-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#100200

GyufTheHun

újonc

kukulec

#100199

GyufTheHun

újonc

kukulec

#100199

GyufTheHun

újonc

válasz

kukulec

#100199

üzenetére

kukulec

#100199

üzenetére

Inkább úgy értem, hogy egy klímaváltozás miatta megélhetési, migrációs válság vagy ilyesmik. Pl ha ingatlanban ülök és menni kell, akkor azt rövid időn belül nem tudod lereagálni, stb Na de ez így már elég off. Forint nekem is csak rövid és rövidközép (6-8 év) távra van betervezve egzisztenciális vágyaimra. 36 évesen magas megtakarítási rátával az élet apró örömeit rendesen kiélvezve igazábóé popcornnal várom devizában diverzifikálva, hogy mi lesz velünk a jövőben. Ebben a gondolatmenetben MO és a mostani vezetés hatása is messze eltörpül. Elnézést az offért, csak a környezetemben kb Ti vagytok szerintem annyira tudatosak itt, hogy már esetleg gondolkoztatok ilyesmi forgatókönyveken.

-

#100199

kukulec

őstag

GyufTheHun

#100198

kukulec

őstag

GyufTheHun

#100198

kukulec

őstag

válasz

GyufTheHun

#100198

üzenetére

GyufTheHun

#100198

üzenetére

nyilván, de ez korfüggő. a 20 év nekem is játszik, és csak reménykedem, hogy nem fog lenullázódni a megtakarÍtásom. annyi szerencsém van, hogy forintom nincs. ez jelentősen csökkenti a rizikót, látva a jelenlegiek hozzáértését.

egyébként azzal is próbálom csökkenteni a kockázatot, hogy bizonyos megtakarítás felett ingatlant vásárolnék. nyilván a jelenleginél sokkal kedvezőbb kamatkörnyezetben.

egyébként azzal is próbálom csökkenteni a kockázatot, hogy bizonyos megtakarítás felett ingatlant vásárolnék. nyilván a jelenleginél sokkal kedvezőbb kamatkörnyezetben. -

#100198

GyufTheHun

újonc

GyufTheHun

újonc

Én 20+ éves portfolió épitésben vagyok. Ma ment 4000 euro ZPRVbe. Kicsit fájt a mostani 50,2-n megvenni. De vigasztal az, hogy 20 év múlva jelentéktelen lesz a mostani adat és már rég magasabban lesz. Vagy egyáltalán nem lesz, de akkor lehet már a világ se úgy lesz ahogy elgondoljuk és legkevésbé fog a megtakarításomon fájni a fejem, hogy egyik napról a másikra túléljek. Ti szoktatok ilyen távon belegondolni ilyen negativ utopisztikus forgatókönyvekbe? Én azzal nyugtatom magam, hogy a jelenlegi ismereteim szerint a legjobban cselekszem. Aztán, ha lesz esélyem akkor lereagálom a negatív forgatókönyveket, ha meg nem lesz, akkor úgy is teljesen mindegy.

-

#100197

KMT

addikt

PredatorZoli

#100194

KMT

addikt

PredatorZoli

#100194

KMT

addikt

válasz

PredatorZoli

#100194

üzenetére

PredatorZoli

#100194

üzenetére

No hát akkor nem kell egyszerre csinálni a kettőt (váltás + vétel). Most kell eladni a forintot és euróban ülni, várni az esést.

-

#100194

PredatorZoli

Topikgazda

Paxker315

#100193

PredatorZoli

Topikgazda

Paxker315

#100193

-

Ha már erste és etf: most hónapban tudnék nagyjából 500k-t felhasznalni Etf vásárlásra, jövő hónapban felszabadul még 300k dkj is. Nyilván addig a forint árfolyama rosszul változhat, 500k esetén meg marginális "bukta" a vásárlás sarca (7€ minimum). Érdemes ennyiért vásárolni, vagy még gyujtsek pár hónapot?

Úgy tűnik, erdemes lenne most venni, később az évben úgyis szabadul még fel dkj októberben, meg immáron havonta többet tudnék felretenni. Egyelőre nem terveztem bonyolítani, a meglevő vwce és jpgl mellé nem hiszem hogy idén mást is vennék, bár december körül kiderul, mennyi marad elfekvo. Meg mennyi lesz az euró árfolyama. 🫠

🫣 Persze lehet kincstarhoz is közöm, mert még jól hoz a pmap is, vagy ideiglenes parkoltatas dkj-ba. -

#100192

PredatorZoli

Topikgazda

gg07

#100191

PredatorZoli

Topikgazda

Nincs se adóemelés, de megszorítás, minden ami megemelkedett az egyszerűen az ELHIBÁZOTT Prüsszeli szankciók egyenes következménye

![;]](//cdn.rios.hu/dl/s/v1.gif)

De ne politizáljuk el. A napokban jól kitört a ZPRV, kíváncsi leszek, felmászunk-e lassan valamelyik faktorral egy jó kis ATH-ra. Eddig idén kicsit lemaradásban van a faktoros portfolio de most elkezdte visszahozni.

-

-

#100190

Dronte

aktív tag

PredatorZoli

#100189

Dronte

aktív tag

PredatorZoli

#100189

Dronte

aktív tag

válasz

PredatorZoli

#100189

üzenetére

Igen, kiszámoltam, kb 5%kal magasabb az érték ha napi árfolyammal számolom. Köszi! Szuper ez az Erste 😁

-

Dronte

aktív tag

Sziasztok,

Feltűnt, hogy Erste Investmentnél a TBSZ-emen csak folyamatosan csökken az érték, holott csak és kizárólag VWCE.DE ETF-et tartok rajta (ami értelemszerűen mostanság nagyot megy). Nyilván az erősödő forint az tompít a nyereségen erősen, de utánajárva látom, hogy a felület és a riport is bekerülési devizaként EUR-ral számolt, viszont ahol az árfolyamot mutatja (jelenleg 100,2 EUR kb), ott már USD-vel kalkulál. így lehetséges, hogy bőven 100 alatti részvényenkénti bekerülési értékemen kb jó 5% mínuszban vagyok (úgy hogy devizaárfolyamban 1-2% mozgás volt a bekerülési napokhoz képest). Most itt én vagyok hülye, vagy ez valami rendszerhiba lesz? -

#100183

tomazin

veterán

Yellow73_a

#100180

tomazin

veterán

Yellow73_a

#100180

válasz

Yellow73_a

#100180

üzenetére

Yellow73_a

#100180

üzenetére

amugy ugyanez jutott eszembe. Hogyha ezt szuksegesnek erzik elmondani, akkor tuti nem az lesz.

-

#100182

Gézengúz

addikt

customer114

#100181

Gézengúz

addikt

válasz

customer114

#100181

üzenetére

customer114

#100181

üzenetére

Nem rémlik valami???

-

#100181

customer114

őstag

Yellow73_a

#100180

customer114

őstag

Yellow73_a

#100180

customer114

őstag

válasz

Yellow73_a

#100180

üzenetére

Miért?

-

SzGee

aktív tag

válasz

j0k3r!

#100178

üzenetére

j0k3r!

#100178

üzenetére

Jaja, a portfolio nagy része biztosítva van 16-20%-ra a következő két évre, igaz forintban

Sajnos azt vettem észre, ha esik a tőzsde, esik a forint is, szóval amit nyerünk a vámon, elveszítjük a réven

Ha meg most váltanám le EUR-ra a teljes összeget, akkor meg bukom a szaftos kamatot a HUF-ra...

Ezért inkább nem spekázom, szépen minden kedden megy az utalás az IB-hez aztán kerül amibe kerül -

j0k3r!

őstag

"kérdésre válaszolva azt mondta, nem tervezi az ÁKK a PMÁP visszavásárlási árfolyamának a megváltoztatását,"

-

#100172

[CS]Blade2

addikt

[CS]Blade2

addikt

[CS]Blade2

addikt

Nem tudtam dönteni, hogy bevállaljam-e a 2031-est, ezért megosztottam az összeget a 28-as és a 31-es között, hogy, ha esetleg nem lehet majd visszaváltani vagy az én kockázatvállalásommal kifejezetten majd érdemes végig tartanom, akkor legyen rövidebb és hosszabb.

PMAP_2028L(28.07.26)

2023.06.09

150 667

2024.07.26

24 728

Valós kamat: 16,41% (valós éves: 14,50%)PMAP_2031I(31.05.21)

2023.06.09

251 165

2024.05.21

36 310

Valós kamat: 14,46% (valós éves: 15,21%)Kell pár nap mire látom, hogy jók-e a számaim. Érdekes, hogy nekem excel-ben 1 nappal többre jön ki. Lehet, hogy ez miatt lesz pár Ft eltérés, vagy ők számolják le hamar a mai napot. (413 és 347 nap)

Azért elég sokat számít, hogy mennyivel az indulás után veszi az ember. Nem rég indultak, de már látható, hogy a felhalmozott nem kamatozásával is számolni kell.

-

net91

senior tag

Márciusban napirenden volt az Erste Future Befektetési program indítása, a járulékos költségek csökkentése (mentesülés) miatt. A programot tavasszal elindítottam.

Korábban RC-nél voltam, így az év végéig mentesülök a számlavezetési díj és az állományi díj megfizetése alól.

Kell most decemberig fizetnem a befektetési programot vagy felfüggeszthetem a díj fizetését az év végéig és januártól folytathatom?Valaki akkor írta, hogy erre rákérdez az Ersténél, de nem tudom, hogy kapott-e választ.

-

axioma

veterán

válasz

RAiN91

#100161

üzenetére

RAiN91

#100161

üzenetére

ha a pmap neverteket nezed akkor jo, de piacit irtal, az meg a nevertek - 1% + felhalmozott kamat

hacsak nem felsz attol hogy november vegere felemelik a visszavaltasit hirtelen 2% fole, akkor nem tud rosszabb lenni a pmap, es minel tovabb varsz (dkj kamat esik) annal inkabb igaz lesz... a szocho-torveny elott me'g kisebb volt a kulonbseg, ott lehetett volna ide-oda ervelni, de ez mar elmult

nyilvan szvsz -

vnorbi

aktív tag

válasz

RAiN91

#100154

üzenetére

Ki lehetne számolni, de olyan PMÁP nincs, amit írsz. Ahhoz, hogy 1.850.000 névérték mellett 2.000.000 legyen a piaci érték, kb 9,1% felhalmozott kamat kellene legyen a papíron jelenleg, de ilyen nincs most.

Az is nagyon fontos, hogy melyik papírról van szó, mert tudni kell a kamatozás kezdő és záró időpontját a számoláshoz.

-

-

#100160

ngaba

aktív tag

Yellow73_a

#100155

ngaba

aktív tag

válasz

Yellow73_a

#100155

üzenetére

Nem véletlen, hogy hasonlóak, mert a Szövetségnek iaz Allianz a jogelődje (és a jelenlegi vagyonkezelője), de ezt gondolom tudod.

Egyébként a legnagyobb manyup, a Horizont (egyik) vagyonkezelője pedig a BDPST csoporthoz tartozó Diófa. A múltkori manyup vitánál eszembe jutott, hogy az elit milyen jót röhögne cinikusan, ha olvasná a szenvedélyes ideológiai vitátokat. Az egészség is csak addig nem üzlet, amíg nincs a kezükben a magán egészségügy nagy része. Na mindegy.

-

axioma

veterán

válasz

RAiN91

#100154

üzenetére

A piaci ertek az mar az 1%-kal csokkentett, a neverteket kellene nezzed. Kapasbol 20e ft ott van, meg valami apro a kamatnal.

DKJ-nal meg 94.3506 a veteli arfolyam... nem az eladasit nezted? 2M-bol ma (fel orat me'g) tudsz venni 2.11M 1129-es dkj-t (vagy 2.002-bol 2.12-t, tizezresevel a neverteket), lejaratkor annyit kapsz meg, semmit nem kell szorozgatni.

szerk keresztposzt... a lenyeg ua. -

.mf

veterán

válasz

RAiN91

#100154

üzenetére

"de csak ha jól számolom"

A PMÁP-nál 11.29-es visszaváltást nézel, a DKJ-nál pedig ilyen árfolyammal csak a 240430-as megy, tehát közel dupla akkora időtartam, ez így eléggé almát körtével... A 11.29-es DKJ most 94.3506%-on van.

A PMÁP-nál 11.29-es visszaváltást nézel, a DKJ-nál pedig ilyen árfolyammal csak a 240430-as megy, tehát közel dupla akkora időtartam, ez így eléggé almát körtével... A 11.29-es DKJ most 94.3506%-on van.

De figyi, csak annyiba gondolj bele, hogy az egyik 16%, a másik meg 12.46%... -

Yellow73_a

tag

válasz

ngaba

#100122

üzenetére

ngaba

#100122

üzenetére

Hát igen, mind a kiegyensúlyozottban, mind a növekedésiben elég sok állampapír van (69% vs 47%, a részvények aránya meg pont fordított).

Az Allianznál ezek az elérhető ÖNYUP portfóliók:

https://www.allianz.hu/content/dam/onemarketing/cee/azhu/pdf/penztarak/nyugdijpenztar-valaszthato-portfoliok-20210901.pdf

A Szövetség MANYUP portfóliói is hasonlók. Annyi a különbség, hogy az ÖNYUPnál van még egy negyedik ún. kockázatvállaló portfólió is, 90%-os részvényaránnyal.

Viszont pillanatnyilag elég jók az állampapírok hozamai, ezért is vacillálok, hogy feljebb lépjek-e mostanában.

Konkrétan az én kiegyensúlyozott ÖNYUP portfólióm árfolyama a 05.30 és 06.02 értéknapok között 1,53%-ot emelkedett.

Ugyebár nekem van Szövetség MANYUPom is növekedési portfólióval, míg az ÖNYUPom a kiegyensúlyozottban van. Nem tudom, célszerű-e mindkét nyugdíjpénztári megtakarításomat gyakorlatilag ugyanolyan portfólióban tartani. -

RAiN91

őstag

Sziasztok,

tudnátok segíteni, hogy jól számolom-e? Két esetet vizsgálnék, hogy PMÁP-ban hagyom-e a pénzt vagy áttérek a nekem biztonságosabb DKJ-ra, mivel rövid távon gondolkozom.Legyenek ezek a számok (jelenleg PMÁP-ban van):

Piaci érték: 2 000 000 Ft

Névérték: 1.850.000 FtA. eset, marad PMÁP-ban (16%-os) 2023.11.29-ig, ez 173 nap, a kamat így 7,58% a visszaváltási veszteséggel (173/365*16-1). Így akkor lenne 11.29-én ennyi pénz a számlán: 1.850.000 Ft * 1,0758 + 150.000 Ft = 2.140.230 Ft

B. eset, DKJ, mai 90,6799 árfolyammal számolva és a piaci értékes pénzzel:

Kamat: 100-90,6799 = 9,3201% -> 1,093201 * 2.000.000 Ft = 2.186.402 FtTehát ezen időre a DKJ elvileg jobb lenne valamivel, de csak ha jól számolom, amiben nem vagyok sajnos biztos.

-

#100149

mgoogyi

Topikgazda

HoryThePooh

#100136

mgoogyi

Topikgazda

HoryThePooh

#100136

mgoogyi

Topikgazda

válasz

HoryThePooh

#100136

üzenetére

HoryThePooh

#100136

üzenetére

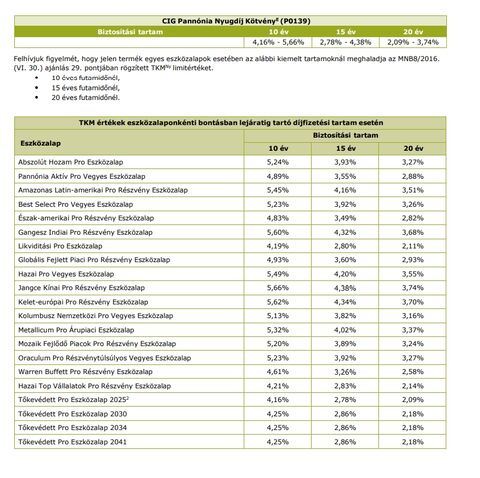

A visszavásárálási érték csak lejáratkor lesz a valódi egyenleged 100%-a.

UL-ek általában 5 év alatt lesznek azon a valódi egyenlegen, amit addig befizettél, mert az "ingyenes" tanácsadót ki kell fizetni gazdagon. De a visszavásárlási tábla miatt 5 év után sem tudsz kiszállni értelmesen.

Jangce: kínai részvények

Warren Buffet: egy konkrét részvény

Pannonia Aktív Pro: összetételre diverzifikált kéne legyen

TKM: évi átlag 3.5-4%-ot elvesznek tőled a pénzedből.

A Warren Buffet "alap" esetében konkrétan semmit nem csinálnak, csak megvesznek egyfajta részvényt és elkérnek évente ezért egy rakás pénzt.

A költségek nehezén túl vagy (a továbbiakban évi ~3% a költséged nagyságrendileg).

Ha felmondod, akkor buksz azonnal 300k-t, ha maradsz, akkor hosszú távon buksz még egy csomót a költségek miatt. Nincs igazán jó megoldás.

NYESZ + befalappal évi 1.7%-2% költséged lenne.

NYESZ + forintos etf-fel évi 0.1-0.2% költséged lenne (itt USA és Németország a lefedhető)

NYESZ + állampapír nagyjából 0 költség

Én az utolsó kettőt kombinálnám az Ersténél, eleinte az ETF lenne nagyobb arányban, a végefelé pedig egyre több állampapírt tartanék.

Valószínűleg sok dolog nem világos abból, amit írtam, de kérdezz és válaszolunk. -

#100147

BiP

nagyúr

HoryThePooh

#100136

BiP

nagyúr

HoryThePooh

#100136

BiP

nagyúr

válasz

HoryThePooh

#100136

üzenetére

Én 6-7 éve kötöttem Union-os (ma már Vienna Life) életbiztosítást (nyugdíj előtakarékosság céljából), 30 év futamidő, az akkori kamatkörnyezetnek megfelelően elfogadható bónuszok, stb. A pénzügyi tanácsadónk javasolta, akkor elfogadhatónak tűnt, nem akartunk állami nyugdíj előtakarékossági számlát.

Egyik havi 20, másik havi 30e-es befizetés (+egyéb kötések). Az volt a feltétel, hogy az első években többet vonnak le költségnek (hogy ne vegyék ki azonnal a pénzt az emberek), és hosszabb távon fordul át termőre a dolog, és fokozatosan nő, minden évben annyi bónusz, ahányadik évnél járunk. (15% a max.)De ennyi év után is még csak a felét éri a befizetett pénz (nominálisan is, inflációt még figyelembe se vettem), úgyhogy elegem lett. Matekoltam, kivettem az egészet, PMÁP lett belőle, 2 év alatt visszahozza a 6év alatt lenyúlt pénzt.

Ehhez sajnos realizálnom kellett a veszteséget, de még csökkenő infla mellett sem érte volna meg ottmaradni.

Inkább jobban figyelek, és nem költöm el azt a pénzt, pár év múlva meg újratervezek, mi legyen a nyugdíj dologgal. -

zoo8800

veterán

válasz

kellareg

#100142

üzenetére

Május 21-én fizet kamatot, akkor azt csinálsz a kamattal, amit akarsz. Vehetsz belőle másik állampapírt (nem csak PMÁP-ot), vagy kiveszed és elköltöd, ahogy akarod.

A másik PMÁP (2028/L) futamideje csak 5 év, és 0,5%-kal alacsonyabb kamatot fizet.

Nincs zseb, ez nem SZÉP kártya szabadon felhasználható összeg lesz. Telefonra kapsz majd róla értesítést. -

BiP

nagyúr

válasz

kellareg

#100142

üzenetére

Konkrétan a MÁKos pénzszámládra (nincs zseb, mint anno a szép kártyáknál) teszik a pénzt, amiből vehetsz valamit az akkor elérhető papírok közül. Amit érdemes is megtenni.

A BABA kötvénynél automatikus az újrakötés, de PMÁPnál, DKJ, BMÁP, stb. nem.

Megkapod a kamatot, azt csinálsz vele, amit akarsz. -

kellareg

junior tag

Sziasztok újra.

Megnyitottam a számlát ÁK-nál.

Ahogy javalltátok.Most akkor mit javallotok?

1M (a remélhetőleg legjobb értéktartással)PMÁP 2028 (14,75)

vagy

BMÁP 2026 (15.90)Mi a különbség? (és nyilván nem a 14,75 kontra 15,90)

(És tényleg full kezdő vagyok, nincs "gazdagsági" végzettségem)

-

#100137

donat_sz

senior tag

HoryThePooh

#100136

donat_sz

senior tag

válasz

HoryThePooh

#100136

üzenetére

itt két dolog is érvényesül (legalább).

1) itt biztosan nem javallotta volna senki ezt a terméket.

2) az elmúlt ~2 év nem feltétlen a kimagasló hozamról szólt máshol se (persze mindig van rosszabb és még rosszabb is) .1) okán én biztos távoznék amilyen gyorsan csak lehet, persze előbb pontosan felmérve milyen további veszteségeket kockáztatok a szerződés szerint.

Van még egy fontos kérdés, hogy ha nem ide teszed a pénzed, akkor hova. Mik a célok és milyen a kockázattűrő képességed a mellett hogy havi közel 20eFt-ot teszel ide.

-

#100136

HoryThePooh

aktív tag

HoryThePooh

aktív tag

Sziasztok!

Lamer vagyok?

Legyek türelmes?2021-ben kötöttem a CIG Pannoniánál egy "nyugdíj kötvény" szerződést 15 évre. (52 vagyok)

Eddig befizettem ~606e forintot. + Adóvisszatérítés csorgatot bele egy kisebb egységet.

Jelenlegi viszavásárlési érték: 329e HUF

Közepesen kockáztató portfóliot raktunk össze: Jangce, Warren Buffett, Pannonia Aktív Pro stb.Évi 214e HUF-ot kell belepakolnom. Eddig valahogy nem győztek me..

Ha most kiszállok ugye bukok majdnem 300e-t.

A laikus és logikus válaszom magamnak, hogy maradjak.Mi a véleményetek?

Köszönöm ha őszinték vagytok, de az ostort ne használjátok nagyon plíz

-

#100135

ngaba

aktív tag

üzenabakusz

#100134

ngaba

aktív tag

válasz

üzenabakusz

#100134

üzenetére

üzenabakusz

#100134

üzenetére

Ezt ilyen pszichológiai dologra szokták mondani:

A tavalyi év rossz volt, ment lefelé minden portfólió. Ha akkor kiveszed a pénzt, vagy portfóliót váltasz, akkor realizáltad a veszteséget, miközben úgyis vissza fog menni. (Az állampapíros portfólióknál ez nagyjából borítékolható is.)

Ez valószínűleg igaz, de nem ezt kell nézni: Hanem azt, hogy ha (a lecsökkent értékű) értékpapír-vagyonodat eladod / átrakod másik portfólióba, az érte kapott pénzt (várhatóan) jobban tudod-e fialtatni, mint ha bent hagyod a (várhatóan emelkedés előtt álló) portfóliódban. Csak ez számít.Összefoglalva: Ez a realizálás / nem realizálás lényegtelen (max adózási szempontból érdekes az ilyesmi). A kiszálljak-e kérdésnél tulajdonképpen azt kell mérlegelni, hogy ha lenne friss pénzed, akkor azt a szóba jöhető alternatívák közül oda tennéd-e, ahol most van. Ha nem, akkor ki kell szállni.

(Persze a költségek és a portfóliód diverzifikációjának figyelembevételével.) -

üzenabakusz

tag

válasz

boti19871125

#100133

üzenetére

Ja, most értettem meg. Akkor igazából nem a portfólióváltás ténye okozza a veszteséget, hanem az, hogy korábban valaki rossz portfólióban volt. Érdekes ez a dolog.

-

#100133

boti19871125

csendes tag

üzenabakusz

#100132

boti19871125

csendes tag

válasz

üzenabakusz

#100132

üzenetére

Itt az a kérdés, hogy a régi ami most 1M-t ér, neked mennyibe került az évek alatt. Mert ha 1,1 M befizetés ér 1M-t és váltasz az újra abból csak 1M-ért tudsz venni. Én így értelmezem a veszteséget.

-

Dare2Live

félisten

Ahonnan indultunk ott "régi" áraktól indultunk, hogy most uaz újonnan drágább és a használtat is többért lehet eladni mint amennyiért megvették.

Én édesanyának nézek most új autót és amit nézek SX4 Cross, Yaris Cross, Captur, Puma, BMW X1, 250h még nem látom, hogy bármit estek volna az árak, kb annyi, hogy 0hoz képest minimálisan jobban lehet alkudni. De még evvel együtt se jelent meg a 420Fts euro helyetti 370Fts euro miatti árcsökkenés új autóknál. Gondolom te erre gondoltál, hogy ez a -14% a használt piacon már kezd látszani.

btw van egy 2008as 1.3as exe(ez a fullos felszereltség toyotanal) yarisom. 2015ben vettem 1.6misiért. Elsőre ránézve most 2023ban se ér érdemben kevesebbet. [link]

-

#100130

forceberg

veterán

üzenabakusz

#100128

forceberg

veterán

üzenabakusz

#100128

válasz

üzenabakusz

#100128

üzenetére

A két portfólió árfolyama, így az árfolyamok aránya is valamilyen szinten folyamatosan változik.

Pl. ha épp 1M Ft-ot ér az egyik, amiben benne vagy, ha váltasz, akkor a másikból annyit kapsz, amennyi 1M-ból kijön. Kb. mintha pénzt váltanál, az aktuális árfolyam számít. -

#100129

avl

senior tag

Yellow73_a

#100111

avl

senior tag

Yellow73_a

#100111

avl

senior tag

válasz

Yellow73_a

#100111

üzenetére

nem annyira baj a realizalas illetve nem tudsz mast tenni

ugy erdemes tekinteni: most ennyi van, mi a jobb: ha ebben marad, vagy ha kockazatosabba teszed ?

azaz még legalabb 14 evig bent lesz ? szerintem ez is amellett szol, hogy menjen kockazatosabba (persze a teljes portfolio + egyeni türes is befolyasolja [ha minden PMAP-ban lenne, akkor ezen "láb" logikusabb, ha kockazatosabb, ha minden valami szuper ingatag/kockazatos, akkor meg ezen "láb" kevésbé

en eletkorhoz kepest joval kesöbb (talán 10-zel is késöbb) nyitottam, a 100e visszaterites hatasa idövel egyre kisebb okból -

üzenabakusz

tag

válasz

forceberg

#100127

üzenetére

forceberg

#100127

üzenetére

Nem értek hozzá, és nem is teljesen értem, de ha a jobban menőből kevesebbet kapok, aminek darabja viszont többet ér, akkor számomra nem világos továbbra sem, hogy eből következik, hogy veszteségem keletkezik. A kevesebb egység, aminek darabja többet ér, az nagyjából ugyanazt az értéke képviseli.

? -

#100127

forceberg

veterán

üzenabakusz

#100125

válasz

üzenabakusz

#100125

üzenetére

Arra, hogy ha épp xarul megy, amiből átlépsz, akkor a jobban menőből kevesebbet kapsz, azaz veszteséged keletkezik. A két PF aránya nem mindegy a váltáskor, amit írtam:

"Jelenleg ~15% van a kettő között(egyensúly-lendület), ez volt már több is, de azért úgy látom, nyílik az olló a korona óta főleg." -

#100126

VirsLee

támogató

üzenabakusz

#100125

válasz

üzenabakusz

#100125

üzenetére

Nem tudom az Aegon hogyan csinálja, egy ideig ott volt a számlám, de azt is képtelenek voltak megmondani, hogy mikor milyen árfolyamon fektették be a pénzemet és miért pont azon, szóval sírva menekültem onnan.

OTP-nél volt már portfólió váltásom. Ott a dolog úgy zajlott, hogy van a tőkéd, amit törvényileg ugye nyilván kell tartani, hisz azt tudni kell, hogy mi az, amit Te oda betettél. Ezen felül van a hozam, a kettő együtt pedig kiadja az egyenleget. Amikor átléptem egyik portfolióból a másikba, akkor a tőke és a hozam változatlan maradt. Technikailag náluk nem az történik, hogy eladják az egyik virtuális csomagot és vesznek belőle piaci árfolyamon másikat, mert eltűnne a tőke+hozam felosztásod. Ők úgy csinálják, hogy meghatározzák azt a mennyiséget az új portfolióból, ami kiadja a Te egyenleged és ezt olyan virtuális árfolyamon írják jóvá neked, hogy az pont kiadja a korábbi tőke + hozam arányodat.

Veszteségnél még nem csináltam ilyet, akkor szoktam az oda-vissza váltást eljátszani amikor olyan 4-6 hónapon belül vagyok a hozam kifizetéshez és átpakolom a kockázatkerülőbe, hogy biztosan maradjon hozam, amit fel tudok venni Persze ez nem mindig jön be, van, amikor kilő a dinamikus és csak figyelgetek, hogy mennyi lehetett volna a hozamom Utána pedig megyek vissza dinamikusba a következő 3 évre.

De azok alapján amit arról a szutyok Aegonról írtál lehet, hogy érdemes rákérdezni, mielőtt vált valaki. -

üzenabakusz

tag

válasz

VirsLee

#100124

üzenetére

Az Aegonnál is ezt írják:

"Egy rosszkor időzített portfólióváltással realizálhatja a befektetési veszteségeket."

Arra gondoltam, hogy ha az egyik portfólió szépen növekszik a másik meg beszakad, és a szakadtból lépek át a sokkal jobba, akkor sem igaz az állítás? Nem tudom mi történik a háttérben, gondolom sokkal kevesebb egységet tudnak belőle venni, de azok értékesebbek?

Akkor lehet, hogy tényleg nem realizál, ebben az esetbe nem tudom mire gondoltak az Aegonnál. -

#100124

VirsLee

támogató

Yellow73_a

#100111

válasz

Yellow73_a

#100111

üzenetére

Nyugdíjpénztár esetén egy portfólió váltás nem jelent realizálást.

-

#100122

ngaba

aktív tag

Yellow73_a

#100111

ngaba

aktív tag

válasz

Yellow73_a

#100111

üzenetére

"azzal gyakorlatilag realizálja az aktuális portfólió veszteségét"

Ezt újságban is olvastam, de ez egy marhaság. Ez nem szabad, hogy befolyásoljon.

"Egyébként az 51.-et taposom."

Sejtettem a kickedből.Igaz, ez manyup, de mi egyébként a hatásodra (is) átléptünk a Szövetségbe. És a növekedési portfóliót választottuk. Megnéztem az összetételét (már amennyire meg lehet, egy ilyen kis kivonatos táblázat van), még ebben is annyi állampapír van, hogy én max kiegyensúlyozottnak nevezném.

-

#100120

axioma

veterán

PredatorZoli

#100112

axioma

veterán

válasz

PredatorZoli

#100112

üzenetére

Raadasul nem azonnali, talan tobb mint 1 honap a valtas a bejelentes utan. En mar valamelyik tavaszi honapban valtottam... (szinten zenesz, epp 50 felett).

Megjegyzem lehet diverzifikalni es kettobol %-ot is valasztani (legalabbis mbh-nal, ceg csak veluk szerzodott igy vagy ez vagy semmi), igaz 2ezer a valtoztatgatas dija.szerk. @PredatorZoli: koszi a kiigazitast, hibasan altalanositottam...

-

cdl

senior tag

válasz

fogkefe21

#100106

üzenetére

fogkefe21

#100106

üzenetére

Szerintem inkább a lélektannal van a baj.

Egyszer le lehet tolni a torkodon a pofátlan áremelést. Kétszer is. Még harmadszorra is dünnyögve elfogadják a jobbmóduak.

De amikor teljesen pofátlanul tolják az egekbe az árakat, hát elszakad a cérna.

Pesze lehet, hogy 3 hónap múlva átlendülnek és újra veszik, mint a cukrot őket.

De most nincs még fény az alagút végén.

( a 3 éve vett Dáciám kb ugyanannyit ér, mint amikor vettem) -

#100116

forceberg

veterán

PredatorZoli

#100112

válasz

PredatorZoli

#100112

üzenetére

Nekem is van egy már látható összeg Aranyökörben.

Jelenleg ~15% van a kettő között(egyensúly-lendület), ez volt már több is, de azért úgy látom, nyílik az olló a korona óta főleg.(#100115) Ra3: Sokan most milyen okosnak hiszik magukat, hogy micsoda parádés időzítéssel vettek autót...

-

Ra3

őstag

válasz

Dare2Live

#100095

üzenetére

Dare2Live

#100095

üzenetére

Ja hát a 4 évvel ezelőtti árakhoz képest mindenki tudja hogy a covid után durván kilőttek az új árak, azóta már ennek is szépen látszik a hatása az új autó eladásokban.

De aki nem közvetlenül előtte szállt be az már kimaradt, arra felesleges spekulálni hogy a mostani új árak nyomnak megint egy duplázást, ahogy mások is írták a csúcsról pont most korrigálnak vissza a használt árak, szóval tartom hogy ez nem jó befektetés hanem egy egyszeri alkalom volt. -

#100112

PredatorZoli

Topikgazda

Yellow73_a

#100111

PredatorZoli

Topikgazda

válasz

Yellow73_a

#100111

üzenetére

Valószínű mindkét portfolio emelkedni fog a közeljövőben, de nagyon nehéz megmondani, melyik többet. Hosszú távon a legdinamikusabbal fogsz a legjobban járni nagy valószínűséggel, viszont nehéz megtippelni, mikor az optimális a felváltás.

-

#100111

Yellow73_a

tag

avl

#100096

Yellow73_a

tag

Azért kérdezem, mert valahol olvastam (talán itt a fórumon, de hónapokkal ezelőtt), hogy ha akkor váltana az ember fia portfóliót, azzal gyakorlatilag realizálja az aktuális portfólió veszteségét. Ezért is írtam, hogy nem értek hozzá, és kértem a hozzáértők segítségét.

Egyébként az 51.-et taposom. -

#100110

PredatorZoli

Topikgazda

Elemental

#100108

-

Elemental

addikt

Szevasztok!

A bankszámlámon rendelkező a feleségem, és hagyatéki rendelkezést is csináltam, hogy ha történne velem valami, akkor ne kelljen megvárni a hagyatéki ügy lezárását, hozzá lehet férni hamarabb a számlához.

Mák számlán lehet hagyatéki rendelkezést csinálni? -

fogkefe21

csendes tag

Pedig pont azt gondolná az ember, hogy a prémium márkák iránt meg fog maradni a kereslet, mert a vagyonos embernek mindegy, hogy 20 vagy 25 millió az autó, a "középrétegnek" lehet nem mindegy, hogy 8 vagy 11.

Amúgy azt sem szabad elfelejteni, hogy az árrés is bőven nőtt 2018-2019-hez képest, alsó hangon megduplázodott, drágább modelleknél még inkább nőtt egészen talán 2023 év elejéig.

Aztán most úgy tűnik mintha földbe állt volna a piac. Simán látom hahu-n, hogy kereskedők egyik napról a másikra 400-500 ezerrel is olcsóbban teszik fel az autókat, mert annyira elfogytak a vevők.

-

#100105

.mf

veterán

üzenabakusz

#100087

.mf

veterán

válasz

üzenabakusz

#100087

üzenetére

11 hónapra előre csak tippelheted, hogy mennyit hoz a BMÁP. Ugyanis 3 havonta állapítják meg a DKJ-aukciók alapján az adott negyedévre a kamatot.

Csökkenő kamat mellett ilyen "hosszú" távra a BMÁP gyengébben fog hozni, mint egy arra a teljes időszakra szóló DKJ. A PMÁPnál meg főleg.Én továbbra is azt mondom: fél évnél rövidebbre DKJ, afelett PMÁP; a BMÁP pedig felejtős.

egyébként azzal is próbálom csökkenteni a kockázatot, hogy bizonyos megtakarítás felett ingatlant vásárolnék. nyilván a jelenleginél sokkal kedvezőbb kamatkörnyezetben.

egyébként azzal is próbálom csökkenteni a kockázatot, hogy bizonyos megtakarítás felett ingatlant vásárolnék. nyilván a jelenleginél sokkal kedvezőbb kamatkörnyezetben.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

A PMÁP-nál 11.29-es visszaváltást nézel, a DKJ-nál pedig ilyen árfolyammal csak a 240430-as megy, tehát közel dupla akkora időtartam, ez így eléggé almát körtével... A 11.29-es DKJ most 94.3506%-on van.

A PMÁP-nál 11.29-es visszaváltást nézel, a DKJ-nál pedig ilyen árfolyammal csak a 240430-as megy, tehát közel dupla akkora időtartam, ez így eléggé almát körtével... A 11.29-es DKJ most 94.3506%-on van.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- ÁRGARANCIA! Épített KomPhone Ultra 9 285K 32/64GB RAM RTX 5080 16GB GAMER PC termékbeszámítással

- Apple iPhone 14 Pro 128GB, Kártyafüggetlen, 1 Év Garanciával

- AKCIÓ! Apple Pro Display XDR 32 6K Nanotexturált üveg monitor garanciával hibátlan működéssel

- HIBÁTLAN iPhone 12 Pro Max 128GB Blue -1 ÉV GARANCIA - Kártyafüggetlen, MS3109

- Apple iPhone 15 128GB,Újszerű,Dobozával, 12 hónap garanciával

Állásajánlatok

Cég: NetGo.hu Kft.

Város: Gödöllő

Cég: Promenade Publishing House Kft.

Város: Budapest