-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Simia

junior tag

válasz

aAron_

#135592

üzenetére

aAron_

#135592

üzenetére

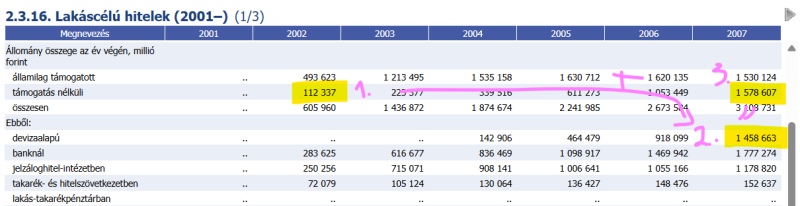

Erre már van példa a magyar gazdaságtörténetben. Első Orbán kormány vezetett be egy támogatott forint alapú lakáshitelt,

Igen, erre gondoltam.

Medgyessy Péternek vissza kellett valahogy szorítania a támogatott hiteleket mert tarthatatlanná vált a helyzet, de ez nem volt egy népszerű lépés. A rossz nyelvek szerint azért hagyta a PSZÁF a devizahitelezést felfutni, mert valamit kellett adni az istenadta népnek, mert a 11-12%-os HUF hitelt nem sokan akarták felvenni.

Gyönyörűen látszik, hogy ahogy a támogatott hitelek aránya leépül, pont úgy épült fel a devizahitelezés.

A nem támogatott hitelek gyakorlatilag pont annyival nőttek, mennyivel a devizahitelek...

Senki nem volt képes HUF hitelt felvenni... -

aAron_

őstag

válasz

dobolan

#135594

üzenetére

dobolan

#135594

üzenetére

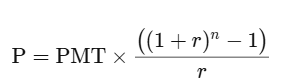

Miért 6%?

Amennyiben minden hónapban ugyanannyit fizetett be, ez egy annuitás jövőérték számítás. IRR = 8.16% p.a

Ahol:

P = 0.9 + 1

PMT = 1 / 15 / 12

n = 15 * 12

r = havi hozam#135597dobolan: Igen, ez csak egy feltételezés részemről, hiányos adatok alapján. Az viszont valóban szinte biztos, hogy nem "karcsú".

-

lasarus1988

tag

válasz

UberMutant

#135591

üzenetére

UberMutant

#135591

üzenetére

OTP, Dinamikus (legkockázatosabb) portfólió az eleje óta.

Leírás alapján: 90%-át hazai és nemzetközi részvények, valamint külföldi kötvények alkotják.

A nyugdíj számomra már csak mézesmadzag, még laza 30 évem van addig

plusz amíg még emelik.

plusz amíg még emelik.@Yellow73_a:

Én is havi 20-at fizetek be, de én év végén nem egészítem ki 750-re a befizetést és mellette ugyanígy EP-t is fizetek. Ami jön adójóváírás azt az EP-re rakom (kvázi feléljük). -

#135594

dobolan

senior tag

UberMutant

#135591

dobolan

senior tag

UberMutant

#135591

dobolan

senior tag

válasz

UberMutant

#135591

üzenetére

Évi 6% átlaghozam a 15 éven keresztül folyamatosan befizetett teljes tőkére vetítve neked karcsú?

Néha nem tudom hova tenni ezeket a postokat, amik itt születnek. -

Yellow73_a

tag

válasz

lasarus1988

#135590

üzenetére

lasarus1988

#135590

üzenetére

Én ezt erősen a bent lévő összeg mennyisége alapján dönteném el.

A tőke/hozam arányodat figyelembe véve nem nagyon töltötted fel a maximális adókedvezményhez szükséges mértékig.Nekem 10 éve van ÖNYP-m, a havi 20e befizetés mellett minden évben feltöltöttem 750-ig, tehát gyakorlatilag összesen 7,5M-t tettem bele. ehhez jött a 9x150e adójóváírás, amit a rendszer tőkeként kezel, de ez számomra hozam. Így a rendszer szerint a hozam a tőke 0,35 szöröse, valójában az általam betett pénz 0,59 szerese. Nem tudom kiszámolni, hogy kamatos kamatokkal a havi és évi befizetések tekintetében mennyi lenne az éves hozamom, de ha azt venném, hogy mind a 7,5M-t a legelején tettem volna, be, az lineárisan számolva kamatos kamatok nélkül is évi 5,9%-ot jelentene. De a valódi hozam ennél jóval magasabb, hiszen fokozatosan hónapról hónapra (havi fix befizetés), ill. évről-évre (évi egyszeri befizetés és évi egy adójóváírás) ment bele a pénz. Szóval szerintem nem olyan rossz ez, mint amilyennek sokan mondják.

Én hagyom az ÖNYP-t. Valószínűleg más befektetéssel többet lehetne realizálni, viszont a diverzifikációm egyik lábának tekintem az állampapírok, ETF-ek és MaNYUP mellett.

-

aAron_

őstag

válasz

tototos

#135589

üzenetére

tototos

#135589

üzenetére

"Itt a lényeg hogy felpörgessék az ingatlan piacot"

Ingatlanpiacnak nincsen szüksége felpörgetésre, de ha mégis lenne, ez nem jó eszköz rá. Ez sokkal inkább egy béna szavazatvásárlás.

#135587Simia: "Az igazi őrültség az a garantált 3%-os támogatott kamat, amikor bár mikor simán megugorhatnak a kamatok, és akkor mi a fenét fog csinálni a költségvetés?"

Erre már van példa a magyar gazdaságtörténetben. Első Orbán kormány vezetett be egy támogatott forint alapú lakáshitelt, amit az utána következő kormányok csak nagyon késve, lassan vezettek ki politikai okokból. Csak a teljesen fenntarthatatlan deficit pálya miatt.

Most talán annyi a különbség, hogy nem veheti fel mindenki, de már a bevezetés pillanatában magas a kamatkülönbözet.

-

#135591

UberMutant

őstag

lasarus1988

#135590

UberMutant

őstag

lasarus1988

#135590

válasz

lasarus1988

#135590

üzenetére

15 év alatt az a hozam elég karcsú. Gondolom az állampapíros portofilóba tetted a pénzt.

Ha nem fizetsz semmit az pénztárba, akkor sincs semmi szankció.Ha még akad hátra a nyugdíjig, akár át is rakhatodrészvény túlsúlyos portfólióba, akár pénztárat is váltva.

-

#135590

lasarus1988

tag

lasarus1988

tag

Sziasztok!

A sok-sok olvasgatás után felmerült bennem egy ötlet és kíváncsi lennék néhány véleményre:

Már 15 éve ÖNYP tag vagyok, magamnak fizetem már régóta. A mostani állapot szerint a befizetett X tőkére nagyjából 0.9X hozam párosul, tehát 15 év alatt szinte megduplázódott az összeg. Arra gondoltam, hogy a hozam részt (már szemmel látható értelmes összeg) felveszem (10 év után adómentesen, csak a kiutalásnak lesz költsége) és átrakom a családi vésztartalékba (állampapír).

A fórumot olvasgatva az ÖNYP annyira amúgy sem ajánlott (mitn befektetési forma), így a havi befizetést is visszavenném minimumra (teljesen kiszállni valszeg drága lenne) és ami eddig odament az megy TBSZ/ETF-re.Kinek mi a véleménye?

Az észrevételek előre is köszönöm!

-

#135589

tototos

addikt

Yellow73_a

#135588

tototos

addikt

Yellow73_a

#135588

tototos

addikt

válasz

Yellow73_a

#135588

üzenetére

Yellow73_a

#135588

üzenetére

Szerintem már többször írták hogy ez a hitel csak nevében az első vásárlóknak van. Itt a lényeg hogy felpörgessék az ingatlan piacot úgy hogy az eladóknak is jó legyen meg a pénzzel rendelkező vevőknek. A nevét meg úgy adták hogy egy problémára legyen látszólagos megoldás.

-

#135588

Yellow73_a

tag

Yellow73_a

tag

Azt sem látom sehol leírva, hogy hány ingatlanban lehet a hitelt igénylőnek max 50% tulajdoni hányada? Csak egy, vagy akár több is?

Én inkább a 100M lakásra és 150M házra felvehető hitelt tartom őrültségnek. Ezek a kategóriák egyértelműen nem az első lakás kategóriák. Pláne az 1,5M/m2 határérték. Én ezt 80M-120M párosban maximalizálnám, illetve 1,2 M/m2-ben. Az első lakáshoz jutás nem az álomlakás álomhelyen kategória. Pont a megállapított értékhatárok teszik vonzóvá a nem első lakást vásárlók számára is, és gyanítom, ezek lesznek túlsúlyban, vagyis nem az (elvileg) célközönség

-

Simia

junior tag

válasz

SzGee

#135586

üzenetére

SzGee

#135586

üzenetére

Azért a 10 év elég hosszú lead-time, hogy "kijátszani" ne lehessen (10 évre előre el kell döntenem hogy igénybe akarom venni a hitelt, és az ingatlanjaimat el kell tüntetni mondjuk cégbe, vagy fene tudja hogy, mert 10 év nagyon nagy idő, addig még válhatunk, vagy csak simán meghalok, vagy a szabályozás alakul át). És onnan indul majd a 25 év.

Szerintem ez utóbbi kitétel már szinte mindegy. Az igazi őrültség az a garantált 3%-os támogatott kamat, amikor bár mikor simán megugorhatnak a kamatok, és akkor mi a fenét fog csinálni a költségvetés? A svájci frank hitelezés pontosan így kezdődött... Nagyon csodálkoznék rajta, ha 10 év múlva még lenne ilyen hitelkonstrukció magyarországon...

-

SzGee

aktív tag

3%-os hitel:

a jogosultság megléténél azt vizsgálják, rendelkezik-e az igényléskor, illetve az ezt megelőző 10 évben lakástulajdonnal,

aki 15 millió forint érték alatti ingatlannal rendelkezik, azt beengedik a programba (hogy miként fogják meghatározni a meglévő ingatlan értékét, arról nem beszéltek, de érdekes kérdés lehet - a szerk.)ezek tényleg megbolondultak

-

#135585

avl

senior tag

PredatorZoli

#135582

avl

senior tag

PredatorZoli

#135582

avl

senior tag

válasz

PredatorZoli

#135582

üzenetére

PredatorZoli

#135582

üzenetére

Neked mi az aktuális portfoliod es célportfoliod ?

volt korabban a

25% JPGL + 20% IWMO + 18% ZPRV + 15% XDEV + 7.5% FLXE +

7.5% 5MVL + 7% ZPRXde azóta ahogy emlékszem-értem van befeketetesi celu ingatlanod + a SCV-t modositottad AVWS felé

-

Simia

junior tag

válasz

bernel

#135583

üzenetére

bernel

#135583

üzenetére

Én azt gondolom, hogy ha beomlik az amcsi kötvénypiac, akkor itt pánik lesz mindenben, többekközöt a tőzsdén is. Ha tényleg lesz ilyen összeomlás, akkor szerintem rövid távon talán a bitcoin fog menni, de lehet hogy az sem, mert mindenki be lesz sz*rva de nagyon.

Hosszabb távon, elképzelhetőnek tartom, hogy fog többletpénz menni a tőzsdére, mert ha mindenki mindenhol csak inflál, a hitelezés meg nem piaci alapon megy (értsd: tartósan az inlfa alatt lesznek a kamatok), akkor a pénz keresni fogja a nem pénzben meghatározott hozamokat, mint pl. a tőzsde.

Ilyen scenárióban eladósodni lenne a legjobb, lehetőleg valami cégen keresztül hogy ha mégis bedől az egész, akkor a magánvagyonom biztonságban legyen...

-

bernel

tag

válasz

PredatorZoli

#135582

üzenetére

OK, akkor szerinted Zsiday, aki egy elég tapasztalt tőzsdés, mire utal ezzel a mondattal, mi fog történni?

Amennyiben így fog történni, akkor ez a nyár számos piaci szegmensben (hiszen Las Vegassal ellentétben ami a kötvénypiacon történik az egyáltalán nem marad a kötvénypiacon) igencsak forróvá tud válni…

-

bernel

tag

válasz

PredatorZoli

#135580

üzenetére

Az a kérdés, hogy a nagy játékosok mit fognak csinálni. Ha a kötvények kockázata nő, és pl. a FED maximalizálja a hozamokat, ahogy Zsiday valószínűsíti, akkor nem lesz meg a megfelelő hozam a kockázathoz képest, amire lesz piaci reakció.

-

#135580

PredatorZoli

Topikgazda

bernel

#135579

PredatorZoli

Topikgazda

bernel

#135579

PredatorZoli

Topikgazda

-

-

#135577

UberMutant

őstag

Benhill

#135575

válasz

Benhill

#135575

üzenetére

Benhill

#135575

üzenetére

de , automatikusan rámegy az értékpapír számlára a kamat.

a rendelkezés arról szól, ha előre ki akarod jelölni, hogy kiutalják-e bankszámlára, vagy valamilyen általad választott papírt vegyenek-e belőle. Egyiket sem érdemes, mert lassabb/esetleg nem teljesül, mintha kézzel csinálod a kamatfizetéskor.

-

válasz

Benhill

#135575

üzenetére

nem forog rá. a legtöbb esetben már nem is kapható a papír, amikor megjön a kamat. pénzszámlára kerülhet, vagy kiutalják, ezt előre megadhatod, csak a következő kifizetésre, vagy a teljes futamidőre, papíronként.

kivéve a máp+, ez visszaforog saját magába, de ez az egyetlen ilyen. -

-

úgy látom a kincstár elkezdte forceolni az android 13at. nincs valami fallback honlap, ami működik? most éppen nem akartam új telefont venni.

jó, nem ez volt, hanem a GBoardra akadt ki. visszaraktam a SwiftKeyt, most jó. más kérdés, hogy így én fogok lassan eret vágni magamon.

-

Yellow73_a

tag

válasz

Tesztelo.hu

#135553

üzenetére

Tesztelo.hu

#135553

üzenetére

Van ennek egy másik oldala is: Lejárt a One (Vodafone/UPC) határozott idejű TV-internet-telefon szerződésem, már másodszor kerestek meg azzal, hogy új csomagjaik vannak, ajánlják figyelmembe, gyakorlatilag ugyanazt, ami most is van nekem, csak más néven. Most kedvezményes 11.490,- Ft/hó áron. Én meg elhajtom őket, hogy megnézhetnék igazán, hogy most mennyit fizetek, és köszönöm szépen, de maradok a 9.167,- Ft-os csomagomnál határozatlan időre. Ha tudnak jobbat, akkor hívjanak legközelebb.

-

#135554

repvez

addikt

Tesztelo.hu

#135553

repvez

addikt

Tesztelo.hu

#135553

repvez

addikt

válasz

Tesztelo.hu

#135553

üzenetére

pedig nem könnyebb lenne nekik is, hogy mindig csak az éppen aktuális folyoszámlák adataival kell dolgozni és a telefonosok is csak a legujabb dijcsomagjaival kell foglalkozni és nem a 20 évvel ezelött mancinéni mikor megkötötte a csomagját és azota nem ment be frissiteni és azota neki még mindig azzal a feltétellel kell sszámolni és az adatbázist is miatta fennatrtani .

-

#135548

Hmmz

senior tag

gertitorpe

#135547

Hmmz

senior tag

gertitorpe

#135547

Hmmz

senior tag

válasz

gertitorpe

#135547

üzenetére

gertitorpe

#135547

üzenetére

Pedig egyszerű amúgy kiszámolni... utólag..

Egyes pénzügyi konstrukciók -Miklós szerint- úgy vannak megfogalmazva "hogy azt élő ember ne értse", mert különben a kutya nem venné.

Meg nem ez a fő profilja, sokkal rentábilisabb itthon az átlag-emberekre és a befjegyekre fókuszálni.Én (többek között) azt nem bírom feldolgozni hogy külön devizaszámlát kell nyitnom ha akarok venni XETRA-n bármit is.. (TBSZ-re)

Más providernél enélkül is megyen Dehát kicsoda kishazánk leggazdagabb embere?

(.. volt.. amíg a csúf-gonosz, de isteni tehetséggel megáldott gáz-szerelő legenda, ármánnyal és fekete démonok segítségével a feketevizi-csatában el nem vette e nemes címet tőle )

-

#135547

gertitorpe

tag

Hmmz

#135538

gertitorpe

tag

Hmmz

#135538

gertitorpe

tag

Mikor apukámnak nyitottunk értékpapírszámlát fél éve, akkor megnéztem az OTP ajánlatát is mert ott volt bankszámlája és hát jézus krisztus! Vagy 1 órán keresztül bámultam a sokoldalas PDF díjjegyzéküket, egyetemi végzettséggel, befektetési területen szerzett extra végzettséggel, 10+ éves sajátszámlás kereskedési tapasztalattal és nem tudtam rájönni, hogy mennyibe kerülne:

1. utalni pár ezer eurót a számlájára

2. devizát váltani

3. venni neki pár részvényt

4. fizetni ezután a számlavezetési díjatAnnyi kivétel, kitétel, apróbetű, extra díj, fészkes fene van. És ez csak a sima számla volt, TBSZ nélkül. Ez alapján bármennyi díjat levonhatnak, soha az életben egy ügyfél sem fogja tudni kiszámolni hogy minek mennyibe kéne kerülnie náluk.

Ha szabályozó hatóság lennék a területen és nem bohóckodnék pénzbüntetésekkel, hanem egyenesen a börtönbe küldeném az egész csapatot vezetőstől aki előjön egy ennyire keszekusza, követhetetlen és megtévesztő díjstruktúrával.

-

#135546

vnorbi

aktív tag

Steve_Brown

#135540

vnorbi

aktív tag

Steve_Brown

#135540

vnorbi

aktív tag

válasz

Steve_Brown

#135540

üzenetére

Steve_Brown

#135540

üzenetére

-

#135544

D1Rect

félisten

Steve_Brown

#135543

D1Rect

félisten

Steve_Brown

#135543

válasz

Steve_Brown

#135543

üzenetére

Nekem mára elég volt az internetből.

-

#135542

Mauzes

addikt

Steve_Brown

#135539

Mauzes

addikt

Steve_Brown

#135539

Mauzes

addikt

válasz

Steve_Brown

#135539

üzenetére

No offense, de komolyan arra akarsz optimalizálni, hogy a 10 év múlva esedékes 2 eur költség mire oszlik el? Én már mondtam a javaslatom, teljesen szard le és a jövőben azt az eszközd vedd, amelyiket szereted.

-

#135541

D1Rect

félisten

Steve_Brown

#135539

válasz

Steve_Brown

#135539

üzenetére

Tehát ~2€-n ropogsz?

-

#135539

Steve_Brown

senior tag

D1Rect

#135536

Steve_Brown

senior tag

D1Rect

#135536

Steve_Brown

senior tag

válasz

D1Rect

#135536

üzenetére

D1Rect

#135536

üzenetére

Jó vegyük az elején, az IXUA tickerre hallgató ETF ugye 5 euró.

A 2024-es TBSZ-emen (IBKR) volt még pont 52 euró. Gondoltam jó veszek 10db-ot, de valamiért nem akarta bevenni a limit áras megbízást, illetve aktuális árfolyamot se akart mutatni a XETRA-n. Ezért átléptem a 2025-ös TBSZ fülre, hogy megnézzem az ott lévő CSPX-nek egyébként látom-e az aktuális árfolyamát. És igen, meg tudtam nézni. Ezután 2 helyen baltáztam el: Elfelejtettem visszalépni a 2024-es TBSZ-emre és véletlen az alapértelmezett 100 egységből nem 2db 0-át töröltem el csak 1-et. így lett a 2025-ös TBSZ-emen 1db IXUA ETF.Na a kérdés, hogy mivel ezen az 1db 5 eurós ETF-re 2 euró jutalékot fizettem. A 2025-ös TBSZ-re mindig EXUS-t vettem (sokkal jobban megbízok ebben az ETF-ben). Mennyire tartjátok biztonságosnak az IXUA-t? Mert akkor lehet az év hátralévő felében vásárolok belőle még kb 1000 eurónyit, hogy 10 év múlva 1000 euróra (és árfolyamnyereségére) kelljen még 2 euró bróker díjat fizetni, ne pedig 5 euróra

-

Hmmz

senior tag

Szolgálati közlemény:

Megjött az új OTP kereskedési felülete, a SingleMarket

Most hónap végéig dijmentes realtime árfolyammal, és némi kedvezménnyel a tőzsdei kereskedésre is,

(beetetés gyanánt)

Én igen jónévem vettem volna a BÉTA kereskedést is, de egyenlőre nemlátom

-

#135537

Mauzes

addikt

Steve_Brown

#135535

Mauzes

addikt

válasz

Steve_Brown

#135535

üzenetére

Úgy lehet helyrehozni, hogy elfelejted és nem foglakozol vele.

-

#135536

D1Rect

félisten

Steve_Brown

#135535

válasz

Steve_Brown

#135535

üzenetére

Őőőő?

Wat? -

#135535

Steve_Brown

senior tag

Steve_Brown

senior tag

Tegnap véletlenül vettem 1!!!!! db IXUA ETF-et 10 EXUS helyett. Ezt hogy lehetne helyrehozni? Vegyek ezentúl IXUA-t is, hogy 10 év múlva eladni arányaiban olcsóbb legyen?

-

#135534

Brandynew

őstag

Yellow73_a

#135533

Brandynew

őstag

Yellow73_a

#135533

Brandynew

őstag

válasz

Yellow73_a

#135533

üzenetére

-

aAron_

őstag

válasz

btraven

#135531

üzenetére

btraven

#135531

üzenetére

Nem tudom mire gondolsz kamat alatt. Ha az alapkamatra, akkor annak önmagában nincs nagy hatása ennek a kötvénynek az árazására, tekintettel a nagy durationre (illetve a monetáris transzmisszió sem túl erős itthon). Hozamgörbe hosszabb oldala a meghatározó.

Ha a hozam minden lejáraton 4%-ra esne vissza, érne ez a kötvény 100%-ot, nettó árfolyamon 67%-os hozamot érnél el.

Ha egészen 3%-ig esne vissza, akkor inkább 115% körül lenne az árfolyama, tehát 92%-os hozamod lenne csak a nettó árfolyamon.

Ez persze mind valószínűtlen. Sokkal inkább egy pull-to-par jelenség várható, nagy vol mellett.

Lejáratnál 100%-ot kapsz, az hogy ma ezért 60-65%-ot kell fizetni, ne zavarjon meg.

"Euróban is 4%-ot kamatozik tovább?"

Igen. De a kamat önmagában lényegtelen, hozam a fontos.

-

btraven

őstag

válasz

aAron_

#135528

üzenetére

2051/G akkor jó ha most megveszed 60%-on, aztán egyszer lemegy a kamat 3%-ra és akkor el tudod adni kb. 100%-on. És akkor így nyersz 40%-ot pár évre.

Ahhoz nagyon optimistának kell lenni hogy évente kapsz 4%-ot és majd a lejáratnál a 40-et, és akkor 26 év múlva még ér is valamit.

Azt viszont nem értem ha bevezetik az eurót mondjuk 20 év múlva akkor mi lesz ezzel az államkötvénnyel? Euróban is 4%-ot kamatozik tovább?

-

PioDVD

senior tag

Az a baj, hogy tényleg nem tudom, meddig tartanám. (plusz nem is láttam se az Ersténél, sem a Gránitnál, ahol talán olcsón/könnyen vehetném)

De a választásokig kb. stagnálok € árfolyamot várok, ha csak úgy van az €, akkor nettó veszteség a Ft-ra váltás - fél év alatt ~3 % hozam - €-ra váltás körhöz képest.

Fiamnak Hollandiában van számlája, talán ott értelmesebben tudnám fialtatni, de sokkal többet buknék azon, hogy "vagyona van".

-

avl

senior tag

válasz

aAron_

#135528

üzenetére

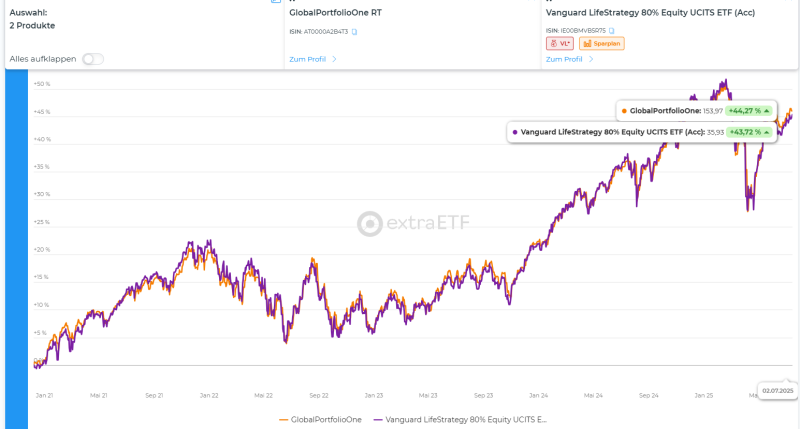

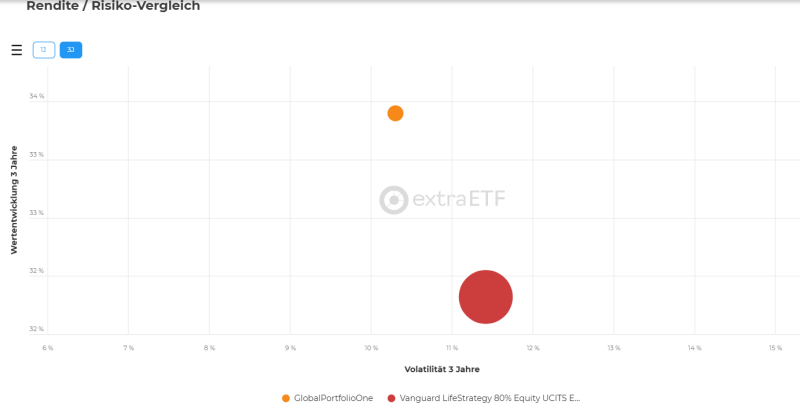

a fö manusa nekem szimpatikus, többet hallgattam mar töle, érdekel a véleménye, de szkeptikus vagyok, nem vettem a cuccát sem, nem "kell vele sem" egyetérteni mindenben

multbeli hozama kb. a 80% Lifestrategy: [link]

minimalisan kisebb volatilitassal

2051/G: elözöben csak példa volt, ma en sem vennek, söt: el is adtam volna, de lecsusztam en akkor vettem, amikor egyik összel "panikban" olcsón mérték; a teljes portfoliom 0.22%-a van benne

-

aAron_

őstag

Nem azt mondtam, hogy rossz a hozama. Ezzel megkérdőjelezném a piaci árazását, annak ellenére, hogy nem vagyok kötvény elemző.

Egy jól diverzifikált portfólióban (mint a mi a videóban is van - érdekesnek tűnik, kár, hogy nem beszélek németül), simán elférhet.

2051/G viszont már nekem sokkal inkább kérdőjeles. Minek venne bárki olyat, ha sokkal kisebb kockázattal várhatóan hasonló hozamot el lehet érni lakossági állampapírokkal?

-

avl

senior tag

válasz

aAron_

#135441

üzenetére

XS2971936948 "+ Nem lehet visszaváltani. (Mármint nem veszi meg tőled a MÁK fix árfolyamon, piaci árfolyamon adhatod el.)"

szerintem annyira nem rossz cucc;

a beidezetted meg igaz sok Ft-os magyar allampapirra is, nem ? ("eklatáns példa": 2051/G)

nem mondom, hogy Ö egy hozamai altal igazolt zseni (kb. LifeStrategy80%-ossal egyformat hoz), Ö tart is ilyet: [link]

-

BiP

nagyúr

válasz

SzGee

#135522

üzenetére

tök jók a röviditések, nem tudtam, mi az a TACO.

[link] A befektetők és újságírók nem tétlenkedtek: a sajátos jelenségnek nevet is adtak – így született meg a TACO trade, azaz: Trump Always Chickens Out. A név ironikus, de találó: ha jön egy újabb keménykedés, nem kell pánikba esni, hiszen a forgatókönyv mindig ugyanaz: piaci esés, aztán enyhülés a kedvezőbb végkimenetel hatására, így jöhet a megkönnyebbülés.

A TACO trade lényege tehát, hogy a trumpi zajok okozta piaci eséseket meg kell venni, hiszen a nap végén kedvezőbb kimenetelű intézkedéssel/megállapodással/halasztással zárul a kezdeti fenyegetés – ez eddig egészen jól működött. -

#135518

Peter.70

addikt

PredatorZoli

#135517

Peter.70

addikt

PredatorZoli

#135517

Peter.70

addikt

válasz

PredatorZoli

#135517

üzenetére

Köszönöm

-

avl

senior tag

válasz

Brandynew

#135510

üzenetére

Brandynew

#135510

üzenetére

szerintem ?

- hátrébb lépni, nagyobb perspektívából nézni

- aktualitásról is, ha biztos, konkrétszerinted nem jutott rendkívül túlsúlyba az utóbbi X hsz.-ban ?

szerinted evvel az ormány (sicc!) nem túlságosan rányomja szándékát, akaratát, ötleteit a gondolkodásotokra, csak ez pörög a hsz.-okban, jó az, hogy "ezek" ennyire uralnak ? -

robag93

aktív tag

válasz

Brandynew

#135512

üzenetére

Én részt vettem jó pár ilyen "pályázatban" az elmúlt években. Nagyon kevés dolog volt úgy a közlönyben, mint ahogyan azt a politikusok előre kommunikálták. Utána még a közlönyben lévőket is toldozták-foldozták, mire többszöri halasztás után megjelent (lásd napelemes pályázatok, otthonfelújítási program stb.). Nem lennék attól sem meglepve, ha ez a program indulás kitartana a kampány hajrájára.

-

Brandynew

őstag

válasz

robag93

#135511

üzenetére

robag93

#135511

üzenetére

Már miért? Szinte minden részlet ismert már, ami fontos a tervezéshez. Aki szeptemberben kezd majd el ismerkedni a konstrukcióval és megtervezni, hogy kezd-e vele valamit, az lemarad. Nagyon gyorsan el fognak fogyni a jó ingatlanok, ez most szerintem nagyobb robbanás lesz, mint ami a CSOK-nál és társainál volt, mivel nincs gyerek/házasság feltétel és csak 10% önerő kell. Ráadásul az is felveheti, aki már vett ingatlant korábban (max. 50% tulajdoni hányad). Tehát befektetési és lakhatási céllal is rengetegen rá fognak cuppanni.

-

avl

senior tag

basszus, most is csak ez a - ma, pontos reszleteiben nem ismert - lakas, hitel tema megy ~100%-ban

vegyétek már észre, hogy evvel a kormány nótáját fújjátok, iranyitjak mire gondoltok ...brrrrr

persze: aki szerint neki jo lesz, az majd csinalja, de most ez csak a gondolatvilagotok uralása -

PioDVD

senior tag

Nem zsebben turkálásként

, de érdekelne, hol, mit adsz ki? Van pár olcsó ország, de nem úgy tűnik, hogy ennyire egyszerű lenne, veszek egy lakást, és dől a lé. Vagy oda kell költözni (egy másodikba) kezelni a vendégek után, vagy találni egy megbízható kezelőt, vagy az egész kiadást/kezelést rábízni egy profi cégre. Legalábbis rövid távú kiadásnál. -

#135505

BiP

nagyúr

PredatorZoli

#135503

BiP

nagyúr

válasz

PredatorZoli

#135503

üzenetére

Nem mind1, hogy csak a főadósnak kell megfelelnie a feltételeknek, vagy minden szereplőnek külön külön, esetleg egyetemlegesen.

Nálunk ezen múlik vagy bukik a dolog. Úgyhogy várjuk a további részleteket.

Vagy mi isnúgy leszünk, hogy "na, ebből is kimaradtunk, megint" -

#135504

tototos

addikt

PredatorZoli

#135503

tototos

addikt

válasz

PredatorZoli

#135503

üzenetére

Köszi. Nem rendelkezünk ilyennel, szóval akkor jönne feleségem is. Ő biztosan kiesik mert van már 100%-os tulajdona, én kiesem mert munkanélküli vagyok jelenleg.

-

#135503

PredatorZoli

Topikgazda

tototos

#135481

PredatorZoli

Topikgazda

válasz

tototos

#135481

üzenetére

Egyetlen egy eset van, amikor nem kötelező bevonni a házastársat adóstársnak, ez pedig az, ha van olyan házassági szerződés, ami rendelkezik arról, hogy a két fél nem alkot vagyonközösséget, a hiteleik különvagyonba számítanak. Ellenkező esetben minden esetben, minden körülmények közt kötelező, mert minden vagyon közös, amit a házasság alatt szereznek, és ez igaz az adósságra is. Nincs olyan hogy az egyik külön az apját vonja csak be. Be lehet vonni az apukát, de csak mint 3. személyt, tehát ebben az esetben 2 adóstárs van és 3 szereplős az ügylet.

Azt, hogy mi lesz a helyzet ennek a hitelnek az esetében az adóstársak vonatkozásában, egyelőre nem tudni biztosra, de ez egy lényeges dolog lesz ami sok mindent eldönt majd a jogosultságot illetően. Nem mind1, hogy csak a főadósnak kell megfelelnie a feltételeknek, vagy minden szereplőnek külön külön, esetleg egyetemlegesen.

-

-Skylake-

addikt

válasz

axioma

#135493

üzenetére

axioma

#135493

üzenetére

mert a 20 eves babavaro ami fixen magyar lakcimhez kot a teljes 20 ev futamido alatt ? az nem durva ? es az nem egy fel haz, hanem retkes 11 millio forint. atlagos budapesti nm aron 6 (mondom HAT) negyzetmeternyi ingatlanra eleg penz. cserebe 20 evig nem koltozhetsz kulfoldre. ennel egyaltalan nem lenne durvabb, hogy 50 millios ~ingyen hitelert azt mondjak, hogy akkor lakj is ott.

-

PioDVD

senior tag

válasz

-Skylake-

#135491

üzenetére

-Skylake-

#135491

üzenetére

Azért azt úgy nem sokan vállalnák a mai világban. Max. az ott lakást lehetne kérni, de upgrade-elhetően (és aztán ott lakni). De még ez is jelentősen szűkítene, akinek csak halvány gondolata van külföldre költözni, kihagyná.

Talán az ott kell lakni, kiköltözés pillanatától piaci kamat lenne az az út, hogy nem befektetésnek vennék, és meg mernék venni.

plusz amíg még emelik.

plusz amíg még emelik.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Windows 10 / 11 Pro Retail aktiváló kulcs Azonnal szállítással, számlával, garanciával!

- LG 27UP850K-W - 27" IPS LED - 3840x2160 4K - DisplayHDR 400 - USB Type-C - AMD FreeSync

- LG 65C4 - 65" OLED evo - 4K 144Hz - 0.1ms - NVIDIA G-Sync - FreeSync - HDMI 2.1 - 1000 Nits

- Apple iPhone 14 Pro Max / Kártyafüggetlen / 256GB / 12Hó Garancia / 87% akku

- FELVÁSÁRLÁS A GYŐRÚJBARÁTI BOLTUNKBAN!

Állásajánlatok

Cég: NetGo.hu Kft.

Város: Gödöllő

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest