-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

mgoogyi

Topikgazda

válasz

kovisoft

#30326

üzenetére

kovisoft

#30326

üzenetére

Nincs szűrő.

A saját ETF keresőjük sem dobja ki:

https://www.kbcequitas.hu/menu/szolgaltatasok/ertekpapirok/etf/a-kbc-equitasnal-elerheto-etf-ek-listaja.htmlEgyébként megvan az ok:

https://kiszamolo.hu/az-uj-szabalyozasok-aldozatai/Szüljön sünt, aki kitalálta ezt a Mifid II-őt.

-

mgoogyi

Topikgazda

Concorde és Aegon alapkezelős számlákkal kapcsolatban van tapasztalatotok?

Ha jól láttam, akkor ha mindent online intézel, akkor se számlavezetési díj nincs, se vételi/visszavásárlási jutalék.

Azon agyalok, hogy TBSZ-t hol kéne indítani, a fenti kettő alapkezelőnek vannak számomra szimpatikus alapjaik.Az meg a másik, hogy milyen befalapba rakni.

Vélemény ezekről:

Aegon Alfa

Concorde VM

Concorde Columbus

OTP Supra

KH válogatott 2-3-4Alapok alapjairól általában? Ezeknél attól tartok, hogy megfizettetik a mögöttes alapok költségeit is.

Az Aegon-nál pl. vannak lakossági sorozatok (pl. az "A" jelűek) meg intézményi sorozatok ("I"), ez utóbbiaknak jóval kisebbek a folyó költségeik.

Abban bíztam, hogy pl. az Aegon Smart Money alapok alapja I-sekbe rak csak pénzt és hát nem.. Az Alfa A sorozatába is rak..Illetve ti milyen portfólióra esküsztök? Milyen arányban szeretitek ebben vagy abban tartani a pénzeteket?

Tartotok-e attól, hogy mondjuk 1 éven belül lesz egy vastag korrekció pl. az S&P 500-ban?

-

mgoogyi

Topikgazda

válasz

VÁMpír

#30331

üzenetére

VÁMpír

#30331

üzenetére

A Columbus nekem is szimpi pont emiatt, elolvastam az összes KBC-nél elérhető alap Kiemelt Befektetői Tájékoztatóját.

Most egy dolog tart vissza, hogy arra számítok, hogy kidurran a részvénylufi, nekik meg ugye ez a fő irány.

De valamelyik havi jelentésben írta is az alapkezelőjük, hogy most nehéz alulértékelt részvényt venni.

Hosszútávon mindenképp fogok ebbe fektetni.KH alap:

Igen, relatíve magas az alapkezelési díj, de 2%-2.29%-2% a 2-es 3-as 4-esre, de a Columbus-nak is 2% körüli.

3 éves hozam: passz, 10 éveset próbáltam nézni meg az 5 éves szórást, az alapján nem olyan rosszak.A Supra elég régóta felülteljesít. Elég nagy szórással, de hosszú távon elég tisztességes hozama volt eddig.

A havi jelentése alapján (most éppen) hasonló mértékű részvénykitettsége van a Suprának, az Aegon Alfának és a Columbusnak.PMÁP tetszene, de most elég sovány az a hozam. Ha megtolnák már végre az alapkamatot...

-

#30341

mgoogyi

Topikgazda

Begbiebike

#30338

mgoogyi

Topikgazda

válasz

Begbiebike

#30338

üzenetére

Begbiebike

#30338

üzenetére

Akkor kerülnek vissza, ha az európaiak kedvéért megcsinálják a cuccaikhoz az itt előírt tájékoztatókat.

Hogy nekik ott a dollárhegy tetején ez mennyire sürgős, azt nem tudom.Egyelőre próbálom felkutatni, hogy milyen egyéb dolláros akkumulálós európában elérhető s&p 500 és egyéb ETF-k elérhetőek.

Egyelőre a CSPX-et találtam meg csak. [link]Feltéve, ha nem nézek be semmit.

[ Szerkesztve ]

-

#30351

mgoogyi

Topikgazda

BÁ Nutrition

#30348

mgoogyi

Topikgazda

válasz

BÁ Nutrition

#30348

üzenetére

BÁ Nutrition

#30348

üzenetére

Infla + 3-mal nagyon megelégednék szinte bármilyen befektetéssel szemben, de sajnos jóval kevesebb.

NYESZ-t indítottam, innen jött, hogy értékpapírszámla kell. Szóval alapvetően hosszú távra, csak NYESZ-en kb. BUX etf-et meg befalapokat tudok venni.

Mellette meg indítok TBSZ-eket, KBC, aegon alapkezelő, hold alapkezelő 3-asban majd valamikor, lehet mindegyiknél. Szóval az időtáv 5 év + gyűjtőév és perpill semmilyen konkrét cél nincs.

Ház, kocsi megvan, a gyerekek még kicsik, napelemre gyűjtünk lakástakarékkal. Emelett meg nem szeretném, hogy álljon a pénzem 0 kamattal és 2-3 hónapja elkezdtem beleásni magam a megtakarításokba, legfőképp a nyugdíjmegtakarításokba, ezzel együtt jött a többi új ismeret. -

mgoogyi

Topikgazda

Tudjátok esetleg, hogy a KBC-n keresztül elérhető tőzsdéknek mik a tőzsdei díjai, legelsősorban ETF-re?

Néhány tőzsdére oda van írva egy tőzsdei díj, illetve említik, hogy a londoni tőzsdén nincs ETF-re jutalék.

https://www.kbcequitas.hu/menu/tamogatas/tudastar/tozsdei-adozas/osszefoglalo.html#tozsdedijakPl. Amszterdam ugyanúgy 0.3% mint Párizs, mert ez is, az is Euronext?

Vagy mennyi, ha Frankfurt Xetráról veszek ETF-et?Köszi!

[ Szerkesztve ]

-

-

mgoogyi

Topikgazda

válasz

dugynok

#30612

üzenetére

dugynok

#30612

üzenetére

Szia,

Még csak tanulom a témát, viszont amit tudok:

Az osztalékot újra magába fekteti az alap, azaz ahogy írtad, nő vele az értéke.

Az első 4 céggel asszem 93%-ban le tudod fedni a BUX index mozgását.

Hogy olyan arányban tartsd, ahogy kell, nem tudom, hogy mennyi tranzakcióval és mekkora minimum összeggel megvalósítható.A BUX etf-nek akkor van szerintem értelme, ha hosszú időre megtartod.

Alacsonyak a folyó költségei (~0.6-0.7%), de magas a vételi és eladási jutaléka, 3-3%.

Az egyéb magyar részvényalapoknál 2%-os folyó költségre számíthatsz, és max 1.5% vételi jutalékra, de ez lehet akár 500-1000 Ft fix is.Azt gondolom, hogy az alapkezelési költség miatt nyílik a két alap között az olló:

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

dugynok

#30614

üzenetére

Ha meg lehet úszni a 3%-os vételi/visszavásárlási jutalékot, az nagyon tuti lenne, de akkor ki venné az egyéb indexkövető alapokat?

Igen, ha veszed a részvényeket, csak azokat időnként hozzá kell igazítani az indexhez, ha követni akarod, ennek meg folyamatosan lesz tranzakciós költsége.

+ Neked az osztalékfizetés visszaforgatását is meg kell oldanod. -

mgoogyi

Topikgazda

válasz

dugynok

#30616

üzenetére

https://www.otpbank.hu/static/otpalapkezelo/download/KBI_BUX_ETF_20180627.pdf

Mondjuk a tájékoztató alapján MAX 3%, vajon valójában mennyit von a KBC?

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

kexksz

#30871

üzenetére

kexksz

#30871

üzenetére

Neked kell eldöntened, hogy megéri-e önkéntes nyugdíjpénztárat nyitnod 40 évre.

Előnyös, hogy nagyon egyszerű megtakarítási forma, kapsz rá 20% adójóváírást, illetve nálad a munkahely is támogatja (egyelőre). A sávos levonást magas éves befizetéssel tudod optimalizálni.

Hátránya, hogy csak magyar állampapír + magyar részvény teszi ki az összes választható portfóliót, ráadásul a magyar állam határozza meg, hogy mnimum 50% állampapír kell legyen. Mikor dönt úgy, hogy legyen 100%? Pont államcsőd előtt?

40 éves távlatban bízol-e a magyar gazdaságban és államban? 1 lóra nem jó mindent feltenni.Nekem 31 évem van hátra, én NYESZ mellett döntöttem, ott megoldható, hogy ne csak hazai kitettsége legyen a dolognak. ÖNYP-t majd nyitok 10 évvel a nyugdíj előtt. Az ÖNYP-nél folyamatosan van tagdíj, NYESZ-nél meg évi fix 2000 Ft van, ha nem akarom tovább fizetni, nem fizetek az évi 2k-nál többet.

-

mgoogyi

Topikgazda

válasz

bernel

#30878

üzenetére

bernel

#30878

üzenetére

"Más is van úgy vele, mint én, hogy gyűlik a cash a számlán, és nem tudja eldönteni, hogy mibe tegye, mert jelenleg mindentől óvnak (túl magasak a részvények, kamatemelés lesz, stb.) ?"

Pár hónapja így vagyok vele, de dűlőre jutottam.

egy eléggé a témába vágó videó

Szóval én is számítok egy erős korrekcióra a részvénypiacon, mégis fogok részvény etf-be fektetni.

Nekem a Ray Dalio féle all-weather lett szimpatikus, nagyjából azt másolom magyarosítva valamelyest.

Lényege, hogy nem akarom kitalálni, hogy mikor jön a következő összeomlás, mert azt nem lehet pontosan tudni, hanem egy olyan portfóliót összerakni, ami mindenféle gazdasági környezetben várhatóan jól teljesít.

30% iShares Core MSCI World UCITS ETF EUR (IWDE)

15% arany

55% állampapír (70% PMÁP 30% BMÁP)Az első kettőt a KBC-nél veszem, utóbbi kettőt a MÁK-nál.

Szerintem mindenkinek olyan portfólió kell, ami mellett nyugodtan alszik, nekem nagyjából ez az.

Az, hogy áll a pénz egy helyben, az nem pálya szerintem. Ha abszolút kerülném a kockázatot, akkor PMÁP-ba tenném.Két dologra számítok perpill:

Ha kamatemelés lesz, akkor az remélhetőleg hamar húzza magával a diszkont kincstárjegyet, ezzel a BMÁP is javul.

Ha világválság lesz és/vagy gyengül a dollár, akkor az arany menekülőút lehet megint.[ Szerkesztve ]

-

mgoogyi

Topikgazda

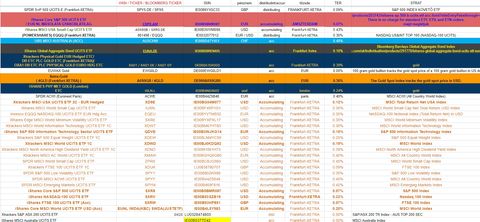

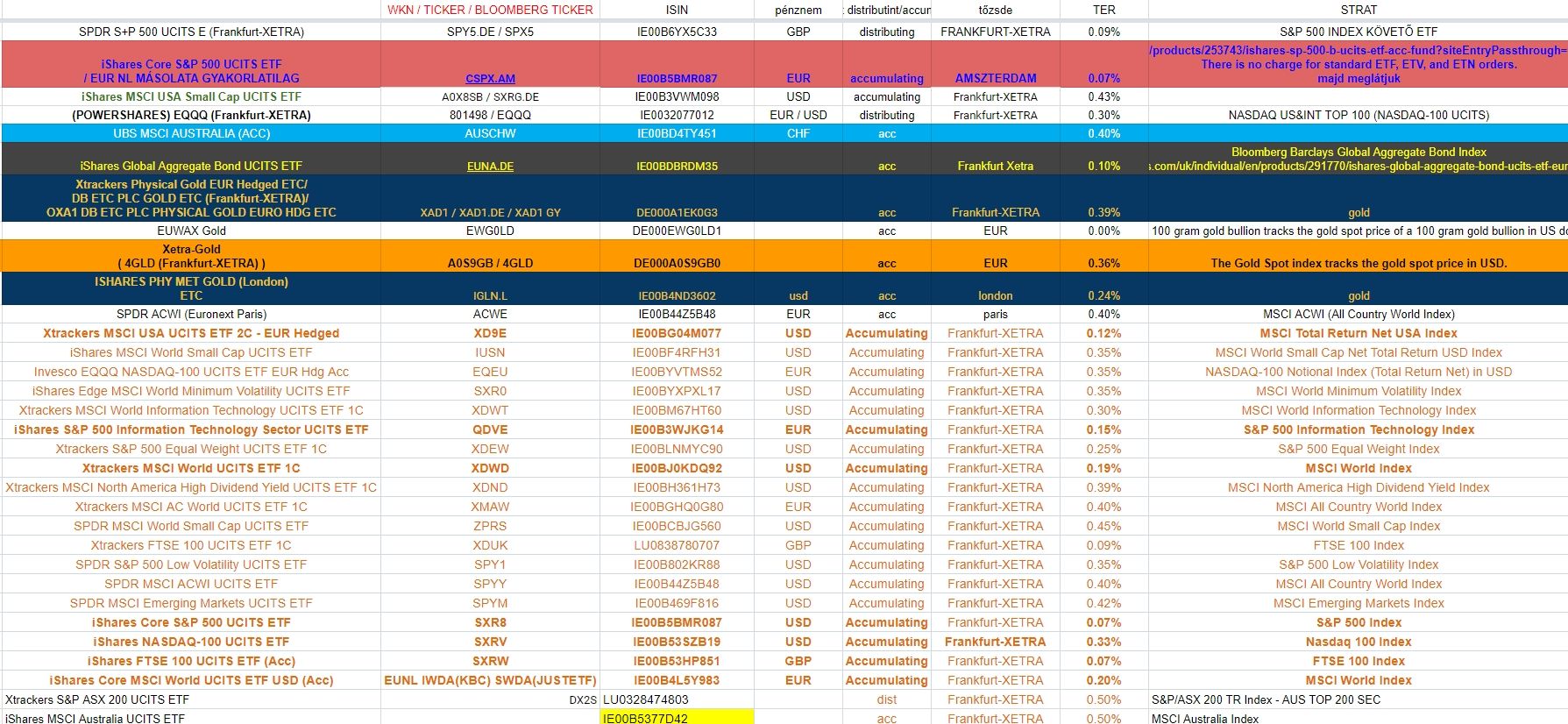

Nem esküszök meg rá, hogy mind meglesz a KBC-nél, de asszem az alapján gyűjtöttem ezeket.

Az ISIN alapján keress rájuk. A narancsokat a Frakfurt Xetra listájából gyűjtötttem, ezekből nem biztos, hogy mindet átvette már a KBC, de a Xetrára is ugyanúgy kell vontakozzanak a MIFID II-s dolgok.

A narancs felettiek talán mind megvannak a KBC-nél.

A pénznem sem garantált, mert ugyanazon ISIN alatt ugyanaz az ETF lehet eurós és dolláros formában is más TICKER-rel.

SPDR S+P 500 UCITS E (Frankfurt-XETRA) SPY5.DE / SPX5 IE00B6YX5C33

"iShares Core S&P 500 UCITS ETF

/ EUR NL MÁSOLATA GYAKORLATILAG" CSPX.AM IE00B5BMR087

iShares MSCI USA Small Cap UCITS ETF A0X8SB / SXRG.DE IE00B3VWM098

(POWERSHARES) EQQQ (Frankfurt-XETRA) 801498 / EQQQ IE0032077012

UBS MSCI AUSTRALIA (ACC) AUSCHW IE00BD4TY451

iShares Global Aggregate Bond UCITS ETF EUNA.DE IE00BDBRDM35

"Xtrackers Physical Gold EUR Hedged ETC/

DB ETC PLC GOLD ETC (Frankfurt-XETRA)/

OXA1 DB ETC PLC PHYSICAL GOLD EURO HDG ETC" XAD1 / XAD1.DE / XAD1 GY DE000A1EK0G3

EUWAX Gold EWG0LD DE000EWG0LD1

"Xetra-Gold

( 4GLD (Frankfurt-XETRA) )" A0S9GB / 4GLD DE000A0S9GB0

"ISHARES PHY MET GOLD (London)

ETC" IGLN.L IE00B4ND3602

SPDR ACWI (Euronext Paris) ACWE IE00B44Z5B48

Xtrackers MSCI USA UCITS ETF 2C - EUR Hedged XD9E IE00BG04M077

iShares MSCI World Small Cap UCITS ETF IUSN IE00BF4RFH31

Invesco EQQQ NASDAQ-100 UCITS ETF EUR Hdg Acc EQEU IE00BYVTMS52

iShares Edge MSCI World Minimum Volatility UCITS ETF SXR0 IE00BYXPXL17

Xtrackers MSCI World Information Technology UCITS ETF 1C XDWT IE00BM67HT60

iShares S&P 500 Information Technology Sector UCITS ETF QDVE IE00B3WJKG14

Xtrackers S&P 500 Equal Weight UCITS ETF 1C XDEW IE00BLNMYC90

Xtrackers MSCI World UCITS ETF 1C XDWD IE00BJ0KDQ92

Xtrackers MSCI North America High Dividend Yield UCITS ETF 1C XDND IE00BH361H73

Xtrackers MSCI AC World UCITS ETF 1C XMAW IE00BGHQ0G80

SPDR MSCI World Small Cap UCITS ETF ZPRS IE00BCBJG560

Xtrackers FTSE 100 UCITS ETF 1C XDUK LU0838780707

SPDR S&P 500 Low Volatility UCITS ETF SPY1 IE00B802KR88

SPDR MSCI ACWI UCITS ETF SPYY IE00B44Z5B48

SPDR MSCI Emerging Markets UCITS ETF SPYM IE00B469F816

iShares Core S&P 500 UCITS ETF SXR8 IE00B5BMR087

iShares NASDAQ-100 UCITS ETF SXRV IE00B53SZB19

iShares FTSE 100 UCITS ETF (Acc) SXRW IE00B53HP851

iShares Core MSCI World UCITS ETF USD (Acc) EUNL IWDA(KBC) SWDA(JUSTETF) IE00B4L5Y983

Xtrackers S&P ASX 200 UCITS ETF DX2S LU0328474803

iShares MSCI Australia UCITS ETF IE00B5377D42[ Szerkesztve ]

-

mgoogyi

Topikgazda

Én csak idén tavasz óta léptem túl a bankbetét szintet, szóval nekem sincs még nagy tapasztalatom.

A gyűjtésem arra irányult, amiről eddig halottam, mint népszerű cuccok:

S&P 500 ETF-ek

MSCI WORLD, MSCI ALL WORLD ETF-ek

Arany ETF

NASDAQ, FTSE ETF-ek

Ausztrál gazdaságot követő ETFEbből MSCI WORLD-öt meg aranyat kombináltam magyar állampíprokkal. Pár évig tartom az arányokat éves befizetésekkel, aztán meglátjuk hogy muzsikál.

Egyébként sem vagyok hajlandó ésszerű kockázatnál többet felvállalni, kezdőként meg pláne nem. -

mgoogyi

Topikgazda

Igen, teljesen szándékosan eurósokat választottam. Nincs se dollár se euró számlám.

A gondolat mögötte az volt, hogy ha egyszer lecseréljük a forintot euróra, akkor nem kell az átváltással bajlódni.

A hátulütője, hogy a 7 EUR jutalék nagyobb mint a 7 USD..[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

vnorbi

#30941

üzenetére

vnorbi

#30941

üzenetére

Xetra gold KID-je alapján: 5-ös kockázat

A fejlődő országok szerintem 6-os vagy 7-esek szoktak lenni.Van egy közgazdász egyetemi oktató ismerősöm, ő erősen lebeszélt a törökökről. Bár ő most minden részvényből és kötvényből inkább kiszállna.

Az arányaim: 55% állampapír 30% MSCI WORLD ETF (fejlett országok, mid és large cap, többségben amerikai cégek) 15% arany

Ray Dalio All-Weather-je volt szimpatikus, azt egyszerűsítettem és magyarosítottam olyanra, hogy hajlandó legyek tartani hosszú távon az arányait. Illetve a Golden Butterfly is szimpatikus volt valamelyest.

Az arany önmagában elég rossz befektetés, viszont jól diverzifikál és negatív korrelációban van a dolárral, aminek örülök, mert talán így kisebb a dollár részvények miatti devizakockázatom.

-

mgoogyi

Topikgazda

1000 Ft-os névértéken bocsájtják ki őket. Ha nem pont akkor veszed meg, mikor nincs benne felhalmozott kamat, akkor a névértéket + a felhalmozott kamatot kell kifizetned egy darabért.

Kamatfizetéskor meg lesz egy 1000 Ft-os névértékű papírod, meg mellette a számládon sima forintban az épp kifizetett kamat. Aztán kezdődik megint 0-ról a kamatfelhalmozás, egy év múlva meg megint a kamatfizetés.

Ebben annyi a cumi, hogy kamatfizetéskor intézned kell, hogy mit kezdesz a kifizetett kamattal. És jellemzően különböző papírok különböző napon fizetnek kamatot. + sok esetben várhatóan nem fogsz tudni pont ugyanolyan papírba fektetni.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

adrian14

#31007

üzenetére

adrian14

#31007

üzenetére

Cetelem takarékszámla - 1.5% kamat - likvid, kb 0 kockázat

Államkincstár értékpapírszámla és veszel PMÁP-ot - infláció +1.1% vagy +1.4% (3.5% / 3.8%) - kis kockázat

Befalap ingyenes értékpapírszámlán (Aegon vagy Hold) - befalaptól függ, de jellemzően nagyobb kockázatFügg attól, hogy mlyen távon szeretnél megtakarítani és mekkora kockázatot akarsz vállalni.

-

-

-

#31048

mgoogyi

Topikgazda

szőröscica

#31047

mgoogyi

Topikgazda

válasz

szőröscica

#31047

üzenetére

szőröscica

#31047

üzenetére

KBC nem jó arra, ha havonta vásárolnál kis összegben külföldi tőzsdén. Évi 2-3 nagy trazakcióval még lehet elfogadható költségű.

Ebben a videóban a Lynx-et ajánlja, amit nem ismerek, de remélhetőleg segít neked a videó.

[ Szerkesztve ]

-

-

mgoogyi

Topikgazda

Nem csúszol ki az 5 évből, ugyanis ugyanolyanba vissza tudod forgatni, nincs még új sorozat.

Nekem is ez az első kamatfizetésem, én amennyit lehet ugyanabba forgatom vissza, a maradékot meg BMÁP-ba, az 1 Ft-os címletekkel megy.TBSZ felbontás 3 év után tudtommal:

Ami kicsúszik és hagyod, hogy átkerüljön a normál értékpapírszámládra, abból vonják, hacsak nem viszed tovább egy következő új TBSZ-re.

Bár a MÁK-nál mikor nyitottam, megkérdezték, hogy 3 vagy 5 éves TBSZ-t szeretnék-e, nemtom van e bünti, hogy 5 évest kérsz, aztán 3 év után felbontod.3 éves TBSZ-nél is van adó, csak kisebb, mintha nem lett volna TBSZ. Ami az alatt a 3 év alatt keletkezett kamatod, az aszerint adózik. Még nem tudom, hogy hogyan hajtják be, de biztos megoldják.

Ha kamatemelésre spekulálsz:

[Kötvénylétra stratégia][ Szerkesztve ]

-

mgoogyi

Topikgazda

Írtam emailt a KBC-nek, hogy elérhetőek lesznek e náluk a BÉT-en nemrég bevezetett Forintos ETF-ek?

És írták a putvadékok, hogy nem, mert más tőzsdén már elérhetőek ezek... ""egy papír egy piacon kereskedhető" elv miatt....

""egy papír egy piacon kereskedhető" elv miatt....

Aztán írtam, hogy sokkal kisebb minimumköltséggel mennek ezek a BÉT-en, meg devizaváltást is meg lehetne úszni...

Másrészt NYESZ-re is tudnám venni...

-

mgoogyi

Topikgazda

-

mgoogyi

Topikgazda

válasz

vnorbi

#31247

üzenetére

Én meggondolnám, hogy egy ennyire ágazatspecifikus etf-be fektessek, mint a NASDAQ, pláne egy ekkora bikapiac végefelé.

[vanguard principles for investing]

15. oldala a 40-ből azt elemzi, hogy melyik évben épp mi volt a felülteljesítő.

Nem lehet tudni, hogy jövőre a NASDAQ tud majd ennyire növekedni, mint az utóbbi időkben, vagy ez zuhan a legnagyobbat.Én azt az álláspontot gondolom helyesnek, hogy diverzifikálni kell ágazat, földrész, stb. szerint.

Persze a te döntésed, hogy mibe mennyi pénzt teszel. Én max a pénzem kisrészét tenném NASDAQ-ba.

-

mgoogyi

Topikgazda

Az arany önmagában nem erős befektetés, nincs mögötte semmi, ami pénzt termelne, nem fizet kamatot és nincs mögötte egy cég, ami növekedhetne. A nagy befektetési guruk között nagy vita van róla, van aki azt mondja, hogy 0%-ban tegyél bele bármit, van aki szerint meg 5-10%-ot mindenkinek kéne tartania a portfóliójában, mert nem mutat semmilyen korrelációt a részvényekkel/kötvényekkel, így nagyon jó diverzifikációs eszköz.

-

mgoogyi

Topikgazda

Erre nincs tökéletes válasz. Amit meg írok, az csak saját meglátás.

Az egyensúly portfólió ~1/4 részvény ~3/4 kötvény. Most szerintem kilátásban van kamatemelés, ami a kötvények árfolyamát tovább csökkenti. Meg számítok rá, hogy a részvények sem nőnek úgy majd, mint az utóbbi években, inkább esésre tippelnék.

Ha kell a pénz 4-5 éven belül, akkor kivenném a hozamot.

Ha meg nyugdíjnak akarod, akkor bent hagynám, hosszú távon vissza kell rázódnia a részvény részének is, meg a kötvényrésznek is.

-

mgoogyi

Topikgazda

Nekem meg azt mondták, hogy aki 10%+ os kockázatmentes hozamokat ígér, az hazudik.

Ha van jó ötleted és erre felfuttatsz egy céget, akkor ebből csinálhatsz sok pénzt, de ez nem reális, keveseknek sikerül és rengeteg munka. Fogadni arra, hogy milyen részvényekkel nyerhetsz 50%-ot erősen hazárdjáték. Ha ez neked menne, nem itt osztanál tanácsokat. Sikeres nagybefektetők mint Buffet vagy Ray Dalio vajon miért mondják azt, hogy kisembernek a tőzsdézés hazárdjáték és inkább etf-ekből rakj össze egy kiegyensúlyozott a céljaidnak megfelelő portfóliót? -

mgoogyi

Topikgazda

válasz

buherton

#31438

üzenetére

buherton

#31438

üzenetére

Jól számoltál, az 2.4% arra az időszakra.

Viszont ez az OTP Supra nevű alap egy abszolút hozamú alap, ami származtatott ügyleteket is köthet, pl. fogadhat arra, hogy sokat mozog fel vagy le rövid idő alatt valaminek az árfolyama.A legtöbb alap úgy működik, hogy bizonyos dolgokba fektethet bizonyos arányokban.

Pl:

Pénzpiaci alap: főleg bankbetét, illetve rövid állampapírok

Kötvény alap: kötvényekbe fektet

Részvény alap: részvényekbe fektet

Vegyes alap: kötvényekbe és részvényekbe valamilyen arányban (lehet kiegyensúlyozott, kötvény vagy részvény túlsúlyos)

Abszolút hozamú: abba fektet, amibe akarA supra ez utóbbi kategória, abból is kimondottan kockázatos ( = magas hozamot akar elérni).

Szóval ne hasonlítsd össze azzal, hogy a pénzpiaci alapok hogy teljesítenek, a supra lehet +15% is, meg -20% is egy évre, de ez irreleváns. Ilyen kockázatos dologba hosszútávra van értelme pénzt rakni.

A pénzpiaci alapok meg azt hozzák, mint a bankbetétek, azok meg most nagyon kis kamatúak, úgyhogy annyira nem meglepő, hogy keveset hoznak mostanában.

Ezek az alapok csak arra jók, hogy kapjál valamennyi kamatot, hosszú távon szerintem nincs sok értelmük.[ Szerkesztve ]

-

#31757

mgoogyi

Topikgazda

Alvin_ti4200

#31755

mgoogyi

Topikgazda

válasz

Alvin_ti4200

#31755

üzenetére

Alvin_ti4200

#31755

üzenetére

"havi 1500 forintot a NYSE után "valós idejű űrfolyamadat-szolgáltatás" címszón, ami igazán gáláns tőlük"

Szerintem ez neked nem kell és ez nem is vonódik automatikusan. Ez szerintem azoknak van, akik nagy tételben fogadnak valamire és valós időben akarnak reagálni változásokra."ugyanis ott van egy gyűjtőév és utána nem lehet piszkálni a bent lévő pénzt, tehát nem adhatok el róla részvényt és nem is vásárolhatok rá (az osztalék fogalmam sincs, ilyenkor hova érkezik, gondolom, a normál számlára)."

Szerintem meg adhatsz el a tbsz-en lévő dolgot és oda érkezik minden ott lévő értékpapír utáni osztalék és kamat. A lényeg, hogy a tbsz-ről kifele nem jöhet semmi. Viszont a gyűjtőév után befelé se mehet semmi.

Hogy az osztélkadózásból mit tudsz megúszni a TBSZ-szel, azt nem tudom. Én nem veszek semmit, ami fizet nekem osztalékot. -

#31762

mgoogyi

Topikgazda

Alvin_ti4200

#31760

mgoogyi

Topikgazda

válasz

Alvin_ti4200

#31760

üzenetére

"Én sajnos mindenképpen szeretnék befizetni a számlára, tehát nem csupán a kapott osztalékokat szeretném újra befektetni / visszaforgatni."

Minden évben nyithatsz új TBSZ-t, tudod hova rakni az új befizetésed.

Annyi lehet a cumi, hogy ha TBSZ-en belül nincs elég osztalékfizetés arra, hogy azt teljesen felhasználva tudjál új részvényt venni. Nagy érvágás az ilyen pénzt rövid állampapírba rakni?

A TBSZ-szel meg lehet úszni az árfoylamnyereséget, lehet megéri számolgatni, hogy még az osztalékmaradék állampapírba forgatásával is jobban jársz-e esetleg. -

mgoogyi

Topikgazda

válasz

nandow

#31763

üzenetére

nandow

#31763

üzenetére

1.

Ha nem így van, kijavítanak majd:

Jegyzéssel veszed ezeket. Azaz kiírják, hogy 2019.11.27-es lejárttal indul egy sorozat, te pedig "jegyzed" magadnak 100%-os névértékén. Aztán elkezdkamatozni, mikor effektíve a számládra kerül.2.

Igen, akkor is kamatozik és már akkor sem kell fizetned kamatadót.3.

Amikor kifut egy papírod pl. a 4. év végén és megkapod a névértékét is, azt újra befektetheted ugyanazon a TBSZ-en belül. Esetedben veszel belőle 1 éves állampapírt, ha az 5. év végén kell a pénz. Ha meg nem, veszel hosszabbat és majd továbbviszed a következő 5 éves TBSZ-edre.4.

Akkor az van, hogy 5 év után lesz olyan államapírod, aminek még valahány éve hátra van.Röviden a TBSZ:

Tök ugyanolyan értékpapírszámla, mint a normál, csak nem vehetsz ki róla pénzt, amíg fut. Betenni meg csak gyűjtőévben lehet. Semmilyen hátránya nincs, csak előnye. Ha nagyon kell a pénz, akkor feltöröd és befizeted a kamatadót és ugyanott vagy, mintha sima értékpapírszámlán lett volna. Ha meg 5 évre bent hagyod, megúsztad a kamatadót. -

mgoogyi

Topikgazda

válasz

Dare2Live

#31944

üzenetére

Dare2Live

#31944

üzenetére

Szerintem csak találgatsz a 90%-kal. Nem tudjuk, hogy mire akarják használni majd.

Meg elég brutál lakásárak vannak ahhoz képest, hogy egy LTP mennyi pénzt ad.Talán hitelbetörlesztésre hasonló arányban használják majd, mint vásárlásra, de ez ugyanúgy találgatás.

Elég nehéz mindent úgy időzíteni az életben, hogy pont LTP lejáratkor vegyél házat.Szóval már lehet, hogy a kereslete már megjelent ezeknek az LTP-seknek ezelőtt.

-

#32002

mgoogyi

Topikgazda

SzekeresPeti

#31999

mgoogyi

Topikgazda

válasz

SzekeresPeti

#31999

üzenetére

SzekeresPeti

#31999

üzenetére

Én 70% pmáp / 30% bmáp mellett kötöttem ki, hogyha nem emelkednek érdemben a dkj hozamok, akkor ne cumizzam be nagyon durván. Az infláció ellen erősebb védelmet akarok, mint az esetleges magas dkj kihasználását. Meg ugye 10 év hosszú idő, az is egy forgatókönyv, h csak 1-2 évben lesz erős a bmáp.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

Csak tisztázásképpen:

Az államkincstárban a számlanyitáskor egy darab "normál" értékpapírszámlát kapsz, aminek megvan a saját számlaszáma és minden, amit arra veszel, annak kamataiból vonják az adót.

A TBSZ egy másik számla másik számlaszámmal, amit külön meg kell nyittatnod. Ha ezen veszel állampapírt, az kamatadómentes lesz 5 év után teljesen, 3 év után részben. Erre a TBSZ számlára csak forintot utalhatsz be, nem rakhatsz át rá meglévő állampapírt.

Minden évben nyithatsz új TBSZ számlát és ezek mind-mind függetlenekszámlák egymástól.

A lényeg az, hogy amíg nem telik le a 3 vagy 5 év, addig nem vehetsz ki a TBSZ-edról pénzt, mert azzal megszűnik és fizetheted be a kamatadót utólag.Ha a TBSZ-re veszel egy 1 éves állampapírt és 1 év múlva az szépen lejár és fizet neked, akkor azt a pénzt újra be kell fektetned egy másik állampapírba, hogy termeljen neked.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

A logikája pedig a helyén van. Azzal, hogy a TBSZ-ről nem tud kimenni a pénz, így mérik, hogy amióta beraktad a pénzt, eltelt-e 5 év.

Ha a sima számlád átalakulna magától, akkor onnantl nem tehetnél rá pénzt?

Vagy ha teszel rá, akkor újra 0 évről számlálná az eltelt éveket?A TBSZ indításának se költsége, se hátránya nincs. Ha meg kell szüntetni menet közben, akkor pont úgy jártál, mintha el se indítottad volna.

Bár azt nem tudom, hogy menet közbeni megszüntetéskor az adót nekem el kell utalni külön valahova vagy levonja a szolgáltató. Ezt tudja valaki, hogy hogy van?

-

#32023

mgoogyi

Topikgazda

szőröscica

#32020

mgoogyi

Topikgazda

válasz

szőröscica

#32020

üzenetére

köszi a választ!

""egy papír egy piacon kereskedhető" elv miatt....

""egy papír egy piacon kereskedhető" elv miatt....

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli- CTO ÚJ Bontatlan MacBook Pro 16 M3 Pro 12CPU/18GPU 18GB/1TB SSD Magyar billentyűzet Azonnal átvehető

- ÚJ BONTATLAN Apple Watch Series 8 S8 41-45mm Azonnal Átvehető DEÁK TÉRNÉL 1 Év Apple Garanciával.

- Új APPLE AIRPODS PRO 2 GEN USB-C bontatlan aktiválatlan 1 év garancia AZONNAL ÁTVEHETŐ Deák Térnél.

- BONTATLAN Új Iphone 15 és 15 Plus 128-512GB 1év APPLE garancia gyári független Deák AZONNAL Átvehető

- BONTATLAN Új Ipad 2022 10th Minden szín 1 év hivatalos Apple Garancia AZONNAL ÁTVEHETŐ DEÁK TÉRNÉL.