-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#65534

julius666

addikt

Oppenheimer

#65528

julius666

addikt

Oppenheimer

#65528

julius666

addikt

válasz

Oppenheimer

#65528

üzenetére

Oppenheimer

#65528

üzenetére

Fel fogja b@szni, de úgy igazából nem több. Lesz aki lelécel az országból, lesz aki megkerüli a korlátozásokat (pl. VPN-el), lesz, aki beletörődik. Biztosan lesz pár (karhatalmi erővel szétvert) tüntetés is.

Cár atyuskát viszont eddig sem ez a réteg tartotta hatalomban. A társadalom többségét alkotó azon réteget, akik körében elfogadottsága van, azokat abszolút nem érinti, hogy most majd 480p-ben, szakadozva tudják csak VPN-en nézni a kedvenc netflixes fingós sorozatukat.

Az, hogy változatos módon szarja majd össze magát az orosz gazdaság, padlóra kerül az államháztartás viszont súlyosan érinteni fogja még a vidéki nyuggereket is. Eddig se volt nagy dajdaj, most viszont helyenként akár Észak-Korea szintű jólét jöhet.

-

julius666

addikt

válasz

Ixion77

#65483

üzenetére

Ixion77

#65483

üzenetére

Eredetileg ellenérveket akartam írni erre a hsz-re, de aztán inkább töröltem végül. Azóta többször is eszembe jutott (pl. ez a hír kapcsán: [link] ) és azt hiszem igazad van.

2014 után Oroszországra kivetett szankciók, Irán, kínai vámháborúk, stb. miatt valszeg már sok cég elkezdett vakarózni, amire hatalmas pofonként érkeztek a COVID miatti lezárások. Ez a mostani sztori további olaj a tűzre, főleg, hogy Kína esetében a Tajvannal való kapcsolat túlságosan analóg az Orosz-Ukrán helyzettel. (Kína esetén külön pikantériája a sztorinak az ingatlanpiacuk helyzete meg a mindenféle elburjánzott belső alternatív pénzügyi "rendszereik", amik továbbra is ketyegő bombák.)

Így már rögtön érthető is kezd lenni, miért néznek úgy ki a kínai tőzsdei árfolyamok, ahogy. Ha a nagy nyugati cégek elkezdik hazavinni a termelést, a tőkét, az nem fog nekik se jól esni. Amikor pedig a piaci várakozások alaposan átalakulnak olyankor könnyen elkezdenek kipotyogni a csontvázak is a szekrényből.

-

julius666

addikt

válasz

paatrick

#65548

üzenetére

paatrick

#65548

üzenetére

Aha. És egy kínai/indiai VPN szolgáltatónak hogyan tiltod meg, hogy ne indíthasson ruszki IP-ről kérést/ne fogadjon el Oroszországból induló fizetést (akár belföldön, akár valami alternatív nemzetközi fizetési rendszeren)? Sehogy.

Persze lehet ezeket a szolgáltatókat tiltogatni, csak nem biztos, hogy megéri a nagy cégeknek ezzel baszakodni azért, hogy utána esetleg még további bevétel kiesésük legyen a kieső forgalom miatt.

-

julius666

addikt

válasz

AMD Power

#65592

üzenetére

AMD Power

#65592

üzenetére

Ha közeljövőben euróra van szükséged (pl. befektetéshez) és azt tologatod, akkor igen, ha pár hónapos távon kell valamire, részösszeggel már akkor is el lehet rajta gondolkodni.

Elmúlt pár napban optimistábbak voltak a piacok, holott alapvetően nem sok dolog változott pozitív irányban. A magyar jegybank úgy tűnik nagyjából elégedett a jelenlegi forint árfolyammal, miközben pl. a FED kamatot emelt és mérleg leépítésről papol. Ha rossz hírek jönnek, simán megindulhat a lejtőn megint a forint.Aztán kinek mit hazudik az üveggömbje.

-

julius666

addikt

válasz

Lex Icon

#65598

üzenetére

Lex Icon

#65598

üzenetére

Szerinted megteheti azt Oroszország, hogy elzárja az olaj/gázcsapot az EU irányába?

Kb. egyetlen igazi bevételi forrásuk, pláne most. Feldughatják maguknak az "előkészületeiket", az alacsony eladósodottságot meg a többit. Hosszútávon egyébként is egyre inkább úgy tűnik már, az EU elköszön az orosz energiahordozóktól, ha ez most, a háború és szankciók közepén megtörténne, rövid úton fizetésképtelen lenne az orosz állam. Már így is csomóan próbálják saccolgatni mikor következhet ez be.

Kb. egyetlen igazi bevételi forrásuk, pláne most. Feldughatják maguknak az "előkészületeiket", az alacsony eladósodottságot meg a többit. Hosszútávon egyébként is egyre inkább úgy tűnik már, az EU elköszön az orosz energiahordozóktól, ha ez most, a háború és szankciók közepén megtörténne, rövid úton fizetésképtelen lenne az orosz állam. Már így is csomóan próbálják saccolgatni mikor következhet ez be.Ki a bánat hitelezne utána az oroszoknak? Rövid úton full bukó lenne minden oda pakolt pénz.

-

julius666

addikt

válasz

Lex Icon

#65604

üzenetére

Nyilván lehetni bármi lehet, bár akkor én már az atomháborútól jobban rettegnék, ha már annyira rettegni akarok...

Tegyük fel leáll az orosz olaj/gáz. Kérdés, hogy mit jelent a "leállás" (full lezárás eleve nem is lehet mert akkor tönkremennek a vezetékek). Nagyon nem mindegy ugye, hogy csak csökken a szállítás, vagy szinte 0-ra esik.

Emberek már meg nem fognak fagyni, szerintem olyasmi lenne egy komolyabb leállás is, mint a COVID karantén turbó fokozata (ipar leáll, közlekedés minimális fokozatba kapcsol, esetleg nap bizonyos óráiban áramszünet). Az nem kérdés, hogy iszonyatosan fájdalmas lenne az EU-nak, főleg nekünk itt a keleti végeken. Ettől még túl lehet élni, mint ahogy a COVID leállást is egész jól túlélte a világ.

Ellenben ha az orosz állam összeomlik, ott a vezetőségnek nincs talpraállás már, konyec filma. Örülhetnek, ha az istenadta nép nem lógatja ki őket a Kreml ablakán. Nemrég volt a 100 éves évfordulója egy hasonló eseménynek ugye, szép keretes történet lenne, egyik kiskopasz Vlagyimir elkezdte, másik végleg bejefezi.

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

julius666

addikt

Ami by definition árfelhajtó hatású, hiszen csökken a kínálat. Praktikusan az alacsony árazású ingatlanok szorulnak ki a piacról, a nagyobb marginnal/árszínvonallal rendelkezők maradnak. Akinek pedig nem jut újépítésű, az a használtak felé fordul, ami szépen veri fel az árakat.

A matekodból az kimaradt, hogy a hitelkamatok masszívan emelkednek (és így az egységnyi fizetésre elérhető potenciális lakáshitel), miközben a fizetések reálértéke várhatóan csökken (kisebb törlesztő vállalható be). Valszeg a bankok is szigorúbban fogják nézni, kinek és mennyi hitelt szórnak oda. Állami támogatások mellett pedig már igencsak vastagodik a kérdőjel.

Szóval hiába fog csökkenni némileg az újépítésű kínálat (bár ez is csak hosszabb, 1-2 éves távon, a folyamatban lévő építkezésekből kevésbé szívesen szállnak ki az építtetők), ha a fizetőképes kereslet meg masszívan csökken.

Szerk.: mint ahogy Kobe is írta, külföldi befektetők (oroszok, kínaiak) akik igencsak jelentős értékben vásároltak hazai ingatlanokat (főleg az újépítésűeket!), azok is most eltűnnek.

Az kérdőjeles még esetleg, hogy a hosszabb távon itt maradó ukránokkal kapcsolatban mi a helyzet, az ő keresletük mennyire fogja megdobni az albérlet árakat és ez mennyit javít az ingatlan befektetések megtérülésén (ugye a lakáskiadásnak is már megemelkedett kamatkörnyezettel kell versenyeznie!).

Továbbra is azt gondolom, hogy a rossz lokációjú, már most is felülárazott ingatlanok korrigálhatnak, de hatalmas zuhanás gyakorlatilag esélytelen.

Akkor egyetértesz a cikkben írtakkal, mert a csávó is 3-5% nominális(?) korrekcióról beszélt.

Az pedig pont ki tud úgy jönni, ha bizonyos ingatlanok megtartják az értéküket, az abnormálisan túlárazott szemetek árából meg lejön mondjuk 10%[ Szerkesztve ]

-

julius666

addikt

válasz

pictigjis

#65697

üzenetére

pictigjis

#65697

üzenetére

ebben az univerzumban kizart, hogy jovore ilyen alacsony inflacio lesz. egyszeru hazugsag

Kizárt? Miért? Simán lehet az energiahordozók árfolyama normalizálódik jövőre. A kamatkörnyezet nálunk már idén kilő. Az ár-bér spirálhoz ellenérvként azért látszik egy potenciális recesszió (szankciók + magas kamatkörnyezet + kiürült államkassza, megszorítások), illetve jelezném, hogy jelenleg egy rahedli ukrán menekült van országunkban. Ember nincs, aki előre tudja, ezekből mennyi marad itt, mennyi megy tovább nyugatra, vagy éppen mennyien mennek haza és mikor. Sokuknak megkockáztatom (sajnos

) nem is igazán lesz hova hazamenni. A munkaerőpiac kínálati oldala mindenképpen bővül.

) nem is igazán lesz hova hazamenni. A munkaerőpiac kínálati oldala mindenképpen bővül.egyebkent meg nem is ertem, mit szamit a 2023-as inflacio. az idei olyan magas lesz, hogy akar ket szamjegyu kamatot is fizethet a pmap, ket evre tervezve is boooooven megeri

A tavalyi 5.1%-ot elnézve lehet, hogy akár 6% fölé is benézhet a hivatalos infla!!!

Szerintem MÁP+t eddig is csak likvid tartalékként volt érdemes tartani. A 2019-es papíroknak már nem olyan fájdalmasan sz*r a kamata azért, ott már annyit nem is nyer az ember (idén), új papíroknál meg ugye ott az első évi kétszeri kamatforduló, amikor garantáltan ingyen visszaválthatók. Egy hasonló termék sincs a piacon sajnos továbbra se.

Persze mint hosszútávú megtakarítás (kötvény oldali lába) a MÁP+ nem jó, de ez nem újdonság, már tavaly is lehetett látni.

-

julius666

addikt

-

julius666

addikt

Kb. ugyan azt az árfolyamot kapod, mint Wiseon, Revon. Váltási jutalék is kb. annyi, mint Wiseon, Revoluton meg ingyenes amíg el nem éred a havi limitet.

Utalási költségekkel együtt valszeg sokkal jobban jársz, ha nem próbálod pénzváltóként használni a RC-t, hanem az említett szolgáltatásokat használod.

#65713 Kobe:

Kérdés, hogy kiket kérdezett a felmérés. Pl. aki Kijevből azért jött ide, mert éppen arra a vonatra fért fel, annak nyilván nem sok értelme van itt maradni.De azért elég sok kárpátaljai is átjött, akik tudnak magyarul. Nekik már érdemes lehet meggondolni, hogy biztosan menjenek-e tovább "az ismeretlenbe". Valószínűleg nekik persze lesz hova hazamenniük, de azért nem véletlenül volt itt rengeteg ukrán vendégmunkás az elmúlt években. Most az is átjött, aki eddig gyáva volt belevágni. Elhelyezkedniük MUSZÁJ, ha még 1-2 hónapig elhúzódik a mizéria akár tartósabban is.

Kérdés, akik szereznek értelmes szállást, az ukrajnainál még a gyászos magyar bérviszonyok között is jobban fizető munkahelyet, megtapasztalják, hogy itthon mennyire más mondjuk a bolti kínálat, szolgáltatások (jártam Ukrajnában az elmúlt 10 évben, hát ilyen 90-es évek Magyarországa szint), akkor mennyire fognak visszavágyni egy sok szempontból necces országba. Arról nem is beszélve, hogy pártunk és kormányunk alaposan megágyazott a magyar-ukrán barátságnak az elmúlt hetekben, biztos jó dolga lesz a kárpátaljai magyarságnak egy erős nemzeti öntudatú Ukrajnában.

[ Szerkesztve ]

-

julius666

addikt

A statisztikádba tökéletesen beleillik PredatorZoli pedig. 36 éven aluliaknál az átlag 19,2m, a medián 9,0m. Ez azt jelenti, nagy tömegeknek egy marék rizs jött össze, keveseknek meg sokkal több az átlagnál.

Egyébként szép eredmény amit összehozott, de annyira azért nem nagy szó, hogy hitetlenkedni kelljen. Nettó vagyont tekintve ha ennyit nem is sikerült összekaparni, de én sem szégyenkezhetek, pedig nem vagyok nagyon sokkal idősebb (31). Ha nem lett volna nagy méretű saját lakás annyira fontos cél (ami összejött szerencsére), akkor tudtam volna több kockázatot is vállalni az elmúlt 10 év őrületében és akkor simán meglenne több is.

Ugyan nagyszülői részről örököltem egy lepukkant kis lakást én is, szóval nem teljesen 0-ról jött össze nekem sem, de azért na. 20-25 éve még egy MÁV lakótelepi bérelt lukban nyomorogtunk 4-en, ismerősi körből gyakorlatilag az egyik legcsóróbb gyerek voltam.

-

#65879

julius666

addikt

PredatorZoli

#65872

julius666

addikt

válasz

PredatorZoli

#65872

üzenetére

PredatorZoli

#65872

üzenetére

Ha kivezetik a rezsicsökit, amit szerintem is ki fognak, akkor biztos, hogy az energetikailag pazarló ingatlanok fogják legjobban megsínyleni azt. Ellenben szerintem az EU dézsából fogja önteni a pénzt a következő években az energetikai felújításokra, lévén ez a kevés igazán értelmes, hosszútávon még meg is térülő lehetőség egyike az orosz energiahordozóktól való függetlenedésre (főleg ha az atom továbbra is büdös néhány nemzetnek).

Attól függően mekkora lesz az esés, akár még jó beszállót is jelenthet ingatlanvásárláson gondolkozóknak. Mert amint megjelennek a pályázati lehetőségek, azok pont úgy be fognak árazódni, mint a hazai felújítási támogatásos pénzszórás is beárazódott.

-

julius666

addikt

válasz

kraftxld

#65907

üzenetére

kraftxld

#65907

üzenetére

Ha arra számítasz, hogy kormányunk elkezd szarakodni a lakossági állampapírok magánosításával (=tulajdonképpen egyfajta államcsőd), akkor mi a fenének előtörlesztgeted a forint alapú hiteledet? Ilyen esetben devizában kéne gyűjtögetned, mert amint kikerül az államosítás híre, a forint árfolyam összeomlik, a te hiteled értéke meg devizában számolva a töredékére esik.

Egyébként ha tavaly kiváltottad volna olcsóbbal a lakáshiteledet - amit az ingyenes előtörlesztés miatt költségmentesen megtehettél volna - akkor most 3-3.5%-os (fix kamatozású) hiteled lehetne. A pénzt az általad szidott állampapírokba téve azok fedeznék az összes kamatköltségedet (amit most megspórolni szeretnél az előtörlesztéssel) és még egyszer annyit hoznának a konyhára még mellette...

[ Szerkesztve ]

-

julius666

addikt

válasz

kavalkád

#65880

üzenetére

kavalkád

#65880

üzenetére

a standard "nyomtatnak pénzt" válasz szerintem nem valós ilyen infláció mellett

A többire már válaszoltak, de én még csak erről sem vagyok annyira meggyőződve. Ha recesszióra számítasz, akkor pont nem annyira reális arra várni, hogy az EKB majd még jobban lefojtja az európai gazdaságot durva szigorításokkal. Emellett az euróövezetet inflációja kevésbé durva, mint az amerikai (vagy éppen a magyar), ráadásul az inflációt leginkább fűtő energiaárakra pont nem sok ráhatása van a jegybanknak.

Az biztos, hogy nehéz idők jönnek. Viszont az orosz energiahordozókról való leválás közép-hosszútávon az már nem vita tárgya, az már el lett döntve odafent.

-

julius666

addikt

válasz

kraftxld

#65927

üzenetére

Ki mondta, hogy forint hitelem van, és magyarországi ingatlanom?

Jaaa... Én abból bátorkodtam erre következtetni, hogy forint alapú államkötvényeken puffogtál... Ha nem Magyarországon élsz, várhatóan nem forintban keletkeznek jövőbeli költségeid, akkor neked valóban nem annyira buli a magyar államkötvény. Egyrészt valószínűleg adóznod kellene utána, másrészt te közvetlenül kapnád a devizakockázatot, nem csak "alternatív költségként".

Az államosítós okfejtésed valóságértéke ettől még nem lesz több, de ha azzal kezded, hogy "külföldre költözött magyarként nekem nem éri meg", abba nem kötött volna bele senki.

[ Szerkesztve ]

-

julius666

addikt

válasz

Resike

#66001

üzenetére

Resike

#66001

üzenetére

Az AKK-nak meg a nagyágyú pénzügyi befektetőknek egyszer sem sikerült megtippelni az inflációt az elmúlt 4 évben.

Gyakorlatilag soha senkinek se sikerül, ahhoz üveggömb kéne. Nyilván ha valami (nem túl nagy hülyeséget) jósolsz, akkor előbb-utóbb teljesül...

Aki 2019-ben károgott, az se tudhatta előre. Valamiért nem a COVID és a zuhanó fogyasztás meg benzinárak közepette jött ide okoskodni, hanem most, amikor háborús helyzet miatt kínálati sokk van. Mintha kockajátéknál bemondanád, hogy te bizony dupla hatost fogsz dobni, majd amikor a 200. dobásnál be is jön, akkor vernéd az asztalt, mert te megmondtad!

Aki kapott idén árajánlatot bármire is az azzal fog szembesülni hogy 3-5x a szorzó az 5 évvel ezelőtti árakhoz képest. Szóval annak az esélye hogy megtopran a infláció növekedése megint csak zéróhoz konvergál.

Csak jelezném, hogy az inflációs kosár bővebb az építőanyagoknál (akinek volt kis esze és távol tartotta magát az építőipartól az elmúlt 2-3 évben azt nem is igazán érinti), illetve hogy a számításakor csak az utolsó év változása számít.

Ha idén 3-5x szorzó van az építőanyagokon, az építőipar pedig padlót fog, mert megszűnnek az ellátási problémák + kivezetésre kerül a felújítási támogatás + az építőipari cégek kukázzák az összes jövőben induló projektet a megemelkedett költségek miatt, simán lehet, jövőre lesz az árakban 50% korrekció. Hiába lesz egy ilyen forgatókönyv után továbbra is 1.5-2.5 szorzó a tavalyi árakhoz képest az építőanyagokon, a jövő évi inflációt már a negatív tartomány felé húzzák az árváltozások...

[ Szerkesztve ]

-

-

julius666

addikt

válasz

kavalkád

#66033

üzenetére

Most komolyan nem megy az értő olvasás, vagy csak direkt trollkodsz?

A háborús helyzet az idei áremelkedésben játszott szerepet, a jövőbeli inflációban pedig a jövőbeli történések fognak szerepet játszani. Szerinted még másfél évig tudja húzni az orosz gazdaság összeomlás nélkül? A kereslet nem fog csökkenni a megfizethetetlen árak ellenére?

-

#66096

julius666

addikt

PredatorZoli

#66092

julius666

addikt

válasz

PredatorZoli

#66092

üzenetére

Szerintem még ennél is nagyobb hatása lenne a piaci szentimentre. Azért nem véletlen, hogy az igazi nagy bullrun a CSOK bejelentésekor kezdődött, jóformán heteken-hónapokon belül benyelte az áremelkedés a támogatások nagy részét. Nyilván ekkora és ilyen gyors esés nem lenne a kivezetésükkor (az ingatlanpiac inkább felfelé érzékeny a változásokra), de háziasszony szinten is teljesen egyértelművé tenné, hogy ingatlanpiacon most meglehetősen rossz időszak várható.

-

julius666

addikt

válasz

Lex Icon

#66167

üzenetére

Az eddigi bejelentések nyilván vastagon benne vannak az árfolyamban, mint ahogy a "visszatérés a történelemhez" hangulat is. A másik oldalról szemlélve viszont egy katonai nagyhatalom éppen azt illusztrálja, mennyire rossz ötlet itt a 21. században hagyományos háborúba kezdeni... De meg lehet nézni az elmúlt évtizedek amerikai beavatkozásai is mekkora "sikertörténetek" voltak.

Egyáltalán nem biztos, hogy a nagy fegyverkezési kedv hosszabb távon is fennmarad.

-

julius666

addikt

Csak ennél az egy, hazai porondon alig számottevő bankocskánál volt 1124 magánszemély, akinek bent poshadt átlagosan 60 millája (minimum 36-38 milla!) számlapénzként és nem is érdekelte különösebben. Az ügyfelek több, mint 2%-a.

Sokan hitetlenkedtek nemrég PredatorZoli-ra. Na, tessék, itt van idehaza mennyire megy ritkaságszámba ilyen összeg birtoklása. Ennél nyilván többeknek lehetett bent ennyi, csak azokat jobban izgatta ennek az összegnek az elbukása és időben kiszedték.

A céges állomány meg külön brutális. Tfh résztulajdonod van egy cégben (pl. részvényes vagy), nyilván közöd nincs hozzá, a vezetőség/pénzügyi osztály hol parkoltatja a casht. Erre egyszer csak beüt egy ilyen eset és random csődközelbe kerül a cég, hirtelen következő havi megrendeléseket, béreket nem tudják kifizetni. Mindezt csak azért, mert ennyire balfaszok kezelték a cég pénzállományát és képtelenek voltak több bankhoz szétdobni az összeget, vagy legalább időben lépni viharos időszakban.

[ Szerkesztve ]

-

#66215

julius666

addikt

PhoenixSzG

#66210

julius666

addikt

válasz

PhoenixSzG

#66210

üzenetére

PhoenixSzG

#66210

üzenetére

Én úgy kezelem. Kicsit macerás, de a lehetőségekhez mérten ez fedi a legjobban a valóságot. Így a performance oldalon is viszonylag reális a teljesítmény, egyedül az utolsó kamatforduló óta felhalmozott kamat hiányzik belőle.

Ha pénzszámlás összegként + interestként rögzítettem volna őket, akkor csomó report oldal nem adna valós képet, illetve az esetleges visszaváltásoknál is a költséggel manuálisan kéne számolni, míg rendes securityként egyszerűen beírod a tranzakcióhoz.

-

julius666

addikt

válasz

aujjobba

#66220

üzenetére

Miért, te mire használod a PP-t? A VWCE árfolyamát se akkora kaland kézzel lekérdezni, vagy összedobni rá egy google spreadsheetet.

A PP ereje pont abban van, hogy nagyon jól lehet benne vezetni a teljes megtakarítási portfóliódat és (ha jól vitted be az adatokat) automatikusan kapsz olyan kimutatásokat, eszközöket, amiket excelben összelegózni évek munkája lenne, vagy szinte lehetetlen. Nekem hatalmas segítség anyagi döntéseknél (legyen szó akár befektetésről, akár csak valami nagyobb kiadásról), hogy egy blikkre láthatom - olyan devizában, amilyenben csak akarom - pontosan mekkora vagyonom van és milyen eloszlásban.

De pl. egy 60/40 portfólió vezetésében is iszonyat nagy segítséget tud nyújtani:

https://www.youtube.com/watch?v=lGPzRiv_55c#66219 Moleman

Elvileg tud olyat a PP, hogy weboldalon lévő táblázatból bemappelni árfolyamokat (gondolom CSS selectorok alapján), lehet az államkincstár árfolyam oldaláról is automatikusan be lehetne így kötni őket. Őszintén szólva ezzel még nem volt erőm játszani. Amikor a múltbeli adatokat bevittem, már golyózott a szemem a végére, de az egyes kamatfordulókat nyilvántartani sem akkora boldogság.Ha valakinek van erre a mappingra valami kész megoldása persze, azt szívesen venném.

[ Szerkesztve ]

-

julius666

addikt

Sokan vesznek például lakást

Így van, meg sokan adnak is el (oda hitel esetén is nagy összeg érkezik). Én viszont az gondolnám, hogy adott időpillanatban a lakosság jóval kisebb része van ingatlan adásvétel közepén, mint 2%...Egy külön embert vagy osztályt kéne csak arra fenntartani, hogy melyik bank legyen melyik számlán, melyik bankból utaljanak, illetve hogyan utalgassanak a bankok között.

Olyan cégnél, ahol több száz millák zubognak folyamatosan át a bankszámlákon, szerintem alap lenne erre külön embert, vagy akár külön osztályt tartani.

Arról nem is beszélve, hogy egy-egy megrendelés, tranzakció önmagában is lehet soktízmilliós, százmilliós.

Nem is azzal volt a probléma, hogy ideiglenesen egy-egy cégnek volt ennyi pénz egy számláján, hanem hogy a cégek 7-8%-ánál dekkolt nagyobb vagyon és nem volt senki, akinek a háború kirobbanása után legalább eszébe jutott volna, hogy ez így lehet, hogy nem lesz jó. -

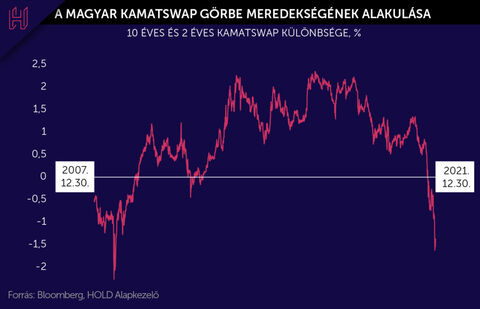

julius666

addikt

Ez volt már?

https://hold.hu/holdblog/inflacio-recesszio-stagflacio-bux-magyar-gazdasag-hangya/A chartot külön is beposztolom:

Lehet mégsem volt olyan jó vétel az OTP 9000 felett?

-

julius666

addikt

válasz

Moleman

#66325

üzenetére

Moleman

#66325

üzenetére

A kamatbüntit szerintem ne is vond le. Sokat egyszerűsít, illetve ha eladnál a MÁP+ból, ott egyszerűen meg tudod adni a tranzakció díjaként. Részvényeknél sem vonod le az árfolyamból a bróker jutalékát, tranzakciónál jelentkezik költségként.

Így ha módosít a díjakon az ÁK se kell új árfolyamtáblát generálnod.Lex Icon: legtisztábban dividend kifizetéssel, majd azonos dátumon az annak megfelelő mennyiségű security vétellel vezethető a MÁP+, ez áll a legközelebb a valósághoz.

[ Szerkesztve ]

-

-

julius666

addikt

-

julius666

addikt

válasz

aujjobba

#66395

üzenetére

Amikor lakast veszel ami epites alatt van, kialkudtok egy vetelarat a vallalkozoval, erre szerzodtok

Így van. Jellemzően te vevőként pedig fizetsz egy foglalót, ami a kivitelezőnél maradsz, ha te állsz el a vásárlástól, illetve a kivitelező visszafizeti neked a dupláját, ha ő mondja be az unalmast.

Amikor ilyen szintű emelkedések vannak költségekben/hitelkamatokban (amikor foglalózol/adásvételit kötsz jellemzően még nincs meg a hitelszerződés, nem garantált a hitelkamat), simán megérheti (vagy egyszerűen muszáj) inkább veszni hagyni a foglalót és felmondani a szerződést.

hogyan szallsz ki es adsz el olyan ingatlant, ami meg nem is tied?

Te mint vevő sehogy, viszont a kivitelező vélhetően nem zsebre teszi a buktát, hanem megpróbálja újra eladni az ingatlant. Részleteiben tévedett a kolléga, az összhatást tekintve simán lehet igaza.

Egyébként nem tudom megvolt-e itt a hír, de ha az MNB nem emeli a zöldhitel keretet (szerintem nem fogja), akkor lényegében az a láb is kiesett, csomó bank már nem fogad be új kérelmet.

[ Szerkesztve ]

-

julius666

addikt

A yield curve is szépen laposodik, simán lehet Oppenheimernek van igaza. Csak ő elhamarkodta a kiszállást.

-

julius666

addikt

válasz

dani0113

#66483

üzenetére

dani0113

#66483

üzenetére

Felőlem bármikor. De pontos időzítéssel kapcsolatban azokat kérdezd akik ki-be ugráltak és egész szép összegeket kerestek rajta saját bevallásuk alapján

, az én üveggömböm elég homályos sajna, én az alját se csíptem el pontosan, sőt, a vásárlásaim átlaga 10k fölé jön ki kicsivel.

Nekem alapból baromi magas a forint kitettségem (magyar ingatlan, lakáshitel nagy részét lefedő forint állampapír), ezen felül jó szívvel már nem tartok forintot/magyar gazdasághoz köthető dolgokat. 380+os EURHUF árfolyam mellett, meg a régiót sújtó vérzivatar közepette más volt a beszakadt OTP-t venni + tartani, mint most. Azóta azért nem kevés víz folyt le a Dunán, a magyar gazdaság kilátásai minden szempontból elég gyatrák, nekem pedig az az érzésem, hogy a választások utáni hetek-hónapok (győztestől teljesen függetlenül!) nem arról fognak szólni, hogy csupa jó hír jön majd. Én a magam részéről szintén kiugrottam nagyrészt itt 13k-s árfolyam felett, némi aprót bent hagyva, hogy ne fájjon túlságosan, ha tovább megy.

Akinek egyébként nincs komolyabb forint kitettsége és nem vállalta túl az OTP poziját (én egyébként nem sajnos

), persze simán megérheti tovább ülni benne.[ Szerkesztve ]

-

julius666

addikt

Azért eléggé jelzésértékű, hogy a választások előtti utolsó kamatdöntő ülésen is bekockáztatták Matolcsyék, hogy nem nyúlnak a (kvázi) alapkamathoz.

Nagyon látványosan elégedett a MNB ezzel a 370 körüli EURHUF árfolyammal. Megvolt idén is az 5% körüli menetrendszerű forint romlás, jó is az úgy. Ha javul a nemzetközi helyzet talán erősödik valamicskét a fizetőeszközünk majd magától, ha nem, az se baj.

Már a látszatra se próbálnak adni, hogy legalább a választások előtt valami jelképeset emeljenek.

-

#66576

julius666

addikt

tradeelek11

#66575

julius666

addikt

válasz

tradeelek11

#66575

üzenetére

tradeelek11

#66575

üzenetére

Persze, hogy érdekel minket, ha van negatív tapasztalatod/konkrét ismereted a "csavarokról", azt szívesen vesszük!

Egyébként a TBSZ hiánya nem fáj neked? Vagy mivel csak amcsi papírokkal kereskedsz ezért nem is nyernél sokat rajta úgyse? (Ugye amcsik alapból levonják a saját részüket és csak a különbözetet kell idehaza adózni, ami már apró)

Én pl. nem opcióztam sosem, nem tudom, ott az adózásnál milyen eltérések lehetnek.

Másik kérdés: olyat számolgattál már, hogy mennyit nyertél az opciózáson? Mondjuk ahhoz képest, hogy csak "bután" beleülsz az S&P500-ba, vagy valami osztalék portfólióba.

[ Szerkesztve ]

-

#66590

julius666

addikt

tradeelek11

#66582

julius666

addikt

válasz

tradeelek11

#66582

üzenetére

nem magyarként

Ja, ezzel kellett volna kezdened.

Ha nem Magyarországon élsz, adózol akkor neked az ég egy adta világon semmit nem tud adni a magyar pénzügyi rendszer. Persze, hogy nem a túlárazott, gagyi magyar brókereket használod, meg úgy a BEVA sem csoda, ha nem izgat túlságosan.Ha nem lenne TBSZ, szerintem nem sokan használnának innen sem magyar brókert...

Persze ehhez az is kell ,hogy "olcsón" tudd fedezni.

No igen, az opciózásnak költsége is van, ami a hozamodból dézsmál. Emellé ha ezt tolod főműsoridőben, annak is nem elhanyagolható (alternatív) költsége van, mint aujjobba is írta.

A kérdésedre az őszinte válasz, az opciók sokkal többet hoznak mint a részvény

No igen, de mindent beleszámolva kb. mennyivel? Nem összegre, hanem mondjuk IRR-eket összehasonlítva.

viszont részvényből lehet vagyont építeni.

Ezt tényleg kifejthetnéd, ha az opció sokkal többet hoz, mint a részvény, akkor az opciós kereskedésből épült a vagyonod, nem?

Ha érdekes nagyon szívesen leírom de, csak holnap ha nem gond.

Ez egy fórum, akkor írsz, amikor jól esik.

Ha úgy érzed, hogy hosszabban is írnál róla szívesen, akkor lehet jobban járnál logout blog bejegyzéssel, vagy ilyesmi.

[ Szerkesztve ]

-

julius666

addikt

A választások kimenetére sehogy, mivel kb. a papírforma jött be (hogy biztos többség v 2/3 az már szinte mindegy piaci szempontból).

A következő hetekben valószínűleg érkező intézkedés csomagok bejelentésére várható mozgás, majd azok tartalmától függően. Pl. ha jön újabb bankadó, arra várhatóan esni fog az OTP árfolyama (bár az ezzel kapcsolatos bizonytalanság már most is benne lehet az árfolyamokban, de konkrét hír biztosan nem tenne jót).

#66731 DJMDJM:

elképzelni sem tudom, hogy tudtam ezt ennyire benézni. Hol csúsztak el ennyire a várakozásaim?

Bármiféle rosszindulat nélkül: másik buborékban élsz, mint az ország nagy része, illetve masszív wishful thinking. Ha ezekre befektetési/életviteli döntéseket alapoztál, az meglehetősen rossz stratégia volt, eredménytől függetlenül.De mondja meg vki, hogyan lehet itt bármit is tervezni?

Ennél nagyobb stabilitás hogyan lehetne? Max Kádár idején volt ennél biztosabb a végeredmény. De a viccet félretéve szerintem eléggé stabil, a magyar néplélekben mélyen gyökerező a jelenlegi rendszer működése. Ha visszaolvasol a történelmünkben elég gyakoriak voltak a hasonlók idehaza, viharosabb, átmeneti időszakok után jellemzően ilyen (kvázi) egypártrendszer alakult ki, alaposan átitatva mutyival. Jelenlegi vezetés akár megy, akár marad, hosszútávon ilyesmivel érdemes számolni.

El kell dönteni, hogy amúgy ez a hétköznapjaidat mennyire nyomorítja meg, mit nyernél a külföldre költözéssel és mit vesztenél. Nekem pl. eddig összességében nem érte volna meg kimennem (pedig lett is volna lehetőségem hova), de ez abszolút egyéni helyzet függvénye.

Amit mindenképpen tudok javasolni, hogy B terv mindenképpen legyen, bárhogyan is döntesz. Ebben nagyon fontos szerepe van egy forinttól/magyar eszközöktől független, vastagabb megtakarításnak (ha már megtakarítás topic ugye), paranoidabb fórumozók szerint magyar pénzügyi rendszertől független helyen ráadásul.

[ Szerkesztve ]

-

#66751

julius666

addikt

PredatorZoli

#66744

julius666

addikt

válasz

PredatorZoli

#66744

üzenetére

Egyreinkább úgy látom, hogy év végén csak jó ötlet az a Tastyworksos portólióépítés elkezdése, hiszen mindenképpen diverzifikálni kell.

Egyébként ha az IB végre tényleg megoldaná a TBSZ-t idehaza (tudom, bilibe lóg a kezem...) akkor az ott nyitott számlák mennyire tartoznának a hazai pénzügyi rendszerbe? Ugyanígy pl. a KBC-nél mi a helyzet, az milyen pénzügyi felügyelet alá tartozik lévén hogy a belga befektető-kártalanítás vonatkozik rá? -

#66769

julius666

addikt

PredatorZoli

#66756

julius666

addikt

válasz

PredatorZoli

#66756

üzenetére

Én sem tartok valószínűnek semmi ilyesmit, de ha már úgyis közelítem (várhatóan még az idén) RC-nél a BEVA plafont és másik szolgáltató felé mozdulnék, akkor már szívesen diverzifikálnám a közvetítői kockázat ország részét is. Az igazán menő az lenne, ha ne adj isten a külföldre költözés mellett döntenénk végül, akkor a bróker meg a számlák maradhatnának, nem kéne piszmogni azzal is (ha TBSZ számla lenne, annak az adómentessége menne a levesbe, az tiszta sor).

-

julius666

addikt

válasz

DJMDJM

#66765

üzenetére

DJMDJM

#66765

üzenetére

A keményvonalas ellenzéki szavazók többsége saját ismerősi kör alapján hasonló buborékba van szorulva, mint kormánypártiak. Mivel a kettőnek nem nagyon van metszete, ezért mindkét oldal a saját igazában hisz maximálisan és nem érti, hogyan lehetséges máshogy gondolkozni. Erre gondoltam amikor buborékról beszéltem. Konkrét politikai helyzet részemről is off innentől.

Jogos meglátás a külföldre költözés lehetősége, de rohadtul röghöz kötött vagyok a családi ház, ami még CSOK nélkül készült, anélkül kapott napelemeket stb. vmint a meglévő ingatlan portfólió miatt is

Ha idős(ödő) vagyonos ember vagy, akkor neked nem hozna sokat a kiköltözés, sőt. Egyrészt idehaza a vagyon gyakorlatilag nem adózik, másrészt kint nem tudnál azon az életszínvonalon élni, mint idehaza.A nulláról induló fiatalok azok, akiknek nagyon megéri. Sokkal jobb munkabér, jobb szociális háló (pl. gyerekneveléshez), jobb jövőbeli lehetőségek. Ha nem örököltem volna hazai ingatlant, meg nem függetlenítettem volna magam a hazai munkaerőpiactól (IT contractor vagyok), akkor valszeg már én is évek óta angol/német nyelvterületen próbálnám kikaparni magamnak a gesztenyét.

[ Szerkesztve ]

-

julius666

addikt

Pl.: a már említett amcsi székhelyű bróker (Tastyworks). Az biztosan kritérium, hogy ne a magyar pénzügyi felügyelet alá tartozzon, nem tudom mi kellhet hozzá még, ezzel a kérdéssel én nem igazán foglalkoztam eddig.

Gyakorlatban mire lehet jó: lásd az orosz példát, ahol ha jól tudom korlátozva lettek deviza műveletek. Ha forróvá válik a talaj, jobb, ha az adott ország vezetésének/felügyeletének nincs hozzáférése a vagyonodnak legalább egy részéhez.

Disclaimer: én nem hiszem, hogy idehaza erre valós esély lenne, vagy szükség lenne rá. Amíg nincs túl nagy költsége viszont ártani nem árthat.

[ Szerkesztve ]

-

julius666

addikt

Ez most erősen szar hírnek tűnik. Eddig olyasmi volt ha jól rémlik, hogy a háború miatt elnapolja ezt a kérdést az EU velünk, meg a lengyelekkel kapcsolatban is. Ezek szerint csak megvárták a választás eredményét és most jól megszorongatják a putyinista kormány tökeit.

Ha így van, akkor ez fájni fog, nem kicsit. Egyrészt amúgy is szarban a hazai gazdaság, megint letolt gatyával várjuk a válságot. Másrészt meg mert ennek köszönhetően nem töltődik fel a jegybank devizatartaléka (nem érkezik be 15e mrd forintnak megfelelő euró), ami mint kiderült a forint 400-as árfolyamig szabadesésénél, jelenleg meglehetősen üresnek számít.

Kemény év lesz ez, ha az EU komolyan gondolja a nyomásgyakorlást velünk szemben (is).

[ Szerkesztve ]

-

julius666

addikt

Közben az MNB azzal van elfoglalva, hogy még egy kis ingyenpénzt locsoljon az ingatlanpiacra:

https://www.portfolio.hu/bank/20220405/megerkezett-az-mnb-bejelentese-eldolt-a-szuperolcso-zoldhitel-sorsa-537691 -

julius666

addikt

Részben egyetértek, már kezd valóban nem akkora buli lenni a hitel felvétel a jelenlegi 6% környéki kamatok és a (még) nem korrigálódott ingatlan árszintek mellett. 4-5%-nál még (pár hónapja is) az volt.

A matekodból egy nagyon fontos elem hiányzik egyébként: az ingatlanhitelek jellemzően viszonylag olcsón refinanszírozhatók. Ez azt jelenti, hogy ha fix kamatú hitelt választasz, akkor aszimmetrikus a kockázatod, emelkedő kamatkörnyezet téged nem érint, csökkenő kamatkörnyezetben viszont átugorhatsz kedvezőbb konstrukcióba.

Az elmúlt évek ilyen szempontból is rettentően kegyesek voltak, (irracionálisan) olcsók volt a fix kamatú konstrukciók, a piaci verseny miatt jó előtörlesztési (=refinanszírozási) lehetőségekkel. Én pl. full ingyen előtörleszthetek pár év múlva.

-

julius666

addikt

Hitelnél azért nem annyira bonyolult a képlet, amikor történelmileg alacsony, alacsonyabb, mint az elérhető államkötvények kamata, akkor azért az elég jónak mondható. Főleg a már említett aszimetrikus kockázat miatt. Ha emelkedik a kamatkörnyezet, közvetlenül az téged már nem érint (max az ingatlanod értéke mehet le, de ha benne laksz/kiadod, nem húsbavágó), ha lejjebb megy, kiválthatod olcsóbb hitellel, miközben az ingatlanod értéke is nő.

Ingatlan már kevésbé triviális, ott igazából jobban függ az egyéni körülményektől, megéri-e összességében venni vagy sem. De ha már veszel, akkor a hitelfelvétel és annak a mértéke az könnyen kisakkozható. Elmúlt években annyit volt érdemes felvenni amennyit csak lehetett, akkor is, ha egyébként megvolt zsebben a szükséges pénz.

2016 környékén gondolom még te is elsősorban a kiszamolo blogról tájékozódtál pénzügyek terén, arról azért már többszörösen kiderült, nem feltétlenül a legjobb taktika hosszútávon.

#66888 MasterMark

Igen. Kérdés, hogy ez a tudás miben és mennyit segít.

[ Szerkesztve ]

-

julius666

addikt

Mondjuk nekem pl. a Wise felára alapból sem tűnik annyira nagyon-nagyon rossz dealnek, de ezek után meg pláne nem. Az a pár ezrelék difi nem akkora nagy tétel ha nem oda-vissza váltogat az ember folyamatosan, napi árfolyammozgás kb, sokkal kisebb a különbség mint a hagyományos bankokhoz képesti nyereség.

Cserébe egy átláthatóbb működési modellű, normálisnak tűnő cégnél forgatod a pénzed, nem valami sutyerák pénzkazán startupnál, ami belekapdos ész nélkül minden szarságba (kripto, tőzsde, biztosítástok, stb.), egyre nagyobb kockázatot vállalva, hogy valamelyik üzletág kigyullad és rántja magával az egész, alapból veszteséges kuplerájt.

-

julius666

addikt

válasz

DJMDJM

#66923

üzenetére

Sajnos erre lehetett számítani, én elsősorban ezért ugrottam ki az OTP-ből választások előtt, meg váltottam át/vissza forintot euróba. Mondjuk én úgy voltam vele, hogy a választások utáni hetekben jönnek majd a rossz hírek, nem gondoltam volna, hogy már pár napon belül. Kicsit bánom, hogy nem mindent adtam el, hagytam némi teret a tévedésnek.

Aztán majd meglátjuk. -

julius666

addikt

válasz

Moleman

#66926

üzenetére

Passz. Ha csak a sajtótájékoztató miatt esik én azt gondolnám, hogy visszapattan valamelyest, lévén hogy semmi konkrétum nem derült ki azért. Ha nem ezért van szabadesésben, hanem kiderül valami turpisság még a következő órákban, akkor RIP.

Remélem 10k alá nem megy, ne kezdjen el megint viszketni a tenyerem, nem akarok nagyobb kitettséget belőle.

-

julius666

addikt

válasz

j0k3r!

#66953

üzenetére

j0k3r!

#66953

üzenetére

Szerintem a nettó vagyon nagy részét a saját ingatlanok árának a felértékelődése adja.

Ott van a linkelt pdf-ben egész pontosan, a "Nem pénzügyi eszközök" gyakorlatilag az ingatlantulajdont jelentik.Nem találtam rá utalást, hogy ezek az értékek az inflációval korrigálva vannak egyátalán?

Ez alapján nincsenek:

Miközben az infláció ebben az időszakban összesen 10 százalék körül

alakult, a szektor nettó vagyona 42 százalékkal, az egy háztartásra jutó nettó vagyon 43 százalékkal lett nagyobb. -

julius666

addikt

Fentebb volt róla pont szó: #66904 #66915

Azért a Wirecardos csőd után próbál óvatosabb lenni az ember, nopláne ilyen viharos időkben. Himihumi takarékbanknál, egyéb hazai pénzmosodánál én se tartanék pénzt, ebben igazad van, de Lölö cégeinél szerencsére azért vannak jobb alternatívák akár a hazai bankokat tekintve, akár ott a Wise, ami nekem sokkal megbízhatóbbnak tűnik. Persze abból is lehet bármikor egy Wirecard 2.0, garancia nincs semmire.

Nekem emellett személyes sztorim is volt az ügyfélszolgálatukkal aminek a vége az lett, hogy otthagytam őket (pénzt szerencsére nem buktam), írtam régebben itt is. De lehordtak a sztorim elmesélése után az itteni topicban, hogy ilyen zárolások már nem jellemzők a Revonál úgyhogy ne keltsem a hangulatot, a kevés szerencsétlen egyike voltam még a kezdeti időkben. Simán lehet, igazuk van, de azért rossz szájízem maradt a céggel kapcsolatban.

Egyébként a vállalkozói jövedelmeim nekem Wisehoz jönnek, ugyan olyan jó rá. Egyedül a váltási díj az, ami rosszabb mint a Revonál, cserébe viszont ott - tudtommal - nincs plafon ami felett rosszabb lenne, konstans.

[ Szerkesztve ]

Kb. egyetlen igazi bevételi forrásuk, pláne most. Feldughatják maguknak az "előkészületeiket", az alacsony eladósodottságot meg a többit. Hosszútávon egyébként is egyre inkább úgy tűnik már, az EU elköszön az orosz energiahordozóktól, ha ez most, a háború és szankciók közepén megtörténne, rövid úton fizetésképtelen lenne az orosz állam. Már így is csomóan próbálják saccolgatni mikor következhet ez be.

Kb. egyetlen igazi bevételi forrásuk, pláne most. Feldughatják maguknak az "előkészületeiket", az alacsony eladósodottságot meg a többit. Hosszútávon egyébként is egyre inkább úgy tűnik már, az EU elköszön az orosz energiahordozóktól, ha ez most, a háború és szankciók közepén megtörténne, rövid úton fizetésképtelen lenne az orosz állam. Már így is csomóan próbálják saccolgatni mikor következhet ez be.![;]](http://cdn.rios.hu/dl/s/v1.gif)

) nem is igazán lesz hova hazamenni. A munkaerőpiac kínálati oldala mindenképpen bővül.

) nem is igazán lesz hova hazamenni. A munkaerőpiac kínálati oldala mindenképpen bővül.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- eBay

- Megérkezett a Google Pixel 7 és 7 Pro

- Escape from Tarkov

- Kormányok / autós szimulátorok topicja

- Elektromos autók - motorok

- Bugfix van, magyarázat nincs az iOS-ben újra feltűnő, korábban törölt fotókra

- Bivalyerős lett a Poco F6 és F6 Pro

- Telekom otthoni szolgáltatások (TV, internet, telefon)

- Marvel Snap

- Rárepültek a gyártók a Snapdragon X-re

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest