-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

julius666

addikt

a további meg megy kftbe ahol fogom futtatni a megtakarításomat (igen ott nincs tbsz de 9% nyereség adó sem vészes a végén)... Aztán ha nyugdíjas leszek akkor onnan lesz nyugdíjam, ha közben kell ingatlan akkor a cég vesz (és adja ki bérbe). Cégautóval is lehet néha kiszedni pénzt...

Ja, aztán máról holnapra szétfossák a kft adózását is, utána meg sok sikert a különböző vagyontárgyak kihámozásához (illetve a "megtakarítás" rész nekem se tiszta). Ebből garantált ordas bukó lesz a végén.

Idehaza adózás terén max 1 év, amennyit előre lehet látni, illetve idén ez (ismét) rövidülni látszik, most max másfél hónapnál tartok KATA-val, utána nem tudom még mi lesz... Jobb a vagyont a lehető leglikvidebb formában tartani, normális hétköznapi magántulajdonként.

[ Szerkesztve ]

-

julius666

addikt

Az (elektromos) autó használata közben minden költség céges. így az autó fenntartási költségeit nem az adózott jövedelmemből kell intéznem.

Ja, aztán eltörlik a cégautóadó mentességet (ez pár éven belül kb garantált, már most nyesegetik a villanyosok kiváltságait pedig épp hogy csak terjedni kezdtek) és onnantól nem akkora buli már.

Igazából két autótípusnál igazán megérős cégben tartani (már ha saját használatúról van szó):

- villany: ki tudja meddig még

- drága/költséges fenntartású luxus autóknál: az anyagi előny erősen relatív, egy sima, saját tulajdonú közlekedőedénynél céges adózás mellett is szarabbul jössz ki drága kocsival[ Szerkesztve ]

-

julius666

addikt

válasz

aujjobba

#73109

üzenetére

aujjobba

#73109

üzenetére

Az átlag magyar kevésbé ad el autót mint vesz (inkább hajtja bontó szintig). Hahun meg hasonló értelmesebb marketeken jóformán csak behozott van, a hazai eladásra kerülő kocsik ismerősi körben forognak esetleg még FB csopikon/FB marketen (bár innen én sose vennék). Mivel a piac túlnyomó többségében behozottból áll, az árazást is azok uralják. Hiába veszel/adsz te csak idehaza, te is a piaci árazáshoz igazodsz gondolom.

[ Szerkesztve ]

-

julius666

addikt

válasz

Dare2Live

#73164

üzenetére

Dare2Live

#73164

üzenetére

Önmagukban biztosan nem fognak működni a kormány "ígéretei". Részben azért amit írsz (ezt már akkor is írtam amikor friss hír volt), részben mert egy héten belül(!) súlyosan meg is szegte az egyik ígéretet a kormány. A KATA kinyírása masszívan érinti a magyar társadalom több, mint 2%-át. Nem, hogy előzetes társadalmi egyeztetés nem volt, a kiszivárogtatott tervezeteknek se volt köze a végső változathoz, amit konkrétan egy nap alatt toltak át.

Ezek után lényegtelen is a kormány eddigi hitelessége, csak erre hivatkozva vissza lehetne dobni a EU oldalról a kormánynak a labdát.

Vagy komoly vállalást tesz a kormány (EU ügyészséghez csatlakozás pl), vagy esetleg háttéralkukkal összemutyizza a főni, hogy az EU még pár évig félrenézzen. Egyelőre egyértelműen az utóbbi zajlik, a 19-re laphúzás a vétókkal, miközben a kormány összetétele egyértelműen közeledési szándékot jelez az EU felé. Reméljük ha nem jön be, azért a fal előtt közvetlenül még félrerántják a kormányt. Addig mindenesetre nem érdemes valódi megegyezési szándékot keresni.

-

julius666

addikt

Igazából az átalányadó (egy 20-25% effektív bevételarányos adóteherrel) teljesen jó tudna lenni szvsz, ha nem lenne olyan jó magyar módra elbonyolított, kitekert adózási forma, hanem meg tudnák oldani söralátét jellegűre mint a KATA volt eredetileg.

Jár rá már értelmezhető formában (jövedelemarányosan) valami kis állami nyugdíj (többit meg félreteszed magadnak ha akarod), TB, illetve talán annyira nem is éri meg a bújtatott munkaviszonyt kockáztatni érte se a cégnek, se a munkavállalónak.

Edit: persze építőipari feketézés ellen nem jó, de szerintem érdemes feltenni a kérdést, hogy mégis mit segített ezen a KATA? Mitől lett jobb a társadalomnak, hogy ugyanazt a pénzt viszi haza a szaki adómentesen, csak éppen nincs fekete jövedelemnek gúnyolva? Lásd pl. az általam írt példa, 12m-ig ad számlát, utána meg ugyanúgy nem, mintha nem is katázna.

[ Szerkesztve ]

-

julius666

addikt

Amúgy ez a bruttó 1M azért nem a világ pénze ám! Most vesekövem van, ez magánban olyan 1,5-2 milla is lehet. 2-3 havi fizetés kapásból.

+1

Biztosan megkapom most majd, hogy mennyiből élnek borsodi zsákfalvakban, de a fővárosban bruttó(!) 1M az nem hogy nem nagy pénz, de talán még középosztálybeli státuszra se elég (saját lakás/vagyon függvénye).Ha már magán EÜ: az eszközökön keresztül a forint romlás kapásból begyűrűzik, illetve mivel nagy a mobilitás, a hazai (egyelőre forint) jövedelmeknek azért valamennyire versenyeznie kell a nyugatiakkal. Itt se sokat segít a gyengülő forint, vagy éppen a KATA kinyírása.

Jelenlegi magán EÜ árakra szerintem minimum egy 20-30%-ot lazán rá lehet dobni, jövőre tuti drágább lesz annyival. Ehhez méregessétek mire elég az 1M bruttó.

-

julius666

addikt

válasz

Ringman

#73284

üzenetére

Ringman

#73284

üzenetére

Magán EÜ-ről volt szó. Az állami nyilván kakukk, de az eddig se volt kérdés. Egyébként szerintem tudatosan van az is kinyírva, szándékosan terelik a vegyes modell felé az embereket, mivel a teljesen állami EÜ fenntarthatatlan. Csak hát idehaza ilyet nyíltan bejelenteni politikai öngyilkosság (lásd vizitdíj), úgyhogy a kormányra jellemző fű alatti megszüntetés megy (lásd KATA). Amikor FIRE-t/öregkori nyugdíj megtakarítást tervezgettek, mindenképpen érdemes ezt figyelembe venni, EÜ vonalon jelentős extra költségekkel kell tervezni.

-

#73310

julius666

addikt

PredatorZoli

#73296

julius666

addikt

válasz

PredatorZoli

#73296

üzenetére

PredatorZoli

#73296

üzenetére

Jó kérdés távhőre hogyan vonatkozik ez. (Valszeg én sokkal többet kell majd fizessek m3 alapon, mert jó nagy a lakás). Ettől függetlenül örülök, hogy végre észhez tértek.

-

#73330

julius666

addikt

PredatorZoli

#73325

julius666

addikt

válasz

PredatorZoli

#73325

üzenetére

Biztosan havi szinten lesz értve. Éves limittel elég körülményes lenne számolni, év végén akkor ki kéne szabnia több száz rugó különbözetet a közmű cégeknek, majd behajtani.

Igen, az átalányfizetés éri meg innentől.

-

#73334

julius666

addikt

bozsokiandra

#73332

julius666

addikt

válasz

bozsokiandra

#73332

üzenetére

bozsokiandra

#73332

üzenetére

És azzal mit nyersz az átalányhoz képest? Előbb-utóbb jön a leolvasó (1 éven belül tuti) és amit addig "lecsaltál" azt kipengetik veled egyszerre a következő számlában.

-

julius666

addikt

Bruttó 1m-ról volt szó. Az nettó ~600e.

Én nem azt mondtam, hogy ne lenne aki kevesebbet keresne, vagy akár csak átlagos fizunak számítana. Csak nem kiemelkedő. Illetve ha ilyen jövedelem mellett nincs (értelmes) saját ingatlanod, hanem bérelni kell, párod sem keres túl jól de komoly anyagi céljaitok vannak (középszerű saját ingatlan, család) akkor azok mellett normális nyugdíj megtakarítás már nem nagyon lesz. Váratlan kiadásokat, EÜ költségeket talán fogod tudni állni, kocsit fenntartani, elmenni rendszeresen nyaralni és kb. ennyi. Ez épp, hogy csak a máról holnapra élés feletti szint, ami szerintem nem éppen középosztály, vagy nagyon max a legalja.

Ez sehol nem értékítélet, egyszerűen csak leírtam, szerintem mire elég az ilyen kereset.

-

julius666

addikt

válasz

D1Rect

#73457

üzenetére

D1Rect

#73457

üzenetére

+1

Itt: 120 nm szigeteletlen panel, igaz nem full az egész beklímázva, de van klíma és a kánikulában ment is 0-24.

Fűtés, melegvíz nem villany (akinél igen, ott érthető a magas fogyasztás), de minden más igen. 2 fő, (gyakorlatilag full) HO mindkettőnknek, 2+ szgép megy egész nap, főzünk majdnem minden nap (indukciós + villanysütő), mosogatógép, mosógép, szárítógép. Ja meg csomó kütyü ami ugyan keveset eszik, de azt 0-24 (okosotthon).

Így jött ki az elmúlt, nagyrészt kánikulás hónapra 218 kWh.

Ha lenne gyerek biztosan több lenne, de azért nem lineárisan, pláne hogy a gépek eleve gyerek mellé lettek méretezve. Akinek ennél szignifikánsabban magasabb a fogyasztása (és nincs rá egyszerű magyarázat, villanyautó, fűtés, sok klíma, stb) ott gyanús, hogy vagy valamelyik fogyasztó szar, vagy a hálózatban van valami nagyon eltolva.

-

#73506

julius666

addikt

PredatorZoli

#73491

julius666

addikt

válasz

PredatorZoli

#73491

üzenetére

Azért ezzel az energiahatékonysággal kapcsolatban is sok minden megkérdőjeleződik: [link]

Szigetelés, napelem persze OK, de villannyal fűtés az új szabályok alapján baromira nem. Márpedig az elmúlt években a szabályozásnak hogy meg kellett felelni, az olcsóbbik út a villanyfűtés volt. Pazarló fűtőszálas, esetleg klímával fűtés (vagy kombinációjuk) + napelem, ez volt (a kötelező szigetelés mellett) a - minden téren - legspórolósabb megoldás. Na ők most habosra beszopták a cerkát, mint ahogy az otthon töltikéző villanyautósok is.

Most utánanéztem, távfűtésre nem vonatkoznak az új szabályok, ott marad (egyelőre) minden a régiben. Agglomerációs családiba kiköltözős trendnek ezennel vége, a kiköltözött (kvázi) középosztálybeliek jól hintába lettek téve. Felvettek rahedli hitelt a bődületes magas árakra (ami max részben volt babaváró/CSOK), felújításra, most jöhet a 200e-es rezsiszámla mellé, kiszállni meg max ordas bukóval tudnak majd. Ahová meg tudnának menni esetleg (panel pl.) annak ki fog lőni még jobban az ára.

Amolyan fekete hattyú vándorlás van mostanság.

[ Szerkesztve ]

-

julius666

addikt

válasz

D1Rect

#73507

üzenetére

Aki tudja törleszteni + fizetni a rezsit, annak nem lesz gondja. Arról beszéltem, akik nem (pl villanyfűtésre felújított/rosszul szigetelt családi ház tulajok nyakig eladósodva).

Távfűtéses lakástulajként jó keresettel, hasonló méretű, csak 3%-on felvett forint hitellel + mellé masszív forint és deviza megtakarítással én se igazán sírok, sőt. Kövi 1-2 évben könnyen lehet jó vételi lehetőségek lesznek csomó téren (ingatlan, villanyautó, videokártya, stb)

[ Szerkesztve ]

-

julius666

addikt

válasz

j0k3r!

#73512

üzenetére

j0k3r!

#73512

üzenetére

Igen, eléggé az. És nem is csak a méret okán.

Amikor asszonynak szembejött a hírdetés és mutatta már tudtam, hogy meg lesz véve, főleg mivel igen erősen "akciós" volt az ára.(Címet azért nem szeretnék írni. Így is elég sok infót szórtam el már itt, jobban nem doxolnám magamat)

[ Szerkesztve ]

-

julius666

addikt

De ha ez még nem lenne elég ott van súlyosbító tényezőnek a kormány általános balfaszkodása is, ahogy próbálják a költségvetést foltozni egyre több dologhoz kell hozzányúlni.

+1, jön az mint ami 2006-ban kezdődött, megszorítás, zsugorodó gazdaság miatt csökkenő adóbevételek, majd újabb megszorítás. Ha végül nem jönnek az EU-s pénzek, vagy valóban sötétre vált a nemzetközi környezet, akkor meg a 2008 utáni pokol, vagy az eddigiekhez képest is durva forintromlással, vagy államcsőd veszélyével. Reméljük nem ez lesz. -

julius666

addikt

Befektetés témakör:

amcsiban a 10y-2y vonatkozásban már stabilan inverz a hozamgörbe, a 10y-3m vonalon is masszív romlás van:

[link]Egyre keményebben árazza a recessziót a piac kötvény fronton, kérdés részvényeknél mikor épülnek be a recessziós várakozások igazán.

-

julius666

addikt

válasz

Dare2Live

#73665

üzenetére

Remélem lesz annyi eszük odafent, hogy rendeletileg átrakassanak mindenkit átalányfizetésre, akit csak lehet. Mert a nép nagy része magától meglépni ezt úgyis sötét lesz, lásd a sok mogyorót is aki végignézte a kamatemeléseket a változó kamatú hitelében ülve (vagyis hát pont, hogy nem nézte végig).

Feltöltőórás vidéki fogyasztók (pont a legkiszolgáltatottabb réteg?) ordas módon beszopta. Jön a tákolt kályhák tele, meg a parkettával, macskával fűtés normálisabb családoknál is, nem csak a sokat lesajnált putrikban.

-

#73682

julius666

addikt

PredatorZoli

#73677

julius666

addikt

válasz

PredatorZoli

#73677

üzenetére

Ez irreálisan magas fogyasztás az általad leírtakhoz, nekünk klímával, indukciós főzőlappal, szárítógéppel is kevesebb. Fagyasztó biztosan sokat eszik, de megérné ránézetni a villanyórára is a szolgáltatóval. Elvileg tud az is szarul mérni.

-

-

julius666

addikt

válasz

pictigjis

#73738

üzenetére

pictigjis

#73738

üzenetére

Mint írták előttem a régiós devizák is erősödtek (esés után némi korrekció, egyelőre semmi extra), illetve a várhatóan megugró energiaárak hatására nyilván visszaveszi majd a lakosság a fogyasztást, ami jelentősen javíthatja a külső mérleget (az energiahordozók ára húzza masszívan negatív tartományba).

-

julius666

addikt

válasz

Lex Icon

#73838

üzenetére

Lex Icon

#73838

üzenetére

Igen, így van. Illetve vett lakás illetékénél is csak a különbözet lesz az illeték alapja. Viszont illetéknél ha ez a sorrend (először vétel, aztán eladás) akkor jeleznie kell valahol ezt az ügyvédnek talán a vételi szerződés kapcsán előre, hogy lesz 1 éven belül eladva igatlan. Nálam legalábbis kérdezte, gondolom nem véletlenül.

Nem hiszem egyébként hogy jó időszak előtt állna a hazai ingatlanpiac (sőt...), az árfelhajtó hatás jóformán egyedül a forintromlás maradt. Esetleg az alacsony rezsijű lakásoknak lehet jelenleg némi (relatív) előnye de az se biztos hosszabb távon megmarad. Szerintem érdemes lehet kiugrani tisztán befektetős ingatlanból mielőbb, ha illetéket meg szja-t is spórol vele az ember egyéb adás-vétel miatt.

-

julius666

addikt

válasz

Lex Icon

#73888

üzenetére

+1

Emellett sokan a deviza keresztekre úgy tekintenek itt, mint a tőzsdeindexekre, próbálják áthozni az ott megszokott statisztikai megfigyeléseket (átlaghoz való visszatérés pl). Holott ennek nem sok alapja van, közelebb áll a stock pickinghez a devizaspekuláció. Semmi se garantálja, hogy az EUR vissza fog valaha erősödni a jelenlegi szintnél jobbra az USD-hez képest.

-

#73920

julius666

addikt

Oppenheimer

#73912

julius666

addikt

válasz

Oppenheimer

#73912

üzenetére

Oppenheimer

#73912

üzenetére

ETH mindent tud amit egy blokklancnak tudni erdemes, ha PoS lesz, akkor a tobbinek nem lesz letjogosultsaga.

Ha ez így lenne, akkor most sem lennének ott a top coinok között egyéb PoW alapú láncok.A PoS elmélete nekem szimpatikus, ennek ellenére vegyes érzelmeim vannak az ethereum átállásával kapcsolatban. Iszonyatosan komplikált sztori, nagyon könnyen félremehet, nem véletlenül tologatják évek óta. Ha pedig félremegy (és lehet visszagörgetni a láncot), annak nagyon súlyos következményei lesznek. Lásd pl. ETH-ETC szétválás történetét. Az én szemszögemből nézve nagyon optimista a piac, a tologatás hírére kéne emelkednie az árfolyamnak, a bejelentésre meg esnie.

Azért én emlékszem arra amikor a Parity wallet smart contractját "törte meg" valaki. És az kifejezetten egyszerű volt még, akkoriban hogy foglalkoztam hobbiból smart contractokkal tudtam is értelmezni a forráskódját. Mindenféle smart contractos kriptoguruval validáltatta a Parity a szerződés kódját, de hiába, végül elképesztően pitiáner módszerrel zárolta a teljes rajta lévő vagyont valaki. Na hát ez a PoW-PoS átállás nagyságrendekkel bonyolultabb ennél.

-

#73928

julius666

addikt

Oppenheimer

#73921

julius666

addikt

válasz

Oppenheimer

#73921

üzenetére

A példa rossz, de jól rávilágít a hagyományos pénzrendszer és a kripto világ közötti masszív kockázati különbségekre, amikbe a kriptohuszárok nem nagyon szerednek belegondolni.

Ha egy bank lecseréli a komplett core rendszerét (a PoW -> PoS átállás inkább ilyen kaliberű) és emiatt - betétesként - bűnözők el tudják lopni a pénzed, akkor első körben kártalanít a bank saját zsebből, ha az "kiürül" pedig jön az OBA. Részvényesként/kötvényesként már nagyobb a kockázat, de azért az elég ritka, hogy ilyesmi miatt csődbe menjen egy bank (történt már meg valaha?).

Kriptónál nincs semmilyen védelem. Ha az algoban van valami sechole/megszerzik a kulcsod/benézed a tárca címét utalásnál nincs visszaút, 100% bukó azonnal. Az egyetlen "védelem", ha rendszerszintű problémáról van szó és a szereplők többsége úgy dönt, hogy inkább visszagörget egy korábbi pontra a láncban. Ez ezernyi problémát tud okozni (azóta történt tranzakciók a láncon bukta, valszeg forkolva lesz a lánc és aprózódik a közösség, stb), és ezért csak a legvégső esetben nyúlnak hozzá, amikor már amúgy is jó nagyot esett az árfolyam a bizalomvesztés miatt.

[ Szerkesztve ]

-

#73932

julius666

addikt

Oppenheimer

#73929

julius666

addikt

-

#74014

julius666

addikt

PredatorZoli

#74007

julius666

addikt

válasz

PredatorZoli

#74007

üzenetére

Amíg úgy kell "vadászni" a papírokat addig még akár kamatot is csökkenthetnének ezeken a papírokon...

Vagy dobhatnának ki hasonló lejáratú, akár olcsóbb kamatozású papírokat lakossági jegyzésre. A leapadt DKJ készletekénél szarabb kamatok mellett adósodik el az állam hasonló időtávra, nem értem miért ne érné meg nekik. Mint ahogy azt se értem, az ÁK-nál ebben a formában a másodpiacos bohóckodás mire jó, meg mi alapján határozzák meg ezeket a """piaci""" kamatokat...

-

julius666

addikt

válasz

Hi!King

#73989

üzenetére

Hi!King

#73989

üzenetére

Az én voltam, köszi az akkori válaszaidat! Közben megérdeklődtem üfsz-nál és hivatalosan is OK a Wise utalás. Őket igazából csak az érdekli, hogy egyedi IBAN-od legyen, ne valami gyűjtőszámla legyen ahonnan/ahová a pénzt küldeni akarod. A weboldalon a FAQ hibás.

Végül nyitottam is Captradernél fiókot, nem volt a legegyszerűbb persze a folyamat, de azért elviselhető volt (akik esetleg a jövőben visszakeresve megtalálnák a hsz-em: self employment esetén magadat kell beírni employernek, illetve chaten érdemes zargatni őket, emailben nem mindig válaszolnak).

Ami elég zavaró: a client portal/mobil app eléggé esik-kel, SMS-ek nem jöttek meg, össze-vissza service hibákat kaptam, stb. Most éppen működni látszik. Nem tudom ez mennyire jellemző, nem-e csak friss accountoknál nem kóser valami (nem szinkronizálódik le a fiók minden alrendszerükre még vagy valami hasonló). RC-t sokan szidjuk milyen fapados, de az azért működik cserébe...

Ja meg kaptam egy ilyen elfogadandó szerződést:

Interactive Brokers Central Europe Zrt. Fractional Share Trading DisclosureIBCE? Wtf? Captradernek köze nem kéne hogy legyen az IBCE-hez. Erről tudsz valamit?

-

julius666

addikt

válasz

Lex Icon

#74019

üzenetére

Mert az IB írországi leányvállalatán (IBIE) keresztül "introducing broker" a Captrader, ezért is vonatkozik rá az írországi bef védelem pl: [link]

Az IBCE a közép-európai leányvállalata az IB-nek, ami a magyar felügyelet alá tartozik. A magyar pénzügyi rendszertől szeretném minél jobban (de még racionális költséggel/energiabefektetéssel) függetleníteni a vagyonom egy részét. Pl. ha valami nagyon nagy gebasz történne kis hazánkban és úgy döntenék, hogy inkább tipli, akkor ne szívjak be valami unortodox devizakorlátozásos intézkedést a full vagyonommal.

[ Szerkesztve ]

-

julius666

addikt

válasz

peetie1

#74038

üzenetére

peetie1

#74038

üzenetére

Kamatadó biztosan nincs akkor se (mm idő előtti visszaváltásnál). Árfolyamnyereség után fizetendő SZJA kötelezettség lehet max (az egy más kérdés, hogy a kétfajta adónem ugyanúgy 15% adóterhet jelent). Ezt nem kukacoskodásból írom, csak ha pl. valaki zaklatná az ÁK-t a kérdéssel akkor érdemes helyesen fogalmazni, mert amúgy baromságot fognak válaszolni (hülye kérdésre hülye válasz ugye). Csávó is csak azt tudta kiszedni belőlük, amit eddig is tudtunk, hogy kamatadó az nincs. (Jó, hogy pénzügyi végzettsége meg sok éves banki tapasztalata van, erre volt elég....)

Jó lenne az árfolyamnyereség kérdését kideríteni, a hosszú lejáratú papírok az esetleges pár éven belüli árfolyamnyereség-realizálás miatt érdekesek igazán...

[ Szerkesztve ]

-

-

#74068

julius666

addikt

allampapir

#74063

julius666

addikt

válasz

allampapir

#74063

üzenetére

allampapir

#74063

üzenetére

Neked is nagyon szépen köszi, roppant hasznos infó!

A rezsihárc módosításokat még mindenképpen érdemes kivárni (nem mindegy, mennyire fog megjelenni az inflációban), de aztán elkezdek szerintem szép apránként áttárazni a régebbi, még kevesebb kamatbónuszt fizető PMÁP papírokból...

[ Szerkesztve ]

-

julius666

addikt

kinek allt ez igy erdekeben ?

Kb. bárkinek, aki idehaza él. Vezetőinknek leesett, hogy csomóan fűtenek villannyal ("Milyen tarifa?" ugye) és hogy nem lenne jó ötlet ezeket szétszopatni. Villannyal fűtés teljesen megfizethetetlen lett volna eredeti felállásban, csomóan kénytelenek lettek volna helyette valami gáz/fa alapú házi barkács megoldásra áttérni, ha nem akarnak megfagyni. Így most nem kell szerencsére.

Kockázati faktorként egyedül a gázzal fűtők maradtak, már masszívan elkezdték felvásárolni a hazai gázpalack készleteket a baromarcúak (valszeg fogyasztástól teljesen függetlenül). Lesz pár lakástűz idén... Így utólag baromira szerencse, hogy távhős épületbe költöztünk.

[ Szerkesztve ]

-

julius666

addikt

Na akkor egy kis ON:

amíg nekünk itt a nyugaton a gázár/alapkamat témakör leköti a figyelmünket, addig keleten az építőipari lufi kidurranása masszívan gyűrűzik tovább. Azért náluk sem sűrű, hogy tankokkal mennek a saját népüknek, jó nagy gáz lehet: [link]Emlékeim szerint egyes szakértők 2015 óta riogatnak a kínai ingatlanpiac/építőipar/árnyék bankrendszer katasztrofális anomáliáival, úgy tűnik, hogy véget ért az ingyenpénz kora, kiborult a bili végül. Azért van egy kellemes 2008 íze a sztorinak, kérdés mennyire áll meg a folyamat a határoknál...

-

julius666

addikt

válasz

HoTDoG

#74187

üzenetére

HoTDoG

#74187

üzenetére

A nagy kérdés, hogy eddig igazából kinek és miért volt jó, hogy itt voltak... TBSZ úgyse volt náluk, a magyarországi jelenlétük miatt vonatkozott rájuk csomó marhaság (pl. forint mint base currency, kiutalós ökörség amit nem is pontosan értettem soha), a belga(?) eredeti szolgáltatónál meg így nem nyithattál számlát. IB ugyan ez, jobb lenne magyar befektetőként, ha nem is lenne IBCE.

A magyar pénzügyi ökoszisztéma egyetlen vonzereje a TBSZ meg az adómentes ÁK, ezeken kívül nem igazán éri meg idehaza tartani vagyont.

-

julius666

addikt

válasz

Stanlee

#74201

üzenetére

Stanlee

#74201

üzenetére

Itt a fejlett nyugaton nincs TBSZ, van helyette ca. 30%-os nyeresegado

TBSZ-t nem véletlenül írtam én is.

Kinti adó - Magyarországon élve - irreleváns, ha kinti brókernél tartod a pénzt akkor is idehaza adózol a hazai adókulccsal (kivétel: USA talán másfél év múlva). Ez nem indokolja, hogy Magyarországi intézménynél tartsd a vagyonod. Csak a TBSZ.Ha nem valami olcso brokernel van a szamlad, akkor meg a vasarlas is sokba kerul a bankodnal.

Ez Magyarországon is pontosan így van. Már amíg még van diszkont bróker idehaza...Amugy unortodox idoket elunk, sehol nem lehetetlen, hogy atveszik az orbanci modszereket.

Ez tény, sőt, esélyesnek is tartom, hogy bizonyos dolgokat máshol is meglépnek. De attól tartok, ha nyugati országokban kényszerülnek ilyesmire, akkor az azt jelenti, jelentősen tovább romlik a gazdasági környezet, aminek mi jellemzően extrán isszuk a levét. Szóval akkor nálunk is jönnek az újabb körös okosságok.

Pártpolitika majdnem teljesen lényegtelen, jelenlegi kurzus előtt sem volt olyan rózsás a helyzet, meg a történelmünk sem azt mutatja, hogy érdemes itt parkoltatni a vagyont.lehetne jobb is, de lehetne ennel sokkal rosszabb is.

Ez mindig így van.[ Szerkesztve ]

-

julius666

addikt

válasz

Ixion77

#74244

üzenetére

Ixion77

#74244

üzenetére

Nem mernék arra mérget venni, hogy a magyar inflát követő papírral jobban jár az egyszerű befektető.

- pénzosztás hatása kifutott és nem lesz több

- átlag feletti jövedelműek bizonyos csoportjait már most rojtosra szopatta a kormány (KATA törvény), nekik már biztosan be kell húzniuk a nadrágszíjat, És ki tudja mi lesz még bejelentve.

- forint árfolyam hatását nem kell ragozni

- a megélhetés költségei (=valós infla) iszonyatosan megemelkedtek, a bérek biztosan nem tudják majd követni, kevesebb mindenre tudnak majd költeni az emberek.-> A belső fogyasztás idehaza innentől garantáltan kifingik, inflációt ez már nem nagyon tolja. Most még az a hír, hogy a Balatonon mennyibe kerül a lángos, fél év múlva az lesz, hogy sorra zárnak be a hazai kisvállalkozások, mert nincs kereslet.

Közben az infláció idehaza iszonyatosan torzít:

- a rezsi emelkedés nálunk szvsz továbbra sem lesz tényező az inflációs statban ("átlagfogyasztású háztartás nem érintett", szevasz), míg az EU-s statisztikában igen.

- az árstopok torzító hatását te is írtad

- az egész infla számítás körül eleve rettentően sok a kérdőjel, a hivatalos stat nem igazán hozza a forint romlás + EUR infláció alapján becsülhetőt sok évre visszatekintve se. Miközben ha kimész szomszédos, eurót használó országba (Szlovákia pl) bevásárolni, azért nem azt látni, hogy olyan nagyon szétnyílt volna az árazás az elmúlt években... Sokszor még olcsóbbak is kint a dolgok.[ Szerkesztve ]

-

julius666

addikt

válasz

stingy2

#74299

üzenetére

stingy2

#74299

üzenetére

ugyan mesélj még, mi az a titkos tudás, amit csak egy "pénzügyi tanácsadó" tud megosztani a kedves érdeklődővel, és nem kaphatja meg itt ingyen?

Rendszeres konkrét befektetési tippek küldése, sokszor olyan obskúrus vackokra amiknek a működését a "tanácsadó" sem érti teljesen, de okosabbnak látszik tőle. Most épp olaj turbó certet kell venni, aztán görög bóvli kötvényt, esetleg kaucsukra eladási opciót... Nagy része persze oltári bukó lesz, de legalább a kliensnek nem kell gondolkoznia hozzá, a szájába van rágva mit vegyen, a pénzintézet, ahová a "tanácsadó" küldi jól jár a jutalékokkal, ami után esetleg a "tanácsadó" az alap díján túl még kap is valamit, telni fog belőle a színes bohóc öltönyre meg Macbookra. Jól ugyan nem jár mindenki, de mindenki elégedett.

Az eredeti hozzászólásnak végül is igaza van, ez a fórum tényleg nem az a "szint", itt ilyen jellegű tippeket nem fog kapni a betévedő.

[ Szerkesztve ]

-

julius666

addikt

válasz

Dare2Live

#74427

üzenetére

Lakáshiteleknél is kiváncsi lennék mennyien vettek fel hitelt, kimaxoltat miközben akár nem is volt szükségük rá. Kérdés az is mennyien fognak dec 31el végtörleszteni.

Lakáshitel azért más tészta, ott alig volt drágább a fix kamatú mint a változó (egyébként meg jelen ). Nagy többség fix kamatra vett fel hitelt már jó pár éve, bankban már ezt ajánlották alapból, a változó kamatú hitelben ücsörgő balekok(?) száma arányaiban nem lehet jelentős. A gazdasági előnyökért valszeg nem éri meg bevállalni a kamatstop eltörlése által okozott politikai felfordulást, nem lennék meglepve, ha ez a kamatstop tologatva lenne legalább addig, amíg nem "normalizálódik" a kamatkörnyezet. -

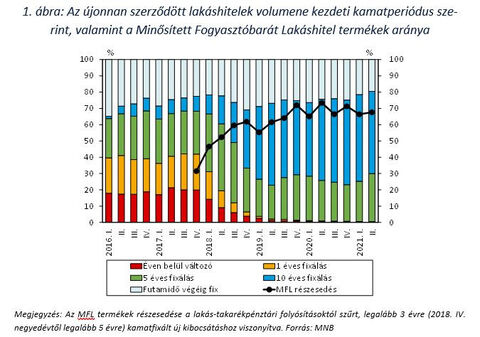

julius666

addikt

Hmm, én erre az ábrára emlékeztem:

De igaz, hogy az össz arányról ez nem mond semmit, gyors rákeresés alapján valahol 30-40% lehet az aránya a változó hitelszerződéseknek. Főleg a devizahitelek maradéka, ami felhúzza az átlagot, mivel azt változó kamaton forintosították.

Viszont ezeknél a "régről maradt" hiteleknél mind a hátralevő futamidő, mind az összeg átlagon aluli lehet (részben mert már törlesztettek a tőkéből, részben mert akkoriban az ingatlanok ára is fele-harmada volt, amire felvették). Illetve ezeket eleve magasabb kamatszint mellett vették fel, akkori jövedelemszinthez mérve a max törlesztőt... Jó lenne havi törlesztőket összesítve számolt arányokat látni.

-

julius666

addikt

válasz

Dorien

#74443

üzenetére

Dorien

#74443

üzenetére

A rezsitéma lényegében el is lett takarítva innen, hogy lett saját topikja.

A főispános, kipcsak fajelméletes meg többi szimbolikus, de amúgy teljesen üres politikai hőbörgésnek semmi keresnivalója nincs itt, mert tényleg semmi relevanciája. Az EU konkrét kormány intézkedéseket szankcionálhat csak. Hogy a főni két kisfröccs után a 35 fokos melegben miről zagyvált valami fesztiválon annak max akkor lenne bármi jelentősége, ha elkezdenének most faji alapon törvénykezni. De ennek nyoma sincs, a főni beszédéből még csak nem is nagyon következik ilyen. Tényleg ne hozzátok ide az ilyen témákat lécci.

[ Szerkesztve ]

-

julius666

addikt

A HUXIT et mindenki egy nagyon worstcase scenarionak latja, de azt kell megerteni hogy egy nemzetiszocialista fasiszta iranyba tarto illib demokracia eseteben abszolut nem nulla az eselye. Nagyon nem nulla.

Jelen körülmények között 0. Ha a jövőt akarjátok találgatni érdemes végighallgatni a köpcös tusványosi beszédét és a sorok között olvasni (nem csak kiborulni a széljobber etetésen meg az elképesztően silány médiahisztit olvasni). Vagy hogy az elmúlt években miket csinált a belpolitikai népbutításon kívül. Ő az EU-s meg világpolitikában szeretne a pályán focizni, nem pedig csak a kispadról figyelni a meccset. Az EU-n belül szeretne nagyobb befolyást, a HUXIT így fel se merül (hogy a propagandában mikor mit mondanak meg hagy ne kelljen ecsetelnem, mennyire releváns).EU-s pénz témakör: eléggé úgy néz ki a főni arra bazírozik, hogy a kialakulófélben lévő válság nyugaton (populista) politikai fordulatot fog hozni a közeljövőben. Ezen logika mentén némileg érthetőbb, hogy miért szarik magasról a következményekre. Lásd amcsi kettős egyezmény kérdéskörét, "majd a republikánusok visszaállítják". Sajnos ugyanígy elképzelhető, hogy hajlandó lesz lemondani az EU-s pénzekről is "úgyis csak ideiglenes állapot" címszóval. Annyira még csak nem is lenne példa nélküli, anno az IMF-et is inkább elzavarták végül, hiába járt volna jobban az ország az olcsóbb hitelükkel.

Sajnos egyre inkább attól tartok én is, ha az EU nem rántja félre a kormányt, nem lesz megegyezés. Ha ez bejön, az unortodoxia pedig csapágyasra lesz hajtva utána (már az EU-tól se kell tartani ugye), jönnek majd az ilyen MANYUP jellegű történetek, pont mint az IMF elzavarása után.

-

julius666

addikt

Ja, hát nekem se szimpatikus ez az irány, nem azért írtam. A kimenettel kapcsolatban viszont nem feltétlenül ennyire egyértelmű a helyzet, a daginak szerintem abban igaza van, hogy valszeg a viharnak csak az előszelét kaptuk még és már most recseg-ropog sok nyugati országban a politikai status quo. Ahogy írtad, jövő tavasszal többet tudunk majd.

Szerintem ezek a topik témájával kapcsolatban is releváns kérdések. Pl. azon, hogy lesz-e EU megegyezés olyan apróságok múlhatnak, hogy a forint államkötvény kifejezetten jó befektetés-e jelen helyzetben (rövidtávra spekizni akár), vagy igazából menekülni kéne belőle ahogy csak lehet.

Jó lenne ha kevesebb lenne a hőbörgés ha felmerül egy ilyen téma, akkor nem kéne utána takarítania a moderátoroknak...[ Szerkesztve ]

-

julius666

addikt

Jól látom, hogy a D221026 kamatát megint benézték? Holnap a béna táblázatuk alapján megint pénzügyi perpetuum mobilét lehetne csinálni vétel-eladás párokkal... (Múltkor amikor ilyen volt, javították végül, gondolom most is ez lesz)

Csak szerintem über gáz ez? Hogy tudják rendszeresen ennyire elszabni?

-

julius666

addikt

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Diablo IV

- Intel Core i5 / i7 / i9 "Alder Lake-Raptor Lake/Refresh" (LGA1700)

- Eredeti játékok OFF topik

- Apple notebookok

- Folyószámla, bankszámla, bankváltás, külföldi kártyahasználat

- Óra topik

- antikomcsi: Való Világ: A piszkos 12 - VV12 - Való Világ 12

- Háztartási gépek

- Kerékpárosok, bringások ide!

- Revolut

- További aktív témák...

- AKCIO Új lenovo thinkpad T14 gen 3 Gyári magyar nyelvű világítós billentyűzet

- AKCIO Lenovo ThinkPad T490 - i5 8365u/16GB/256GB SSD/Windows/FHD/ Számla és Garancia HUN

- iPhone 12 Mini / 64GB / 90% akksi (1 éves) / Kék / Telekom / Szép

- ASRock RX 5700 XT Phantom Gaming D 8GB OC Videokártya!

- AKCIÓZVA! Lenovo ThinkBook 13s Fémházas Profi Ultrabook -60% i5-10210U 8GB 256GB SSD FHD IPS WIN10

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen