-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#78300

balpeter04

tag

avl

#78298

balpeter04

tag

avl

#78298

balpeter04

tag

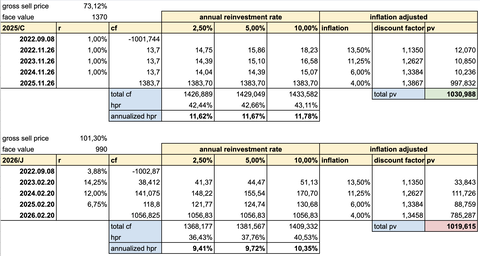

Én is gondolkodtam már az infláció hatásán, azonban arra jutottam, hogy ha adott X összeg amit az ember szeretne befektetni egy adott időpillanatban, akkor az évesített hozammutató egy stabilabb összehasonlítási alap lehet, mint a mindenféle inflációs becsléseken alapuló "jósgömbözés".

Mindenesetre eljátszottam a dologgal a reggeli kávé mellett, és nekem továbbra is az jön ki, hogy van olyan inflációs környezet (amit egyébként az MNB is prognosztizál), amiben a jelenlegi árfolyamokon forgó fix papír, veri az inflációkövető társát. A lenti példában rendre 13,50%, 11,25%, 6,00%, 4,00% inflációkkal "tervez" a számítás és halmozott inflációval kerülnek diszkontálásra a pénzáramok, így kapunk jelenértéket.

Természetesen, ha az infláció tartósan magasan marad (11% környéke), akkor a változó kamatozású papír teljesít jobban. Nyilván, az inflációs várakozások megbecslése már mindenkinek házi feladat, az alapján pedig az egyéni kockázatvállalás függvényében érdemes instrumentumot választani.

(A névérték azért különböző a két papírnál, mert a számolás úgy dolgozik, hogy "van most 1000 ezer HUF, amit "valamibe" bele kéne tenni," árfolyam alapján ehhez számol névértéket és azt hasonlítja össze. Másképp: mi az a névérték ami mellett nekem most 1000e HUF-ot kell kiadnom?).

[ Szerkesztve ]

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoliÁllásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen