-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

julius666

addikt

-

#81469

PredatorZoli

Topikgazda

Lex Icon

#81466

PredatorZoli

Topikgazda

Lex Icon

#81466

PredatorZoli

Topikgazda

válasz

Lex Icon

#81466

üzenetére

Lex Icon

#81466

üzenetére

Ha jól tudom úgy működik, hogy az mnb látja hogy különböző értékpapírokból a szolgáltató mennyit vett meg(mennyit tart ténylegesen, és ez nem bavalláson alapul hanem ez egy ellenőrzött tényállás) összesen az összes ügyfelének egybevéve, a szolgáltató elküldi hogy annak mi a leoszlása, kinek mennyi van az egész összesből az egyes ügyfeleknél. És ezt a jelentést tudod te megnézni a sajátodra lejelentett értékekre.

Ha az mnb látja hogy mennyi van összesen (valós adat), és az tegyük fel csalás miatt kevesebb mint amennyinek lennie kéne (mert a szolgáltató valójában nem vette meg csak kijelezte a számládon), akkor a szolgáltatónak, hogy a hazugságban konzisztens maradjon az MNB felé, kevesebb darabot kellene az ügyfelekre lebontva lejelentenie hogy ne jelenjen meg a csalás. De mikor te lekérdezet ezt a lejelentett számot az mnb-nél, ott kiderülne ha a szolgáltató kevesebbet jelent le mint amit te elméletileg birtokolsz, azért hogy ő konzisztens maradjon, így körbeér a kör és nálad kiderül ha nem vettek meg ténylegesen mindent.

Ha mindenki leellenőrzi és mindenkinél rendben van, akkor elvileg nem lehet elcsalva a dolog. (mivel nem tudja a szolgáltató hogy ki fogja megnézni ezért a szelektív megmásítás se igen működne, nyilván minél többen ellenőrzik az ügyfelek közül az egyenleget az mnb-nél, annál biztosabb a rendszer)[ Szerkesztve ]

-

ngaba

aktív tag

válasz

Lex Icon

#81485

üzenetére

Köszi. Amúgy durva, hogy ha összehasonlítom a "Invesco S&P 500 UCITS ETF"-et és az "Invesco S&P 500 Equal Weight UCITS ETF Acc" ETF-et (bár utóbbi még nagyon új) justetf-en, akkor "tök ugyanúgy" néz ki a grafikonjuk, de ha jobban megnézzük, azért van ott pár % eltérés már rövid távon is.

-

#81602

PredatorZoli

Topikgazda

Lex Icon

#81599

PredatorZoli

Topikgazda

válasz

Lex Icon

#81599

üzenetére

megesküdtek hogy jövőre jön a közösen fejlesztett új platformjuk.

Portfolio fórumon valaki írt nekik egy cifrább levelet amiben szidta a netbrokert elég cifra szitokszavakkal, és halál nyugisan visszaírták hogy köszönik a visszajelzést, továbbították a fejlesztőknek, és hogy tájékoztatják a kedves ügyfelet hogy már dolgoznak egy új platformon![;]](//cdn.rios.hu/dl/s/v1.gif)

-

aujjobba

addikt

válasz

Lex Icon

#81907

üzenetére

Ez is erdekes: A devizatartalék mire való?

Gyakorlatilag azt mondja, hogy a forintgyengules egyik fontos eredoje a folyamatos nagymerteku eurovaltas a foldgaz kifizetese miatt.

Elsore ugy latszott ezen javit a halasztott fizeteses megallapodas, de ugy tunik megsem, azota ugyebar kis megtorpanast kovetve de ujra gyengult a forint. -

-

-

Dare2Live

nagyúr

válasz

Lex Icon

#82583

üzenetére

Nem ismerem az USét de minden mihez képest és pont UShez nagyon nehéz bármit hasonlítgatni annyira más minden. De hamár: Nagy szolgáltatónál dolgozó műszakis középvezető ismerős szerint 10éve közműadó óta a minimálnál is kevesebbet kötik rá. kb annyit, hogy össze ne dőljön. És ez is olyan mint a ház ami beázik. Ha nem költik rá most a pénzt a késöbbiekben a sokszorosát kell.

@

A fő gond, hogy már a fél topik(ország), a ner 100% moral hazardozik. Egy kimaxolt lakás/ház hitelnél jövőre évi 4-5 vagy akár több misit raknak a hitelt felvevő zsebébe. Ezt valahol ki kiell termelni. Közben a plebsz nagyja nem keres ennyit...don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Dare2Live

nagyúr

válasz

Lex Icon

#82598

üzenetére

Tökéletesen megértettem amit Zoli mondott. Ha nem kérlek mutasd meg hol mondtam annak ellent. Ha nem akkor ne keverj ide még USA hálózatot is ha lehet kérni, mert ha igen esetleg azt merem feltételezni terelsz/nem értetted meg amit Zoli mondott.

Hamár "A lakossági napelemeket csak a saját fogyasztásig szabad fejleszteni" nemm tudom a mondat mennyire értelmes szakmailag de ilyet hol írt Zoli? Lehet nem értetted meg amit írt?

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Ijk

nagyúr

válasz

Lex Icon

#83057

üzenetére

KSH szerint most 20,1% az éves infláció, nem értem milyen 14%-ról beszélsz.

De bizony vak köze az EUR-hoz, mert kb. mindent importálunk. EUR-hoz képest gyengült a HUF 20%-ot egy év alatt, az EUR inflációja 10% körüli, tehát sehogy nem lehet itthon 20% infláció, nyilvánvalóan megint csalnak a kosárral, mérésekkel.[ Szerkesztve ]

/人◕ ‿‿ ◕人\

-

Lex Icon

senior tag

válasz

Lex Icon

#83122

üzenetére

folyt...

"Ha valakit vonzana is ez a lehetőség, a kincstári árfolyamjegyzés alapján ez a papír az Államkincstárnál nem vásárolható, mivel sem eladási, sem vételi árat nem jegyez rá az ÁKK (ebből kifolyólag itt visszaváltani sem lehet). Érdemes lehet körülnézni esetleg más forgalmazóknál, de ez esetben számolni kell egyéb tranzakciós költségekkel is."Ez is igaz, de csak mára, mivel kamatforduló van. Tehát a következtetés megint hülyeség. Valaki lője már le ezt a nőt, mert nagyobb kárt okoz a félreinformálásaival, mint ...

Tovább nem olvasom, mert beleég az agyamba.

[ Szerkesztve ]

-

válasz

Lex Icon

#83122

üzenetére

hihetetlen, hogy egy ilyet kiengednek. Nincs ott lektor? Szerkesztő?

vagy bárki, akinek volt már valaha számlája az államkincstárnál?btw, már fent van a hétfői előzetes árfolyam, e szerint 4,26% lesz a kamat a 2027/B-re a köcsetkező negyedévre, a hölgyemény még ezt sem találta el.

szóval, hülyeséget írt arról, hogy miért nem lehet kapni

hülyeséget írt arról, hogy mennyit fog fizetnipersze a kockázatokat szépen vázolta (persze fogalma sincs arról, hogy az elmúlt 4-5 napban lett ekkora a marzs)

viszont a negyedéves kamatfizetésről, annak előnyeiről (újrabefektetheted, azaz lehet kamatos kamatod már éven belül is), na arról egy szót sem írt.

Ez ilyen blikk-színvonal, jól halad a portfolio

SZERK: javította a cikket

Más: a 2051/G szépet ugrott megint. persze, sajnálom,hogy nem vettem 46%-on, csak 50-en. De örülök, hogy már nem vagyok 12% bukóban

[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

-

ngaba

aktív tag

válasz

Lex Icon

#83212

üzenetére

Bevallom, szerintem nem tudok eléggé pénzügyi fejjel gondolkodni, de nem látok olyan nagy különbséget aközött, hogy évente vagy naponta számolunk kamatos kamatot, nekem csak az intervallum más. (Akkor a napi kamat lenne meghatározva, ami p% éves kamatnak felel meg.)

Egyébként bárhol, ahol megkapod a felhalmozott kamatot (pl. PMÁP visszaváltásnál) számít, hogy hogy számolják ki. Lineáris arányosítással, azaz most, jobban jársz. Csak a visszaváltási bünti miatt nem igazán tudod kihasználni az extraprofitot.

Ez egy elméleti jellegű beszélgetés most.

-

-

julius666

addikt

-

válasz

Lex Icon

#83241

üzenetére

ismerem a netfolio-t. (kár, hogy nem valós számok vannak fent... )

a webkincstárban van egy árfolyamok menüpont, ott lehet visszakeresni, de amikor egy nap kettő-három-négy hirdetmény van, az nem látszik sajnos ott sem, csak a legutolsó. Megváltoztatják a múltat

Pleased to meet you - hope you guess my name

-

válasz

Lex Icon

#83268

üzenetére

szerintem én a 426-tal, azaz azzal a kamattal számoltam, amit fizetni fognak januárban, az pedig rendben van.

De ha már árfolyammal számolsz, akkor azt is figyelembe kéne venned, hogy a negyedév végén is lesz egy árfolyam, ami jó eséllyel nem 10000, azaz a névérték lesz, amihez hozzáadtad az időszaki, számszerű kamatot... (10000+416), szerintem nem jó a számításod, ennyi.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

válasz

Lex Icon

#83273

üzenetére

Igen. csökkenti a nagyobb ár a hozamot. De nem annyival, hogy 12,6%-ra essen...

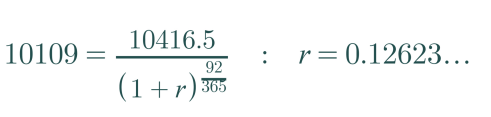

A 426 Ft a 10109 Ft betett pénzre 4,214% negyedéves kamatot jelent, ami valóban kisebb mint a névértékre számolt 4,26%. De az arány látszik, hogy mennyivel kisebb? Hajszálnyival (1,17%-kal). Nem annyival, hogy a kamat negyede bukó lenne...Lineárisan számolva, a 4,214% 90 nap alatt (nem 92, hanem 90!) napi 0,04682176%, az felszorozva 365 napra 17,0899%. Lineárisan.

Exponenciálisan pedig a 1,0421-nek a 90. gyöke 1,00045872619, azt a 365. hatványra emelve 1,1822%, azaz 18,22% jönne ki, kamatos kamattal...És van eltérés éven belül is a linerális és az exponenciális között, hiszen egy negyedévből indulunk ki, és azt interpoláljuk.

Ott rossz a képleted, hogy a számlálóban azt feltételezi, hogy akkor 100% lesz az árfolyam (ami kevesebb, mint amiért vetted), és ahhoz adja hozzá a (rosszul számolt) kamatot, majd alul pl. rossz napra számol (92).

Ennél még az is jobb lenne, ha kihúznád cash-flow-ba, hogy ennyiért veszed, ekkor jön a kamat, ennyiért adod el, ezen és ezen a napokon, és akkor mennyi lesz az IRR-ed.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

AcCEsS

senior tag

válasz

Lex Icon

#83273

üzenetére

Esetleg lehetne azt kérni, hogy valami emészthetően egyszerű módon levezetnéd a kiszámítási képletet/módszert, hogy az olyan fogyatékosok mint én, képesek legyenek felfogni? Most már bánom (illetve nem bánom!), hogy annak idején csakis a matektanárnő fenekére meg a melleire koncentráltam!

u.i.: fokukac levezetéséből talén felfogtam valamit, de most akkor melyik számítási elv a jó?

AcCEsS (https://www.metalenciklopedia.hu)

-

válasz

Lex Icon

#83285

üzenetére

Mert már megint költséggel számolsz. Ezért kár volt kamatos-kamatos képletekkel bajlódni.

Ezt az első pillanatban letisztázhattuk volna, és akkor nem kellett volna enynit írkálnunk...A számládon sosem azt látod, amit befizettél, hanem a visszavételi árfolyamot, mint piaci értéket. Ami egy kvázi költség. Te kvázi ezt feltételezed, amikor azt mondod, hogy a végén nem 10109 + 426 pénzed van, hanem 10426.

most befizetek 10109 Ft-ot. megveszem a kötvényt. A befizetés pillanatában már a visszaváltási árfolyamot látom, 9930 Ft-ot. Minden nap azt látom, néha változik, tegyük fel ennyi marad.

Jön a kamatfizetés, kapok 426 Ft-ot, akkor 10356 Ft-ot látok a számlámon. Jó vétel volt negyedévre? annyira nem. De senki nem mondta, hogy negyedévre kell megtartani ezt a kötvényt.kb. egy év alatt jöhet ki a plusz, ami benne van. Pláne, ha a negyedéves kamatot is újra be tudod fektetni.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

Yellow73_a

tag

válasz

Lex Icon

#83273

üzenetére

Számomra sem világos a számításod.

Egy kicsit tegyük félre a bonyolult képleteket, és maradjunk az alapszintű matematikánál.

Józan paraszti ésszel én abból indulok ki, hogy 101,0926%-os árfolyamon 10.109,26 Ft-ba kerül 10.000,- Ft névértékű papír. Tehát 10.109,26 Ft befizetésre 3 hónap múlva megkapod a 10.000,- Ft névérték éves 16,66%-os kamatának a negyedét, ami 4,165%, vagyis 416,5 Ft. (most tekintsünk el a 30-31 napos hónapoktól és a 360-365 napos évektől, ezért írom, hogy a háromhavi kamatot fogadjuk el az éves kamat negyedének)

Az értékpapírba beletolt 10.109,26 Ft-nak a 416,5 Ft a 4,12%-a. Tehát szerintem 3 hónapra 4,12%-ot kapsz (a bekerülési összeg 4,12%-át), így 4,12 x 4 = 16,48%-ra jön ki nálam az évesített kamat.

És ha mondjuk egy évig 16,66% lenne a 2027/B kamata, akkor a befizetett 10.109,26 Ft-on 16,48%-os lesz a hozamod, hiszen 1.666,- Ft-ot fogsz kapni egy év múlva, mint a névérték 16,66%-os kamata. Az 1.666,- Ft pedig a 10.109,26 Ft-nak a 16,48%-a

(Az már más kérdés, hogy a betolt 10.109,26 Ft-od csak 10.000,- Ft ér, ha kiveszed, tehát a megtérülési mutatód értelemszerűen sokkal rosszabb)

De javítsatok ha, ha tévednék.[ Szerkesztve ]

-

válasz

Lex Icon

#83288

üzenetére

"Sehol nem számoltam kamatos kamattal "

bocs, azt hittem, Te raktad be az alábbi képletet, de összekevertem, nem te voltál, szorri.

Nem hinném, hogy fogalmatlan vagoyk. igazából végig elbeszéltünk egymás mellett, szorri.

"nem is éri meg 1 negyedévre ebbe rakni a pénzt."

Ezért nincs is értelme hozamot számolni negyedévre....

-----

#83291 vnorbi

Ezen logika mentén akkor a 2029/B egy arany vétel lehet, hiszen ott a megfelelő időpontban a a névérték alatt is megvehet(t)ed, és aztán pedig 100%-kal számolsz vele...

szerintem ez ennél sokrétűbb.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

válasz

Lex Icon

#83294

üzenetére

Nem írtáltam hüyleséget.

"Ha nem számolod ki, akkor honnan fogod tudni, hogy nem érdemes 1 negyedévre megvenni ezt a papírt?"

Hát pl. ránézek arra, hogy a negyedéves kamat 4,26%, (meg még drágább is, tényleges árra 4,21%) a marzs (kiszállás költsége) pedig 1,7%, akkor elég nyilvánvalóan látszik. Ezért kár gyökös képlettel számolni.

Ui. #83293 A számládon nem 10000 Ft és kamat lesz, hanem egy kötvény (melynek visszaváltási ára 9930) és a kamat...

a névértéknek csak a kamatszámításkor van jelentősége, vagy ha végig megtartod.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

Yellow73_a

tag

válasz

Lex Icon

#83293

üzenetére

Igen is, meg nem is. Hiszen a számításba belerondít a változó árfolyam.

Tulajdonképpen az, hogy mennyi van a számlámon, és mennyiért tudom eladni (vagyis mennyit ér éppen a befektetésem), az a mindenkori árfolyamtól függ.Abban az esetben, ha pont ugyanannyiért tudod eladni az állampapírt, mint amennyiért vetted, (és csak abban az esetben) igaz az én számításom, hiszen akkor ugyanannyi van a számlámon, mint amennyit befizettem. Pontosabban ugyanannyit ér az a pénz a számlámon, mint amennyit betettem.

A te számtásod meg csak akkor igaz, amikor 100%-on tudod eladni a papírt, mert te azzal számolsz, hogy a 101,0926% árfolyamon vásárolt papír pont 10.000,- Ft-ot ér. De nem, mert pont annyit ér, mint a mindenkori kincstári vételi árfolyam.

Sőt, valójában a tényleges realizált nyereséged még annyi sem lesz, mint amennyit számoltál, ha a kincstári bruttó vételi árfolyam az eladás pillanatában kevesebb, mint 100%.Egyéb esetekben a realizált hozamod akár lehet több is, vagy kevesebb is, mint évesített 16,66%. Hiszen ha magasabb árfolyamon tudod eladni, akkor a kamat mellett árfolyamnyereséget is realizálsz, ha pedig alacsonyabb árfolyamon, akkor árfolyamveszteséged lesz. A betett 10.109,26 Ft-ra - a papír árfolyamától függetlenül - 416,5 Ft-ot, vagyis a betett pénz 4,12%-át fogod kapni.

-

#83339

PredatorZoli

Topikgazda

Lex Icon

#83336

PredatorZoli

Topikgazda

válasz

Lex Icon

#83336

üzenetére

szerintem 5, mert ha ma nyitsz, akkor 23-tól indul az 5-év és 27 végén jár le, ha pedig 5 év múlva nyitsz, akkor 27-ben lesz a gyűjtőév, és ez miatt 28-ban beolvad a másikba ami 27 végén lejárna de gyűjtőév nélkül megújítod.

(Amelyik szolgáltatónál egyáltalán ez az összevonás megtörténik, pl KBC-nél igen, Ersténél viszont pl nem, mert ott lesz egy 2027(2022) és egy 2027-es TBSZ-ed is.) -

#83350

PredatorZoli

Topikgazda

Lex Icon

#83349

PredatorZoli

Topikgazda

válasz

Lex Icon

#83349

üzenetére

Nem értem hogy szerinted a 27-ben lejáró az hogy tudna összegyógyulni a 28-ban még csak gyűjtőévessel.

Ami 27-ben lejár és újrakötöd, az 28-ban már gyűjtőév nélkül elindul, míg aminek 28ban gyűjtőéve van, annak csak 29-ben indul az 5 év. Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?[ Szerkesztve ]

-

#83353

PredatorZoli

Topikgazda

Lex Icon

#83352

PredatorZoli

Topikgazda

válasz

Lex Icon

#83352

üzenetére

de abba te 28 jan1 után nem tudsz új pénzt beletenni. Ahoz 27-ben kell gyűjtőévben betolni pénzt egy gyűjtőévesre hogy az 28 jan1-ével hozzáolvadjon...

"Mintha lenne olyan variáció, hogy a 2027-ben lejáró a 2028-ban nyitott gyűjtőéveshez adódna hozzá."-Ez így tutira nem állja meg a helyét

[ Szerkesztve ]

-

Stanlee

őstag

válasz

Lex Icon

#83370

üzenetére

Tudom, hogy google a baratom, de erdekes lehet, mennyi hazassag / parkapcsolat megy tonkre a nem megfelelo penzugyi mindset miatt?

Ha most uj tarsat kellene keresnem, az egyik kriterium a hasonlo penzugyi beallitottsag lenne. Nem akarok extrem sporolosat, de extrem koltekezot se, ill. olyat se amelyik tul nagy vagyakkal rendelkezik es azok teljesiteset a masikra tolja.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

ngaba

aktív tag

válasz

Lex Icon

#83561

üzenetére

Hát annyi köze van hozzá, gondolom, hogy minimum 18%. (Nem tudtam egyébként, hogy 25%.)

A jegybank kommunikációjáról meg annyit, hogy egy random végzős közgazdász hallgató megoldotta volna a forint stabilizálását úgy, hogy a végén ne kelljen 1000 milliárdokra 18% kamatot fizetni. Szerintem.

-

-

ngaba

aktív tag

válasz

Lex Icon

#83573

üzenetére

Na, ez már egy közös nevező. És a magam nem közgazdász tudásszintjével én is úgy érzem (követve az eseményeket), hogy a jegybank jobban csinálta volna, ha hagyják neki. (De ez egyrészt találgatás, illetve ahogy a többiek is írták, ehhez ők adták az arcukat.)

[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoliÁllásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen