-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#84707

PredatorZoli

Topikgazda

Shadowbull

#84705

PredatorZoli

Topikgazda

Shadowbull

#84705

PredatorZoli

Topikgazda

válasz

Shadowbull

#84705

üzenetére

Shadowbull

#84705

üzenetére

Hmm, hol írtam olyat hogy nem értem?

Itt:

De nem zárom ki az ETF vásárlást, egyszerűen ott még nulla infóm van.Nem vagyok magyar adórezidens.

Akkor ez attól függően hogy hol vagy, még hatványozottabban igaz lehet.

Mutatsz három ilyet? Eurós legyen és nem magyar.

Egyéb peremfeltételt nem kívánsz tenni? Csak a szokásos... Legyen nulla kockázatú, de magas hozamú.

4% fölött már az US T billek hoznak btw, hogy csak egy példát említsek a kritériumaid szerint.... Például az 1 éves 4,6%, a 2 éves 4,34%, az 5 és a 10 éves is 4% fölött van, én meg is adtam a 3-at. (engedelmeddel dollárosak, nem eurósak)

Gondolom nem kell ecseteljem hogy egy US T-bill mennyivel biztonságosabb mint egyedileg amatőrként összeguberált részvénypakk. -

#84729

PredatorZoli

Topikgazda

archie17

#84723

-

#84767

PredatorZoli

Topikgazda

Ereshkigal

#84766

PredatorZoli

Topikgazda

válasz

Ereshkigal

#84766

üzenetére

Ereshkigal

#84766

üzenetére

Sehogy. A george egy banki applikáció néhány plusz beágyazott értékpapíros funkcióval. Akinek csak értékpapírszámlája van, annak nem jár.

[ Szerkesztve ]

-

#84782

PredatorZoli

Topikgazda

Nite

#84781

PredatorZoli

Topikgazda

mert csökken a kockázat, és kevesebb kockázat esetén kevesebb hozammal is beérik... Így működik a világ. Ha még tovább csökken a hozam, akkor minél előbb szál be, annál nagyobbat nyer, mert onnantól hogy beszáll, a hozamcsökkenés árfolyamnyereséget is generál a kamatbevételeken túl. Kb ez ugyan az, mint a tőzsde. Egész egyszerűen így működik a globális kötvénypiac. Semmi új nincs a nap alatt, csak te nézel ilyen boci szemekkel.

[ Szerkesztve ]

-

#84787

PredatorZoli

Topikgazda

axioma

#84785

PredatorZoli

Topikgazda

válasz

axioma

#84785

üzenetére

axioma

#84785

üzenetére

A lakáshitel kamatoknál az irányadó dolog a birs kamatok elsősorban, melyek egyébként szintén piaci alapon működnek. Az elmúlt két héten a birs kamatok kb 2%-al csökkentek...

Jelenleg egy 10 éves birs 8,5% körül van, ez a mértékadó egy 10 éves kamatperiódusú hitelnél. (a hitel kamata ennyi+kamatmarzs kéne legyen, és egyébként ennél jelenleg van olcsóbb ajánlat is a piacon, 8% körüli)[ Szerkesztve ]

-

#84788

PredatorZoli

Topikgazda

j0k3r!

#84786

PredatorZoli

Topikgazda

válasz

j0k3r!

#84786

üzenetére

j0k3r!

#84786

üzenetére

Természetesen nagy választék van.

Megnéztem mi érhető el az ersténél perpill ami használható. De lehet felvetetni másfélét is ha arra van igény.

Itt van például ez, ez elérhető azonnal:

Amundi ETF US Treasury 7-10 UCITS ETF DR Hedged EUR (C)

ISIN: LU2153616169Ez szerintem például teljesen jó, accumulating, 7-10 éves lejárati átlag, eurora hedgelt (ez is jól jöhet ha gyengül a dollár). Euroban lehet megvenni a xetra tőzsdén.

De vannak itt distributingos nem hedgeltek is ha az tetszik jobban, de nyilván a visszaforgatós kedvezőbb adózás szempontjából.[ Szerkesztve ]

-

#84795

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Átnéztem az ETF-jeimnek az aktuális értékeltségeit érdekességképpen, és eléggé kiakadt a szemem az egyiken.

Az 5MVL, vagyis az emerging marketes cuccos, ami a MSCI Emerging Markets Select Value Factor Focus indexet követi, kemény 4-es P/E, 8,5% div yield. Ezt így azért egy olyan ETF-el amiben van majd 200 cég, elég kemény szerintem. Persze megértem én, sok benne a kína meg a tajvan, de na...

AZ FLXE is 6-os P/E vel és 7%-os div yieldel fut.

Vége ennek a perpatvarnak, szerintem ezek úgy ki fognak lőni mint az állat. -

#84801

PredatorZoli

Topikgazda

bulikavagyok

#84796

PredatorZoli

Topikgazda

válasz

bulikavagyok

#84796

üzenetére

bulikavagyok

#84796

üzenetére

Az ingatlan jelenleg a legrosszabb. Csúcson levő árak, csúcson levő hitelkamatokkal. A zakó garantált ebben a kombóban.

A részvénypiac legalább most olcsó, oda kell menni.

Fel nem tudom fogni egyébként, hogy a piacba belevenni félnek az emberek, de egy csomó pénzt betolni egy ingatlanba nem. -

#84804

PredatorZoli

Topikgazda

Nite

#84802

PredatorZoli

Topikgazda

Reálértelemben igen komoly mértékűt, nominálisan egy kisebbet.

Gergőke: Ezt én nem gondolnám, ugyanis mindenféle kamatspotok és hasonlók vannak. Egyrészt egyszerűen arról van szó, hogy jelenleg a kereslet és a kínálat már nem találkozik, így az árnak idomulnia kell. Már a statisztikák is mutatják ezt a tendenciát, pedig azok múltba visszatekindő adatok, nem a jelent reprezentálják.

[ Szerkesztve ]

-

#84806

PredatorZoli

Topikgazda

ngaba

#84805

-

#84809

PredatorZoli

Topikgazda

Gergőke88

#84807

PredatorZoli

Topikgazda

válasz

Gergőke88

#84807

üzenetére

CSOK: a büntetőkamatot nagyon alacsony mértékben fixálták

Továbbá a rögzített kamatok (mondjuk aki 5 éves fixet vett fel) előbb utóbb elengedik a kezüket és nem fogják támogatni.

Populisztánban? Előbb fogot te fizetni az övéket mindenféle bújtatott formában minthogy elengedjék a kezüket.

-

#84818

PredatorZoli

Topikgazda

Stanlee

#84814

-

#84822

PredatorZoli

Topikgazda

#41635072

#84821

PredatorZoli

Topikgazda

válasz

#41635072

#84821

üzenetére

#41635072

#84821

üzenetére

A díj az valóban csak annyi, mert a többi az adó, nem díj

A hozam adómentes (de az adóvisszatérítés az nem hozam!). A teljes kivett tőke viszont egyéb jövedelemként adózik (az adóvisszatérítés is), fizetni kell rá szja-t meg szochót is. Ugyan az mintha önyp-t mondanál fel idő előtt.

A hozam adómentes (de az adóvisszatérítés az nem hozam!). A teljes kivett tőke viszont egyéb jövedelemként adózik (az adóvisszatérítés is), fizetni kell rá szja-t meg szochót is. Ugyan az mintha önyp-t mondanál fel idő előtt.

Ha van rá mód, célszerű "szabályosan/rendeltetésszerűen" leüríteni, és csak akkor felmondani ha üres.[ Szerkesztve ]

-

#84834

PredatorZoli

Topikgazda

whited

#84828

PredatorZoli

Topikgazda

válasz

whited

#84828

üzenetére

whited

#84828

üzenetére

Szia,

Az ingatlan árának emelkedése nem biztos. Jelenleg valószínű, hogy inkább csökken mintsem nő így itt jelenleg negatív hozammal kéne számolni. Elég nehéz az ingatlan értéknövekedésével számolni, mert itt is megvan hogy az ingatlanpiac átlagosan évente mennyit növekedik, csakhogy akárcsak a részvényeknél, az ingatlanpiacnál sem egyenletesen realizálódik. Most volt egy felfutás, és nagyon úgy néz ki hogy most jön a sínylődés hosszabban. -

#84835

PredatorZoli

Topikgazda

travix

#84833

PredatorZoli

Topikgazda

-

#84842

PredatorZoli

Topikgazda

Krugszvele

#84838

PredatorZoli

Topikgazda

válasz

Krugszvele

#84838

üzenetére

Krugszvele

#84838

üzenetére

A nagy könyvek szerint a világátlagot nézve infláció +1%-al kell számolni. A gyakorlatban átlagról lévén szó, viszont ugye sosem ennyi, mert vagy jóval több vagy jóval kevesebb az évek többségében és csak nagyon hosszú távon jó közelítés, de lesznek a világnak részei ahol ez az átlag jóval több lesz és van ahol nem lesz meg ez az érték...

Olyan nagy a szórás, hogy még egy 10 éves távon is valószínűleg nagyon helytelen lesz a becslés.[ Szerkesztve ]

-

#84843

PredatorZoli

Topikgazda

bulikavagyok

#84840

PredatorZoli

Topikgazda

válasz

bulikavagyok

#84840

üzenetére

Nekem van még egy érvem az ingatlanbefektetés mellett: sokkal "könnyebb megverni a piacot" mint a tőzsdén.

Ha egyfajta vállalkozásként tekintesz rá, akkor igen. Abban az esetben, ha például felújítással értéket tudsz teremteni (amit akár DIY-ban megcsinálsz), akkor megverhető a piac. De ekkor az ember a saját munkáját és beletett ismereteit sokszor elfelejti beleárazni a matekba.

[ Szerkesztve ]

-

#84851

PredatorZoli

Topikgazda

Vesa

#84850

PredatorZoli

Topikgazda

Azt is hozzá kell tenni, hogy ez a duplázódás/háromszorozódás forintban értendő.

Ma megnézi az ember, hogy mondjuk egy s&p 500 ugyanez alatt az idő alatt mit csinált, azt lehet látni hogy az is megduplázódott csak az dollárban, és ha azt indexálom a devizaromlásból származó forint árfolyam nyereséggel, nagyjából ugyanott vagy, csak nem volt annyira macerás az egész. Szóval inkább úgy mondanám, hogy tőzsdei hozamokhoz hasonlót nyújtott ezen időszak alatt, minden reáleszköz nagyjából ezt hozta nagy átlagban.

Lehet, hogy az ingatlan még egy kis bérleti hozamot is termelt, de a részvény is termelt osztalékot, azon kívül az ingatlannál felmerül egy nagyobb megszerzési (és esetleg eladási) költség, illetve 5 év alatt van valamennyi amortizáció is, költeni is kell rá (legalább egy kifestés és pár dolog cseréje, mert ha nem akkor az az eladási árban mutatkozik meg nagy valószínűséggel)[ Szerkesztve ]

-

#84856

PredatorZoli

Topikgazda

JoinR

#84855

-

#84862

PredatorZoli

Topikgazda

attiati

#84860

PredatorZoli

Topikgazda

válasz

attiati

#84860

üzenetére

attiati

#84860

üzenetére

Én úgy öszönözném hogy fehéren bejelentve adják ki, hogy ezért cserébe előnyöket adnék. Például problémás/nem fizető bérlő esetén gyorsított és egyszerűsített eljárásban lehessen kitenni a tartozást pedig behajtani annak aki fehéren adja ki. Aki feketézik annak a több éves kínlódósat meghagyni + megbüntetni. Azt kell elérni, hogy ne érje meg feketézni. Lehet le kell vinni az adókulcsot is 9%-ra, mint a tao valamint az adminisztrációját leegyszerűsíteni.

Ezzel párhuzamosan persze a bérlői oldalt is meg kellene erősíteni és szabályozni például azt, hogy egy szerződésben mi az amit ki lehet kötni és mi az amit nem.Ha az ingatlan meg a részvényt hasonlítjuk, akkor nincs értelme a saját használatra szóló ingatlant belekeverni még akkor sem ha a többség örül ha sajátot tud venni és nincs kiadó lakása pluszban.

-

#84895

PredatorZoli

Topikgazda

tlac

#84889

-

#84901

PredatorZoli

Topikgazda

tlac

#84762

PredatorZoli

Topikgazda

Szívesen megindoklom, de ez csak egy vélemény, méghozzá az enyém. Másnak lehet hogy más lesz a véleménye.

1, Nekem nem pálya hogy csak amerikai cégekben van, ráadásul csak 500-ban, és abból is a java a legnagyobbakban összpontosul (tech). Ez szvsz diverzifikációs szempontból nekem kevés minden szempontból.

2, Szerintem amit még év elején lehetett kapni az nem volt rossz, a jelenleg kapható nem biztos, hogy megéri. Attól függ mi a cél. Egy lapon említeni a részvényeket meg a kötvényeket elég nehéz, másra valók. Ha alacsony kockázat a cél akkor ez annyira nem rossz. Én arra számítok hogy ennek hamar visszesik a hozama majd, mert az hogy hosszabb távon magas maradjon az eurozónak infla, nincs esély. (forintnál elképzelhető, nagy devizáknál szerintem nem)

3, Egyszerűen nem lehet megoldani egykönnyen az UCITS világban. World-ex us-t legalább 3-4 ETF-el lehet valahogy összetenni de még úgy is nagyon messze lesz a jótól. Egyszerűen nem éri meg ezzel vacakolni. Ha valaki teljesen diverzifikálni akar akkor nincs értelme szétszedni, akkor inkább el kell adni az s&p-t és vwce-t venni, több értelme van mint 5-6 ETF-el megoldani ugyanazt rosszabbul és drágábban.

4, ZPRX jobb

5, Nem tudom mi a cél az egésszel, mekkora összegről van szó milyen időtávra, nehéz mást javasolni így. -

#84903

PredatorZoli

Topikgazda

bozsokiandra

#84902

PredatorZoli

Topikgazda

-

#84919

PredatorZoli

Topikgazda

tlac

#84911

PredatorZoli

Topikgazda

A zprx nem kapitalizáció súlyozott, hanem több benne a kisebb méretű és barátibban értékelt cég. A nagyok nem viszik el a nagy súlyt benne. Több benne a potenciál. De ez egy stratégiai kérdés, nem feltétlenül való mindenkinek. Szvsz egy tipikus példája annak ami megéri a plusz díjat.

Szerintem jobban járnál ha all worldöset vennél, nem európát.

-

#84936

PredatorZoli

Topikgazda

tlac

#84928

PredatorZoli

Topikgazda

Túl rövid időtávot nézel. Ilyenkor ha az ETF-ek csak kevés ideje léteznek, mindig nézzed meg magát az indexet amiket követnek.

Ha külön rákeresel a két indexre, és megnézed hogy mondjuk 2000-óta azaz 22 év alatt évesített hozamban melyik mennyi, akkor meg fogod látni hogy ég és föld a különbség. Egyik évesített 7%, a másik meg majdnem nullát.

Az egyikkel kivéded az elvesztegetett évtizedeket, a másikkal benyalod.

De mondom ez szubjektív, nincs rá garancia hogy ez a jövőben is így lesz. A matematika emellett szól. Számomra nobrainer, mert az egyik egy godtier ETF az UCITS világban a másik meg egy szürke közepeske.[ Szerkesztve ]

-

#85044

PredatorZoli

Topikgazda

pictigjis

#85043

PredatorZoli

Topikgazda

válasz

pictigjis

#85043

üzenetére

pictigjis

#85043

üzenetére

Bemész a kiszemelt új pénztárba, és mondod nekik hogy úgy nyitnál pénztári számlát hogy máshonnan áthoznád, és majd odaadják milyen papírt kell kitölteni és elvileg ők felveszik a meglevő pénztároddal a kapcsolatot, neked már a régi helyre talán csak aláírni kell bemenni vagy még azt se.

-

#85046

PredatorZoli

Topikgazda

pictigjis

#85045

PredatorZoli

Topikgazda

válasz

pictigjis

#85045

üzenetére

Igen. Aktuális mögöttes termék árfolyamon elszámolják (kvázi visszaváltják) és átutalják. Van egy minimális költsége az átutalásnak, de marginális, talán ilyen fix 3000-4000 forint + a tranzakciós juti ami ugye 0,3% max 10k. És nagyjából ennyi is a váltás költsége+az új pénztárnál a belépési költség (általában az első tagdíjból le szoktak harapni pár ezer ft-ot). Összességében ha van valahol egy jobb portfolio, megéri érte váltani.

[ Szerkesztve ]

-

#85052

PredatorZoli

Topikgazda

aujjobba

#85050

-

#85075

PredatorZoli

Topikgazda

mokus18

#85070

PredatorZoli

Topikgazda

válasz

mokus18

#85070

üzenetére

mokus18

#85070

üzenetére

Ha még nincs rajta semmi, érdemes bezárni. Ha csak pár dolog van rajta, akkor is érdemes lehet.

Az nem számít hol van a folyószámlád.

A folyószámla és az értékpapírszámla két egymástól teljesen külön dolog. A legritkább az, hogy ugyanott éri meg nyitni a kettőt. Általában nem, hacsak nem az ersténél van valaki. -

#85076

PredatorZoli

Topikgazda

tlac

#85072

PredatorZoli

Topikgazda

Érdemes. Megint azt rontod el, hogy túl rövid időtávot nézel. Ha hosszabban nézed, látod hogy megéri. Az elmúlt 10 év sok szempontból a hosszú átlagtól eltérő volt, nem reprezentatív, ezt meg kell érteni... A fejlődő piacok éve volt ez, a sima marketé, a faktorok meg a fejlődők alulteljesítettek. Csak azt nagyon fontos tudni, hogy ez a kivételek közé tartozott ha hosszabb távú adatokat nézünk. Hosszú távon a faktorok meg a fejlődő felülteljesít, mert nagyobb a kockázatuk.

Ha bele akarod venni, akkor jobb ha nem ezt az acwi-set veszed, hanem a vwce-t. -

#85078

PredatorZoli

Topikgazda

mokus18

#85077

PredatorZoli

Topikgazda

válasz

mokus18

#85077

üzenetére

Előregisztrációval kell számlát nyitni, úgy olcsóbb a jutalék.

Mégegyszer: az otp számla és az értékpapírszámla egymástól teljesen különböző független dolog. Az egyik lehet itt, a másik meg ott.

De a folyószámlától a lakástakarék, az ep és a nyp is teljesen külön van, így még ez sem indok.[ Szerkesztve ]

-

#85085

PredatorZoli

Topikgazda

tlac

#85084

PredatorZoli

Topikgazda

Van kb 8-12 ETF aminek a tickerjét fejből toljuk, mert azokkal dolgozunk nap mint nap a portfóliónkban

Az is lehet hogy 2 ETF-el rakod össze a developed+emerginget, de ha 1-el csinálod akkor a rebalanszolást megspórolod, meg ahogy írod a vwce kicsit jobban kiterjedt, kisebb cégek is benne vannak. -

#85126

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

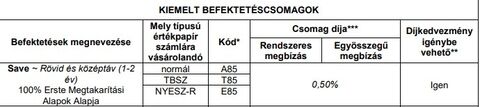

mai nappal módosult az Erstebróker díjjegyzéke. Belekerült az alábbi akció:

Akciós feltételek meglévő ügyfeleknek:

Azon ügyfelek számára, akik 2022. október 1. és 2022. december 31. között új Erste Future Befektetési Programot indítanak – és az indítást

megelőző hat hónapban nem rendelkeztek aktív Erste Future Befektetési Programmal –, az indítást követő két évben a Díjjegyzék szerinti fix és

állományi díj 100%-a elengedésre kerül minden értékpapírszámlára vonatkozóan azokban a hónapokban, amelyben legalább 20.000 forint utalás

érkezik normál, TBSZ vagy NYESZ-R számlára, bármelyik rendszeres befektetéscsomag megvételére. A kedvezmény csak azon hónapokra

vonatkozik, amikor beérkezik a feltételeknek megfelelő legalább 20.000 forint. A kedvezmény további feltétele a pozitív reklám nyilatkozat és az

értékpapírszámlához kapcsolódóan e-mailes értesítési csatorna választása. A kedvezmény nem vonatkozik a CHF állományi díjakra.Ha valaki indít ilyen év végén, akkor az nem jövő év végéig, hanem 24 végéig mentesül a számlavezetési díjaktól. (Indítható randomosként és tőzsgyökeres erstésként is)

Én azt javaslom nektek, hogy indítsátok el december végén az alábbi csomagot:

A 20 ezres befizetésből levonnak egyszeri 0,5%-os díjat, ez 100 Ft, és ha akarod egyből el is adhatod és vehetsz belőle amit akarsz.

Havi 100 Ft-ért cserébe 24 végéig garantálhatod magadnak az ingyenes számlavezetést.

Aki el szerené indítani. Indíts egy rendszeres átutalási megbízást, így:

Erste Befektetési Zrt.

11613008-01394700-13000000

Az átutalások Közlemény/Megjegyzés rovatában kérjük feltüntetni:

- Ügyfelünk nevét,

- Ügyfelünk ERSTÉ-nél vezetett 7 jegyű számlaszámát,

- a Befektetéscsomag kódját.A képen látható befektetés kódja tbsz-re T85

Akinek folyószámlája is van, az george-ban is elindíthatja és akkor nem kell ez az utalós izé.

Edit: Egy valamit rosszul írtam: A fent javasolt cucc vételi díja minimum 600 Ft, így nem 100 hanem 600 ft a díj havonta. Érdemes mindenkinek kiszámolni, hogy megéri-e neki. Ha 2 évig fizeted, akkor beleteszel 14400 Ft-ot vételi díjként, cserébe 24-ben nem fizetsz számlavezetési díjat. Ha a számlavezetési díjad 1 évben több mint 14400, akkor éri meg.

[ Szerkesztve ]

-

#85141

PredatorZoli

Topikgazda

bigpocket

#85135

PredatorZoli

Topikgazda

válasz

bigpocket

#85135

üzenetére

bigpocket

#85135

üzenetére

Arra alapoznak, hogy nem adod el egyből, hanem tartod. Ekkor ők nem csak a kezdeti díjat teszik zsebre, hanem ezeknek a befalapoknak van ugye éves 2-3% alapkezelési költsége.

Nincs tiltva az azonnali eladás, nem írja semmi.peetie1: én az adott típusú befektetési alap mifid tájékoztatóját néztem, ott 600 Ft-volt, de lehet összekevertem a dolgokat.

zsola400: Ez csak meglevő ügyfeleknek van. Új ügyfeleknek van valami másik, de az talán csak fél évig tartó kedvezményt ad.

avl: van egy táblázat hogy melyik befektetési programokra jár a díjkedvezmény és melyikre nem. Így van ezek erstés alapok, de ezt mondtam is. (vagy ha nem akkor számomra egyértelmű volt és nem mondtam)

0,01% az állományi igen, + a 350 ft/számla fix díj. 50M feletti állomány és elegalább 4 TBSZ esetén ez 6400 Ft/hó.

Ha egyből el is adod, akkor nem esel el hozamtól mert abba fektetheted amibe akarod. Bár itt felmerült hogy mivel csak forint megy, ezért egyúttal az a 20kt ott kell váltanod az ő spreadjukkel, ami megint egy kis plusz költség.Egyébként az átlag értékpapírállomány szerintem akkora, hogy nem engednek ezzel el a többségnek többet mint amennyit be is szednek+a nagy pénz az alapkezelési díj...

Ennek ellenére lehet akinek ez megéri (akinek nagyobb, pártíz milliós megvan az állománya de még nem jogosult egyedi kedvezményekre). Érdemes számolni és alaposan megnézni mivel milyen költség van. Sajnos ahogy itt többen is írták, úgy kell összevadászni az infókat 4-5 PDF-ből amik ráadásul különböző helyekről érhetőek el.

Még egy lényeges dolog. Az összes megtakarítós programjuk díjmentes vételi díj szempontjából, ha NYESZ-re veszed. Megteheted azt is, hogy nyeszre veszed, év végén meg ami rágyúlt eladod és veszel helyette s&p500-at. Ekkor a költség gyakorlatilag az, hogy arra a 240 ezerre amit betoltál 1 év alatt, már a második tranzakciókor fizetni kell jutalékot a tőzsdén, de az meg nem olyan sok BÉT-a piacon.

[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Mibe tegyem a megtakarításaimat?

- Szimpatikusnak tűnik a T Phone új generációja

- Skoda, VW, Audi, Seat topik

- Opera böngésző

- Milyen TV-t vegyek?

- Azonnali fáradt gőzös kérdések órája

- Milyen légkondit a lakásba?

- Robotporszívók

- Folyószámla, bankszámla, bankváltás, külföldi kártyahasználat

- Anglia - élmények, tapasztalatok

- További aktív témák...

- Dell Optiplex 7070 SFF: Az igazi kis erőgép: i7 8700, 32GB RAM, 512GB SSD, 2xDP+HDMI+USB-C, Win11Pro

- Dell Optiplex 7070 SFF:A tökéletes irodai/otthoni PC:i5 8500,16GB RAM,256GB SSD,2xDP+HDMI+USB-C,Win

- Kellemes árú vezetékes gamer egerek

- CLEVO P775DM3-G gaming laptop

- ÚJ GIGABYTE G5 Gamer Tervező Laptop -30% 15.6" i5-12500H 16GB/512GB SSD 144Hz FHD RTX 3050 4GB FHD

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen