-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#92363

PredatorZoli

Topikgazda

tomazin

#92359

PredatorZoli

Topikgazda

tomazin

#92359

PredatorZoli

Topikgazda

válasz

tomazin

#92359

üzenetére

tomazin

#92359

üzenetére

Jobb lett volna, ha online előregisztrációval nyitod a számlát, mert akkor csak 0,35 lenne a vételi díj, nem 0,45, amit így viszont életed végéig belockoltál magadnak feleslegesen (talán ha megszünteted a számlát és újranyitod jól akkor még megjavítható). Amúgy jól írod.

Bár én a save eladásából származó huf-ot is arra használnám hogy vwce-t vegyek rajta az euróból történő vásárlással egy ütemben. (ugye vételkor lehet vegyesen forintal és euroval is fizetni és akkor a forintot egyből átváltja eurora.

De azt is meglehet hogy a save-t a normál számlára veszed, majd eladás után kiutalod és revon váltod eurora, de ez csak akkor éri meg ha van erste folyószámlád is, mert akkor a kivétel ingyenes. -

#92364

PredatorZoli

Topikgazda

maxximeggy

#92361

PredatorZoli

Topikgazda

válasz

maxximeggy

#92361

üzenetére

maxximeggy

#92361

üzenetére

A díjjegyzékben precízen benne van. Semmit nem kell fizetni ami számlavezetési díj jellegű.

-

#92380

PredatorZoli

Topikgazda

time_drainer

#92379

PredatorZoli

Topikgazda

válasz

time_drainer

#92379

üzenetére

time_drainer

#92379

üzenetére

A legtöbb dolgot, etf-et stb-t frankfurti tőzsdén veszed, szóval a 7 eur a legrelevánsabb.

Szerintem ha megszakad a futuros lánc, akkor onnantól végleg elbukod a kedvezményt, nem csak 1 hónapra.

Illetve oké hogy majd később indítanád el, de nem biztos, hogy amikor el szeretnéd indítani, akkor majd ez az akció még meglesz. Most van ilyen, de nem biztos hogy később is lesz. Jelenleg ez márciusig szól, adig kell elindítani hogy 2 évre megkapd. Meglátjuk lesz-e hosszabítás.a 0,35-höz a honlapon, az ersteinvestmenten kell regisztrálni számlanyitás menüben.

-

#92383

PredatorZoli

Topikgazda

time_drainer

#92381

PredatorZoli

Topikgazda

válasz

time_drainer

#92381

üzenetére

Külön van kedvezmény a meglevő és külön az új ügyfeleknek. A két esetben jelenleg egyaránt március 31 a végdátum. Utána olyan lesz mint a kutya vacsorája, vagy lesz vagy nem.

Üzletkötő nem kell.[ Szerkesztve ]

-

#92391

PredatorZoli

Topikgazda

Gallmix

#92390

-

#92418

PredatorZoli

Topikgazda

Vesa

#92398

PredatorZoli

Topikgazda

Ezért írtam, hogy attól függ, hogy milyen vész esetére van feltéve. Országos dolog jellegű vész, vagy egyéni vész. Ha egyéni szocprobléma megoldására van szánva, akkor mikroszkópikusan kicsi az esélye annak hogy az egy időpillanatban lesz valamilyen állami haváriával. Ha állami havária ellen akarja, akkor meg külföldi devizaszámla és csókolom. Cipőt a cipőboltból.

-

#92441

PredatorZoli

Topikgazda

customer114

#92440

PredatorZoli

Topikgazda

válasz

customer114

#92440

üzenetére

customer114

#92440

üzenetére

"ott ragadt".

El lehet transzferálni másik szolgáltatóhoz, ha úgy tetszik, a tbsz feltörése nélkül.[ Szerkesztve ]

-

#92517

PredatorZoli

Topikgazda

Andralin

#92513

-

#92521

PredatorZoli

Topikgazda

Andralin

#92519

PredatorZoli

Topikgazda

válasz

Andralin

#92519

üzenetére

Andralin

#92519

üzenetére

Szerintem kb 0 kamatadó lesz, mert valószínűleg annyi költséggel megbombáztak és annyira katasztrofálisan fektették be, hogy nem nyereség hanem veszteség lett rajta.

A nagyobb baj az, hogy valószínűleg a visszaváltási táblázat alapján nem az egész bent levő 1M-et fogod kikapni, hanem lehet csak a felét-kétharmadát. Ettől függetlenül nagy valószínűséggel a legjobb, ha felmondod mert elég katasztrófa konstrukció. Bukó ígyis úgyis.

Ha még 20 éved van, akkor szerintem 50% ETF, 50% állampapír kell, mert aránylag kevésről indulsz így annyira nem lehet finomkodni, hogy csak 100% állampapírral is elég gyűljön össze. Ki kel használnod a magasabb hozamok adta lehetőségeket.

Esetleg érdemes lehet NYESZ számlát indítani, amire befizetsz évi 500 ezer forintot és veszel rá s&p 500 etf-et, és akkor még évi 100 e ft adóvisszatérítést is kapsz. -

#92524

PredatorZoli

Topikgazda

avl

#92523

PredatorZoli

Topikgazda

Az általam ajánlott 50-50 már figyelembeveszi azt a megállapítását, miszerint "Nagy hozamra nem vágyok, csak ne vesszen az értéke, kicsi legyen a kockázat."

Nyilvánvalóan azért óvatos, mert a nyugdíjbiztivel megégette magát.

Alapesetben szerintem is 70-80-90% rv lenne ajánlatos 20 évre.

nyeszt igazabol nyithat előbb is, annak nincs olyan nagy hátránya mint pl az önyp-nek, mert nem magasak a költségei és a befektetési termékkínálat is kielégítő (s&p500 etf)[ Szerkesztve ]

-

#92526

PredatorZoli

Topikgazda

Eleba

#92525

PredatorZoli

Topikgazda

Nekem az a véleményem, hogy elég cudar a kötvényoldalon a potenciál. Én ezért is gondolom azt, hogy a kötvénylában célszerű minimalizálni, azt a keveset meg szerintem el tudja látni magyar állampapír is. Vannak persze mindenféle global bondok is de nagy többségében infláció alatti, közel készpénzjellegű eredményekkel.

-

#92533

PredatorZoli

Topikgazda

Louro

#92531

PredatorZoli

Topikgazda

Nem tudom hogy mit kókányoltál össze a kalkulátorral, de hogy kihoztad azt hogy nem éri meg átváltani a máp+ odat, az adabszurdum. Ilyen szenárió egyszerűen már nem létezik. Nagyon fontos hogy legyen egy exhas becsélése az embernek, amivel nagyjából át tudja gondolni, hogy amit akármilyen kalkulátor kidob neki, annak lehet-e köszönő viszonya a valósággal. Valószínűleg teljesen rosszul használtad a kalkulátort és elhitted a zöldséget amit kiadott.

Ez kb olyan, mint amikor egyik volt általános iskolai osztálytársam kamatos kamat számításakor kihozta, hogy 100 ezer forint 3 év alatt évi 5% kamatra befektetve, és abból lesz 15 ezer forint vagyis -85k. Sokan bele se gondolnak hogy amit kiszámolnak, az úgy mégis reális-e.

Szerintem havi 100-ból is lehet már ETF-et venni, 3-4 havonta vásárolva. 200-ból meg bőven lehet, célszerűen 2-3 havonta vásárolva.

[ Szerkesztve ]

-

#92537

PredatorZoli

Topikgazda

Louro

#92536

PredatorZoli

Topikgazda

Ahogy néztem pont két hét múlva lesz az elsőnek a kamatfordulója.

Ami 2 hét múlva fordul, azt még éppen megéri megvárni, de ami már 3+ hét múlva fordulna, azt nem érdemes.

Bár ami MÁP+-ban van (5m) azt lehet hagyom abban, hogy baj esetén legyen mihez nyúlni.

Te ennyire szereted kidobni a pénzt az ablakon? Éves szinte fél milliót dobsz ki a semmire! Az majd negyede annak, amit kínkeservvel egy egész év alatt félre tudsz tenni... Nagyon cudar a kapcsolatod a pénzügyekkel az elmúlt 2-3 írásod alapján. Nagyon sokan vannak, akik dolgoznak mint a güzü, de a legfontosabb döntéseket szúrják el...

[ Szerkesztve ]

-

#92543

PredatorZoli

Topikgazda

Louro

#92542

PredatorZoli

Topikgazda

a 2 hetet megéri megvárni.... Nem csak azt kell kiszámolni hogy mennyi idő alatt hozza vissza a 0,5-öt a pmáp mert 2 hét alatt a máp+ is hozna valamennyit így kicsit több mint 12 nap a határérték....

De kérlek számolj picit azért néha, ne csak adhoch hozz döntéseket a pénzeddel mert rossz nézni!

-

#92553

PredatorZoli

Topikgazda

cdl

#92550

PredatorZoli

Topikgazda

Én alapvetően nem tartom jó ötletnek azt, hogy most állampapírban ücsörgünk, majd 2 év múlva átülünk etf-be. Szerintem aki így csinálja, csúnyán rá fog faragni, mert pont akkor fog átülni a tőzsdére, amikor az már újra a csúcson lesz, lemarad az emelkedésről. Jól hangzik az a 16%, de szerintem ennél lesz jobb a tőzsdén....

az s&p500 etf a nyesz-re egy jó választás, és amit leírtál, alapvetően jó, egyedül a termék stratégia kérdőjeles számomra, ahogy írtam.[ Szerkesztve ]

-

#92569

PredatorZoli

Topikgazda

Vesa

#92565

PredatorZoli

Topikgazda

Azért a másik oldali serpenyőbe is tegyünk dolgokat, hogy igazságosak legyünk. A balatonon könnyű rövidtávra kiadni, így a bérleti hozam jóval magasabb, mint ami egy átlagos hosszútávú kiadásból jön. Plusz ingyen nyaral amikor épp üresjáratban van. Hosszú távon pedig, egy reáleszköz biztosan jobban fog teljesíteni mint egy állampapír, magas kamatok ide vagy oda. Lehet hogy a köv pár évben nem jön ki a matek a kockáspapíron, de egy ilyen befektetésnél valószínűleg nem a 3 és 5 éves megtérülés a fontosabb. Szerintem semmivel nem rosszabb befektetés, mintha valaki pesten vesz lakást hosszú távú kiadásra vagy csak simán párnába varrja a pénzét.

-

#92591

PredatorZoli

Topikgazda

SzekeresPeti

#92579

PredatorZoli

Topikgazda

válasz

SzekeresPeti

#92579

üzenetére

SzekeresPeti

#92579

üzenetére

Én úgy tudom, nem nagyon van olcsóbb az ersténél, ami tbsz-t is kínál. A KBC hasonló de ugyanazért váltani nincs értelme. Melyik ami szerinted olcsóbb?

-

#92597

PredatorZoli

Topikgazda

SzekeresPeti

#92596

PredatorZoli

Topikgazda

válasz

SzekeresPeti

#92596

üzenetére

A CIB??? Az egyik legdrágább. a vételi jutalék 0,7% minimum 10 ezer forint az európai tőzsdén, de a béten is 0,55% min 150, ami drágább, mert az ersténél 0,35% a randomosoknak. Az állományi díj sem kevesebb, hasonló.

Az ersténél maximum 4 számla után számítanak fel fix díjat, nem mind a 6+1 után.

Nagyon nem érné meg a váltás. Ráadásul az ersténél van akció amivel még 2 évig az összes számlavezetési díjat ki lehet nullázni, havi 20 ezer forintnyi futures-os csomag vételével.

-

#92609

PredatorZoli

Topikgazda

SzekeresPeti

#92605

PredatorZoli

Topikgazda

válasz

SzekeresPeti

#92605

üzenetére

A szendrei féle összehasonlító tábla szerintem jó kiinduló alap, és ha valami nem elég részletes, annak konkrétan utána lehet nézni az adott bróker díjjegyzékében. De már a táblázat alapján is eléggé leszűkíthető a lehetséges opciók száma.

Azt is vedd figyelembe, hogy havi párszáz ft előnyért nem fogja megérni váltani, mert az értékpapírtranszfernek vagy az eladás, átutalás+újravételnek olyan magasak a költségei, amik sok-sok év alatt sem fognak megtérülni, így az fog kijönni, hogy nem fogja neked megérni eljönni onnan, ahol eleve az egyik ha nem a legolcsóbb most is.[ Szerkesztve ]

-

#92626

PredatorZoli

Topikgazda

ngaba

#92623

PredatorZoli

Topikgazda

Igazából az a kérdés, hogy milyen PMÁP-ok lesznek később; jobbak vagy rosszabbak, neked egy későbbi fordulónapos lenne jobb augusztus körül, hogy tovább élvezd a magas kamatokat. Addigra a mostanit tuti, hogy lezárják.

Hát én ebben nem lennék annyira biztos, hogy addigra a mostanit biztosan lezárják (sőt, majdnem biztos vagyok benne, hogy nem fogják). Ha a legolcsóbban akarják megúszni, akkor biza idén nem indítanak új szériát, hanem a meglevőt hagyják elérhetően (ha kifogy a keret, akkor rábocsátanak). Ebben az esetben ugyanis aki az évben később vesz belőle, már kevesebb ideig kell neki ezeket a magas kamatokat fizetni. Átlag jóska ilyenekbe meg úgyse gondol bele, annak csak az számít hogy azt lássa hogy tizenhaccázalék!!!, így ezt simán meg is tudják tenni, negatív következmények nélkül.

[ Szerkesztve ]

-

#92825

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Hát srácok, nem túl jó hírek.

Március 1-el árat emel az Erste. Az állománi díj 50%-al emelkedik, 0,01%/hó helyett 0,015/hó-ra. Akció nélkül nekem így kb 9 ezer lenne a számlavezetés havonta.

Így még fontosabb, hogy majd ezzel a futursos kedvezményes cuccal éljünk.

Ha a KBC nem emel, akkor ők most olcsóbbak lesznek. -

#92830

PredatorZoli

Topikgazda

Oppenheimer

#92826

PredatorZoli

Topikgazda

válasz

Oppenheimer

#92826

üzenetére

Oppenheimer

#92826

üzenetére

Jelenleg március 31-ig, de érdemes kivárni, hátha megtolják a határidőt, mint ahogy már egyszer 3 hónappal tolták. Az lenne a jó ha év végéig meghosszabbíthatnák az akciót mert akkor nem lenne eközött meg a randomos kedvezmény közt átlapolás.

[díjjegyzék] -

#92831

PredatorZoli

Topikgazda

Vesa

#92828

-

#92832

PredatorZoli

Topikgazda

UberMutant

#92827

PredatorZoli

Topikgazda

válasz

UberMutant

#92827

üzenetére

UberMutant

#92827

üzenetére

jó erste számláról is. A george applikációban van külön menüpont ahol egyszerűen el lehet indítani.

-

#92838

PredatorZoli

Topikgazda

noiq_nolife

#92837

PredatorZoli

Topikgazda

válasz

noiq_nolife

#92837

üzenetére

noiq_nolife

#92837

üzenetére

csak az ő alapjaikat, természetesen. Nekik csak abból van pénzük.

[ Szerkesztve ]

-

#92850

PredatorZoli

Topikgazda

kovisoft

#92848

PredatorZoli

Topikgazda

válasz

kovisoft

#92848

üzenetére

kovisoft

#92848

üzenetére

Az a baj, hogy ha pl 10% nominális hozammal számolsz, akkor a 15% kamatadó az állományra vetítve 1,5%-os költségként jelentkezik évente. Ehhez képest a 0,18%/éves állományi díj(plusz egy pici a fix díjak miatt, legyen mondjuk 0,2%/év) és a valamivel magasabb egyszeri költségek (jutalék) még mindig eltörpül.

-

#92890

PredatorZoli

Topikgazda

kovisoft

#92887

PredatorZoli

Topikgazda

válasz

kovisoft

#92887

üzenetére

Ezt biztos, hogy nem így kell számolni ahogy írod. Ha túl durva az az elhanyagolás amit én tettem, hogy kvázi minden évben realizálod a nyereséget, akkor végigszámolhatod egy konkrét példában úgy is, hogy x ft-ból adott hozammal mennyi lesz a nyereség, abból mennyi az adó, azt leévesíted, és megnézed mennyi lenne a számlavezetés.

Az egyik oldalon persze elhanyagoltam hogy évente realizálod, de a másik irányban is van egy elhanyagolás, ez pedig az, hogy a díjat be kell fizetni havonta, így a befizetett díj már nem fog kamatozni, míg a realizálatlan nyereség tud kamatozni. Tényleg megérné egy excelben végigszámolni. Mondjuk 1M huf indulótőkével, 10 % hozammal, 20 és/vagy 40 évre. -

#92905

PredatorZoli

Topikgazda

axioma

#92904

PredatorZoli

Topikgazda

válasz

axioma

#92904

üzenetére

axioma

#92904

üzenetére

nem, ez csak ennyi, egy állandó utalási megbízás a saját bankodnál, a megfelelő közleménnyel amiben bene vannak az adataid meg a csomagkód

Bár nyilván arra fel fel készülni hogy elfelejtik majd érvényesíteni a kedvezményt és rájuk kell szólni, ők meg majd azt fogják hazudni hogy bocsi, rendszerhiba, jó hogy szóltál. Valaki tavaly év végén monda hogy így volt.

[ Szerkesztve ]

-

#92914

PredatorZoli

Topikgazda

JoinR

#92911

PredatorZoli

Topikgazda

De igen, lehet. Amikor bemész az előregisztráció után a fiókba, akkor lesz hozzád egy olyan kérdésük, hogy tervez-e rövidesen 50 millió feletti összeget a számlára tenni. Én megkérdeztem anno, hogy miért kérdi. Azt monda, hogy azért, mert akkor egyedi feltételekben is meg tudtok állapodni. Szóval ha sok pénzed van, akkor lehet kedvezményt kapni a díjakban.

Valaki aki nyit, behazudhatná, hogy igen, és elmondanák hogy akkor mi van.

[ Szerkesztve ]

-

#92915

PredatorZoli

Topikgazda

kovisoft

#92892

PredatorZoli

Topikgazda

válasz

kovisoft

#92892

üzenetére

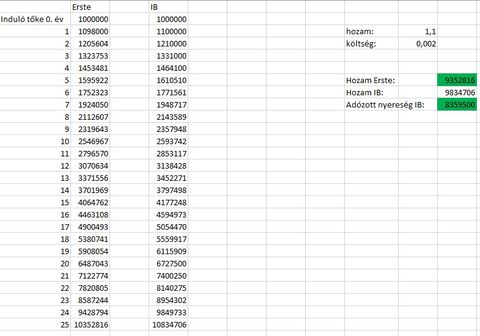

Csináltam egy számítást, egy konkrét példával:

Azt vettem, hogy induló tőke 1M huf, a hozam évi 10%. AZ Erste esetére számítottam fix+állományi díj miatt 0,2%/éves költséggel, egyszerűség kedvéért évente befizetve. Az IB esetében azzal számoltam, hogy végig díjmentes. Látható, hogy 25 éves távot vizsgálva, az ersténél 9,3M a nyereség, míg az IB nél 9,8M. Az ersténél a tbsz miatt nincs adó, ezért ez a 9,3M a tied, míg az IB esetén a 9,8-ból levonva a 15% adót, 8,3M adódik. Vagyis 1M a különbség ebben a példában az Erste javára az adóelőny miatt.Megnéztem érdekességképpen 50 éves távra is, ott 106M volt az ersténél a haszon, 116 az adózás ekőtti az IB-nél, 98M az adózás után, tehát ott is elég drámai a különbség. Úgy látom nagyon hosszú időtávon összeérne a két eset, de az bőven egy emberöltőnél hosszabb idő.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Xbox Series X|S

- gban: Ingyen kellene, de tegnapra

- Azonnali fáradt gőzös kérdések órája

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Samsung Galaxy Fit 3 - keveset, de jól

- Kerékpárosok, bringások ide!

- World of Tanks - MMO

- sziku69: Fűzzük össze a szavakat :)

- iPhone topik

- OLED TV topic

- További aktív témák...