-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#93009

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

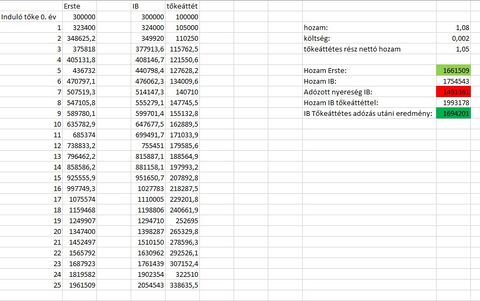

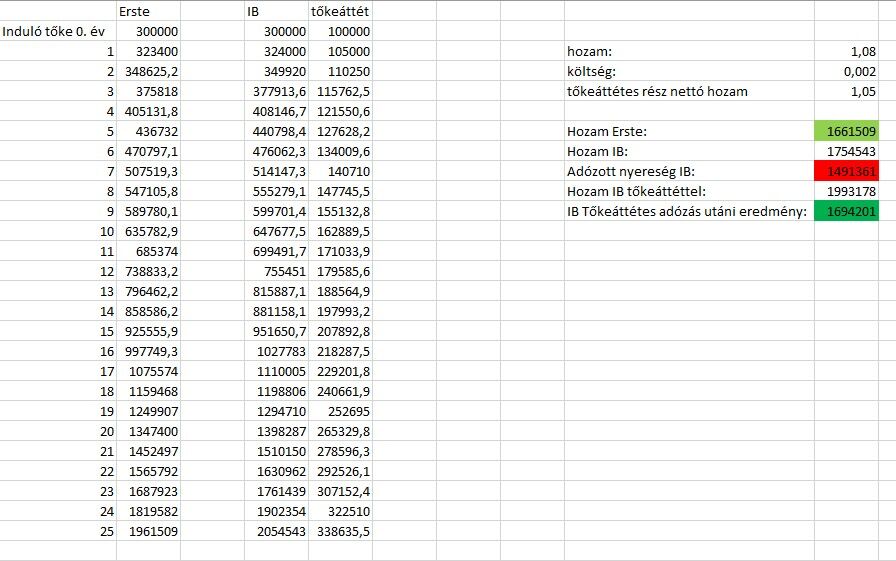

Gondolkodtam még kicsit a tegnapi erste vs IB összehasonlításon és még hozzávettem plusz egy dolgot. Tételezzük fel van 300 ezer euróm. Ha az IB-hez vinném, akkor én ott felvennék 100 ezer euro hitelt is hosszú távra, mert nagyon olcsón adják, és ahogy én néztem, hosszútávú átlagot tekintve a hozam kb 5%-al meghaladja a tőke költségét. Tehát megnéztem azt is, hogy 300 ezer euro évi 8% hozamra a költségekkel, vs költség nélkül a 300k 8%-al + a 100k leverage évi 5%-al (itt úgy vettem hogy a 3%-ból átlagosan kifizeted minden évben a tőke költségét). Az jött ki, hogy így szinte koppta ugyanaz az eredmény 25 éves távon. Persze abban az esetben amikor 100k tőkeáttét is volt, nagyobb kockázatot vállalt az ember.

-

#93012

PredatorZoli

Topikgazda

mgoogyi

#93011

-

#93018

PredatorZoli

Topikgazda

allampapir

#93017

PredatorZoli

Topikgazda

válasz

allampapir

#93017

üzenetére

allampapir

#93017

üzenetére

Hiányolom belőle azt a megállapítást, hogy a kamatok az esetek nagytöbbségében infláció alattiak, így az inflációt referenciául használó papír ez miatt eleve egy jobb választás.

Azon kívül jobban ki kellene hangsúlyozni azt, hogy amíg az infláció emelkedő trendben volt, addig volt az előny, hogy a dkj kamatok magasabban voltak, mint a késleltetett infla (előző évi, még alacsonyabb inflaérték). Ha most választ valaki, akkor csökkenő inflációs trendben a késleltetett inflációkövetés miatt ott tovább maradnak magasabbak a kamatok, míg a dkj referenciahozamhoz kötött papírok kamata sokkal gyorsabban beesik, így a jelenlegi mérsékelt kamatkülönbség meg fog nőni.

Így aztán ha nem történik váratlan trendforduló, akkor a pmáp jelenleg egy jobb választás. Ez csak akkor változik meg, ha valami miatt az országkockázat ismét megugrik és az infláció ismét további emelkedésnek indul csökkenés helyett.

-

#93032

PredatorZoli

Topikgazda

robi212

#93030

PredatorZoli

Topikgazda

válasz

robi212

#93030

üzenetére

robi212

#93030

üzenetére

Most csak a PMÁP BMÁP összehasonlításról beszéltünk. a PMÁP DKJ összehasonlítás nem értelmes szerintem, mert az nagyon alma vs körte. Az egyik kimondottan rövidtávra való (pár hónap, max fél-1 év, vagy ha valaki nagyon retteg a visszaváltási lehetőség megszűnésétől), a másik meg középtávra (pár évre)

-

#93066

PredatorZoli

Topikgazda

mephisto5

#93064

PredatorZoli

Topikgazda

-

#93120

PredatorZoli

Topikgazda

Ixion77

#93117

PredatorZoli

Topikgazda

válasz

Ixion77

#93117

üzenetére

Ixion77

#93117

üzenetére

Ebből szerintem következik, hogy az aranyon elért nyereség kb. az osztaléknyival marad el a részvényekétől. Ami logikus is, tekintve hogy az arany nem termel semmit.

Ez így biztos, hogy nem igaz, a cégek ugyanis a profitjukat nem fizetik ki teljes egészében, egy részét a növekedésükre fordítják, így az árfolyamban is kell, hogy jelentkezzen többlet.

-

#93133

PredatorZoli

Topikgazda

BlackV

#93129

PredatorZoli

Topikgazda

válasz

BlackV

#93129

üzenetére

BlackV

#93129

üzenetére

Mivel az aranynál a meghatározó kereslet nem felhasználási, hanem befektetői, így nem feltétlenül. Megtörténhet, hogy az egyensúlyi ár tartósan a kitermelési ár alatt áll be, mert új kitermelés nélkül is egyensúlyban tud lenni a piac hosszabb távon is. Ez csak azért történhet meg, mert az arany nagy része nem kerül konzumálásra, értéktárolásra használják legnagyobb részben.

-

#93139

PredatorZoli

Topikgazda

lokalisalj

#93137

PredatorZoli

Topikgazda

válasz

lokalisalj

#93137

üzenetére

lokalisalj

#93137

üzenetére

Így van, ez az ahogy sikerül kategória náluk, de könnyű átvezetni kézzel.

-

#93151

PredatorZoli

Topikgazda

Krugszvele

#93150

PredatorZoli

Topikgazda

válasz

Krugszvele

#93150

üzenetére

Krugszvele

#93150

üzenetére

Itt most arról volt szó, hogy rövid távon kelleni fog neki a pénz, és addig hova tegye. Saját pénz, nem kölcsönpénz. Nem, nem jó ötlet azt a pénzt ami mindjárt kell, elspekulálgatni.

Hogy valóban ez-e a három lehetőség a vagyonépítésre, abba meg inkább nem mennék bele, mert szerintem nem.[ Szerkesztve ]

-

#93154

PredatorZoli

Topikgazda

Krugszvele

#93152

PredatorZoli

Topikgazda

válasz

Krugszvele

#93152

üzenetére

Nem hiszek a get rich quick sémákban, így számomra az, hogy valaki majd opciózásból, meg hitelből történő devizakereskedésből, kriptózásból lesz vagyonos, nem hiszek. Biztos van ilyen, de az arányok nagyjából olyanok, hogy 100-ból 1-2-nek bejön, a maradék 98-99 meg elbukik kb mindent.

Vagyont úgy tudsz építeni, hogy értéket állítasz elő (alkalmazottként vagy vállalkozóként), amiért kompenzációt kapsz (pénzt, esetleg egyéb eszközt), és az így kapott kompenzációnak minél nagyobb részét nem költöd el, és olyan eszközökbe fekteted, amik hosszú távon hozamot generálnak, így például részvényekbe (esetleg privát cégekbe), ingatlanokba. Ez a biztos útja a vagyonépítésnek. Hogy ez milyen sebességgel történik meg, az attól függ legnagyobb részben, hogy mekkora értéket tudsz előállítani illetve az az előállított érték mennyit ér meg másoknak. Illetve kisebb mértékben azon múlik, hogy a megkeresett javakból mennyire konzumálsz fel sokat. Igen, egy egy átlag embernél egy lassú folyamat, míg egy nagyobb értéket előállító esetén közepes idő alatt tud megvalósulni, de semmiképpen sem gyorsan (kivéve ha egy vállalkozás nagyon bejön és nagyon berobban, akkor lehet aránylag gyorsan is, de ez megint nagyon ritka, így kár is arra apellálni/azzal számolni, megpróbálni persze lehet és akár érdemes is, mert ha csak közepesen/elfogadhatóan jól jön be, az is jó tud lenni).[ Szerkesztve ]

-

#93159

PredatorZoli

Topikgazda

Undi1

#93158

PredatorZoli

Topikgazda

Ha havi 100k, akkor célszerűen 4 havonta érdemes vásárolni belőle, ha 200k, akkor 2-3 havonta. 2k euro felett az igazán költséghatékony, de megéri annák kisebb, akár 1k euroval is befektetni, ha a 2k túl lassan jönne össze ezáltal túl sok hozamból maradna ki az ember.

Amíg összevárja az ember a 2-3-4 havit, addig azt lehet dkj-ben pihentetni. -

#93161

PredatorZoli

Topikgazda

Undi1

#93160

-

#93165

PredatorZoli

Topikgazda

lokalisalj

#93163

PredatorZoli

Topikgazda

válasz

lokalisalj

#93163

üzenetére

Meg, bár nem értem, miért jobb a londoni tőzsdén megvenni dollárért, mint a frankfurtin euroért, ez ugyanis ott is elérhető.

[ Szerkesztve ]

-

#93171

PredatorZoli

Topikgazda

gabor1974

#93168

PredatorZoli

Topikgazda

válasz

gabor1974

#93168

üzenetére

Érdemes lenne felnőnöm az itt posztolókhoz tudásban, ha nem annyira szeretnék sokat foglalkozni vele? túl sok időt elvisz a munkám amiből félre szeretnék tenni, s inkább azt az időt ott kamatoztatni úgy gondolom jobban megéri...talán.

Az esetek többségében még az is jobban megéri, ha valaki az akármilyen jól fizető munkájában kivesz 3-6 hónap fizetetlen szabadásgot és megtanulja a lényeges dolgokat, mert 17 éves távon ez fog számítani és nem az, hogy mennyire sokat dolgozol. Ha nem fekteted be jól, akkor dolgozhatsz látástól vakulásig és kereshetsz sokat, nem fog menni.

Én azzal kezdeném a helyedben, hogy nemcsak pár oldalt olvasnék itt vissza hanem mondjuk 100-at (vagy mondjuk az elmúlt 2 évet). Ha megteszed, már többet fogsz tudni mint az átlagos többség.

[ Szerkesztve ]

-

#93246

PredatorZoli

Topikgazda

-Skylake-

#93238

PredatorZoli

Topikgazda

válasz

-Skylake-

#93238

üzenetére

-Skylake-

#93238

üzenetére

Ez úgy hívják, hogy mindenki a saját szintjén nyomorog. Szerinted 1M az még arra sem elég, hogy félretegyen belőle valaki nyugdíjra, van aki meg a 600k-nak is félre tudja tenni a felét.

Nincs az a mennyiségű pénz, (legalábbis nem ebben a nagyságrendben), aminek ne lehetne a seggére verni. Mindenkinek el kell döntenie, hogy számára mi a fontos, és arra költ/nem költ.[ Szerkesztve ]

-

#93269

PredatorZoli

Topikgazda

kapasz

#93268

PredatorZoli

Topikgazda

válasz

kapasz

#93268

üzenetére

kapasz

#93268

üzenetére

Nem kell visszafizetni a pénztáraknál az adóvisszatérítést, ott más jellegű a büntetés. Méghozzá az, hogy a befizetett tőke teljes egészében egyéb jövedelembenk minősül, vagyis majd a felét levonják, ha megszünteted. Érdemes elkölteni ami van rajta. Ha nem töltenek rá, akkor csak a hozamot vonják le a költségek erejéig, a tőkéhez nem nyúlhatnak.

-

#93382

PredatorZoli

Topikgazda

Louro

#93381

-

#93384

PredatorZoli

Topikgazda

bozsokiandra

#93383

PredatorZoli

Topikgazda

válasz

bozsokiandra

#93383

üzenetére

bozsokiandra

#93383

üzenetére

Ha megnézed, a hosszabb papírokat keresik a vevők, ott többszörös a túljegyzés, míg a rövideknél kisebb. Ennek lehet az is az oka, hogy szeretnék a befektetők még a jelenlegi aránylag magasabb kamatokat hosszabb távra rögzíteni és nem csak pár hónapra, mert esetleg a helyzet javulására számítanak már.

-

#93393

PredatorZoli

Topikgazda

druzil

#93388

PredatorZoli

Topikgazda

-

#93426

PredatorZoli

Topikgazda

robag93

#93418

PredatorZoli

Topikgazda

válasz

robag93

#93418

üzenetére

robag93

#93418

üzenetére

Nem így érdemes. Tudod hogy mennyit tudsz ft-ban erre szánni, abból először kiszámolod, hogy hány havonta érdemes vásárolni. Ez ugye matematikailag kijöhet alacsonyabbra is, mint 2k euro/tranzakció, mert figyelembe veszed az átlagos elmulasztott hozamot is, nem csak a vételi költséget. Az alatt az idő alatt, amíg összevárod a pénzt, legcélszuerűbb dkj-ban gyűjteni ami pont jókor jár le. Az évi egy vásárlás csak akkor opció gyakorlatilag, ha valaki havonta csak pár tíz ezer ft-ot tud rászánni.

Persze ha megmondanád mennyit szánsz rá havonta akkor konkrét tanácsot is kapnál, nem gyagyás általános elvi magyarázás lenne.

Ha igaz a többiek által írt fentebbi 500 eur/hó, akkor 2, vagy esetleg 3 havonta érdemes venni ETF-et belőle ha jól kiszámolja az ember.[ Szerkesztve ]

-

#93431

PredatorZoli

Topikgazda

hellboy

#93430

PredatorZoli

Topikgazda

válasz

hellboy

#93430

üzenetére

hellboy

#93430

üzenetére

Az utalás a banknak az ilyenkor mindenképp ingyenes, de nem köteles ezt neked továbbadni, tőled lehúzhatja a bőrt.

Az értékpapírvételi tranzakciós illeték az egy másik tészta. De az nem az ügyfelet terheli amúgy sem. (az utalási tr sem, de azt át szokták hárítani 1/1-ben, kivéve bizonyos számlacsomagokat) -

#93434

PredatorZoli

Topikgazda

hellboy

#93432

PredatorZoli

Topikgazda

válasz

hellboy

#93432

üzenetére

2, igen, olyankor a vásárlás hibára fut. Ha kártyával fizetnél akkor el se jutsz a sikeres fizetésig, ha meg már bent van a pénz és úgy vennél, akkor nem fog történni semmi.

3, nem tudom, szerintem rövidesen majd lesz, ott mintha csak 3 havonta lenne új olyanból, ami a publicnak is elérhető és 12 hónapos.

1, te döntheted el

[ Szerkesztve ]

-

#93578

PredatorZoli

Topikgazda

AssAssynn

#93577

-

#93582

PredatorZoli

Topikgazda

Ixion77

#93579

PredatorZoli

Topikgazda

válasz

Ixion77

#93579

üzenetére

A 3-as ponthoz. A piaci szereplők alkalmazkodó képeségét előszeretettel alábecsülik (mind a cégekét, mind a lakosságét). Amikor mindenki válságra számít, akkor mindenki behúzza előre a fülét farkát, és ezzel elkerülik annak bekövetkezését. Ezért olyankor egész egyszerűen nem tud recesszió bekövetkezni, amikor azt mindenki várja- a véleményem szerint.

-

#93605

PredatorZoli

Topikgazda

btraven

#93598

PredatorZoli

Topikgazda

válasz

btraven

#93598

üzenetére

btraven

#93598

üzenetére

Igen, a tőke adóköteles.

A hozam adómentes, de ha nincs vagy alig van, akkor kivenni sincs mit adómentesen. A tavalyi évet a pénztárak megsínylették, mert hosszú kötvényeket tartottak nagy arányban, ami az emelkedő kamatok miatt árfolyamügyileg beestek.

A 16%-os hozam nem biztos, hogy meglesz, de adott esetben ez akár magasabb is lehet 16%-nál. Ugyanis ha tartják tovább a hosszú kötvényeket, és a kamatok csökkenésnek indulnak, akkor árfolyamnyereség is kiegészíti a kamatokat.

Nem javaslom, hogy kiszállj belőle jelenleg.

Hogy fizeted-e a havi tagdíjat az egy másik kérdés, ha nem teszed, akkor az adott negyedéves hozamból a működési költségeket levonják, de a tőkéhez nem nyúlnak. A hozam lehet magas akkor is, ha nem fizeted. Minél kisebb összeg van benne, annál több részt fog elszívni a tagdíjnemfizetés miatti hozamelvonás, így az az esetleges emelkedést enyhíti. Kérdés, hogy miért nem akarod fizetni, és helyette mibe tennéd inkább a pénzedet? -

#93607

PredatorZoli

Topikgazda

axioma

#93602

PredatorZoli

Topikgazda

válasz

axioma

#93602

üzenetére

axioma

#93602

üzenetére

Nyugdíjbiztosítást egy munkáltató sem fizet. Ez a törvény csak arra vonatkozik. A nyesz meg az önyp eleve tök máshogy működik. ÖNYP-t fizethet a munkáltató de ott eleve nincs ilyen gond mert 10 év után minden rögtön adómentes, az is amit később tolsz be.

[ Szerkesztve ]

-

#93624

PredatorZoli

Topikgazda

btraven

#93621

PredatorZoli

Topikgazda

válasz

btraven

#93621

üzenetére

A pénztárak nem lakossági állampapírt vesznek, hanem intézményit (piacit). Azoknál nem úgy működik a dolog, hogy x% kamat és kész. A piaci alapú kötvényeknél az árfolyam is változik így akár bukni is lehet rajta.

A legbiztonságosabb portfólió a legrosszabb, mert semmi hozama nincs, reálhozama meg pláne nincs. Ha még sok van nyugdíjig, akkor nagyon javaslom, hogy gondold át, mit vársz tőle, mert ha nem lesz reálhozama, akkor nyugdíjas korodra egy marék rizst fog érni. ÖNYP-knél azok a jók, amik agresszívebb befektetési stratégiát követnek és több benne a nemzetközi részvény.Így érthető, hogy miért nem fizeted. Évente ilyen 5-10 ezer forint költséget vonnak le ez miatt. Szóval a gyászos eredmény nem feltétlenül ez miatt van, de ez attól is függ, hogy a teljes öszeg mennyi, mert ha kicsi akkor az évi 5-10 ezer el is viheti a hozamot.

-

#93655

PredatorZoli

Topikgazda

j0k3r!

#93653

PredatorZoli

Topikgazda

válasz

j0k3r!

#93653

üzenetére

j0k3r!

#93653

üzenetére

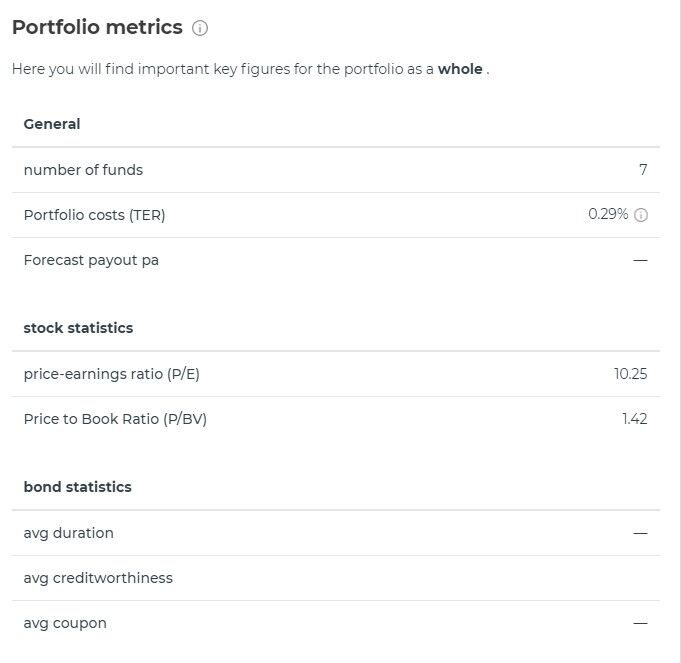

Én például egyáltalán nem tartom túlértékeltnek a saját részvényportfoliomat. A múltkor osztotam meg, hogy a P/E je 10,25 , a P/BV pedig 1,4

Ennek fényében én nem tartom reálisnak, hogy ennél érdemben alacsonyabb árazás lenne indokolt. Az s&p nem feltétlen jó indikátora a teljes piac értékeltségének. -

#93666

PredatorZoli

Topikgazda

SzGee

#93657

PredatorZoli

Topikgazda

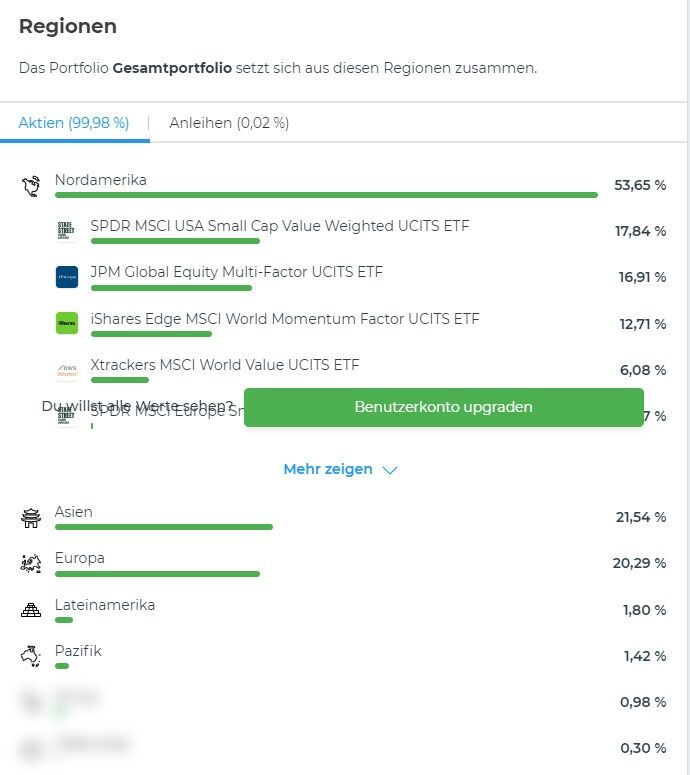

Az én portfoliom nem szektorspecifikus és földrajzilag is nagyon diverzifikált, így az az érv, hogy biztos olyan cégeket/szektort tartok ahol nem releváns a p/e vagy eleve by definition rém alacsony, szerintem nem állja meg a helyét. Egyszerűen az én általam tartott cégek jelenleg ennyire olcsóak. Ennek az az oka, hogy a value spread gigantikus. Szinte soha nem volt még ekkora. Azaz a value cégek jelenleg nagyon-nagyon olcsóak.

-

#93676

PredatorZoli

Topikgazda

SzGee

#93673

-

#93749

PredatorZoli

Topikgazda

koko1238640

#93743

PredatorZoli

Topikgazda

válasz

koko1238640

#93743

üzenetére

koko1238640

#93743

üzenetére

SzGee hsz-ét kiegészítve:

Olyan, hogy garantáltnak mondható hozam, olyan nincs. Lehet, hogy 10 év alatt hoz 50%-ot, lehet hogy 100%-ot, de az is lehet hogy kevesebb pénzed lesz mint amennyit betettél.

Az állampapír ilyen magas hozamot amit írtál (8%) várhatóan 10 évig nem fog hozni, mert hosszabb távon vissza fog esni a kamatkörnyezet.

Hosszú távon egyébként mind a részvényeknél, mind a kötvényeknél inkább reálhozamban érdemes gondolkodni mert ez dönti el mennyit fog érni a pénzed. A kötvényeknél számolj úgy, hogy a reálhozam kb 0 lesz (vagyis nem fog többet éri a pénzed amikor kiveszed, ahoz képest amennyit beletoltál, mert jó esetben a hozam az inflációt fedezi de még azt se biztos), a részvénypiacon meg egy 5-7% átlagosan (de van amikor ez kevesebb is lehet és van, amikor jóval több is, ez szerencse kérdése).

A legolcsóbb bróker jelenleg (ahol TBSZ is van) a KBC equitas és az Erste investment, ezt a kettőt vesd össze.

Ha diverzifikáltabb portfoliot szeretnél a nagyobb biztonság jegyében, akkor S&P 500 helyett all world ETF-et érdemes megfontolni, pl VWCE (FTSE all world), mert ebben nem csak amerikai cégek vannak, hanem a földgömb egésze, ezáltal több lesz a relative olcsóbb cég a kosárban, ami csökkenti annak az esélyét hogy a magas értékeltség miatt alulteljesíts.

Az adózásos részt már megválaszolták, ott minden évben kell nyitni tbsz-t, de az újrakötésnél újabb 5 évig lezárod, nincs olyan hogy onnantól már bármikor házzférhetsz. Adóbevallással -ha nem törsz fel tbsz-t lejárat előtt-nem lesz dolgod.[ Szerkesztve ]

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli- Sorozatok

- MIUI / HyperOS topik

- ASUS BTF koncepció: látszólag vezetékek nélküli PC

- Vodafone mobilszolgáltatások

- Okos Otthon / Smart Home

- Milyen egeret válasszak?

- Samsung Galaxy S21 FE 5G - utóirat

- Eredeti játékok OFF topik

- Kerékpársportok

- A fociról könnyedén, egy baráti társaságban

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen