-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

julius666

addikt

válasz

Hi!King

#90259

üzenetére

Hi!King

#90259

üzenetére

Ez jól hangzik, de a gyakorlatban azért erősen torzul. Nagyon nem mindegy, hogy milyen állampapírokhoz férsz hozzá kisbüfiként (szívesen vennék én pl. a nemrég kibocsájtott USD államkötvényből, de nem tudok

), illetve hogy milyen konstrukcióval (lásd 51/G spreadek).

), illetve hogy milyen konstrukcióval (lásd 51/G spreadek).Az államkincstári ötletelések az elmúlt fél évben pl. nem nagyon tetszettek, erősen az az irány, hogy beszorítani a kisbüfiket minél hosszabb lejáratú lakossági papírokba. Ezt lehet úgy is, hogy jobb kamatokat adunk nekik, mint a piaci, meg lehet úgy is, hogy szétcsesszük a mozgásterüket spreadekkel (lakossági papíroknál is van spread, a visszaváltási bünti).

Tudom, hogy errefelé ez a kockázat le szokott lenni fitymálva, de egyrészt az intézményi papíroknál látjuk, hogy bátran hozzányúlnak a spreadekhez ha kell, másrészt én abban se vagyok biztos, hogy olyan nagyon eltántorítaná a lakosságot a vásárlástól egy 2-3%-os PMÁP visszaváltási bünti. Egyszerűen annyira nincs más opció...

-

julius666

addikt

Ok, akkor te hogyan neveznéd azt, hogy a tartósan magas inflációs várakozások miatt az "önjáróvá" válik? Nem feltétlenül kell növekvő infláció, az is elég romboló, ha a bér+árnövekedés egy stabil, de magas (mondjuk 8-10%) inflációhoz vezet.

Értem, hogy ez nem betűre pontosan az ár-bér spirál definíciója, de kb. ugyanarról beszélünk és azt a kifejezést mindenki érti.

-

#90273

julius666

addikt

PredatorZoli

#90270

julius666

addikt

válasz

PredatorZoli

#90270

üzenetére

PredatorZoli

#90270

üzenetére

Kivéve hogy pont ennek a megállítása a jegybankok elsődleges feladata. Amit te is tudsz, csak úgy teszel, mintha nem tudnád.

Hogy nálunk ezt mennyire aktívan és milyen hatékonysággal csinálja a jegybank, az egy más kérdés. Nekem erősen úgy tűnik, eddig leginkább a masszív forint árfolyameséseknél avatkoztak be tényleg komolyan, amúgy leginkább fingreszelés ment. Nem lepne meg, hogy ha megindulna komolyabban lefelé az infláció, akkor elindulna a kamatcsökkentés is, az említett 8-10%-nál meg már elő lenne adva, hogy itt bizony történelmi vereséget szenvedett az infláció, ilyen gyorsan és ekkora mértékben még egy jegybank/kormány se törte le azt.

[ Szerkesztve ]

-

#90293

julius666

addikt

Yellow73_a

#90275

julius666

addikt

válasz

Yellow73_a

#90275

üzenetére

Yellow73_a

#90275

üzenetére

Az tiszta sor, hogy 2022 év végére így 25%-kal nőttek az árak. De ha utána nincs infláció, az árak nem fognak tovább nőni, megállnak egy szinten. Vagyis egész 2023-ban állandó lesz az ár. Ezért ha tudjuk, hogy nem fognak tovább nőni az árak, akkor miért is várnánk el egész 2023-ra kimagaslóan magas kamatot?

Tegyük fel azt az alapesetet, hogy te benne ülsz infláció követő papírban 2022 során. Ez esetben a lekötött pénzed 25%-al értéktelenedett az utolsó hónapban. Hiába 0% utána az infla, az csak azt jelenti, hogy nem nőnek már tovább az árak, de te a tőkéd 25%-ának értékét bizony elbuktad. Az inflációkövető papír lényege az lenne (befektetői szemmel), hogy ez ellen védjen, magyarán hogy valamilyen időtávon belül ezt visszaadja neked kamatként. Hogy 1 hónap, vagy 1 év alatt, az már konstrukció kérdése. Neked büfiként nyilván az 1 hónap jobb, az államnak az 1 év (részben a költségvetés tervezhetősége okán, részben mert akkor van 1 éve összeszedni a pénzt már a magasabb adóbevételekből).Tehát a PMÁP egy jó konstrukció, mert abban az esetben is magas kamatot ad egy éven keresztül, amikor megállna az infláció. Ha meg folytatódik, ne adj isten tovább nő a magas infláció, akkor egy év késéssel kapod meg a növekedett kamatot. De amikor elindul lefele az infláció, te egy évig még továbbra is a magas kamatot kapod.

Ez nem teljesen igaz. Jelenlegi PMÁP-al 2 évvel később kapod vissza növekvő inflációs környezetben egy év teljes infláját a mozgóátlagos számítás miatt. Az infláció után kapott kamat egy része még egy évnyi inflációval értéktelenedik ennek következtében. Addig nem te keresel rajta, hanem az állam gyakorlatilag.

Csökkenő inflációs környezetben megfordul az egyenlet, bár szerintem annyival nem jobb, mint amennyivel rosszabb a növekvőben (akkor is ülnek a pénzeden, az infláció után kapott kamat akkor is tovább inflálódik!). Az egyedüli környezet, ahol a jelenlegi PMÁP konstrukció tényleg bomba, az ha negatív tartományba megy az infláció. Ugyanis 0 alá nem megy a kamatbázis, te megkapod a bónuszt (ami jó eséllyel sokkal jobb, mint az elérhető egyéb kamatok), illetve közben egyre értékesebb a lekötött tőkéd. Ilyenre rövid ideig volt példa az elmúlt 10 év során, bár aki akkor részvényt vett inkább, erősen jobban járt.

-

julius666

addikt

válasz

#31733248

#90294

üzenetére

#31733248

#90294

üzenetére

Rengeteg szó esik itt az állampapírokról, de miért csak ebben gondolkodtok?

He?

A jövő nagy cégei jelentős részben Kínából, Indiából fognak kinőni, ezek iránt miért nem érdeklődtök?

Mert ezt csak te veszed ilyen biztosra, a feltörekvő tőzsdék meg mocskosul kockázatosak. Indiait nem vágom, kínai tőzsdén viszont amit megveszel papír arra semmi garancia nincs, hogy valódi részesedést kapsz vele. Egyrészt az állampárt az úr, másrészt nagyon gyakoriak az átbaszások. Talán pont az alibabáról láttam nemrég egy videót, hogy amit kapsz részvény címén annak valójából mennyi köze van a tényleges céghez (nem sok).

Az általam előnyben részesített ingatlanok sem képesek felkelteni bennetek az érdeklődést?

Meg szabad kérdezni kb. milyen nagyságrendű tőkével ingatlanozol? Teljesen más az ingatlanba fektetés kockázati faktora akkor, ha több száz milla felett rendelkezel és a tőkéd egy részéből tudsz több ingatlant is venni (porlasztva a kockázatot), vagy ha csak 50 millád van és egy db szaros panel elviszi a tőkéd felét. Belenyúlsz egy rossz pecóba/albérlőbe és könnyen tud bukós lenni az egész.

Arról nem is beszélve, hogy ez mennyire nevezhető passzív befektetésnek. Átlag kisbüfi szerintem passzív befektetéssel és mellé a szakmájában pénzkereséssel sokkal jobban jár, mintha ingatlanmágnást akarna játszani.

[ Szerkesztve ]

-

julius666

addikt

válasz

Ixion77

#90311

üzenetére

Ixion77

#90311

üzenetére

Hmm, írtad, valóban. Mondjuk alapból is elég hülye volt a példa (25% és utána 0% infla, ez nagyon teoretikus szcenárió), így még hülyébb és valóságtól elrugaszkodottabb.

Szerintem egy olyan esetet lenne érdemes végigvenni, hogy dec 25% infla, utána konstans 5% és nem jár le 2 éven belül a kötvény. Közelebb lenne a valósághoz és látszana azon a nehezebben megérthető turpisság, ahogy értéktelenedik el a kamat.

Szerk: a deflációs szcenáriót fentebb írtam már.

[ Szerkesztve ]

-

julius666

addikt

válasz

#31733248

#90479

üzenetére

Az elmúlt 7 évben egy átlagos magyar ingatlan közel megduplázta a reálértékét

Forint alapon, vagy euróban? Ha közös alapra hozod a kettőt, akkor mennyit hozott volna egy VWCE vagy akár S&P500? Ha leszámolod az órabéredre, az ingatlanozásod kb. mennyibe került?

Mekkora a kockázat? Atomjó vételre már írtál példát, de milyen bukókba sikerült nyúlni?

Ezeket nem trollkodásból kérdezem, hanem mert ez nem egy ingatlanos topic, ez egy befektetős topic. Nagyon szívesen vesszük, ha bebizonyítod nekünk, hogy a mi "buborékunkon" kívül sokkal jobb, megbízható hozamú befektetési lehetőségek vannak, de akkor tegyél mellé valódi számokat, ne csak marketinganyagokba való üres lózungokat!

Kínai tőzsde: ha te magad is kockázatosnak érzed, nem nagyon teszel oda pénzt, akkor nekünk minek ajánlgatod?

[ Szerkesztve ]

-

julius666

addikt

Van nekem is egy ilyen érzésem, pontosabban van egyfajta flamebait jellege a hszeinek. Remélem nem erről van szó és kapunk normális válaszokat is.

Én egyébként nem tartom ördögtől valónak az ingatlanbefektetést úgy általában véve, sőt, meg is lehetett belőle "gazdagodni" az elmúlt években bizonyos keretfeltételek + nagy kockázatvállalás mellett (magas jövedelemre nyakig leverage). Erre láttam konkrét példát is közvetlen környezetemben. Illető tavalyi év során realizálta a nyereséget, kiszállt az összes hazai pozíciójából és külföldre húzott. Ő is utánaszámolt, a legkorábbi (2015-ös talán) vételein kívül baromira nem volt akkora buli. Részvényekkel kb. ugyan úgy vagy jobban járt volna, nyakig eladósodás nélkül (ő USD alapon számolt).

Persze az első vásárlásain sokat nyert, főleg a kis induló tőkéjére vetítve. Aztán ez is csak részben volt a magyar ingatlanpiaci boom erénye, az is sokat tett a képlethez, hogy romló forintban jó buli volt eladósodni (növekvő) USD jövedelem mellett.

-

-

#90782

julius666

addikt

PredatorZoli

#90770

julius666

addikt

válasz

PredatorZoli

#90770

üzenetére

Kijött az "új" 16%-os "szuperállampapír", írták a zinternyetten meg a tévé is bemondta. Gondolom szépen veszegetik vissza az emberek <400 árfolyamon azt a forintot, amiből 420 körül még páros lábbal menekültek.

Balekok forint poziba szépen újra becsatolva, lehet kivezetni a 18%-os különleges monetáris hadműveletet.

-

julius666

addikt

válasz

tomazin

#90751

üzenetére

tomazin

#90751

üzenetére

Csávót nem ismertem, legújabb videója sem rossz: [link]

Időpontot linkeltem direkt, videó első fele nem különösebben érdekes (TA kuruzslás). A linkelt részen a csávó elég jól bemutatja, hogy a jelenlegi medvepiac - a hosszabb, cammogósabb múltbeli medvékkel összehasonlítva - gyakorlatilag teljesen átlagos (legalábbis USA-t vizsgálva). S&P500 ugyanennyi idő alatt kb. ugyanekkorát szokott esni. Aztán vagy eltörik valami a gazdaságban és jön a recesszió az igazi eséssel, vagy nem, hanem még megy tovább a lefelé cammogás a folyamatos bear market rallykkal, mígnem az egyik végül már nem tér vissza újabb mélypontra (a pontosan mikor az nyilván megjósolhatatlan).

Csak azért dobtam be, mert néha túlszalad szerintem a hopium a topicban.

-

julius666

addikt

42% HUF kötvény (főként PMÁP, de van DKJ meg némi hosszú kötvény is)

18% részvény

6% nemesfém (papír arany + ezüst)

Többi cash (többnyire EUR + USD). Sok infót ebből mondjuk nem fogsz tudni kihámozni, mivel nem teljes a kép, illetve javarészt "élethelyzet miatt éppen így alakult". Lesznek idén komolyabb forint kiadásaim, illetve a magas forint kötvény arányom ellenére is összességében forint shortban ülök (lakáshitel), a magas cash arányban meg az is benne van, hogy a tavalyi jövedelmem egy jelentős része dec végén, illetve az elmúlt héten érkezett.

Ha arra vonatkozott a kérdés, én pénzzel ténylegesen arra játszok, hogy itt bomba nagy (tartós) tőzsdei emelkedés nem lesz az elkövetkezendő időszakban, ezért a combos puskapor arány. A nagy esés nyilván egyáltalán nem biztos, ezért "csipegetek" én is folyamatosan. De alapvetően "don't fight the fed".

A hasonló "időzítés" statisztikáit, lehetséges és várható kimeneteleit pontosan ismerem, ezek tudatában csinálom azt, amit. Nem is ajánlom senkinek ezt a stratégiát követésre. Szóval kérlek ne írjátok be az ezerszer ismételgetett frázisokat.

-

julius666

addikt

válasz

#31733248

#90919

üzenetére

Nézz utána nyugodtam, 10 éve Belső-Erzsébetvárosban negyed millió körül volt az átlagos négyzetméterár, most négyszer annyi.

Ez így szép szám, de 10 év alatt a forint kb. felére romlott az USD-hez képest. S&P500 meg több, mint duplázott (csak az árfolyam, ráadásul medvepiac közepén vagyunk!). Megvenni és tartani kb. pár perc effort lett volna. Csak ha már mint "befektetést" nézzük az ingatlankiadós mókát.

az ebből származó bevételeimből pár évente duplázom az lakásaim számát.

Ezzel megint semmi értelmezhetőt nem mondtál. Mennyi az a "pár év"? 3? 7? 10? Mekkora a leverage ebben a történetben? Mert nyilván van, hiszen az elmúlt 10 évben az volt a hülye, aki nem vett fel ingatlanvételnél kölcsönt (cégként gondolom jártak az állami kedvezményes mókák is).

Azért ezek nagyon nem mindegyek...

Heti fél órámat viszi el (ekkora üzemméretben már megéri főállású emberekkel dolgozni),

Lehet épp ezen a héten fél órádat vitte el, de ilyen blődségeket ne írj már. Az új ingatlanokat is fél óra alatt vadászod össze? (Megbízható) embereket a fáról szedsz? Bemondásra elhiszed nekik hogy mi a helyzet? Értem, hogy tuti alkalmazottak és 100% megbízhatók, de előbb-utóbb azért ennek masszív lehúzás lenne így a vége.

Azért itt vannak páran, akik láttak már életükben vállalkozást, ezeket a nagyotmondásokat senki nem fogja elhinni...

[ Szerkesztve ]

-

julius666

addikt

válasz

#31733248

#90944

üzenetére

Pl. hogy kizárólag az üzemeltetés által érintett időről beszéltem

Tehát beírtál egy teljesen értelmetlen számot, csak hogy valami nagyot mondhass.

Nyilván senki se arra gondolt, amikor a vállalkozás vs. befektetés eltérő mivoltát emlegette, hogy kell-e szaros lepedőket mosni.magánszemélyként és hitel nélkül vásároltam

Valóban írtad már, sry, átsiklottam felette. Tehát milliárdos vagyont hitel nélkül összegurigattál. Egyáltalán nem tartom lehetetlennek, tényleg csak az a furcsa, amit a többiek is írtak már előttem. Hogy miért kell egy ilyen PH szerű lapcsalád zugfórumain kétdiplomás közgazdászként a milliárdos üzleted eredményeit bizonygatni, meg kínai befektetéseket propagálni (úgy, hogy amúgy ha jól értem te magad se teszel szívesen oda pénzt).Az megvan, hogy itt egyesek arra verik, hogy lekvárt kennek processzorokra és megnézik, hány gigahertzig tudják húzni utána?

ma már feltalálták az elektronikus ügyvitelt, aminek segítségével forint pontosan tudom, melyik lakás mikor és mennyiért volt kiadva stb...

Nem is erre gondoltam. Hanem pl. hogy ha ügyvezető (vagy embere) intézi az esetleges felújítási munkálatokat, hozza a szakikat, akkor könnyen megnyomódik a ceruza, illetve adott esetben "érdekében áll", hogy a lakások az átlagnál gyakrabban szoruljanak karbantartásra.Ha ezeket te intézed az más, de az már erősen messze van a "heti fél óra és dől a zsé" sztoritól...

könyveld el nyugodtan, hogy hülye vagyok és csak szerencsém volt

Nem tartalak hülyének, viszont van egy olyan gyanúm, hogy a sztorid, számaid körül sok minden csúsztatás, a valóság masszív megszépítése. Valaki nagyon jól jellemezte a napokban: önigazolási hadjárat. -

julius666

addikt

Wise cashback témában jött új mail:

Last month, you received cashback for the money you held in your Wise Business account in November 2022.As Wise Europe operates in the tax jurisdiction of Belgium, your cashback is liable for 30% withholding tax.

This means we kept back 30% before we gave you cashback, and paid the amount directly to the Belgian tax authorities. You will see the details in the cashback transactions in your Wise Business account.You may be able to claim some, or all, of the tax back depending on your tax status and country of residence. Unfortunately, we’re not able to provide tax advice. We recommend that you obtain independent advice or consult with the tax authority of your country of residence.

Rofl. Idehaza vajon mit kéne adózni utána?

-

julius666

addikt

válasz

HussarF

#91028

üzenetére

HussarF

#91028

üzenetére

Ez amúgy őszintén: miben más, mint amit ő írt?

Jósgömbje nyilván senkinek nincs, viszont a jelenség, amit leírt valódi. Ami a pénzügyi bulvárban cikkezve van, az sokszor bizony szándékos. Vagy ha nem is full szándékos, mert pl. a pánik cikkek voltak amúgy is eladhatók (=kattintás bevonzók) abban az időszakban, a dolog eredője pontosan az, amit írt.

-

julius666

addikt

válasz

Ixion77

#91001

üzenetére

+1. Egy dolgot tennék még hozzá, ami nem is feltétlenül olyan, amit figyelgetni kell (van delay az adatokban), de elég fundamentális:

Savings rate történelmi minimum körül. A retail pénzt nem visz már tőzsdére (sőt, lehet inkább kiszedi amit COVID alatt bedobált, kell az egyre drágább kenyérre).

Ez önmagában persze nem kavar sok vizet, de ezzel a nagykutyák is tisztában vannak, benne van a várakozásaikban.

Ha meg már nagykutyák: a nagytőkések az USA-ban az elmúlt évtizedben sportot űztek abból, hogy a vagyonukra felvett hitelekből éltek. Jó buli volt, hiszen a kamatok a béka segge alatt voltak, a vagyonuk évről évre sokkal többet nőtt, mint a hitelük, adózni meg ugye nem kellett utána. Na ennek a jó világnak most nem csak vége van, hanem a meglévő hitelek mögötti tőke is elkezdett elértéktelenedni... Talán Musknak volt is erről valami picsogása, a twitteres ügylettel ő jó mélyen belenyúlt a tutiba.

Nagy multi cégeknél még általában véve nincsenek nagy leépítések, de szerintem azért már készülnek a nehezebb időkre, kétlem most fognának nagy felvásárlásokba.

Egyszóval: a likviditás csökken mind a FED, mind a retail, mind a nagytőkések oldaláról. A nagy kérdés, hogy milyen játékosok maradnak a palettán, akik annyi pénzt lennének hajlandók behozni a piacra, ami új csúcsra lökné az indexeket?

-

julius666

addikt

válasz

Hi!King

#91048

üzenetére

Én számlapénzt. Ráadásul lehetőleg olyan devizában, amiben majd a későbbiekben részvényt venni szeretnék.

Van DKJ-m is (meg 1% bünti mellett valahol a PMÁP is ilyen jelenleg), de azt befektetés szemszögéből kötvényként kezelem, lévén hogy ha részvényt vennék belőle, akkor azért a devizakockázat nagyon nem elhanyagolható. Magánéleti költéseknél viszont támaszkodok erre a kvázi cash szerepre, hónapon túli rövidtávú várható költéseim mind forint kötvényben ülnek.

-

julius666

addikt

válasz

stingy2

#91083

üzenetére

stingy2

#91083

üzenetére

Te régi motoros vagy, te végignézted az IBCE megnyílását. Ha jól értem az akkori magyar fiókok át lettek migrálva az új Magyarországon bejegyzett entitáshoz. Ugyanez nem történhetne meg bármikor a magyar joint accountokkal ha összeszenvedi az itthoni leányvállalat a támogatást hozzájuk? Pl. TBSZ helyett, hiszen arra a ticketre jól láthatóan nagyon alacsony a prio.

-

julius666

addikt

válasz

stingy2

#91091

üzenetére

Hmm, ez a túlélő számla amúgy is jól hangzik, főleg ha rugalmas, kit lehet magad mellé venni. Számomra viszont erősen kérdéses még az adózás. Itthon ugye (szűk családon belül) illetékmentes az öröklés, de pl. USA-ban alaposan leszívnak (erre volt ugye az az okosság itt írva, hogy az USA intézmény értesítése helyett az örökösöknek gyorsan el kell sikkasztania a pénzt a külföldi számláról, ami azért sok kérdést vet fel. Pl. hogy mit fog szólni hozzá a NAV, ha beérkezik egy élet megtakarítása az örökösök számlájára...)

Ez alapján: For all beneficiaries under the will - Capital Gains Tax may apply.

-

julius666

addikt

válasz

stingy2

#91118

üzenetére

Ezt nem igazán értem. Hogy tudsz bármilyen pénzt tisztára mosni, amikor a brókerszámlára csak saját néven lévő bankszámláról fogadnak utalást, és vissza is csak ilyen számlára mehet?

USA brokinál - mivel nem tudják, hogy emberünk már nincs az élők között - nyilván szépen kimegy az utalás, a kérdés nem erre vonatkozott. Elhunyt magyar számlájára beérkezik hirtelen egy vagon pénz, ez nem zavar senkit? Mert ha neked élőként kérdez rá a bank valami utalásra, küldesz screenshotot/letölthető statementet brókertől és viszlát, meg van oldva. Na de halott nevében nem tudsz ilyet csinálni. Ha meg kiderül, hogy te a halott nevében jártál el a saját javadra, az gondolom erősen nem szerencsés.

csak vhogy belekeveredett az amerikai szál

Én kevertem ide mint példa, bocs, tényleg nem ide tartozik (bár örülnék, ha ez is ki lenne tárgyalva). Igazából az érdekelne, hogy ennél a joint számlánál vajon halál esetén mi az eljárás, jön-e le valami illeték.

Próbáltam utánaolvasni, ha jól értem az írek meg a dánok EU-n belül külön kezelik az öröklést, szóval az ír törvények lennének érvényesek:

Dánia és Írország nem vesz részt a rendelet elfogadásában. Ennek eredményeként az e két tagállam hatóságai által kezelt, határokon átnyúló öröklési eljárásokra továbbra is a saját nemzeti szabályai az irányadók.

[ Szerkesztve ]

-

julius666

addikt

Ez logikusan hangzik, de sajnos akkor is logikusan hangzott volna, amikor a tavalyi év során verbális intervencióval verték szét az árfolyamot ("itt a kamatemelés vége", konkrétan 2x is elsütötték ezt a viccet). A kecske is éhen maradt, a káposzta is elfogyott. Ezek után szvsz kár logikára alapozni.

3. szcenárió, csak hogy az igen/nem mellett egyéb is le legyen fedve: az MNB nem lazít, hanem majd a Marciminiszter lazít unortodox módon, lehetőleg a hétvégén, amikor zárva vannak a piacok.

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

julius666

addikt

válasz

stingy2

#91156

üzenetére

Nem volt kérdés, hogy törvényes-e vagy sem, a kérdés inkább a lehetséges következményekre vonatkozott, illetve azok esélyeire. Azt teljesen megértem, hogy valaki nem akar - főleg fiatalon - különösebben energiát feccölni az öröklés kérdésébe (én se btw). Az viszont nagyon nem mindegy, hogy igen komoly jogi tortúrát hagy-e potenciálisan hátra az ember. Pláne olyanokra, akik vélhetően nem büfék ilyen téren (feltételezem másoknál is az intézi elsősorban a ügyeket, aki amcsi brokinál tartana számlát), illetve egyébként is nyakig ülnek a szarban a gyász meg az ügyintézés miatt. Sajnos van friss személyes tapasztalatom, nem kívánom senkinek. A gyász részt közhely hogy nem, de az ügyintézést se, hónapjaim mentek rá el összességében. Pedig nem voltak nagy rejtvények a sztoriban, magyar intézményeknél volt szétszórva a vagyon/ingatlanban.

Bocs, hogy ennyire erőltetem itt a témát, csak egyrészt ritkán merül fel, holott szerintem nem offtopic, illetve bízom benne utána járt azért valaki. Néha tök primitív adózási kérdéseken is ki tud alakulni itt komoly vita (pl. kell-e adózni deviza árfolyamnyereség után), közben meg általánosan elfogadott, hogy okosba' haza kell rángatni halott vagyonát USA számláról.

-

julius666

addikt

A kockázat azt jelenti, hogy be is szophatod. Gondolom tudatában voltál annak hogy kockázatos dolgot csinálsz amikor meghoztad a döntést. Akkor meg? Utólag kár keseregni, elsüllyedt költség. Tanultál belőle legalább, ha más nem, akkor azt, hogy nem olyan combos a kockázattűrésed, mint gondoltad.

BTW ha a covid beszálló alatt a nagyobb részét normális ETF-be toltad és nem kaszinóztad el valami marhaságra, akkor bőven nyerőben vagy. Ha állampapírba, akkor RIP. Bár még mindig lehet mákod, lehet visszanyered kövi 2 év alatt PMÁP-on amit """elbuktál""" az ingatlan áremelkedésen, főleg ha az árak ténylegesen esni kezdenek BP-n is.

[ Szerkesztve ]

-

#91232

julius666

addikt

concret_hp

#91227

julius666

addikt

válasz

concret_hp

#91227

üzenetére

concret_hp

#91227

üzenetére

Egyrészt egyáltalán nem vagyok biztos abban, hogy az infla még felfelé megy (sőt), másrészt a forint árfolyamot nem határozza meg a forint infla, inkább fordítva. A forint árfolyamot a külker mérleg, a forint befektetési eszközök vonzereje (leginkább az elérhető forint kamat), meg a devizatartalék mérete határozza meg.

-

julius666

addikt

válasz

Hi!King

#91241

üzenetére

Ez a gondolatmenet helyes. Ha újra elolvasod a hszem akkor a kettőnk hozzászólása között nincs is ellentmondás.

Nézd meg mire válaszoltam, úgy jobban érthető amit írtam.Én egyébként a jelenlegi szintről csökkenő (de továbbra is magas) inflával ÉS mellé szép lassan romló forinttal számolok. Ez talán ami a kormánynak leginkább az érdekét szolgálja. Aztán ha beesik megint valami black swan akkor megint jön a beszakadás meg fejetlenség, de erre elég nehéz tervezni sajnos.

#91242 concret_hp:

Mivel a 18% O/N kamat inkább a forint árfolyamstabilitását hivatott szolgálni, az meg jól láthatóan pipa, azt simán kivezethetik. Nyilván az alapkamat vagdosásáról csak utána, következő körben lehet szó.Ettől függetlenül amit eredetileg írtál nem igaz. Lehet csak rosszul fogalmaztál persze.

[ Szerkesztve ]

-

#91248

julius666

addikt

PredatorZoli

#91244

julius666

addikt

válasz

PredatorZoli

#91244

üzenetére

Ezzel szemben a múltbeli adatok azt mutatják, hogy sokkal gyakoribb volt a csökkenő EPS esetén a növekvő árfolyam, mint a csökkenő!!!!

Év/év adatokra vonatkozik a statisztika, ennek így ki tudja mennyi értelme van. Ha év első felében esik az S&P500, majd második felében hiába esik még az EPS, de az indexek már visszakorrigálnak (mert a tőzsde a jövőt árazza és már kifelé megyünk az ingoványból), akkor az a statisztikában "csökkenő EPS, növekvő indexek" kategóriába kerül, hiába volt közben egy esés (ha jól értem hogy számítódnak az éves értékek). Kb. csak a hosszú medvék jelennek meg reális értékkel a statisztikában. 2008 és a dotcom lufi.Szerintem senki nem azt mondta, hogy meg kell várni, amíg padlóznak a bevételek és akkor lesz a tőzsdei mélypont. Hanem hogy soft landing van beárazva a piacba jelenleg, szerintünk meg nem az lesz.

Valszeg onnan tudjuk majd meg, hogy bejönnek a várakozásaink, ha lefordulnak az indexek. Aztán utána majd megkeresi hozzá a sajtó a rákövetkező hetekben-hónapokban a mögöttes okokat. Legvégén meg hivatalosan is bejelentik majd a válságot (visszadátumozva), addigra a tőzsdei mélypont persze rég megvolt.

Egyébként ez a rész a videóból releváns és jó, ennek értelmét is látom, ellentétben a videó első felében tárgyalt adatbányászattal: [link]

-

#91252

julius666

addikt

PredatorZoli

#91251

julius666

addikt

válasz

PredatorZoli

#91251

üzenetére

Erre gondolsz (csak hogy ha más is hozzá akarna szólni, könnyen megtalálja).

Én se úgy gondolom, hogy 1-1 a korreláció az EPS és a részvények árazása között. A tőzsde a jövőt árazza, a várakozások számítanak, kamatkörnyezet, stb.Ahogyan COVID alatt történt, nyilván belocsolhat a FED bármikor egy vagon pénzt a piacra, meg levághatja a kamatot 0-ba, ilyen esetben a (közelmúltbeli) bevételek a kutyát nem érdekelnék. Csak attól tartok komoly indok nem fog ilyet tenni a FED, lévén hogy pont jól megégették magukat vele. A komoly indokhoz meg tőzsdei esés is tartozik azért jellemzően.

[ Szerkesztve ]

-

julius666

addikt

válasz

attiati

#91250

üzenetére

attiati

#91250

üzenetére

A klasszikus szigorítási ciklushoz képest itt annyiban más, hogy már a szigorítási ciklus elején tudja a fed, hogy árt.

Szerinted régebbi ciklusokban milyen céllal szigorított a FED? A barátság és a szeretet jegyében?

Még a soft landingos erőlködés is stimmelt, egyedül talán Volckerék álltak csak úgy hozzá, hogy akkor most tényleg odavernek, csak menjen le a (nagyon magas és ragadós) infla. -

-

julius666

addikt

válasz

attiati

#91270

üzenetére

Úgy értem, hogy van olyan szigorítás, ahol nem akar landolni, csak lassítani.

Igen, de pont ez a soft landolás.

A soft landing, in economics, is a cyclical slowdown in economic growth that avoids recession.0 növekedést (amit te landolásnak gondolsz szerintem) nem célozza soha a fed, mert azt lehetetlen eltalálni. Lassítás a cél mindig.

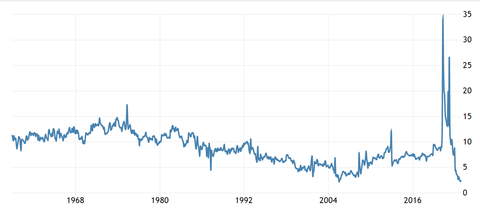

Vicces a lenti ábrán, hogy 1975-ben jött a recesszió (szürke szakasz) és egy 50%-os részvénypiaci esés és úgy ítélték meg, hogy az infláció tetőzése előtt (kék vonal) mehet a kamatvágás (piros vonal).

Erre szokás mondani, hogy a FED jellemzően addig emel, amíg el nem törik valami. Nem azért, mert az lenne a cél, hanem mert általában előbb történik meg, mint az infláció lemenne. A kialakuló recesszió meg már önmagában dezinflációs hatású.

[ Szerkesztve ]

-

julius666

addikt

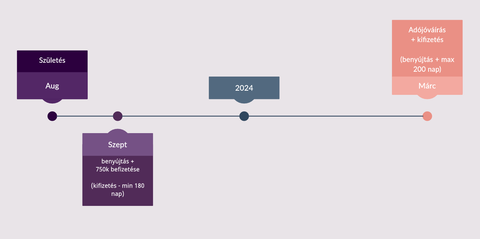

Más téma: úgy néz ki, családban nem várt bővülés fog történni (tesómék). Ha jól értem pénztáros adójóváírás úgy működne, hogy 180 nappal szülés előtt be kell tolni a lóvét, ami szülés után vehető csak ki, az adójóváírás meg jövő tavasszal történne meg (kb mikor? március?). Az adójóváírás önmagában lehet a PMÁP hozamát se termelné ki, viszont úgy, hogy a gyerek után visszakapott pénz leköthető megint, megérheti (az aktuálisan elérhető befektetési lehetőségektől függ).

Páraknak ha jól rémlik van innen tapasztalatuk ezzel. Mennyi idő szülés után kb amíg pénzéhez jut az ember? Mekkora szopás a papírmunka?

-

julius666

addikt

válasz

tomazin

#91289

üzenetére

Jól értelek hogy a 180 nap a befizetésre nem a szülésig számít, hanem az igénylésig (amit a szülés után x napig kell benyújtani)? Az úgy sokat javítana a képleten.

Konkrét példa: tfh a gyerek aug végén születik. Generalinál elég kb. akkor nyár közepén befizetni a zsét, év végén meg benyújtani a szülésre az igénylést?

-

#91297

julius666

addikt

Oppenheimer

#91288

julius666

addikt

válasz

Oppenheimer

#91288

üzenetére

Oppenheimer

#91288

üzenetére

Nálam talán ez nem para, a Wise cashbacken kívül nem lesz semmi kérdőjeles várhatóan (azt lehet leszarom meg, ha szemet szúr a navnak majd akkor foglalkozok vele).

De köszi a figyelmeztetést, tesómnak szólok azért majd!

-

julius666

addikt

Ez az OTP-s leírás talán a leghasználhatóbb azok közül amik eddig szembejöttek, köszi szépen! Meg a többieknek is, akik válaszoltak!

Ezek szerint totál félreértettem (jó félrevezető fos cikkekkel van tele a net), intézni az egészet + befizetni igazából a gyerek születése után érdemes. Augusztusi születés esetén ez a menetrend akkor kb. stimmelhet, nem? (Nem személyesen neked szól a kérdés, más is válaszolhat!)

Illetve ha jól értem így a befizetett összeg mellett a jóváírás is kiszedhető a gyerekre, csak a nyomtatványon a jóváírással növelt összeget kell feltüntetni.

Ez így elég jó hozam, ezért megéri már szarakodni.

#91320 tomazin:

Közben látom részben megválaszoltad, köszi! (Félbehagytam más elfoglaltság miatt a kommentem és nem néztem mi jött a fórumon közben)Ez a 200 nap akkor egy fix dátum? Nem igényelhető "hamarabbra" a kifizetés?

[ Szerkesztve ]

-

julius666

addikt

válasz

julius666

#91325

üzenetére

julius666

#91325

üzenetére

Hülye vagyok, PredatorZoli írta, hogy előbbre hozható igény szerint az utalás. Ez így tök jó.

Még annyi kérdésem van, hogy a Generali oldalán van ilyen kiemelés

2023. május 01-jétől a szolgáltatást kizárólag a pénztártag igényelheti.

Ez mit akar jelenteni? Eddig ki igényelhette, ha nem a pénztártag? -

#91332

julius666

addikt

PredatorZoli

#91328

julius666

addikt

válasz

PredatorZoli

#91328

üzenetére

A szolgáltatásra jogosult, vagyis aki szül.

+ házastársa + testvérei, nem? Nyilván mindenki a saját számlájáról (eleve így is van csak értelme, ha az adóvisszatérítést ki akarjuk maxolni).

Egyébként meg mivel 25 és 30 év közötti anya lesz tesóm, ha jól értem neki gyakorlatilag nem is lesz SZJA-ja, szóval neki pont értelme se lesz szarakodni pénztárral.

Tesómék ügyintézős kérdésekben eléggé madarak, én segítenék nekik benne. Eddig nyilván 0 közöm volt ilyesmihez, most kapkodom csak a fejem, milyen egyszerű családtámogatási rendszer is van itthon.

Ebből kifolyólag btw ha valaki el is misseli a szülést, még ezzel is az éves keret többszöröse kirántható.

Van annak bármi értelme? Úgyis csak 150k erejéig van a visszatérítés, nem? Afelett csak a pénztár zsebe van tömve. Amit írtál CSED-GYED dolog eleve nem tiszta nekem SZJA hiányában.

Szerk: kövi kommented alapján kezdem kapizsgálni mire gondoltál, köszi szépen!

Ez elsősorban a szülőnek szólna gondolom, de hogy kvázi SZJA mentessége lesz megette a fene, nem?[ Szerkesztve ]

-

julius666

addikt

válasz

tomazin

#91396

üzenetére

Pattogni valódi piaci verseny esetén lehet, ha ilyen nincs, akkor sajnos a cég az atyaúristen. Lehet lázadozni, de te szopod be úgyis. EU-n belül meg arra, amire stingy2 használná a brókerét (aktív kereskedés szabályrendszer alapján) nincs nagyon értelmes alternatíva. Elég sok munkája van ebben btw az EU-s szabályozóknak, saját sírját ássa ez a kontinens.

Saját példa: amikor a Revolut pár éve engem szopatott, olyanokat kért be amihez semmi köze (vállalkozói szerződéseket, számlákat) könnyen el tudtam küldeni Kumart melegebb éghajlatra, hiszen ott a Wise. Ha nem lenne más, mint a Revo, akkor kénytelen lettem volna lenyelni a békát én is. A hazai bankoknál devizázás felára már nem érte volna meg a szabadságharcot, százezreimbe került volna.

-

-

julius666

addikt

Az, hogy pár hónapos lejáratú kötvény közel 5%-ot mozog ide-oda napon belül, nem vehető időszakosan, stb. az rendszerhiba. Most hogy azért rendszerhiba, mert gizike elaludt és kiengedte a valós árfolyamot, aztán csak később kapott észbe és írta át a mesterségesre, vagy valami bug van az árfolyamszámító algoban már nekem lényegtelen. Elképesztően gáz amit az államkincstár művel tavaly óta.

#91447 emvy:

Stimmelt az árfolyam amikor én számolgattam magamnak pedig, tényleg kb. annyival volt olcsóbb (legalábbis a listában...), mint amennyit hozott volna szerintük. -

julius666

addikt

válasz

Uyuarasy

#91475

üzenetére

Uyuarasy

#91475

üzenetére

Tuti, hogy kézzel nyúlnak bele ilyenkor, amikor félremegy valami. Ezzel btw nem is lenne feltétlenül baj.

Számomra ami teljesen elképesztő, hogy ezek a szerencsétlenkedések lassan 1 éve tartanak (a háború után borult meg annyira a kamatkörnyezet, hogy a hibákból akár nekünk halandóknak is arbitrázs lehetőségek adódjanak). Nem igaz, hogy nem tudták 1 év alatt újragombolni a kötvény árazós workflowt. Folyamatosan megkárosítják az adófizetőket és/vagy befektetőiket ezekkel a hibákkal.

-

julius666

addikt

Annyira nem kell sajnálni, tavaly az egyik bénázásánál az államkincstárnak már-már látható összeget sikerült összeharácsolni*, úgy tűnik Ludas Matyi módjára háromszor veri le rajtam a kincstár amit akkor nyertem.

Az első szopatásuk (az 51/G spread széttolása pont amikor venni akartam) az jobban fájt, na ott igen kemény elmaradt hozamról volt szó. Ez a mostani ahhoz képest apró. Na de majd a 3., az fog igazán fájni!

*volt egy loophole a kötvények árazásában pár óráig és ide-oda váltogatva lehetett folyamatosan pénzt keresni

-

julius666

addikt

válasz

j0k3r!

#91547

üzenetére

j0k3r!

#91547

üzenetére

FED kamatdöntéshez adalék: ezt ajánlom megtekintésre

Gyakorlatilag 100%-ig a 25 bázispontos emelés van beárazva. Mivel az ténylegesen kizárható, hogy ennél kevesebbet emelne (=nem emelne már tovább) a FED, ezért gyakorlatilag nem tud pozitívan meglepődni a piac. Esetleg Powell beszédéből megint kiragadható valami pozitív szókapcsolat, bár ezeknél az okfejtéseknél inkább azt szoktam érezni, hogy a random beszéd közbeni/utáni emelkedéshez keresett csak utólag valami okot a sajtó. Esetleg bebugolt a beszéd értelmező HFT botok szentiment elemző neurális hálója

.[ Szerkesztve ]

), illetve hogy milyen konstrukcióval (lásd 51/G spreadek).

), illetve hogy milyen konstrukcióval (lásd 51/G spreadek).

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Mini PC

- Politika

- Mikrokontrollerek Arduino környezetben (programozás, építés, tippek)

- Autóápolás, karbantartás, fényezés

- 2 nm-en készülhet az Exynos 2600

- Debrecen és környéke adok-veszek-beszélgetek

- Kávé kezdőknek - amatőr koffeinisták anonim klubja

- Linux - haladóknak

- Kerékpárosok, bringások ide!

- Fotók, videók mobillal

- További aktív témák...

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen