-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

BeZol

őstag

Infláció + 3%, tehát évi 3% reálhozam.

Emelkedő inflációs környezetben nem túl szerencsés, stagnálóban rendben van, csökkenőben pedig elég jó.

Havi 5ezret utalva kimaxoljuk az állami támogatás 6ezer Ft-ját, ilyenkor:

1.140.000 Ft befizetésre kapunk 562.924 Ft kamatot. És ez reálérték, tehát az infláció feletti +3%-kal számoltam, magyarul 19 év múlva, mikor lejár a papír (pl. 2020 februári 2039 februárban jár le), akkor az 1.702.924 Ft-nyi mai pénznek felel meg. Ez 49,37%-os reál-hozam 19 év alatt.

Ha ez fix havi átutalással történik, akkor pl. én bankom ezért von le talán 50Ft-ot havonta (mert előre rögzített havi utalás) + utalási díj. Azt nem tudom, hogy 19 év után kivételnél milyen költség léphet majd fel.

Ez ugye közel 2 évtized.Az alternatíva pedig:

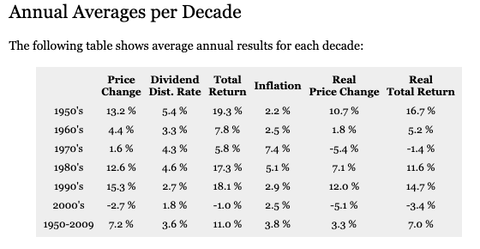

S&P500 árfolyamváltozása + osztalékfizetések - infláció -->

Tehát elmúlt évtizedekben az éves reálhozamok -3,4% és +16,7% között szórtak 2009-ig.

Ezt tudtommal indexkövető ETF-fel lehet lekövetni (ilyenkor osztalékfizetés is jár, ami viszont lehet h csak az ETF árfolyamát növeli meg), de ezeknek is van vmekkora havi költsége + ugyan úgy utalási díjak is. (én még sosem vettem, valaki aki vett, biztos tudja hogyan működnek pontosan és majd megírja a körülbelüli költségeket)Babakötvényre visszatérve:

Mi a cél, mekkora összeg álljon a gyerek rendelkezésére? Hiszen ő rendelkezik majd felette, és nem a szülők.

- pl. 3+2 év költségtérítéses egyetem finanszírozása? Félévenként 250ezer Ft-tal számolva 2,5m Ft (és akkor ügyes volt, mert nem csúszott egy félévet sem!) --> az havi 7570 Ft

- mellé egy viszonylag oké használt autó 2,5m Ft-ért? Az már összesen 5m Ft! --> havi 15.625 Ft

- és akkor lehetne albérlet árát is előre összegyűjteni, vagy akár egy lakás árát is...

További havi utalási számok "reál" eredménye:

20ezer --> 6.359.591

25ezer --> 7.911.814

30ezer --> 9.464.036

45ezer --> 14.120.703

60ezer --> 18.777.371

75ezer --> 23.434.038

90ezer --> 28.090.706

105ezer --> 32.747.373Szóval havi 105ezret felutalva vehet a gyerek magának egy akkor 60 éves panelt (vagy egy lyuk garzont belvárosban) + egyetem + kocsi (mindezt 23.940.000 Ft-nyi beutalt összegből).

Személyes vélemény:

Bármennyire is jól neveled a gyereket, elég ha vmi elkattan benne és már el is szórta a pénzt ha olyanja lesz (rossz társaság, kattant barát/barátnő, elmérgesedett szülő-gyerek viszony, akármi), ugyanakkor a havi 5ezer Ft-os utalásos verziót az állami támogatás kimaxolása miatt mindenképp érdemes futtatni, ill. ha rokonság anyagilag támogatná a gyereket, akkor azt is érdemes babakötvényre fordítani ha épp "mindene megvan".Nálunk havi 5ezer Ft-os verzió biztosan pörög majd.

A magam részéről elkövetkező tőzsdekrach-ok után kb. all-in-t nyomok minden megtakarítással, majd mikor legalább a korábbi csúcsokhoz érnek az árfolyamok, utána majd agyalok a kiszálláson, de gyakori h bőven felülmúlja a korábbi csúcsokat, szóval majd érzéssel vhol.

mgoogyi

mgoogyi PredatorZoli

PredatorZoli