-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#116738

PredatorZoli

Topikgazda

net91

#116733

PredatorZoli

Topikgazda

net91

#116733

PredatorZoli

Topikgazda

válasz

net91

#116733

üzenetére

net91

#116733

üzenetére

Azért jó egy hosszabb távot vizsgálni, mert abban több féle időszak volt amikre más-más tulajdonságok voltak igazak. Ha egy 30-40 éves távot néz meg az ember, abban már van több bear market (különböző kiváltó okokkal), és van benne olyan időszak amikor a growth ment jól, meg van benne olyan is amikor a value ment jól meg olyan is amikor nagyon semmi, illetve van benne olyan időszak amikor egyes faktorok felül teljesítettek másszor pedig alul. Ha tehát egy olyan hosszabb távot nézel ami egy szinesebb képet fest le, akkor az aránylag reprezentatív lehet a jövőre nézve abból a szempontból, hogy különböző helyzetekben mire lehet számítani.

[ Szerkesztve ]

-

#116768

PredatorZoli

Topikgazda

HussarF

#116764

PredatorZoli

Topikgazda

válasz

HussarF

#116764

üzenetére

HussarF

#116764

üzenetére

Az a baj, hogy ez az egész nagyon macerás (meg kell egyedileg állapodni és aztán személyesen együtt elmenni egy MÁK-ba), és van benne bőven kockázat is (előbb a pénz lesz átutalva vagy a papír? Az egész a jelen formájában a csalások melegágya lehet...).

Ezek miatt nem lehet a piaci ára olyan mintha egy tökéletesen működő másodpiacon lenne, mert a fentebbi pontjaim miatt az úgy a vevőnek marhára nem éri meg a vesződést és a kockázatot. -

#116775

PredatorZoli

Topikgazda

Brandynew

#116773

PredatorZoli

Topikgazda

válasz

Brandynew

#116773

üzenetére

Brandynew

#116773

üzenetére

Írhatsz te akármilyen szerződést, ha ennek ellenére átvernek az csak arra lesz jó hogy ugyanúgy évekig pereskedj aztán vagy visszakapod a pénzed vagy nem. Itt nincs biztos megoldás.

Azon túl ha ügyvédet vagy közjegyzőt vonsz be, akkor annak a díja az ügyértékkel lesz arányos (például 0,5-1%), így nagyobb összegnél nem ezek a tételek jelentkeznek amiket te írtál hanem jóval nagyobbak, a többszörösük. -

#116777

PredatorZoli

Topikgazda

Brandynew

#116776

-

#116779

PredatorZoli

Topikgazda

aAron_

#116778

PredatorZoli

Topikgazda

válasz

aAron_

#116778

üzenetére

aAron_

#116778

üzenetére

Inkább a pénzt érdemes letétbe helyezni, tehát így: Elmegy az eladó és a vevő az ügyvédhez, megírják az adásvételit, a vevő elutalja a pénzt az ügyvéd letéti számlájára, elmennek a kincstárba, átvezetik az értékpapírt, majd az így kapott átvezetési igazolást elküldik az ügyvédnek aki továbbutalja a pénzt a vevőnek. Így a tuti.

-

#116796

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

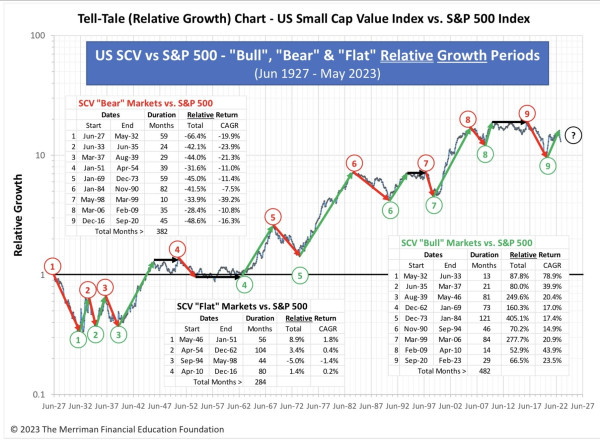

A nap ábrája számomra.

Jól látható, hogy kb 100 éves távon vizsgálva az s&p500 és a us scv viszonyát, néhány megállapoítás tehető:

A 100-éves időszak kb 33%-ában az scv alulteljesítette az s&p-t

A 100-éves időszak 25%-ában a kettő együtt mozgott

A 100-éves időszak 42%-ában az scv felülteljesítette az s&p-t

És összességében a 100 év alatt az scv tízszeres teljesítménnyel rendelkezett mint az s&p. Ez azért eléggé tekintélyes.

Ugyanakkor a többlethozam eloszlása olyan, hogy 7-19 éves igen volatilis együttmozgással töltött időszak után van egy-egy rövid időszak amikor nagyon megtépik és akkor realizálódik a többlet hozam.

Ebből az a tanulság, hogy az scv-re hatványozottan igaz az, hogy csak igen-igen hosszú időtávon javallott tartani, még hosszabb távon mint alapvetően a részvényeket, ugyanis a felülteljesítés realizálódása évtizedeket is igénybe vehet.

-

#116798

PredatorZoli

Topikgazda

Oppenheimer

#116797

PredatorZoli

Topikgazda

válasz

Oppenheimer

#116797

üzenetére

Oppenheimer

#116797

üzenetére

A Dimensional kutatásaiból van, róluk pedig köztudott, hogy az scv az egyik specialitásuk, ha valaki akkor ők mindent is tudnak róla.

Az SCV meghatározásánál a Fama-French féle kutatási metrikákat használták, így tudták visszamérni.[ Szerkesztve ]

-

#116808

PredatorZoli

Topikgazda

Oppenheimer

#116805

PredatorZoli

Topikgazda

válasz

Oppenheimer

#116805

üzenetére

Ez egy nobeldíjas tanulmányra alapul ahol egzakt formulák és metrikák vannak, nem sarlatánság.

[ Szerkesztve ]

-

#116812

PredatorZoli

Topikgazda

Oppenheimer

#116810

PredatorZoli

Topikgazda

válasz

Oppenheimer

#116810

üzenetére

Dimensional.com-on sok cikk van ami ezzel foglalkozik (és a cikkek mögött rendes tanulmányok, nem csak blogcikk). Egyébként az hogy 100 év alatt 10x lett egy s&p-hez képest, az teljes mértékben egybevág azzal, miszerint a small cap value éves szinten átlagosan 2-3%-al felülteljesíti a piacot. 2,5%-al számolva ki is jön 100 év alatt a 10x előny, és ez a lényeg. A korábban linkelt ábra pedig mutatja hogy ennek a realizálódása mennyire nem egyenletes hanem időnként kiugró időszakok összességének eredménye.

-

#116816

PredatorZoli

Topikgazda

kovaax

#116815

-

#116860

PredatorZoli

Topikgazda

Kepe2020

#116859

PredatorZoli

Topikgazda

válasz

Kepe2020

#116859

üzenetére

Kepe2020

#116859

üzenetére

Nem érted. Egy ETF-nek a teljes költségének csak egy (kis) része a TER, a nevével ellentétben ez nem a teljes költség (ezt a többség akár csak te, nem tudja...). Ehhez még hozzá kell adni az ETF-en belüli tranzakciós költségeket (ami annak a költsége hogy az alapban cserélődnek cégek) valamint az osztalékszivárgási veszteséget. Egy olyan ETF, aminek a TER-je 0,2%, a teljes költsége jellemzően 0,5-1,5% körül van!! A VWCE teljes költsége például 0,5% míg a terje csak 0,22%. A JPGL TER-je 0,2%, a teljes költsége 1,1%.

Ezek az alapok éves jelentéseiből fejthetőek vissza.

És csak ezen felül van a te személyes vételi költséged és az esetleges tartás költsége, ettől most tekintsünk el év vegyük nagyon alacsonynak. -

#116951

PredatorZoli

Topikgazda

Monstersnake

#116950

PredatorZoli

Topikgazda

válasz

Monstersnake

#116950

üzenetére

Monstersnake

#116950

üzenetére

Ha korábbi, jobb állampapír van rajta ami már nem kapható, például a még magas kamatot fizető PMÁP, akkor ez így annak az elkótyavetyélése, így ez semmiképp sem jó....

-

#117052

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Az életbiztosításról az én véleményem:

-Szerintem nem attól függ hogy kell-e vagy nem hogy a biztosítás összege és a megtakarítás milyen arányban van mert ki tudja milyen összegre köt az ember biztosítást, túl sokra netán túl kevésre.

Szerintem az a fontos, hogy a felhalmozott vagyon az hány évnyi megélhetését tudja biztosítani a hátrahagyottaknak. Ha ez 20 év felett van (vagy ha elég addig a pénz amíg a legkisebb gyerek elvégzi az egyetemet), akkor véleményem szerint nem érdemes életbiztosítást kötni.

Vitatkoznék azzal, hogy mindenképp megéri a dolog. Ne felejtsük el, hogy a várható értéket tekintve egy óriási losing game a dolog, vagyis ha egyfajta befektetésként tekintünk rá, akkor nagyon rossz konstrukció (márpedig ha valaki 500 millás vagyon mellé köt egy 50 millás biztit jó ha van alapon, az nemigen értelmezhető máshogy véleményem szerint....olyankor semmi de semmi értelme). Akkor van rá szükség, ha egy alacsony valószínűségű haláleset nagyon rossz helyzetbe hozza a hátrahagyottakat. Ha nem ez a helyzet, akkor érdemben várhatóan jobban jár a család, ha az erre szánt összeget is inkább befekteti az ember.

Arról is érdemes pár szót ejteni, hogy bizonyos esetekben a biztosítás az a biztonság hamis illúzióját kelti. Ha utólag a biztosító kitalálja hogy azért történt a dolog mert felelőtlen voltál, nem fizet. Ittas voltál nem fizet. Ha az volt az utolsó szó amit hallottál, hogy allahuakbar, akkor nem fizet. Ha egyéb apróbetű van, nem fizet. Tehát ne tekintsen senki úgy rá, hogy ez egy tuti dolog. Egy eleve alacsony valószínűségű eseményből még számos esemény ki is van zárva... Aki eleve felelős életet él, annál a valószínűség nagyon alacsony. Ha valaki felelőtlen, akkor annál magasabb de akkor nem fog fizetni.[ Szerkesztve ]

-

#117065

PredatorZoli

Topikgazda

dzsentri

#117059

PredatorZoli

Topikgazda

válasz

dzsentri

#117059

üzenetére

dzsentri

#117059

üzenetére

Nekem van egy kollégán, 35 éves, 2 kisgyereke van, és hetente legalább 2x leissza magát és részegen mászkál a városban. Amikor többen mondtuk neki, hogy nem túl felelős magatartás amit folytat, azt mondta, hogy van életbiztosítása. Az már nem zavarja, hogy az amivel általában kockáztatja az életét, pont nem fizetne semmit adott esetben.

Placebóért fizetni elég luxus...[ Szerkesztve ]

-

#117068

PredatorZoli

Topikgazda

pictigjis

#117067

PredatorZoli

Topikgazda

válasz

pictigjis

#117067

üzenetére

pictigjis

#117067

üzenetére

Te elolvastad amit eredetileg írtam? Nem mondtam azt, hogy egy gyerekes ember akinek nincs megtakarítása, ne kössön. Abban az esetben ez pont indokolt lehet.

Azt mondtam, hogy ha valakinek van annyi megtakarítása amivel 20 évig elélnek a hátrahagyottak, és/vagy legalább addig amíg a gyerekek saját lábra tudnak állni érdemi kompromisszum nélkül (tehát nem kell idő előtt otthagyni az iskolát, el tudja végezni a választott egyetemet stb), akkor nem érdemes kötni biztosítást. Ha ez utóbbi állításommal vitatkozni szeretnél akkor szívesen várom az ellenvéleményedet indoklással, de kérlek ne adj olyat a számba, amit nem állítottam és pláne ne személyeskedjünk. -

#117147

PredatorZoli

Topikgazda

avl

#117146

-

#117181

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Nemrég jóváírták az Újpillér EP-ben az első negyedéves hozamot. Mivel az év első napján fizettem be, így egyszerűen/pontosan tudom kiszámolni a hozamot.

Az első negyedévben ~2,6% hozamot írtak jóvá, ami azt jelenti, hogy az amibe tették a pénzeket, valamivel több mint éves 10%-os hozam időarányos részét hozta az első negyedévben. Tekintve hogy az egyszerű diszkont kincstárjegyek hozama ez alatt van, nem tudom mibe fektetik a pénzeket, de egész jól csinálják (szerintem). -

#117245

PredatorZoli

Topikgazda

tomazin

#117244

PredatorZoli

Topikgazda

válasz

tomazin

#117244

üzenetére

tomazin

#117244

üzenetére

Elvileg azért, mert így garantálod hogy a 7 év múlva befizetett pénzre is ez az átlaghozam jöjjön be, míg egy FIX-mápnál még azt se tudod hogy fél év múlva kaphatónak milyen kamata lesz, nemhogy 6-8 év múlva, és a pénzt ők folyamatosan akarják betenni, nem most 1 összegben (mert ugye értelemszerű hogy most egy összegű befizetéssel ennél jobban is el lehet érni).

Magyarul ennek a kunstrukciónak akkor van értelme, ha valaki arra számít, hogy egy csökkenő kamatpálya lesz és megint visszatérnek az 5% alatti állampapír kamatok és azok utána évekig fenn is maradnak. Ha marad hosszabb időtávon a magasabb kamatok kora, vagy újra fellángol az infláció, akkor nem fogja megérni a dolog annyira.

Szerintem se nem túl jó (annyira nem magas hozam), se nem túl rossz (egyszerű és biztos a hozama). A bankbetétnél, számlapénznél jobb.Hogy a kérdező kérdésére válaszoljak: Igen, közvetítőkön keresztül jobb konstrukciót lehet elérni, mintha direkt a bankkal szerződnél. De ne ajándékutalványossal szerződjetek ha szerződtök, hanem olyannal, aki az induló számlanyitási díjat tudja elengedni (ami aránylag magas, százezres nagyságrendű tétel). Ha persze ők ezt is tudják és még amellé adják az utalványt, az úgy oké.

[ Szerkesztve ]

-

#117248

PredatorZoli

Topikgazda

torma99

#117246

PredatorZoli

Topikgazda

-

#117251

PredatorZoli

Topikgazda

D1Rect

#117250

PredatorZoli

Topikgazda

válasz

D1Rect

#117250

üzenetére

D1Rect

#117250

üzenetére

Ez nem államilag dotált konstrukció hisz már nincs rajta állami támogatás, így a szerződésben foglaltak az aláírás után nem változhatnak meg egyoldalúan.

Nem állítom hogy ez egy bomba üzlet, de el tudom képzelni azt akinek jó lehet. Kb hasonlóra jön ki mintha állampapírba fektetgetné a pénzét, csak a konstrukció természetéből adódóan egyszerűbb, elég egy állandó utalást beállítani majd 8 év után felvenni aztán valamire elkölteni vagy keresni neki más helyet.

Egy unit linkednél érdemben jobb.[ Szerkesztve ]

-

#117280

PredatorZoli

Topikgazda

Lisztok

#117276

PredatorZoli

Topikgazda

válasz

Lisztok

#117276

üzenetére

Lisztok

#117276

üzenetére

Nyiss az Ersténél egy értékpapírszámlát, utána azon belül egy NYESZ számlát, oda fizesd be félévente a 250 ezer összegyűjtött forintot, és az úgynevezett budapesti értéktősde alpiacán vásárolj meg s&p500 és DAX ETF-et.

Ha ezek a szavak tök kínaiak akkor kicsit olvass utána az interneten vagy kérdezgesd meg itt ami nem világos.

Ha 30 éved van nyugdíjig, akkor teljesen felesleges és hibás állampapírt venni erre a célra, ugyanis az még az inflációt is jó ha megveri, míg az ETF-ekkel érdemi reálhozamot tudsz elérni, ami ilyen időtávon létkérdés, ETF-ekkel az ö9sszegyűjtött összeg 30 éves távon a többszöröse lesz mint ha álampapírban gyűjtenéd. Az összefoglalóban is azért van írva hogy 5 éven belül ajánlott, mert ez egy rövid távú célokra való termék elsősorban (alacsony hozam, alacsony volatilitás) -

#117283

PredatorZoli

Topikgazda

Lisztok

#117281

PredatorZoli

Topikgazda

válasz

Lisztok

#117281

üzenetére

Mert ezeknek darabja elég sokba kerül (tört darabot nem tudsz venni), így a havi 40-50-ből nem jön még ki 1 se és a költség is sok lenne úgy. Ezért kell összevárni egy keveset és egybe megvenni egy adagot. A fél év csak egy kb szám volt, lehet 3-4-5 havonta is, ahogy összejön annyi amennyivel már érdemes.

-

#117335

PredatorZoli

Topikgazda

danna27

#117333

PredatorZoli

Topikgazda

válasz

danna27

#117333

üzenetére

Ha nem tudod mit érdemes venni, akkor tökmind1 hol nyitsz számlát, nem az a gond. Első körben a számlanyitás helyett rá kell szánni 1-2 hetet hogy utánnaolvass a befektetéseknek, azon belül is elsősorban az ETF-eknek, TBSZ-nek (buy&hold befektetési stratégia, megveszed és tartod hosszú távon, nem kereskedsz).

Ha már kirajzolódott egy kép hogy mit szeretnél, ahoz mérten fogsz tudni brókert választani. Kezdőként az Erste jó választás, illetve ha érzed magadban az affinitást akkor az IB kicsit bonyolultabb, cserébe olcsóbb. De akármelyikhez mész, amire a számlát megnyitod, már tudnod kell mit szeretnél venni mert azt sehol nem fogják helyetted megmondani. -

#117399

PredatorZoli

Topikgazda

hramon94

#117397

PredatorZoli

Topikgazda

válasz

hramon94

#117397

üzenetére

hramon94

#117397

üzenetére

Ha 1-2 éven belül el tudod költeni lakáscélra, akkor ne vedd ki, mert ennyi idő alatt nem nagyon van olyan biztos befektetés ami azt a 20%-ot behozná amiről le kéne mondanod ahhoz hogy át tudd tenni másba. Ha 1 éve kapcsoltál volna és akkor feltöröd, átteszed PMÁP-ba, akkor sokkal jobban jártál volna, dehát a tájékozatlanság ára általában milliókba kerül...

-

#117420

PredatorZoli

Topikgazda

szőröscica

#117418

PredatorZoli

Topikgazda

válasz

szőröscica

#117418

üzenetére

szőröscica

#117418

üzenetére

Írj nekik levelet. Vagy a futuressel 2 évig ki tudod nullázni magadtól is.

-

#117426

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Ma jött levél IBIE-től, hogy mostmár ott is elérhető lesz az automatikus deviza váltás és nem kell kézzel átváltani vásárlás előtt. Kínácsi leszek, hogy díjakban mivel jár jobban az ember, az automata váltásért számolnak-e fel valamit és milyen árfolyamot ad majd. Aki kipróbálja majd ne tartsa magában a tapasztalatot.

[ Szerkesztve ]

-

#117505

PredatorZoli

Topikgazda

avl

#117503

PredatorZoli

Topikgazda

Egy hosszú ETF-et megvéve teljesen bizonytalan lesz hogy 10 éves távon milyen hozamot fogsz realizálni, ugyanis szinte minden attól függ hogy 10 év múlva milyen hozamkörnyezet lesz a mostanihoz képest.

Akkor lenne fix a dolog ha direkt megvennéd a 10 éves kötvényt. Én úgy tudom, hogy IB-n lehet venni direktbe Treasury billt, és azt ezt pont tudja. Stingy tudja ezt hogy pontosan hogyan. -

#117550

PredatorZoli

Topikgazda

Tesztelo.hu

#117548

PredatorZoli

Topikgazda

válasz

Tesztelo.hu

#117548

üzenetére

Tesztelo.hu

#117548

üzenetére

A biztosítást ki kell dobni a fenébe, a minőségi, alacsony kamatú és költségű, piaci hiteleket meg kell tartani. Ennyire egyszerű.

-

#117561

PredatorZoli

Topikgazda

D1Rect

#117558

PredatorZoli

Topikgazda

válasz

D1Rect

#117558

üzenetére

A végtörlesztést és a visszaváltást a kamathoz hozzámosni nem korrekt számítási metódus, mert a kamat egy éves költség, a másik meg egy egyszeri fix díj a kiszálláskor.

Én véleményem az, hogy már akkor is a hitel+befektetés a jobb választás, ha csak pont ugyanannyi vagy nagyon hasonló a hozam és a hitelkamat. Ennek az az oka hogy a magasabb likviditás sokkal több lehetőséget fog biztosítani a későbbiekben. -

#117575

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Új pillér most a legjobb választás (szerintem)

mgoogyi

mgoogyi PredatorZoli

PredatorZoli