- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- Vakegérke: NyalóVilág: tizenegy, nem babra megy - VV11 - Való Világ 11

- ubyegon2: Airfryer XL XXL forrólevegős sütő gyakorlati tanácsok, ötletek, receptek

- SirRasor: Garmin Venu SQ és Garmin HRM-Dual összehasonlítása, avagy kell-e a szíj?

-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#56298

PredatorZoli

Topikgazda

Csabroncka

#56296

PredatorZoli

Topikgazda

Csabroncka

#56296

PredatorZoli

Topikgazda

válasz

Csabroncka

#56296

üzenetére

Csabroncka

#56296

üzenetére

Akkor viszont ez részedről egy érvelési hiba volt, mert a te környezetedet kivetítetted és általánosítottad, hogy "nem lehet". Lehet, de nem ez az általános, ezzel én is tisztában vagyok, így aztán nem gondolom hogy birzasztó lenne a helyzet, de azt se hogy nagyon fényes.

Diákként egyébként azért is tudsz többet keresni, mert töredékét kell adóznod. Csak SZJA, és nincs nyugalap, nincs TB, nincs EHO a munkáltatónak. Ha alájukversz és nem engeded hogy ezeket benyeljék hanem te kapod, akkor nettó 3 kiló az a munkáltatónak csak 370-be kerül kb.

Ennyit egy egyetemi időszaka második felében levő mérnök/IT-s megér, pláne ha talpraesett és tényleg jó az illető. -

#56306

PredatorZoli

Topikgazda

Lorden

#56303

PredatorZoli

Topikgazda

válasz

Lorden

#56303

üzenetére

Lorden

#56303

üzenetére

Én is hallottam hírét és eléggé megdöbbentem (bár azok a haverjaim, akik annál és a fékes multinál dolgoztak, arról számoltak be, hogy a tanulmányaik végére már kaptak annyit mint én kis cégnél vagyis zárkóztak, plusz jó ajánlatot is kaptak suli zártával. Én ennek ellentéte voltam, jó diákfizu aztán gyenge főállású ajánlat, de jól jártam mert a tapasztalattal és a végzettséggel kézben könnyű volt váltani).

Diákként kisebb/közepes cégnél éri meg dolgozni valami speckóbb bonyolultabb területen ahol sokáig tart betanítani újabb embert és leváltani téged, majd végzettként nagyobbnál, eddig tapasztalataim és látottak szerint.[ Szerkesztve ]

-

#56319

PredatorZoli

Topikgazda

PredatorZoli

#56271

PredatorZoli

Topikgazda

válasz

PredatorZoli

#56271

üzenetére

Van végülis ebben a cash out refinance-ban valakinek tapasztalata itthon? Több banknál is működik?

-

#56330

PredatorZoli

Topikgazda

Stanlee

#56328

PredatorZoli

Topikgazda

válasz

Stanlee

#56328

üzenetére

Stanlee

#56328

üzenetére

A Rafinál elvileg van erre lehetőség, hogy egy meglevő lakáshitelt úgy válts ki, hogy plusz képszépnzt is kivehetsz. (És ez lényegében cash out refinance) Nekem legalábbis ez jött le. "Egyetlen hitel" néven fut.

Ebben van egy ilyen opció, hogy "meglévő hitel kiváltása további hitelösszeg igénylésével"

Ezzel egybevág az is amit a kiszámolón írtak. -

#56332

PredatorZoli

Topikgazda

bayarena

#56331

PredatorZoli

Topikgazda

válasz

bayarena

#56331

üzenetére

bayarena

#56331

üzenetére

Azért is kérdeztem, hogy miért pont azt a kettőt hoztad fel mint ultimate választási lehetőség, mert abból amit most leírtál, a kettő közül egyik sem neked való. Ezek inkább kis összeggel való daytradelésre használatosak. Inkább mémplatformok semmint nagy összegű hosszútávú befektetés tartására alkalmatos platformok.

Neked egy nagyobb, megbízható, mégis alacsony költséggel működő nemzetköszi Brokerre van szükséged.

Én az interactive Brokers-et javasolnám.

Még annyi megjegyzés hogy ha kezdő vagy, akkor az egyedi részvényekkel szinte garantáltan pórul fogsz járni, jobban járnál inkább ETF-ek vásárlásával hosszú távon. Hasonló okokból a kriptó is hanyagolós téma.[ Szerkesztve ]

-

#56336

PredatorZoli

Topikgazda

bayarena

#56335

PredatorZoli

Topikgazda

válasz

bayarena

#56335

üzenetére

Igen, ezek a platformok amiket írtál nem egészen erre valóak amit te szeretnél.

"Egyedi reszveny tekinteteben olyanokra gondoltam, hogy Apple, Samsung, Google stb."

Hosszú távon nem a nagy és ismert nevek fogják neked a jó hozamot biztosítani (amik mindenkinek az eszébe jutnak, mint amiket te is írtál). Ha kezdő vagy akkor az egész piacot meg kellene venni ez All world ETF-el. Ha nem lennél kezdő akkor is ezt kéne tenni de akkor ezt már te is tudnád

-

#56347

PredatorZoli

Topikgazda

KMT

#56346

PredatorZoli

Topikgazda

Megbízhatóság tekintetében a platformra gondolt, nem az eszközosztályra. Ott azért igenis számít hogy garázsbróker, mémbróker vagy nemzetközi elismert bróker.

Valószínűleg a barátunk annyit tud a kriptóról kezdőként hogy a Józsi is azt vett és hozott neki úgyhogy neki is kell. Vagy épp a rádióban hallotta hogy most abb kell tenni. Úgy hogy életébe nem épített még valaki fel egy portfóliót komolyan kezdje kriptóval? Akinek már van egy erős alapportfóliója mint főpillér, benne van az iparban már egy ideje és ezek után úgy látja hogy egy keveset kriptóba is tesz azt mondom oké, de hogy kezdőként kihagyós az is biztos. Olyan hibákat fog elkövetni zöldfülűként ami garantáltan bukóvá teszi, egy életre elmehet a kedve az egész befektetősditől, ráadásul a kriptó amúgy is lehet bukó még rutinosként is.... -

#56359

PredatorZoli

Topikgazda

SzekeresPeti

#56357

PredatorZoli

Topikgazda

válasz

SzekeresPeti

#56357

üzenetére

SzekeresPeti

#56357

üzenetére

Szerintem először el kell dönteni, hogy az ingatlanbefektetés melyik szegmense, típusa árdekel. Összességében ugyanis annyira szerteágazó módszerek és filozófiák vannak, hogy nem lehet szerintem egyszerre mindhez érteni. Mint ahogy a részvénybefektetésben sem lehet egyszerre valaki profi daytrader, opciós kereskedő, swap ügyletek mestere, határidős termékek bűvölője faktor invester és kriptodeviza kereskedő.

Ingatlanban sem lehetsz egyszerre mindenben profi, mint pl huose flippelésben, buy and hold-ban, BRRR-ben stb. illetve nem túl jók az esélyeid ha garázsokkal tárolókkal családi házakkal lakásokkal ipari létesítményekkel és szántóföldekkel is egyszerre akarsz foglalkozni.

Célszerű előbb kijelölni hogy mi az irány, ami téged érdekelne, és ahhoz a leginkább passzoló könyvet(ket) elolvasni. -

#56363

PredatorZoli

Topikgazda

A Zéé

#56361

PredatorZoli

Topikgazda

Igen, egyetértek én is, a szántót szerintem is érdemesebb hanyagolni.

A családi házakkal már lehet kezdeni valamit, mert ott egész sok a tér a magas hozzáadott értékkel járó felújításoknak, átalakításoknak. Például többszintes családiház átalakítása különbejáratú lakásokká, albetétesítés/társasház alapítás és egyenkénti értékesítés, stb...

Persze mucsaröcsögei családiházak értéke olyan kicsi, hogy nem lehet érdemben foglalkozni semmi ilyesmivel, mert ráfizetős lesz. -

#56382

PredatorZoli

Topikgazda

headhunter

#56381

PredatorZoli

Topikgazda

válasz

headhunter

#56381

üzenetére

headhunter

#56381

üzenetére

Elképesztőnek tartom, hogy egy államkötvénytől valaki rálhozamra számít.

Miért nem ilyen cikket írnak?:

"A Szuperállampapírba fektetett pénz még a megugró inflációban is lépést tart az értékcsökkenéssel!"

Ugye hogy mennyire máshogy hangzik? Ki az az elmehibbant aki arra számít hogy világszinten emelkedő inflációs környezetben kötvénnyel majd jól megszedi magát? -

#56389

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Más téma:

Kíváncsi leszek a lakáspiaci alakulásra. Ahogy néztem, mostmár 4% fölöttiek még a jobb 10 éves kamatperiódusú hitelek is, de sok már 5% közelében.

Egy érdekes kérdés, hogy mit okoz az, hogy lesz 2,5%-os hitel új építésűekre, 4-5%-os meg használtakra. Nyilván az új építésű drágább lesz, de nem igaz szerintem az, hogy az magával húzza majd a használtat is, mert arra drágább a forrás, ráadásul a fejújítás is borsos. Még érdekesebb lesz a helyzet ha jövőre valamikor már az USA is emeli a kamatokat, meg az EU, és akkor még rá kell emelni itthon. Azt hiszem az áremelkedésnek egy időre keresztet lehet vetni, vagy rosszul látom?

Olvastam valahol egy ilyet, hogy a kamatemelés ugyan lefelé viszi az árakat, de az emelés elején még van egy megugrás mert még gyorsan aki tud vagy akar az még az éppen emelkedni kezdő kamatokon bevásárol. Kérdés Hogy ez utóbbi lezajlott-e már vagy még tart és ha igen meddig, fél-1 év?[ Szerkesztve ]

-

#56406

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Erste aug 1-el ismét megoldotta hogy ne 80 ezrével kelljen tölteni a Revolutot. (lett erős ügyfélhitelesítés, így a limit korlátlan) Ideje volt, utáltam hogy tele van spamolva a kivonatom.

-

#56419

PredatorZoli

Topikgazda

Crucio

#56416

PredatorZoli

Topikgazda

válasz

Crucio

#56416

üzenetére

Crucio

#56416

üzenetére

Hosszútávon ilyen hozamokat még a világhírű emberek sem tudtak hozni, így előbb utóbb ugyanekkora vagy nagyobb zakók kell kövessék ezeket a kiugró eredményeket. Maradjunk annyiban hogy elég tré befektetési stratégia, nem így kell befektetni hogy másolom azt akinek az előző pár évben jól adta. A kövi évben is lesz olyan akinek az előző 3 évben adta az 50%-ot, csak épp azok már nem azok lesznek akiket most másolni kezdesz, azok mennek a levesbe -50-60%-al.

Ha egyáltalán fogalmad sincs a befektetésekhez, inkább jobban jársz ha előtte tanulsz, mert így csak eltapsolod a pénzed. A passzív befektetések irányába kellene olvasgatnod egy kicsit, mint ETF-ek, mert azon kezdőként sem lehet úgy becumizni. Ha éves 40-80%-os hozamelvárásaid vannak, akkor pedig teljesen rossz helyen keresgélsz a tőzsdén. Ilyet maximum saját vállalkozással lehet hosszabb távon (nem csak 1 szerencsés éven keresztül) elérni.[ Szerkesztve ]

-

#56426

PredatorZoli

Topikgazda

Crucio

#56425

PredatorZoli

Topikgazda

válasz

Crucio

#56425

üzenetére

Kisebb olvasgatás után a legjobb, ha még nem jutsz semmire

Kereskedésnek nekiállni? Nem érdemes egyáltalán kereskedni, csak befektetni. Szolgáltatókat tekintve Random capital, Erste és KBC amik szóba jönnek a többi otter shit.

TBSZ-re meg kell venni egy all world-öt és kb annyi, kezdőként ez a legjobb amit az ember tehet, pl Vanguard FTSE all world. Ezt lehet havonta, de 2-3-4 havonta vagy fél évente is, attól függ mennyid lenne erre a célra havonta. A költséghatékony vásárláshoz kell vásárlásonként 600-900 ezer Ft. Általában olyan gyakran érdemes, amennyi idő alatt ekkora pénz felgyűlik. Kivéve ha ez nagyon lassan gyűlne fel (pl 1 vagy 1+ év), akkor valamivel kisebb pakokban is van értelme vásárolgatni.

Igazából ahogy majd tanulod a szakmát (ha úgy döntesz hogy belelocsolod az órákat mert fontos neked vagy mert csak szimplán érdekel), úgy jössz rá hogy még sok mindent rosszul és vagy nem tudsz és sok mindent máshogy fogsz látni és gondolni, ezért az elején kőbevésni nem célszerű semmit és elköteleződni sem 1-1 termék vagy hasonló iránt.[ Szerkesztve ]

-

#56429

PredatorZoli

Topikgazda

mantequilla

#56428

PredatorZoli

Topikgazda

válasz

mantequilla

#56428

üzenetére

mantequilla

#56428

üzenetére

Pedig a GME az kockázatos volt

![;]](//cdn.rios.hu/dl/s/v1.gif)

Egyébként szerintem jó a PMÁP, de a visszaváltási díj miatt érdemes átszámolni. Ha a kincstárnál váltod vissza akkor a MÁP+ nál kisebb a büntetés. Az ersténél viszont olcsóbban vissza lehet váltani a PMÁP-ot is, de ez már kicsit bonyolultabb móka.[ Szerkesztve ]

-

#56438

PredatorZoli

Topikgazda

Crucio

#56435

PredatorZoli

Topikgazda

válasz

Crucio

#56435

üzenetére

A válasz igen is és nem is

A helyzet az, hogy az emberek 90%-ának egy egyszerű all world ETF a legjobb, mert nem igényel szakértelmet, nagyon egyszerű átlátni és megérteni, kicsi az esélye hogy elrontasz valamit.

A háttérismeretek nélküli befektetés igazából működhet, ha betartod azt az aranyszabályt hogy hozzá sem nyúlsz, akármi törénjen. Még akkor se ha -50%-os válság elején/közepén vagyunk. Az elmélyültebb tudásnak van több haszna is, például jobban érti az ember hogy specifikus helyzetekben mi bizonyulhat helyes döntésnek és a fejében ezt adatokkal magának alá tudja támasztani, ergó nem csinál butaságot. A gyakorlatban egy kezdő számára adott esetben odáig egyszerűsíthető a képlet, hogy eladni tilos. Ha ezt be tudod tartani, akkor még feltétlen tanulni sem kell. Ugyanakkor azt szokták mondani, hogy csak olyanba fektess amit értesz, így itt is tanácsos némi alapismeret.

És akkor jöjjön a másik előnye a tanulásnak. Mint mondtam, csak az emberek 90%-ának az all world a jó, ennél tovább lehet menni mert a common sense investing ennél több, de az már elmélyültebb befektetési ismereteket feltételez. Ezek ugyanúgy ETF-ek, csak "kicsit mások" hosszú távon kicsit jobban lehet járni velük, de kockázatosabbak, és annyira nincs nagy különbség de azért hosszú távon jelentőssé válhat. Ezek az úgynevezett faktorok, mint value, small cap value, profitability, momentum és hasonlók. Ebbe azonban semmi értelme és nem is szabad belemenni ismeretek nélkül. Ráadásul ezt a témát csak akkor lehet megérteni és jobban átlátni ha már az alapokat készség szinten ismeri valaki (az pedig azért legalább 1 év szerintem, ami alatt már nyugodtan lehet tartani all worldöt de annál tövább nem érdemes addig menni)

Hogy egyszerű alkalmazottként van-e értelme kitanulni? Attól függ. Ha jól keresel és sokat fektetsz be, és fiatal vagy vagyis hosszú az időhorizontod, akkor egy jobb autó, neadjisten egy lakás árát azért meg lehet vele fogni ugyanis azért éves plusz 1-2-3 százalékról beszélünk. Ha havi 50 ezret tervezet befektetni nyugdíjra vagy hasonló, akkor nem feltétlenül érdemes. Egyéne válogatja, van aki ingyen is szivesen megtanulja és csak hab a tortán hogy jól lehet vele járni. Egyéni beállítottság kérdése. -

#56439

PredatorZoli

Topikgazda

mantequilla

#56430

PredatorZoli

Topikgazda

válasz

mantequilla

#56430

üzenetére

Teljesen megértem, ha legszivesebben a gondolatát és elfelejtenéd, ilyenek a rossz élmények

Igen, a MÁP+ igy megy. -

#56459

PredatorZoli

Topikgazda

MC Pite

#56456

PredatorZoli

Topikgazda

válasz

MC Pite

#56456

üzenetére

MC Pite

#56456

üzenetére

Nyuggerbiztosításnál a kockázat a tiéd, a haszon meg a biztosítóé és az ügynöké, ha nagyon röviden össze akarom foglalni. Befektethetsz szinte kockázatmentesen állampapírba 5% hozamért, vagy befektethetsz főként részvényeket tartalmazó (ezáltal kockázatosabb) biztosításba 8% hozamért, amiből lecsípnek 3% költséget, neked maradt 5%. Ugyanott vagy mint az állampapírnál csak kockáztattál egy jó nagyot a semmire. A kockázat a tiéd, a hasznot meg ellopják. Ezért ilyet soha!!!!

A hozamod attól függ hogy milyen mögöttes termékbe fektetsz és attól hogy az elért hozamból mennyit nyúlnak le tőled. Ugyanabba a mögöttes termékbe (pl jól diverzifikált részvényportfólió) lehet olcsón és drágán is befektetni. Utóbbinál azt használják ki hogy hülye vagy (nem rád értem hanem általánosságban, ugyanis ki kel mondani, hogy az emberek java hülye az ilyesmihez). Ha okos és tanult vagy a témában akkor meg elküldöd őket a bánatba és az előbbit választod, azaz veszel egy ETF-et és 3% költség helyett fizetsz 0,3%-ot és ingyen lesz évi 2,7% garantált extra hozamod 8%-3% vs 8%-0,3%.

A nettó bulshiteknek mint hogy ők magasabb hozamot érnek majd el mert ők májerek meg stb hagyjuk, mert rizsa és hazugság.[ Szerkesztve ]

-

#56461

PredatorZoli

Topikgazda

szabi__memo

#56460

PredatorZoli

Topikgazda

válasz

szabi__memo

#56460

üzenetére

szabi__memo

#56460

üzenetére

Szerintem REIT ETF-ekkel lehet ezt a legjobban megoldani. Szerintem a magyar ingatlankitettség nem valami előnyös, bár egy globál reittel főként amcsi ingatlanokba raksz, de ez szerintem még mindíg jobb.

Pl:

SPDR Dow Jones Global Real Estate UCITS ETF Accumulating -

#56490

PredatorZoli

Topikgazda

net91

#56487

PredatorZoli

Topikgazda

Igazából kettő jöhet szóba. Az egyik az Erste, a másik a KBC. Árban és megbizhatóságban szinte semmi különbség sincsen. (Mindkettő versenyképes árazású és nagyon megbízható, de természetesen kicsit drágábbak mint az RC). Én az mgoogyi által leírt EUR/USD problémák miatt az Erstét javaslom. Mindkettőnél egyébként nagyon segítőkészek és eddig még a legvadabb ETF kérelmeimre sem mondtak nemet.

Felülete mindkettőnek jó. (lényegesen jobb mint a randomé) -

#56492

PredatorZoli

Topikgazda

Cece04

#56483

PredatorZoli

Topikgazda

válasz

Cece04

#56483

üzenetére

Cece04

#56483

üzenetére

A CSED és a GYED-nél a korábbi nettó jövedelem és az ellátás összegének a különbsége, majd GYES alatt a GYES összegével megegyező összegű összeg vehető ki havonta. Célszerű a havi rendszeres szolgáltatást választani. A sok paksamétát mint volt jövedelemigazolás és hasonlók az elején 1x elég beküldeni, utána meg minden hónapban be kell küldeni a számlakivonatot ami igazolja hogy megérkezett a csed/gyed/gyes az adott hónapban.

Egyszeri szolgáltatást szerintem ezekre nem lehet, úgy van, hogy a születés utáni 120 napban ki lehet igényelni egyszeri 1M Ft-ot szülési segélyként, a havi ellátásosokat azokat szerintem csak rendszeresként lehet (ott is van mondjuk lehetőség valamennyi visszamenőleges igénybevételre is). -

#56493

PredatorZoli

Topikgazda

mgoogyi

#56489

PredatorZoli

Topikgazda

válasz

mgoogyi

#56489

üzenetére

Nem számoltál még utánna, hogy nem e járnál jobban, ha 2 évig jegelnéd a NYESZ-es befizetéseket, átkonvertálnád TBSZ-é (utána eladhatod a nem ideális termékeket és vehetsz helyettük jókat) majd a Randomnál nyitni egy új NYESZT és ott már S&P-t meg DAX-ot veszel rá? Sanszos hogy megérhetné neked szerintem.

igazából ugye 2 évnyi adójóváírást engedsz el (vagyis max 200k-t), de innentől végig a benn levő tőkére százalékos költséges spórolsz, szóval viszonylag egyszerű számítás.[ Szerkesztve ]

-

#56495

PredatorZoli

Topikgazda

goccer

#56482

PredatorZoli

Topikgazda

válasz

goccer

#56482

üzenetére

goccer

#56482

üzenetére

Egyáltalán nem jelenthető ki, sőt valójában éppen az ellenkezője. Teljesen mindegy hogy a piac lefelé vagy felfelé megy, ugyanazt a kompenzálatlan kockázatot futod, ugyanúgy egyik és másik esetben is ott van az unrecoverable lossnak (egyedi papíroknál nem igaz az az általános elv, hogy ha beesett akkor biztosan vissza is fog menni) az esélye (ami az egyedi papírok legnagyobb gondja).

Az 1%-os túlteljesítés meg édeskevés. Előbb utóbb jönni fog egy olyan sajnálatos történés ami ennek a többszörösével lerántja méghozzá maradandóan.

Az a gond hogy a papírok 10%-a felel a pozitív hozamokért, az 1%-a pedig a kimagaslóakért. Nem túl sanszos hogy megtalálod őket mégha bámulatosak a képességeid-akkor se.

A legveszélyesebb pedig, ha 1%-os többlethozamból csinál valaki egy jó kis confirmation bias-t, vagyis "látjátok, én megvertem a piacot, én jó befektető vagyok" holott csak szerencse volt, de elég ahoz hogy felbátorodjon valaki és beleszaladjon egy nagy lángosba. -

#56503

PredatorZoli

Topikgazda

Crucio

#56502

-

#56506

PredatorZoli

Topikgazda

spatrik16

#56469

PredatorZoli

Topikgazda

válasz

spatrik16

#56469

üzenetére

spatrik16

#56469

üzenetére

Csak szólok hogy ahhoz hogy value részvényeket tarts, nem kell egyedileg kukázni. Vannak value és value+profitability ETF-ek, nem is rosszak méghozzá. Ez tehát még nem elég az ETF-ek ellen. Kétlem, hogy ha idén kezdted, meglenne a tudásod hozzá hogy mindenkit megszégyeníts hosszútávú hozamban. 1% ráadásul statisztikailag inszignifikáns az idei hozamokat. (1% az idei indexhozamnak viszonylag alacsony százaléka. Ha 10 éves átlaghozamod lenne 1%-al magasabb, akkor az valami lenne)

-

#56546

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Igazából nagyon sok a Redflag spatrik írásaiban és érveléseiben, nincs is értelme kiragadni egyet-egyet. (Magából a gonolatmenetből is alapvető igazságok és megállapítások is hiányoznak, eleve az alaptézis is egy tévedés amire építi a további gondolatokat)

Leginkább arra az ábrára emlékeztet, ami az idő előrehaladtával a magabiztosságot mutatja a befektetéseket illetően. Az elején a magabiztosság 10 egység (hisz nem bonyolult ez, nézd meg eddig is nyertem 1%-al többet mint te, a haver is nyert meg a pisti is), majd 1-2 pofon után vagy mert rájön hogy bonyolultabb ez mint azt ő hitte, leapad 2 egységre, majd szépen lassan felkúszik 5-6-ra ahogy elsajátítja a tényleges tudást és megszerzi hozzá a tapasztalatot is és ott beáll. Te még valószínűleg a 9-es 10-es szinten vagy, míg itt azért már többen elérték a 4-es 5-ös neadjisten 6-os felfelé ágazó szintet .

. -

#56547

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Más téma. Érdemes egy pillantást vetni az alábbi táblázatban levő ETF-ek egymáshoz képesti korrelációjára. (Ezeket az ETF-eket tartom én is kivéve IEMO és EIMI)

Jól látható itt is a kölönböző típusú faktorok óriási előnye, hogy long only-t tekintve a korrelációk 0,7-0,8-ig is lemennek egyes pároknál, ami meglehetősen jónak mondható, így az egyes rebalanszok is jó szolgálatot tesznek és a volatilitás is nagyon jól kompenzált.

Az emergingnek az összes többivel, illetve a small cap valuenak is a javával a legalacsonyabb, így ezekből célszerű jelentősebb súlyt tartani.

[ Szerkesztve ]

-

#56551

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Szia,

Csinálnék szívesen, de ezt sem én csináltam, RationalReminderen van egy srác aki Pitonnal néz korrelációkat meg regressziókat. -

#56559

PredatorZoli

Topikgazda

spatrik16

#56556

-

#56565

PredatorZoli

Topikgazda

CsodaPOK

#56563

PredatorZoli

Topikgazda

válasz

CsodaPOK

#56563

üzenetére

CsodaPOK

#56563

üzenetére

En így nem igaz. Ha forint a kiindulás, euróra váltod, majd S&P 500-at veszel ami dollár alapú, majd egyszer aggastyán korodban eladod, az eurot meg átváltod forintra egyből, akkor te nem futsz se forint eur, sem eur usd kockázatot, ilyenkor te csak forint usd kockázatot futsz. Ezt jobb tisztázni. Ha belegondolsz, ez logikus is, hiszen az eur helyére kutyagumit is írhatnál, azon keresztül csak közlekedsz, csak 0 időpillanatig van olyan irányban nyitott pozid hisz eladsz és veszel is adott mennyiségű eurt a vételkor vagy az eladás pillanatában.

-

#56570

PredatorZoli

Topikgazda

Veron

#56569

PredatorZoli

Topikgazda

Szerintem törvényileg nem lehetséges, hogy egy 18 évesnél fiatalabb számlát nyisson, tudtommal a jogszabályok szerint erre csak akkor van lehetőség, ha a gyermek örököl értékpapírokat, ekkor is csak a gyámja férhet hozzá 18 éves koráig.

Ha feltétlen külön akarja valaki látni akkor érdemes másik szolgáltatónál nyítni saját névre szerintem.[ Szerkesztve ]

-

#56577

PredatorZoli

Topikgazda

Crucio

#56576

-

#56581

PredatorZoli

Topikgazda

Crucio

#56579

PredatorZoli

Topikgazda

válasz

Crucio

#56579

üzenetére

Ha visszanézel a történelemben, nem minden válságban volt igaz az, hogy az arany és a részvénypiac ellentétesen mozgott. Mivel ez nem törvényszerű ezért erre nem lehet stratégiát alapozni. Simán előfordulhat hogy a részvények és az arany egyaránt beesik egyszerre.

Ha mindenképpen arra utazik valaki, hogy a válság alatt tudjon jobban venni, akkor kötvény.

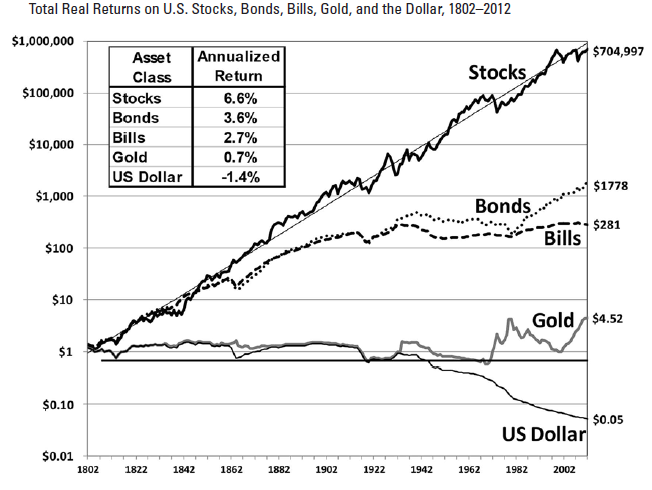

Azt azonban tudni kell, hogy a legmagasabb hozamod akkor lesz, ha mindíg egyből vásárolt és 100% részvényt. Ez adja a hosszútávon a legjobb eredményt. Tök felesleges ilyen piaci időzítésre játszani, vagy nem fog működni mert nem adja ki a matek, vagy elcseszed, vagy mindkettő. -

#56594

PredatorZoli

Topikgazda

Lex Icon

#56593

PredatorZoli

Topikgazda

válasz

Lex Icon

#56593

üzenetére

Lex Icon

#56593

üzenetére

Amiket írsz az aranyra, nyilvánvalóak (tudom és egyet is értek vele).

A cikk viszont szerintem kicsit meeh. Tudom hogy nem teljesít felül mindíg a részvénypiac, de ha rosszabb időben a kettő kb egyenlő, és néha beficcen egy egy jobb részvénypiaci időszak, akkor már csak ezért is megéri tartani őket. Kockázatért cserébe jelentős upside potenciál, szerintem jó deal. Persze nem indokolja hogy megint legyen 40 kiemelkedő év, de azt se indokolja semmi, hogy többé ne legyen.

Egyébként Ben Felixék csináltak ilyen rolling periodos vizsgálatokat. Arra jutottak, hogy azért nagyon jók a faktorok, mert a sima cap weighted nagyobb esélyel múlja alul a kötvénypiacot 10 éves távon, mint amilyen esélyel a faktorok a sima piacot. Ráadásul amikor a kötvények a felülteljesítőek a marketcaphez képest, akkor bizonyos faktorok rendre felülteljesítőek a kötvényekhez képest(és nyilván az all caphez képest is). -

#56608

PredatorZoli

Topikgazda

goccer

#56606

PredatorZoli

Topikgazda

válasz

goccer

#56606

üzenetére

Ez nagyon helyzetfüggő és egyénfüggő.

Nővérem egy másfél szobás 11. kerületi lakást kapott szüleimtől életindítóként. Én 6 évvel fiatalabb vagyok így nekem később (nem olyan régen) lett esedékes, de úgy alakult, hogy álmaim munkáját nem Pesten találtam meg hanem otthonhoz közel vidéken, így nem volt szükségem budai lakásra és egyelőre más lakásra sem, ellenben mivel a pénzügyi és befektetési ismereteim és az ezzel kapcsolatos fegyelmem figyelemre méltóak voltak (volt kitől tanulnom azért családon belül), megkaptam a lakás mai értékét kp-ban, hogy én igazgassam és manageljem. Enyém a kontroll és a felelősség is, ami teljes mértékben rendben is van, nem nyom össze, de ez bizonyára egyénfüggő, van aki talán aludni sem tudna ilyen mérető portfólióval (ami közelebb van a 100m-hez mint a 0-hoz) huszonévesen, így adott esetben jogos lehet, ha ettől inkább megóvják, de nem általános érvényű a dolog.

Én tisztában vagyok vele hogy ez volt a támogatás és ha elcseszem akkor magamra vethetek így ennek megfelelően kezelem, elherdálni eszemben sincsen, hisz ez lényegében egyúttal a kulcs a pénzügyi függetlenségemhez is és durván 20-30 évnyi jumpstart.

Egyébként a kicsiben való kezdés bizonyos szempontból nekem is megvolt, mert eddigre már az egyetem alatt összedolgozgatott pénzemből már volt egy kb 10M-es portfólióm amit jelentősebb hibák nélkül akkorra már kezeltem pár éve.

Azonban természetesen tisztában vagyok vele, hogy nem ez az átlag így az óvatosság sokszor indokolt. Nekem is rengetek (korombeli és idősebb) ismerősöm van, akikre egy macskát is rizikós rábízni, nemhogy milliókat.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

.

.

Új hozzászólás Aktív témák

- Battlefield 2042

- Milyen légkondit a lakásba?

- Redmi Note 13 Pro 5G - nem százas, kétszázas!

- Robot fűnyírók

- Kerékpárosok, bringások ide!

- Békésen legelészik a májusi hardvercsorda

- Luck Dragon: Asszociációs játék. :)

- Milyen belső merevlemezt vegyek?

- Genshin Impact (PC, PS4, Android, iOS)

- CASIO órák kedvelők topicja!

- További aktív témák...

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Promenade Publishing House Kft.

Város: Budapest