-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

mgoogyi

Topikgazda

válasz

Resike

#36079

üzenetére

Resike

#36079

üzenetére

Erősen sugalltad.

Azzal jöttél, hogy rövid távon volt olyan időszak, amikor hozott 7%-ot egy befalap, bezzeg a béna állampapír.

Igen persze, ha jókor teszed. Csak hát az időzítés..A supra 10 év alatt kb 3.5x-ezte a pénzed huf-ban.

Az S&P500 meg 2.4x-ezte usd-ban, miközben 1 usd 180 Ft-ról elment 300-ig. Melyikkel jártam volna jobban?

A supra utsó 5 évében volt egy elég vastag esés egyébként...10+ éves hozamokat nézni balgaság szerinted?...

Milyen távra akarsz befektetni? Az egész dolog a hosszú távról szól, ha hozamot szeretnél.Egyébként meg tökmind1, h egy befalap mit hozott az utsó 5 vagy 10 évben. Befektetést nem a múltbéli hozamok alapján választunk. A supra kezelője is elmondta, hogy semmi nem garantálja, hogy lesznek még neki 20+%-os évei, ne számítson rá senki.

Hosszú távon lazán +20-30%, persze... Tedd bele nyugodtan az összes pénzed...

-

mgoogyi

Topikgazda

válasz

Resike

#36084

üzenetére

1 éves távon mindig fogsz találni olyan alapot, amelyik épp túlteljesíti az s&p 500-at, de semmi garancia nincs rá, hogy ez hosszú távon is teljesül. Viszont a magasabb költségek garantáltak.

Feltennéd rá bármilyen testrészed, hogy a supra a köv 10 évben olyan jó lesz, mint eddig volt?

Meddig lesz ugyanaz az arc az alap kezelője? -

mgoogyi

Topikgazda

válasz

nandow

#36086

üzenetére

nandow

#36086

üzenetére

1. Igen, a TBSZ-en belül tudsz csinálni mindent. Lényeg, hogy onnan ki nem mehet semmi.

2. Igen, ez gyakorlatilag egy zárt teljes értékű értékpapírszámla saját számlaszámmal.

3. Adózási kötelezettséged nincs, ha végigfut a TBSZ. Osztalékkal kapcsolatban nem tudom, hogy van-e bevallási kötelezettséged, én kerülök minden osztalékfizető dolgot. Az osztalékvisszaforgató etf-eket preferálom.

@Golyobis

Lehetne bővíteni az összefoglalót. Opciókkal, tőkeáttételes etf-ekkel, certifikátokkal, warrantokkal semmilyen gyakorlati tapasztalatom nincs, így ezzel kapcsolatban jó lenne, ha valaki vállalná ezt a részt.

Ez az irány eléggé ellentétes a befektetési nézeteimmel, de van aki csinálja.A számlanyitási és egyéb dolgokat beleírom majd, ha lesz rá időm.

-

mgoogyi

Topikgazda

válasz

nandow

#36094

üzenetére

1, Az osztalék adóköteles, azt hiszem 15%.

Megkapom tisztán árfolyamnyereségként, ha visszaforgatják az etf-be és az árfolyamnyereség a TBSZ miatt adómentes lesz.

2, Felesleges macera és költség, hogy visszaforgassam.Van különbség egyedi részvények vásárlása és egy etf között.

Egy részvény ETF-fel egy index összes részvényét veszed meg, pl 500 legnagyobb amerikai cég.

Vagy válogathatsz saját ízlésed szerint cégek között, amik más-más mértékű osztalékot fizetnek, akár 0-át.

Ez sülhet el jól és rosszul is.

Az etf-fel megkapod a piac átlagát, ha ugyanerről a piacról válogatsz részvényeket, akkor vagy az átlag felett vagy alatt fogsz teljesíteni.

Elvileg az, hogy egy adott részvény mennyire jó vétel, már benne van az árában, így elég nehéz okosabbnak lenni a piacnál.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Beerwolf

#36106

üzenetére

Beerwolf

#36106

üzenetére

Ahogy észrevettem, rögtön írtam a KBC-nek, hogy vegyék fel az eurós változatot.

A londoni dolláros dolgaiknak nagyon magas a jutalékuk.Pont a nyáron rágódtam rengeteget, hogy MSCI World 0.20%-ért vagy MSCI ACWI 0.40%-ért a jobb.

De ez egyértelműsíti a helyzetet, globális ETF-nek ez a Vanguard a legjobb szerintem. -

mgoogyi

Topikgazda

válasz

Revolit

#36115

üzenetére

Revolit

#36115

üzenetére

Beutalod az utalási infóknak megfelelően a megjegyzés helyes kitöltésével. Majd a megérkezett usd-t átrakod a tbsz-re. KBC-nél külön azonosító van tbsz-enként a közvetlen utaláshoz, ezt te látod, hogy van az a rc-nél.

De a sima értékpapírszámláról tbsz-re átmozgatott usd is ugyanott köt ki. -

mgoogyi

Topikgazda

válasz

Resike

#36120

üzenetére

A heti hozamokból számított szórás alapján határozzák meg 1-7-es skálán a rizikót.

A "csomó másik mérce" a kockázathoz mért hozamot nézi, pl. Sharpe ratio, Sortino ratio.

A Supra egyébként nagyon kockázatos alap, tőkeáttételezik, shortol meg devizapárokra is fogad.

Szerintem jogos, hogy a legmagasabb kategóriában van.Ez lehetne az aláírásod:

"válogathatsz az olyan magyar alapok közül ahol 2-3x akkora hozam van mint az S&P 500-nál. Plusz ott van a Supra ami még hosszú távon lazán 20-30%-ot ver rá"[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Resike

#36158

üzenetére

"A Supra 30%-ka MOL részvény"

Mint privát banki ügyfél, levelet kaptál a portfóliójukról vagy honnan veszed?A nem túl régi félévi jelentése szerint 30% részvénye van összesen és az egész alaphoz mérten 12% a MOL részvény:

https://otpbank.hu/static/otpalapkezelo/download/feleves_ALAPOK_20190807.pdf"Megnézheted azt is hogy a csúnya OTP alapkezelő hogyan hasonul a hazai konkurenciához (meg a menő HOLD részvényhez):"

Miben hogy hasonul? Ki mondta, hogy csúnya? Mi az a HOLD részvény?...

Évről évre változik az alapok rangsora hozam és kezelt vagyon alapján és jól megdíjazzák őket.

A suprához valamelyest hasonló HOLD abszolút hozamú alapok mostanában elég szarul teljesítenek. Minden emelkedik, ők meg nem találnak semmit, amin keresnének. A VM nagyrészt diszkont kincstárjegyekben meg rövid USA kötvényekben ül.

2008-ban ~8%-ot hozott és akkoriban a diszkont kincstárjegyek is hasonlót vagy többet fizettek, de ugye a VM is megkapta a díjait.Mellesleg nem gondolom, hogy a Supra rossz befalap lenne, eddig kiemelkedően teljesített a magyar befalapok között. Viszont 10 éves távon jó ha 10% eséllyel veszi fel a versenyt egy jobb etf-fel.

Nyugodtan tartsd benne a pénzed, azt nem érted, hogy miért jobbak az esélyeid etf-ekkel, mint befalapokkal.[ Szerkesztve ]

-

mgoogyi

Topikgazda

-

mgoogyi

Topikgazda

-

#36236

mgoogyi

Topikgazda

Apollo17hu

#36234

mgoogyi

Topikgazda

válasz

Apollo17hu

#36234

üzenetére

Apollo17hu

#36234

üzenetére

A KBC-nek írtál végül a 4x-es ETF-fel kapcsolatban?

"S&P500-ban és társaiban meg nincs kockázat, nem is lehet nagyot szakítani rajta."

Van abban kockázat bőven. Nem vagy túl mohó? -

mgoogyi

Topikgazda

válasz

adalbert1

#36243

üzenetére

adalbert1

#36243

üzenetére

Divezifikálni jó. Én minden évben 1-2 alkalommal, amikor van keret befektetni, akkor 40%-ban magyar állampapírt veszek, 60%-ban etf-eket. Függetlenül attól, hogy épp hol áll a dollár vagy az euró. Ha gyengül a forint, az a 60%-om erősödik. Ha meg erősödik a forint, akkor olcsóbban jutok befektetéshez/nyaraláshoz és erősödik az a 40%-om.

Kár azon göröcsölni, hogy épp mi hol áll. Úgysem tudjuk megjósólni, hogy mi merre fog mozogni. Tavaly nyáron akkor fektettem be MSCI World és arany etf-be, mikor 330 körül volt az euró és még hátra volt a decemberi tőzsdei bezuhanás. Most ~+10%-ban van az MSCI World és ~30+%-ban az arany. -

mgoogyi

Topikgazda

"A medián teljesítmény 7%, míg az átlag 387%. Ha nem érted ennek a jelentőségét, akkor dolgozz rajta, amíg meg nem érted. Így működnek az indexek. Ezért nagyon nehéz a felülteljesítés. Ez a diverzifikáció értelme. Ezért nem szabad egyedi részvényeket vásárolnod."[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Dare2Live

#36273

üzenetére

Dare2Live

#36273

üzenetére

Én is csak azt látom most.

@zharkanyi:

Rövid távra nem látok jobbat. Ez gyakorlatilag eleinte egy fél éves, majd később 1 éves állampapírként működik. A problémája maga a forint.

Ha meg ezt akarjuk elkerülni, akkor PEMÁP-ot meg talán a rövid (esetleg inflációkövető) USD államkötvényeket lehet megnézni. -

mgoogyi

Topikgazda

válasz

zharkanyi

#36279

üzenetére

zharkanyi

#36279

üzenetére

Igen, ez mind kockázat és tartok is tőle.

Én a PMÁP-ot preferálom, MÁP+-t csak vésztartalék építésre használok. A megtakarításom 60%-a pedig ETF-ekben van.

A legtöbb magyar ember nem lát a bankbetéten túlra és a kérdés marad: mit javasolnál 1-2 éves időtávra, ahol bizonytalan, hogy mikor kell majd a pénz?

Nagyon nem egyszerű.

-

mgoogyi

Topikgazda

válasz

Golyobis

#36282

üzenetére

Golyobis

#36282

üzenetére

Ezzel a MÁP+-os videójával csak a kockázatokra akarta felhívni a figyelmet.

Szerintem neki PMÁP van egyébként.

Ray Dalio fontos diverzifikációs eszköznek tartja az aranyat, de ő se javasol többet, mint a befektetett pénzed 5-10%-a.

Hogy mennyire értékálló, az jó kérdés. A kp-nál értékállóbb, kötvényeknél nem valószínű.

Most kezd népszerű téma lenni ez a nemesfém, hogy felment az ára és mindenki gondolkozik, hogy be kéne szállni. Ez a klasszikus (hibás) befektetői viselkedés.

Ha tartasz tőle, hogy nagyon elszáll az infláció (és a ksh ezt rendesen alulméri, hogy a PMÁP se legyen jó), akkor talán dolláros rövid/inflációhoz kötött kötvény etf-eket érdemes nézni. Esetleg PEMÁP-ot. Nehéz kérdés ez.

Mi a pénzügyi célod egyébként? A párnaciha ne veszítsen az értékéből? -

mgoogyi

Topikgazda

válasz

Golyobis

#36285

üzenetére

"Én már korábban beszálltam volna szerintem, amikor még mélyponton volt, de csak most kezdtem el pénzügyekkel foglalkozni."

Max sejteni lehet, hogy emelkedés lesz, de 1 éve nem igazán volt téma még az arany.

Sosem lehet tudni, hogy mikor van igazán mélypont vagy az ellenkezője.

"beszálltam volna" Ja, hát ha előre látom, hogy merre mozog majd az árfolyam grafikonja, akkor tudom, hogy mélypont van.

Igen, a QE miatt sokan aggódnak, hogy majd nagy infláció lesz.

De emiatt ne legyél 100% nemesfémben. Semmiben se legyél túl koncentrált. Ha nagyon rá vagy izgulva, max 25%, nincs mintaportfólió, amiben ennél több lenne.

Hosszú távon nem igazán vannak érvek a nemesfémek mellett a kötvényekkel és részvényekkel szemben, emiatt felejtsd el a 100%-ot.

"Rövid távú cél hogy a megtakarítás megtartsa az értékét, és ha jön egy árzuhanás részvények vagy ingatlan terén akkor legyen miből bevásárolni."

Menekülő devizában rövid kötvény etf / inflációkövetés. Pl:

iShares USD Treasury Bond 1-3yr UCITS ETF (Acc)ISIN IE00BYXPSP02

iShares USD TIPS UCITS ETF USD (Acc)ISIN IE00B1FZSC47

"meg merem kockáztatni hogy érdemes várni, még akkor is ha egyesek arra buzdítanak hogy az ember még véletlenül se próbálja meg időzíteni a piacot, még akkor sem ha esetleg 50%-ot bukok egy éven belül, mert az 30 év alatt akkor is pozitívba megy majd át.

Amúgy bennem megfordult hogy az ilyen cikkeket olyanok terjesztik akik pont hogy azt akarják hogy a többiek mellélőjenek a DCA stratégiával, hogy aztán ők maguk minél jobban járjanak."

Nem egyesek buzdítanak arra, hanem az eddigi történelem.

A világ részvénypiacai összességében eddig hosszú távon emelkedtek, a hosszú távú hozamuk jelentős részét relatíve kevés tőzsdei napon hozzák.

Ha nem vagy benne ezeken a napokon, akkor többet vesztesz, mint amit a válságok elvesznek.

Ha tartassz tőle, hogy válság lesz, de hosszú távra tervezel, akkor max csökkentsd a részvény kitettséged, de maradj befektetve.

Mi az, hogy túlzott diverzifikáció?

Egy néhány 100 elemű tőzsdeindex hozamának többségét relatíve kevés részvény adja.

Ha ezekről lemaradsz, akkor alul fogod teljesíteni a tőzsdeindexet. És emiatt kockázatos kevés részvényt tartani a teljes tőzsdeindex helyett. -

mgoogyi

Topikgazda

Erre az időtávra ne ETF-ezz, hosszú táv más kérdés.

Én MÁP+-ba raknám az új pénzt és amikor kell abból venném ki, meg a régebbi pmápokból, amiknek csak 1% a visszaváltási büntije. Számold ki, hogy mivel lesz a legkevesebb költséged. TBSZ lejáratok is közbeszólhatnak.

"EUR-ba diverzifikálni?"

Nem látom a jövőt, hogy romlik-e még a forint vagy visszajön 325-ig.

Én ilyen rövid távon ezzel sem szórakoznék egy viszonylag konkrét forintos cél mellett.

De igazából a te döntésed, esetleg PEMÁP. -

mgoogyi

Topikgazda

válasz

#95561216

#36301

üzenetére

#95561216

#36301

üzenetére

Egy BUX etf-nél igen, ahol 4 részvénytől függ az egész.

De egy rendes etf-nél ez úgy tűnik, erősen nem áll fent:

[link]

@Veron:

Egyiket se gondolom jó ötletnek.

Egyrészt 1-2% éves költséggel dolgoznak, másrészt:

Pénzpiaci alapok:

bankbetétekbe fektetnek főleg, az meg nem hoz jól

Magyar kötvényalapok:

nem férnek hozzá a jobb féle állampapírokhoz, mint PMÁP, MÁP+.

Egyéb kötvényalapok:

Alacsony a biztonságos kötvények kamatszintje.

Részvény/származtatott/abszolút hozamú/egyéb nagy kockázatú alap:

1 évnél rövidebb időtávra túl nagy a kockázatuk. Nyerhetsz és veszthetsz is vele nagyot.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

#95561216

#36304

üzenetére

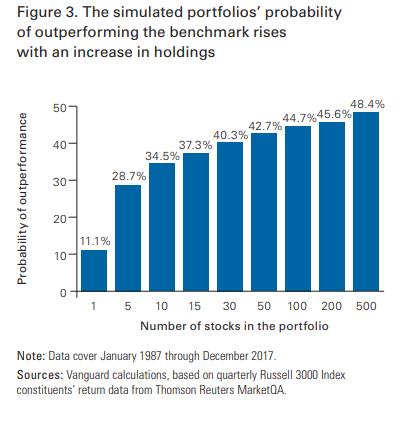

A link arról szól, hogy a Russel 3000 indexből "csak" 500 részvényt választassz, már esélyes, hogy alulteljesíted az indexet. És az 500 már életszerűtlenül sok.

Hogy választod ki pl. az S&P 500-ból azt a 20-30-at, amivel már leköveted az indexet?

Egy optimized sampling etf-nél sem veszik meg a teljes indexet, de a döntő többségét igen.

Vagy nem mindketten arról beszélünk, hogy egy index részhalmazát vesszük meg?Rémlik, hogy volt valami tanulmány arról, hogy az s&p 500-nál hány részvénytől lesz már egész tűrhető indexkövetés, lehet pont te linkelted.

De akkor valamelyik cikk nem stimmel.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

#95561216

#36307

üzenetére

Az optimized sampling-ot pont ezért írtam, mert azok valami hasonlót csinálnak, hogy a nagy súlyú cuccokat súlyozzák túl. De mégsem játsszák meg azt, hogy 27/500 közeli arányban tartsák a részvényeket.

Meg az még mindig zavar, hogy oké, van 27 reprezentatív részvényed. Amikor ezekből egy csődbe megy, mit csinálsz? A maradék 26-ból adsz el és veszel egy új 27.-et? Ez elég költségesnek hangzik, főleg egy válság idején.

Másrészt egyes részvények árazása is lehet olyan, hogy nincs elég pénzed ahhoz, hogy a célarányok meglegyenek.

Szóval ha még igaz is, hogy relatíve kevés részvénnyel jól lehet követni egy indexet, a gyakorlatban elég nehéz ügy menedzselni. -

mgoogyi

Topikgazda

válasz

Golyobis

#36346

üzenetére

"Míg ha valaki 100 milliókat keres a befektetéseiből havonta"

Ez hány emberre igaz itthon? 2?

Aki annyit keres, az nem TBSZ-be fektet, hanem a cégbirodalmából jut komoly bevételhez.

Az elöregedő társadalomban muszáj mindenkinek megtakarítania és ehhez kiváló a tbsz.

A kamatos kamat pedig nagyon erős fegyver.

"

Mari néni születhetett szegény és gazdag családba is.

Persze értelmi képességtől is függ a dolog, de aki gazdag környezetben születik annak eleve nagyobb eséllyel áll rendelkezésére a szükséges tudás, mert így nevelik, vagy van családi tanácsadójuk.

"

Nekem a családból a bankbetét ismerete jött, meg az, hogy nagyon gondoljam meg, hogy mire éri meg pénzt költeni.

Közel önerőből jutottam el lakáshoz, házhoz, autóhoz, családhoz, stb.

Az egész befektetés témát autodidaktán tanultam tavaly ~március óta, a nyugdíjmegtakarításoktól indult a dolog és ott szembesültem vele, hogy mennyire alulműveltek ezen a téren az emberek és mekkora lehúzások mennek megtakarítások terén (a nyugdíjbiztosítás a nagy "kedvencem").

Pont azokat húzza le a pénzügyi rendszer legjobban, akik a leginkább tudatlanok a témában.

Onnantól, hogy a karriered nagyjából sínen van, a megtakarítás az egyik legfontosabb, amivel képben kell legyen mindenki. -

#36364

mgoogyi

Topikgazda

CriticalHit

#36363

mgoogyi

Topikgazda

válasz

CriticalHit

#36363

üzenetére

CriticalHit

#36363

üzenetére

A MÁP+ magasabb kamatot ad.

Csak ne felejtsd el visszaváltani a kamatfizetést követő 5 nap valamelyikén. -

mgoogyi

Topikgazda

válasz

Szmeby

#36375

üzenetére

Szmeby

#36375

üzenetére

"legalább eladni engedi"

Hát az ciki lenne, ha nem.

Az amcsi ETF-ek tipikusan a kisebb költséggel működőek, nem?

Egyébként már egész jó termékkínálat van UCITS-nak megfelelő etf-ekből.

@Lex Icon:

Valóban van kívétel, az ETC-knél (arany, ezüst, stb.) tényleg nincs a nevükben.

Viszont azon kívül még nem láttam rá példát. -

mgoogyi

Topikgazda

válasz

Lex Icon

#36391

üzenetére

Lex Icon

#36391

üzenetére

Ez annó nekem is okozott fejtörést.

Hosszú távú adatokat és az etc mögött álló intézményeket nézve én a xetra-gold mellett tettem le a voksomat.

Az euwax I és II nekem fura, hogy 0 költséggel dolgozik (biztosítás, bérlés, stb ingyen van nekik?), a többi meg hiába dolgozik hasonló vagy alacsonyabb TER-rel, mégis a xetra gold árfolyama nőtt jobban. A többi vajon több készpénzt tart?5 éves hozam:

[ Szerkesztve ]

-

#36401

mgoogyi

Topikgazda

Cartman023

#36399

mgoogyi

Topikgazda

válasz

Cartman023

#36399

üzenetére

Cartman023

#36399

üzenetére

"Nem lehet, hogy" -> "Szerintem nem" = azaz úgy értem, hogy csak arany van mögötte.

-

mgoogyi

Topikgazda

válasz

Lex Icon

#36400

üzenetére

[https://www.wisdomtree.eu/de-de/-/media/eu-media-files/key-documents/factsheet/etf-securities/factsheet---etfs-physical-swiss-gold---lse---gbx---en.pdf]

[https://www.wisdomtree.eu/de-de/-/media/eu-media-files/key-documents/kids/etf-securities/kid---je00b588cd74---etfs-physical-swiss-gold---en.pdf]

Két ISIN alatt fut:

JE00B588CD74

DE000A1DCTL3

Szerintem ez is 100%.

"SGBX is backed by physical allocated gold stored in secure vaults in

Zurich, Switzerland" -

mgoogyi

Topikgazda

válasz

Lex Icon

#36405

üzenetére

Az mind1, hogy EUR vagy USD, az arany arany marad.

Szerintem csak az van, hogy mint minden hagyományosabb ETF, kénytelenek tartani valamennyi cash-t és akkor lesz kisebb a tracking error, ha minél kevesebb cash-t kell tartaniuk. Feltehetőleg a xetra-gold relatíve azért mehet jól, mert sok pénz áll benne és arányaiban nem kell annyi cash-t tartaniuk.

Úgyhogy valszeg nem tehetünk jobbat, mint a 3 legnagyobb közül rábökünk egy nekünk szimpatikusra. -

mgoogyi

Topikgazda

válasz

Lex Icon

#36407

üzenetére

Miért ne lenne mindegy?

Az arany unciájának van egy USD-ban mért világpiaci értéke.

Ezt kiírhatom neked USD-ban és veheted abban, ahogyan az USD->EUR váltás után kiírhatom neked EUR-ban és veheted EUR-ban is. Attól még ugyanazt az értéket fizeted, csak különböző devizában.

Ez ugyanaz az eset, mikor ugyanannak az ETF-nek (ami pl dolláros részvényeket tart) van EUR-s és USD-os variánsa.[ Szerkesztve ]

-

-

mgoogyi

Topikgazda

Bankkártyával érdemes venni (jegyezni) online a webkincstárban.

A bankkártyás vásárlási limited nyilván legyen meg 1 misi.Mivel darabra veszed (1db 1 Ft), nem kell, hogy mindet visszaváltsd, csak amennyire szükséged van.

@stickermajom:

Nekem a héten még nem működött (régebbi android), mindig az sms-t kellett használjam.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

erdey_a

#36435

üzenetére

erdey_a

#36435

üzenetére

Az a pénzügyi céljaidtól/kockázavállalásodtól/időtávtól függ.

Ha rövid (<= 5 éves) távon szükséged lesz a pénzre, akkor MÁP+/PMÁP/PEMÁP a jobb megoldás valszeg.

Ha hosszabb távon gondolkozol, ott meg érdemes az ETF-ek között szétnézni figyelembe véve, hogy mennyire tűröd jól az árfolyamugrálást.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

erdey_a

#36437

üzenetére

Ahogy buherton írta, a babakötvény nagyon jó erre a célra.

Infláció + 3%-ot fizet. Én ebbe tolom a gyerekeknek szánt pénzt.

"10 éves távon meghaladhatja egy ilyen befektetési alap hozama a mostani állampapírokét?"

Melyik alapról van szó? Egy részvénytúlsúlyus alap meghaladhatja, meg alul is múlhatja.

Ezek általában magas költségekkel dolgoznak és erre a célra sokkal jobb egy hasonló területre befektető részvény etf.

Pl. egy Észak-Amerika befalapnál jobb egy Észak-Amerika etf.

Ezeket viszont csak több százezer forint egyszeri befektetésével hatékony megvenni, mert van egy 7 euró körüli minimumdíjuk. -

mgoogyi

Topikgazda

Passz. Szerintem diverzifikálj többféle eszközbe és ne legyél semmiben túlzottan koncentrált.

Lehet sok embernek ez a "reset" a véleménye, de a jövőt nem látja senki.

Én aranyat 15%-ban tartok és simán lehet, hogy ez túlzás.

Bár leginkább az volt az oka, hogy a részvény etf-jeim jelentős dollár kitettségét fedezzem valamennyire, mert elvileg az arany szeret felfele menni, mikor a dollár gyengül. -

mgoogyi

Topikgazda

válasz

Revolit

#36462

üzenetére

Amennyit hallottam róla, nagyjából:

- kapsz egy rabszolgát, aki segít intézni az ügyeidet soron kívül

- olcsóbban kapod a pénzügyi szolgáltatód termékeit (pl. befalapok intézményi sorozatai)

- ha kéred, kezelik helyetted a vagyonodat (az etf-ek világában szerintem nem sok hozzáadott értékkel bír)Bár nem hiszem, hogy itt a fórumban sokan szaladgálnak 60-70 misivel, kb ott állnak szóba az emberrel. Így első kézből nem hiszem, hogy kapsz infót.

(Habár volt nemrég itt egy OTP Supra rajongó nemrég aki talán azt írta, hogy ő privát banki ügyfél az OTP-nél és eléri a Supra intézményi sorozatát.)

[ Szerkesztve ]

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Assassins Creed THE REBEL COLLECTION ( 2 JÁTÉK ) /// Szinte Új // Számla + Garancia

- AKCIÓ! iPad (9. generációs) Wi-Fi + Cellular tablet garanciával hibátlan működéssel

- 1év garanciával olcsó Irodai mini pc MONITORCENTER

- Apple iPhone 15 Pro Natural 128gb - 1év Apple garancia, akár beszámítással

- FC24 Nintendp Switch /// Szinte Új // SZÁMLA + Garancia

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen