-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Sziasztok !

Amatőr kérdés, sorry:

Mobilkincstáron keresztül váltanék MÁP+ -ról, Pmáp-ra.Jelenleg azt látom, hogy Pmáp vásárlásnál van utalás és bankkártyás fizetési lehetőség.

Ha MÁP+ -t eladom, akkor annak az összege rákerül a "pénzszámlára".

Ha ezután mennék rá a Pmáp vételre, akkor megjelenik egy harmadik fizetési lehetőségként mondjuk " átvezetés a pénzszámláról" ?

Vagy ha nem, akkor a "pénzszámlán" levő összegből hogyan lehet kiegyenlíteni a Pmáp vásárlás összegét ? -

válasz

neophyte79

#64926

üzenetére

neophyte79

#64926

üzenetére

Köszönöm

-

válasz

aAron_

#65375

üzenetére

aAron_

#65375

üzenetére

Pont ezen gondolkodtam én is, hogy ha se szó se beszéd a PMÁP-nál felemelik 2%-ra a visszaváltási díjat (mint ahogy ez 2019-ben már megtörtént), akkor már koránt sem olyan likvid ez a befektetés, mint elsőre tűnik.

Vagy ha nagyon nem akarják, hogy kivegyék az emberek a pénzüket, feltolhatják akár 5%-ra is, nem ?Ergo a PMÁP akkor "tuti" befektetés, ha futamidő végéig benn marad.

Ha valaki meg likvid pénzt akar, akkor a szarabb kamat mellett, még mindig a MÁP+ a jobb, mert ha ott esetleg a 0.25%-ot feljebb nyomják, akkor is ott a lehetőség, hogy kamatfizetéskor kivehető költségmentesen.Hülye vagyok, vagy hülye vagyok ?

![;]](//cdn.rios.hu/dl/s/v1.gif)

[ Szerkesztve ]

-

válasz

aujjobba

#65378

üzenetére

aujjobba

#65378

üzenetére

Én sem gondolom, hogy csak úgy hasraütésszerűen változtatnának rajta, hacsak nincs valami komolyabb okuk rá.

Bár megmondom őszintén, azok után, ahogy a nyugdíjpénztári megtakarításokat anno beszántották, én már nem lepődnék meg semmin.

Ha előtte két nappal azt mondja valaki, hogy ezt meglépik, valszeg beleröhögök az arcába. -

válasz

PredatorZoli

#65379

üzenetére

PredatorZoli

#65379

üzenetére

Ohhhh igazad van, az elkerülte a figyelmem, hogy nem visszamenőleg volt érvényes, csak az új sorozatokra

-

válasz

Neuler

#67193

üzenetére

Neuler

#67193

üzenetére

Amúgy ha már arra parázunk, hogy felemelik a PMÁP 1%-os visszaváltási díját, akkor attól miért nem, hogy a MÁP+ 0.25%-át is felnyomhatják az égbe ?

Nem kötekedésképp, de ténylég érdekel, hogy látsz/láttok-e valami olyat ami miatt ha az egyiket meglépik, a másikat nem ?

Vagy a "garantáltan visszaszedhető" alatt csak a kamatforduló plusz 5 napos időszakra gondoltál ?[ Szerkesztve ]

-

válasz

Neuler

#67197

üzenetére

Az én fejemben is megfordul ez a forgatókönyv, úgyhogy nem vagy vele egyedül

Ami szerintem viszont kontraproduktív lenne ebben az esetben, hogy pl egy visszamenőlegesen 2%-ra megemelt visszaváltási sarc azt üzenné az embereknek, hogy itt valami nagyon nagy gáz van, nagyon nem akarják visszaadni a pénzüket.

Szvsz pont ezért rohanna mindenki kivenni, mondván "bevállalom most a 2%-os bukót, nem várom meg, míg 3,4,5,6% lesz, vagy egyáltalán nem is kapom vissza a pénzem"

Úgyhogy az én meglátásom szerint pont az ellenkezőjét érnék el egy ilyen lépéssel, minthogy benntartsák az emberek a pénzüket.[ Szerkesztve ]

-

válasz

Moleman

#67481

üzenetére

Moleman

#67481

üzenetére

Nem akarok hülyeséget beszélni, de pont a napokban állítottam át, hogy ne a pénzszámlára jöjjön a PMÁP kamata, hanem utalja ki. Amikor ezt a rendelkezést intéztem, mintha lett volna egy új menüpont, ahol pont ezt lehetett beállítani, hogy fektesse be a kamatot újra ! (gondolom visszaforgatja ugyanabba a sorozatba)

[ Szerkesztve ]

-

Legutóbb arról írtak, hogy egy hónapot kaptunk, hogy benyújtsuk az úniónak a terveket a megegyezésre, úgyhogy már nincs túl sok idő egerészni: [portfolio.hu]

-

Sziasztok !

Nyugdíjcélú megtakarítással kapcsolatban segítsetek please !

Asszony pajtinak kezdenénk félrerakosgatni hosszútávra (jelen állás szerint 2049-ig) nyugdíjkiegészítés céljából.

(Adóvisszatérítést nem tudunk rá igénybe venni, mert az enyém már az ő nevén fut, azzal az adóvisszatérítést kimaxoljuk évente - én pedig nem tudok jelenleg visszatérítést igénybe venni)

Egyenlőre havi 25k-ról lenne szó, amiből az első 12 havi már egyben van (300k) és ehhez pakolgatnánk hozzá havonta 25k-t.

ETF-et egyenlőre kerülném, mert még magas nekem mint malacnak a zongora, első körben állampapírokban gondolkodnánk.

A rövidebb távú/likvidebbnek szánt pénzeink már PMÁP-ban és DKJ-ben vannak hála az itteni tanácsoknak köszönhetően, de ez a 27 éves időtáv már kifog rajtam

Ha a rövidtávú/minnél magasabb kamat lenne a cél, akkor tolnám mindet 2029/I PMÁP-ba, de ki tudja, hogy a lejárat közelében vajon hol állnak majd az állampapír kamatok, így utána mibe lehetne átugrani.

Van egy olyan érzésem, hogy egy hosszabb távú de fix állampapír a végén jobban jönne ki, de ezek a 2032/G és társai még nem annyira kerek nekem

A fenti kondíciókkal mit ajánlanátok, merre induljak ? -

válasz

PredatorZoli

#81661

üzenetére

Azt gondoltam meg lehet úszni az értékpapírszámla nyitást, de akkor ezek szerint ilyen időtávra már nem

Akkor elkezdem lassan visszaolvasni az ETF-es hsz-eket is.

Feleségemnek szerencsére mindig jó bejelentett fizuja volt (bár lehet addigra ez sem jelent majd semmit nyugdíj szempontból), de alapvetően tényleg nem kiváltani akarnánk ezzel a nyugdíjat, mint inkább kiegészíteni - ezért is csak ekkora az összeg, amit erre szántunk.

Ettől függetlenül abban igazad van, hogy a marék rizs értékénél jó lenne kicsit több a végén -

Sziasztok !

Asszony pajtinak nyitottunk értékpapír-számlát az államkincstárnál. Némi PMÁP-ot mozgatnék át neki a sajátomról.

A kicstárban az ügyintéző azt mondta legyünk észnél, mert ez adószámról adószámra megy, nehogy a NAV basztassa őt "vagyonosodásért".

Ilyen létezik ? Vagyonosodás családon belül ? -

-

válasz

vnorbi

#91478

üzenetére

vnorbi

#91478

üzenetére

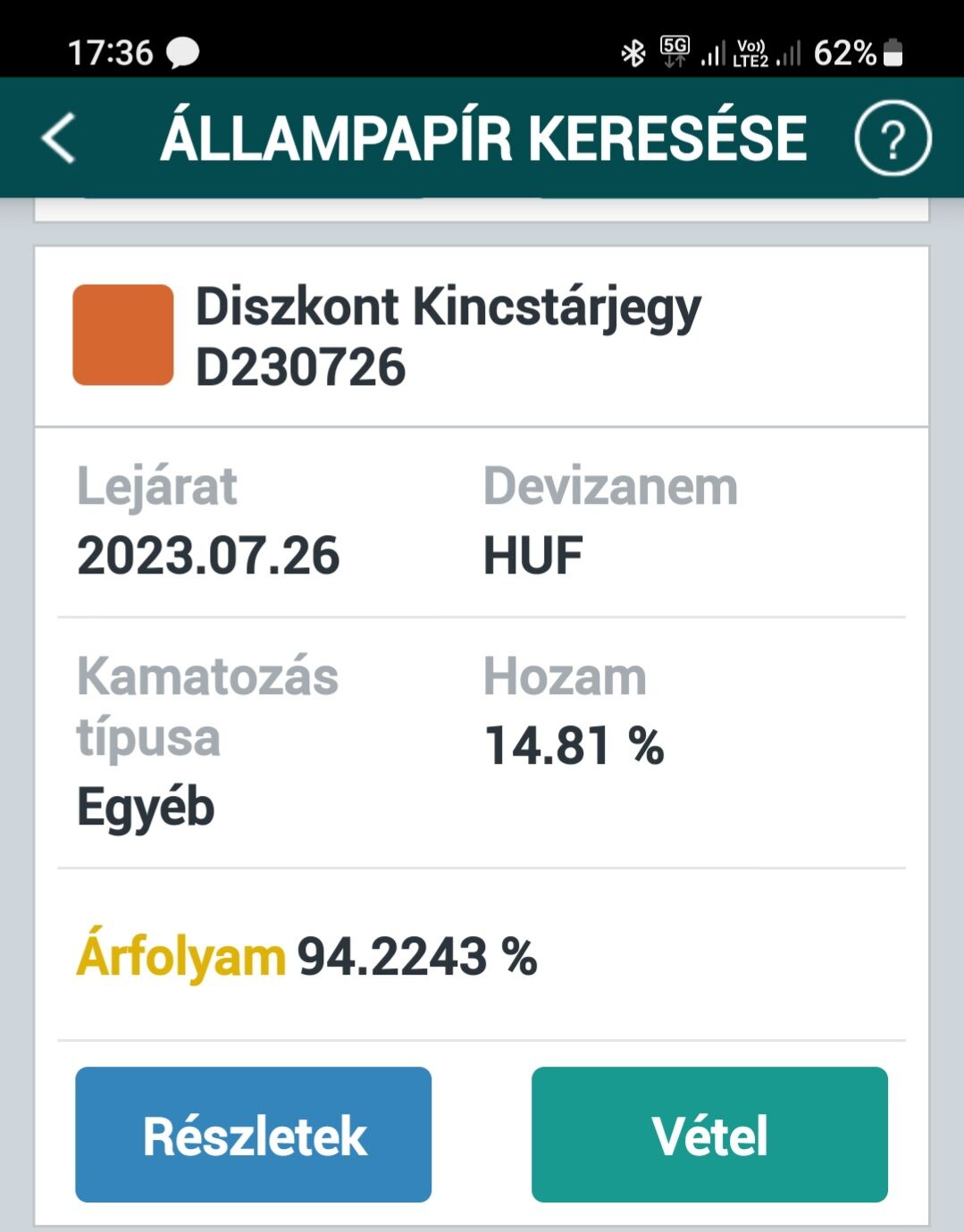

Igazad van valszeg, hogy le fogják szarni. De teoretikusan azért elég gáz. Ha valaki mondjuk 100M-val kiszállt a 07.26-ból és vett 05.19-et, amit utána jól megsarcolnának neki. Ráadásul ha vissza akarna szállni a 07.26-ba még azon is bukik. És mindez a kincstár hibája miatt

-

válasz

Blackmate

#92181

üzenetére

Blackmate

#92181

üzenetére

Én most csináltam egy hónapja.

Otp honlapján megkeresed a nyugdíjpénztáras oldalt, ott le van írva minden.

Két papírt töltesz ki, belépési és átlépésit. Minden megy neten keresztül AVDH-s hitelesítéssel.

Először beléptetnek, befizetsz, utána intézik az átlépést.[ Szerkesztve ]

-

válasz

stephan0s_

#92487

üzenetére

stephan0s_

#92487

üzenetére

Van olyan bank, ahol az automatánál való befizetésnél számolnak fel valamennyit, pl MKB.

-

válasz

stephan0s_

#92490

üzenetére

Nahhh közben utánanéztem, tavaly októbertől MKB-nál is ingyenes magánszemélyeknek.

-

válasz

Andralin

#94216

üzenetére

Andralin

#94216

üzenetére

Az elejét jól látod, ami a vásárlást és a lejáratkor kapott pénzt illeti.

A vége nem stimmel, ami az idő előtti eladásról szól.

970.910 Ft-ot akkor kapnál rá, ha MA egyből el is adnád.

Mivel napi árfolyam van rá (néha napon belül is változik), így az épp aktuális árfolyamon tudod eladni, ha nem várod ki a lejáratot. -

válasz

tonyrulez

#99123

üzenetére

tonyrulez

#99123

üzenetére

Visszaolvasva a fórumot, aki komolyabban benne van a témában, azok körül senki nem "retteg" az 1% emelésén.

Mindig azt írták, úgy vegyél PMÁP-ot, hogy számítsd bele a kockázatát, hogy olyan mértékben emel(het)ik a visszavételi díjat, ami már túl van a tűréshatárodon, és tartanod kell lejáratig.

Ha ezt a kockázatot valaki minimálisnak tartja, akkor ő úgy számol vele, hogy akár 1-2 év múlva is simán kiugrik belőle, és ezzel tervez.

Ha valaki biztonsági játékos és fél az emeléstől, annak nyilván a portfóliójának akkora része van PMÁP-ban, amit le tud sz@rni, ha akár lejáratig is bennmarad. -

válasz

[CS]Blade2

#99132

üzenetére

[CS]Blade2

#99132

üzenetére

Mondjuk azt is vegyük számításba, hogy kötelező "visszaváltás" nincs, a hivatalos verzió szerint napi árfolyamot jegyeznek rá, ami jelenleg 99%.

Ergo ha annyira nem akarnák, hogy kivegyék az emberek a pénzt belőle, megtehetik, hogy másnaptól nem jegyeznek rá árfolyamot, ergo nem tudod eladni. Nem kell itt szarakodni az 1% emelgetésével...

-

válasz

PredatorZoli

#99135

üzenetére

Én sem látom reális esélynek, hogy belenyúljanak

Csak arra akartam rávilágítani, hogy ha nem akarnák, hogy kivegyék az emberek a pénzüket, van egyszerűbb megoldás, mint az 1% emelgetése.

Nem is értem anno a 2%-os eltévelyedésük mire volt jó...[ Szerkesztve ]

-

válasz

axioma

#99138

üzenetére

axioma

#99138

üzenetére

Ez a része engem is érdekelne.

Múltkor pont gondolkodtam, mi lenne ha valaki el akarná adni a 2029/J papírját (amit már nem forgalmaznak) egy magánszemélynek.

Akkor nem teheti meg ?

Sima értékpapír transzfer, fizetés utalással - mindennek van nyoma.

Ami mondjuk valószinűsíti, hogy ebben valami nem kerek az az, hogy ha működhetne, már lenne olyan platform, ahol ezek az eladási/vételi szándékok egymásra találnának[ Szerkesztve ]

-

válasz

forumpista

#99144

üzenetére

forumpista

#99144

üzenetére

Ebben az lenne az üzlet, ha a vevő drágabban venné meg, mint a kincstár, mondjuk 99.5%-on.

Az eladó kapna plusz 0.5%-ot, a vevő meg hozzájutna egy "régi" 1.5% kamatprémiumos papírhoz, ami a jövőben jobban fizet neki, mint amit most tudna venni.Na ki fejleszti ki erre a platformot a következö cápák között évadra ?

[ Szerkesztve ]

-

válasz

forumpista

#99147

üzenetére

Valószínűleg igazad van, hogy nem lenne rentábilis.

De már az is egy jópont, ha az elvi lehetőség meg van magánszemélyek között is az adásvételre. -

válasz

forumpista

#99150

üzenetére

Kérdés, hogy átruházás alatt azt értik, mikor ellenszolgáltatás nélkül megkapod (feleséged kincstári számlájáról átrakva, vagy a nemrég emlegetett örökség révén) vagy az is beleillik az elképzelésbe, hogy fizetsz érte

-

válasz

forumpista

#99154

üzenetére

Ennek akkor lenne létjogosultsága, ha valaki akkora összegért adna el, amiért már megéri neki vesződni vele.

Biztos vagyok benne, ha ide bedobná valaki, hogy adna el 10/50/100M-ért 2029/J-t 99.5%-on, nem tartana sokáig vevőt találnia.

(a 99.5 opcionális)[ Szerkesztve ]

-

válasz

MasterMark

#101342

üzenetére

MasterMark

#101342

üzenetére

Mert a 15.9%-os BMÁP kamat jobban mutat a reklámokban, mint a 15.5% PMÁP.

Azt nem teszik hozzá, hogy ez csak a jelenlegi kamatperiódusra igaz -

Sziasztok !

1MÁP kérdés/okoskodás: 1MÁP-ról azt olvasom, hogy napi kamatszámítás van, és ha előbb váltom vissza, akkor tőke + időarányos kamat kifizetése történik. (nincs 1% levonás mint pl. a PMÁP-nál, sem spread, mint a DKJ-nél).

Ha ez így van, akkor mi értelme DKJ-t vásárolni, aminek

1) Alacsonyabb a kamata

2) Lejárat előtti visszaváltáskor van spreadJelen állás szerint akkor a 8%-os 1MÁP-al mindenképp jobban jár az ember, mint a 6-7%-os DKJ-vel, nem ? Ha vennék pl. 6 hónapos DKJ-t, de 1MÁP-ot veszek helyette, és ugyanúgy 6 hónap múlva váltom vissza, akkor az 1MÁP mindenképp veri a DKJ-t, vagy rosszul számolok valamit ?

És ez elvileg 01.08. után is állni fog, amikor ugyan az 1MÁP már csak 6.5%-al jön ki, de a hírek szerint a DKJ-t pont emiatt mindenképp 6.5 alá fogják szorítani.

Ez így áll, vagy mit látok/számolok rosszul ? -

-

válasz

MrCsiT

#117477

üzenetére

MrCsiT

#117477

üzenetére

Android alól tolod ?

Nálam az volt a probléma, hogy az alapértelemezett böngészőm opera volt, és mikor a fizetést intéztem a simplepay-t már nem a mobilkincstár appban nyitja, hanem az alapértelmezett böngészőn kersztül (operával meg összeakadt).

Átállítottam az alapértelmezett böngészőt Chrome-ra, azóta műxik - hátha itt van a kutya elásva nálad is.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

mgoogyi

mgoogyi