-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#82592

PredatorZoli

Topikgazda

Oppenheimer

#82589

PredatorZoli

Topikgazda

Oppenheimer

#82589

PredatorZoli

Topikgazda

válasz

Oppenheimer

#82589

üzenetére

Oppenheimer

#82589

üzenetére

Egyetértek. 1 évre devizaspekulációba belemenni olyan pénzel ami fixen kelleni fog és forintban az butaság. Másfél év alatt eleve kap vagy 20% kamatot, így még ha az általa felvázolt legrosszabb forgatókönyv jön be és 500 Ft lesz az euró, kb ugyanott lesz mint a váltással, ellenben ha mégsem lesz 500 ft az euro, akkor a forintossal jár jobban...

Eddig ilyen agymenések fel sem merültek az emberekben, csak azóta, amióta napi téma a híradóban, hogy gyengült a forint.

-

#82610

PredatorZoli

Topikgazda

forumpista

#82604

PredatorZoli

Topikgazda

válasz

forumpista

#82604

üzenetére

forumpista

#82604

üzenetére

Akkor még egyszer a gyengébbek kedvéért.

Én nem propagandáztam, hanem egy szakmaibb leírást adtam a háztartási napelemek problémájáról. (Politikai vonalra csak te terelted, én semmi ehhez kötődőt nem írtam az általad hivatkozott hsz.-ben, javaslom olvasd el újra)

Nem foglaltam véleményt arról hogy jó húzás volt e ebben a formában interpretálni a beszántást (nem volt az, már rég be kellett volna tiltani és nem egyik napról a másikra hanem előre bejelentve), ez azonban azon a tényen, hogy műszaki szempontból nem jó ez az egész kisfeszültségű betáplálós sztori a jelenlegi meglévő hálózattal, egy tényállás, ennek kapcsán nem fogok vitába szállni, és akkor így szerintem ezzel le is zárhatjuk ezt a témát.Sajnos ott tartunk, hogy ha valaki egy másiknak nem tetsző tényállást leír (tudományos alapon igazolható tényállást, ami nem véleményes dolog), arra ráolvassák hogy propagandista... Nem vagyok Fidesz szimpatizáns btw...

[ Szerkesztve ]

-

#82623

PredatorZoli

Topikgazda

bigbuda

#82622

PredatorZoli

Topikgazda

válasz

bigbuda

#82622

üzenetére

bigbuda

#82622

üzenetére

1, TBSZ-en belül is lehet állampapírt venni, nem kötelező amiatt felbontani

2, Ha ez eleve ilyen magasabb kockázatú láb lenne, akkor célszerű lehet ETF-et venniItt minden azon múlik hogy mi ezzel egyáltalán a cél, amit nem igazán fejtettél ki, magyarán milyen időtáv és mekkora kockázat fér bele, mire fog kelleni a lóvé.

Egyébként ez a várok a partvonalon és nézem hogy mikor lesz olyan részvény ami jó vétel lesz nem igazán egy tuti stratégia. Nem tudom mennyire van laikus, úgy gondolom hogy igen, így én ezt nem igazán javaslom...

[ Szerkesztve ]

-

#82629

PredatorZoli

Topikgazda

peetie1

#82628

PredatorZoli

Topikgazda

válasz

peetie1

#82628

üzenetére

peetie1

#82628

üzenetére

Azzal próbált már valaki sakkozni, hogy érdemes e a havi 20ezer Ft-ot betenni valamelyik erstes befektetési csomagba a díj kedvezmények miatt? Nekem úgy tűnik, hogy nincs olyan ami megerne, inkább el se fogadom a hülye reklám nyilatkozatukat, aztán fizetem a díjakat. 2 év alatt úgysem lesz rajta akkora nagy összeg.( Mondjuk jó lenne ha lenne

)

)Nem éri meg, eleve a befalapból vételi jutaléákként levonnak ilyen 2,5%-okat, 500 Ft egyből megy a lecsóba, és csak 350 Ft-ot spórolsz vele, aztán ha tartod a befalapot, mégtöbb költséget fizetsz.

Ha van NYESZ-ed akkor ok még oké úgy hogy megveszed és egyből el is adod utána, mert ott nem vonják a vételi jutalékot, de cserébe bukod az első ingyenes befektetést, szóval leginkább ez is felejtős. -

#82644

PredatorZoli

Topikgazda

Pharaoh

#82642

PredatorZoli

Topikgazda

válasz

Pharaoh

#82642

üzenetére

Pharaoh

#82642

üzenetére

Nem igazán létezne szerintem jobb megoldás mint az annuitásos törlesztés egy lakossági hitelnél.

Ugye az a helyzet, hogy 4 fő lehetőség van:

1, Csak kamatfizetés, a futamidő végén 1 összegű tőketörlesztés. Ha kellően nagy a futamidő és nagy az infláció, a hitelfelvevő pedig tudatos, akkor akár működhetne is, de a gyakorlatban valószínűleg kevesen tudnák a végére összeszedni a nagyobb összeget. Ráadásul a fizetendő teljes kamat több lenne mert nem csökkenne fokozatosan a tőke.

2, A kamat és a tőketörlesztés aránya végig állandó. Ezzel az a baj, hogy ezzel az elején hatalmas törlesztőrészlet jönne ki, és az idő előrehaladtával ugyan ez a havi fizetendő összeg csökkenne, de mivel az elején nem bírnák fizetni, a felvehető összeg nagyon alacsony lenne, vagy a futamidő lehetne csak nagyon alacsony.

3, Mivel infláció van, növekednek a bérek, ezért lehetne az, hogy nem végig fix a törlesztőrészlet, hanem az idő előrehaladtával mondjuk évi 4%-al nő a fizetendő összeg. Ez azt eredményezné, hogy az elején kisebb a törlesztő, és fokozatosan növekszik, így több hitelt fel tud venni a kisember, ugyanakkor ebben az esetben a teljes visszafizetendő összeg magasabb, mert az elején kevesebbet fizet vissza és így több kamatot kell összességében kifizetni. Ráadásul lenne egy nyomás az embereket, hogy növelniük kell folyamatosan a bevételüket hogy az egyre növekvő törlesztőt tudják fizetni.

4, A jelenlegi annuitásos rendszer.Van valakinek még ötlete, mi tudna működni, ami jobb lenne a hitelfelvevőnek? Érdekes kérdés...

-

#82646

PredatorZoli

Topikgazda

SzGee

#82645

PredatorZoli

Topikgazda

Ami nagyon hiányzik a magyar hitelpiacról a lakáshitelek esetében az a végig hosszú távra fix kamatperiódus. Jelenleg ilyen 20 év a max kamatperiódus de akkor a futamidő is max annyi lehet, nincsen 30 évre fix, holott a lakáshitelek többsége annyi futamidőben (25-30 év), a legnagykoribb kamatperiódus 5-10 év, ami viszonylag rövid, pláne az 5-ös.

Én rövid, 10 évnél alacsonyabb kamatperiódust csak kivételes esetekben engedélyeznék, csupasz seggre lakást vásárlóknak semmiképp. Maximum olyanoknak akik így van úgy de ki fogják tudni fizetni az egészet amikor csak kell, mert megvan a mögöttes aparátus már eleve.Amit te mondasz, az amerikában meg kanadában van, HELOC nak hívják (home equity line of credit), az nagyon hasonlóan működik ahoz amit te írsz. Leginkább az itthoni szabad felhasználású jelzáloghitelre hasonlít csak odaát jóval rugalmasabb és egyszerűbb.

[ Szerkesztve ]

-

#83126

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Devizaváltási Spreadek

Tudom hogy ebben a témában másnak mélyebb ismeretei vannak. Ha jól emlékszem a napokban szóba került még a KH is hogy ott is van valami kedvezményes cucc.

Figyelembevéve a fintecheket, meg a bankoknál elérhető konstrukciókat, mennyire jó szerintetek ez:

10 ezer euro feletti váltás esetén a spread 80-90 fillér.

Ez jól gondolom, hogy elég jó? -

#83158

PredatorZoli

Topikgazda

bigdady

#83135

-

#83310

PredatorZoli

Topikgazda

Catman

#83299

-

#83322

PredatorZoli

Topikgazda

Catman

#83321

-

#83339

PredatorZoli

Topikgazda

Lex Icon

#83336

PredatorZoli

Topikgazda

válasz

Lex Icon

#83336

üzenetére

Lex Icon

#83336

üzenetére

szerintem 5, mert ha ma nyitsz, akkor 23-tól indul az 5-év és 27 végén jár le, ha pedig 5 év múlva nyitsz, akkor 27-ben lesz a gyűjtőév, és ez miatt 28-ban beolvad a másikba ami 27 végén lejárna de gyűjtőév nélkül megújítod.

(Amelyik szolgáltatónál egyáltalán ez az összevonás megtörténik, pl KBC-nél igen, Ersténél viszont pl nem, mert ott lesz egy 2027(2022) és egy 2027-es TBSZ-ed is.) -

#83350

PredatorZoli

Topikgazda

Lex Icon

#83349

PredatorZoli

Topikgazda

válasz

Lex Icon

#83349

üzenetére

Nem értem hogy szerinted a 27-ben lejáró az hogy tudna összegyógyulni a 28-ban még csak gyűjtőévessel.

Ami 27-ben lejár és újrakötöd, az 28-ban már gyűjtőév nélkül elindul, míg aminek 28ban gyűjtőéve van, annak csak 29-ben indul az 5 év. Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?[ Szerkesztve ]

-

#83353

PredatorZoli

Topikgazda

Lex Icon

#83352

PredatorZoli

Topikgazda

válasz

Lex Icon

#83352

üzenetére

de abba te 28 jan1 után nem tudsz új pénzt beletenni. Ahoz 27-ben kell gyűjtőévben betolni pénzt egy gyűjtőévesre hogy az 28 jan1-ével hozzáolvadjon...

"Mintha lenne olyan variáció, hogy a 2027-ben lejáró a 2028-ban nyitott gyűjtőéveshez adódna hozzá."-Ez így tutira nem állja meg a helyét

[ Szerkesztve ]

-

#83355

PredatorZoli

Topikgazda

lood55

#83351

PredatorZoli

Topikgazda

válasz

lood55

#83351

üzenetére

lood55

#83351

üzenetére

Ha mindenképp ki kell pótolni hitelből akkor nem akkor érdemes ezt megtenni, amikor mocsok drága a hitel. Az hogy nyílni fog az olló a panel meg a modern közt, egy feltételezés, az meg hogy szuper drága a finanszírozás, egy tény.

Sanszosan ha visszajönnek az alacsonyabb kamatok, 45M-et is olcsóban fogsz kapni mint most 35-öt...

Azon kívül azt is érdemes meggondolni, hogy financiális szempontból egy lakás upgrade-e a legmegfelelőbb lépés vagy inkább egyéb, pl likvidebb vagyon gyarapítása (befektetések). -

#83361

PredatorZoli

Topikgazda

lood55

#83360

PredatorZoli

Topikgazda

válasz

lood55

#83360

üzenetére

Akkor ez egy halva született ötlet. Nem szabad ebbe az irányba elindulni, ilyen drága ingatlan jelenleg sok nektek.

Eleve a hitelt sem kapnátok meg nagy valószínűséggel.

300k-s törlesztőhöz reálisan nézve legalább 800k-900k bevétel kell hogy egészségesen kigazdálkodható legyen és jusson valamint maradjon is mellette.Ha kicsi a 35 miliós panel, akkor egyelőre egy 50-60 millás nagyobb panelra tudtok fellépni, de egy 80M-es lakás nagy falat lesz.

[ Szerkesztve ]

-

#83364

PredatorZoli

Topikgazda

lood55

#83362

PredatorZoli

Topikgazda

válasz

lood55

#83362

üzenetére

Szerintem pont fordítva érdemes, az elején érdemes több kockázatosabb eszközt venni, mert ezeknek időtáv kell hogy jól kidolgozzák magukat (a meglevő pénz egy részéből), és az újabb pénzekből növelném a kötvény arányt.

Arról megoszlanak mondjuk a vélemények, hogy 5 éves távon mennyire lehet/kell rizikózni, van aki szerint ez még full állampapíros időtáv, van aki szerint ezen a távon már belefér valamennyi kockázat is.

Ha több kockázatot vállalsz, jó eséllyel több pénzed lesz de lehet hogy ha úgy alakul hogy nem ideálisan jön ki a lépés akkor el kell halasztani a lakásvásárlást pár évvel. Ha ez nem gond akkor lehet és érdemes több kockázatot is vállalni. (de ehhez az időtávnak rugalmasnak kell lennie) -

#83367

PredatorZoli

Topikgazda

Pfiucska

#83366

PredatorZoli

Topikgazda

válasz

Pfiucska

#83366

üzenetére

Pfiucska

#83366

üzenetére

A 8 és a 12 közt elég nagy a különbség. Ha mondjuk 10 év, akkor én 80% ETF-el és 20% pmáppal indulnék, azt tartanám 5 évig, és az utolsó 5 évben fokozatosan csökennék vissza 20% etf 80% kötvényre vagy 100 kötvényre. Ha rugalmas a céldátum akkor nem kell annyira visszavágni az etf-részt az utolsó 5 évben se, de ha fix akkor jobban.

-

#83369

PredatorZoli

Topikgazda

Pfiucska

#83368

PredatorZoli

Topikgazda

válasz

Pfiucska

#83368

üzenetére

Alapvetően egy 2,5 szobásban 4 fő el kell hogy férjen (mi is 4-en éltünk 2,5 szobás lakásban huszonx évig), a családi ház meg messze nem létszükséglet hozzá. Ezt csak azért írom, mert sokan a nagy céljaikat igyekeznek úgy megindokolni maguknak, hogy az bizony létszükséglet, pedig általában nem.

Nem feltétlen az számít hogy mikor lenne életszerű, hanem az is hogy mikortól reális. -

#83376

PredatorZoli

Topikgazda

szőröscica

#83374

PredatorZoli

Topikgazda

válasz

szőröscica

#83374

üzenetére

szőröscica

#83374

üzenetére

Nyilván ha valakinel elvárása hogy legyen dedikált nappali, külön szülői háló, gyerekenként 1-1 gyerekszoba, dolgozószoba mindkét szülőnek, meg azért legyen már egy vendégszoba is, akkor kijön egy laza 6-8 szoba és vagy 120 nm. Természetesen a határ a csillagos ég, kérdés hogy hol érdemes meghúzni a határt, amikor azt mondod ez elég.

-

#83393

PredatorZoli

Topikgazda

Pfiucska

#83392

PredatorZoli

Topikgazda

válasz

Pfiucska

#83392

üzenetére

szvsz amúgy se működne ha ezen a téren nincs meg a kémia. Amerikai tanulmányos szerint az elsőszámú válásokozó az a money fights and money problems.

Egyetérteni egyébként szerintem kevés, mert sokan alapvetően a rossz döntésekben értenek egyet (pl mindkettő erejükön felüli nagy házat és jó autót akar amiben egyet is értenek). Az a jó ha úgy értenek egyet hogy mindketten a jó döntésre gondolnak. (Ehhez persze meg kell legyen a képesség hogy el tudják dönteni, mi a jó és a nem jó).

Ha az egyik fél nagy házat és jó autót akar, a másik meg nem, azt hogy hidalod át?[ Szerkesztve ]

-

#83405

PredatorZoli

Topikgazda

Ringman

#83403

PredatorZoli

Topikgazda

válasz

Ringman

#83403

üzenetére

Ringman

#83403

üzenetére

Durván akkora kamaton fixálták be a vállalkozásoknak, mint amennyiért egy magánszemély jelenleg lakáshitelt kap, 7-8% körül, ami nem kevés már eleve. A bubor pedig az ő bénázásuk miatt lett annyi amennyi...

A felelősségvállalás az fontos, de az nem igazán reális elvárás, hogy valakinek 1 év alatt kelljen ilyen mértékű kamatemelkedéssel kalkulálni. (A jegybanknak az is lenne a feladata hogy a kamatpálya kiszámítható és jól előrelátható legyen, ezért a nagy jegybankok pl nem véletlen nem emelnek egyszerre 5%-ot váratlanul előre be nem jelentett péntek reggelen)

Biztosan sok lesz a potyautas a rendszerben mint mindig, de alapvetően a vállalkozásokat válságok idején nem csak idehaza támogatják, ez nem magyar találmány.[ Szerkesztve ]

-

#83409

PredatorZoli

Topikgazda

Ringman

#83407

PredatorZoli

Topikgazda

válasz

Ringman

#83407

üzenetére

A nemzeti érdek alapvetően nem az, hogy minden vállalkozás félje a hitelt és extrém óvatosan gazdálkodjon illetve csak lassan növekedjen.

A gazdasági növekedés akkor a legnagyobb, ha a vállalkozások hitelt is felvesznek. Értelemszerűen ezt azért teszi a cégtulaj hogy ő is jobban járjon, de ezzel egyidőben a teljes gazdaság is jobban felpörög, jó a bankszektornak is, közvetve pedig a magánszemélyeknek is mert több a munka, több a fizetés, és összességében ez az oka annak, hogy a vállalati hitelezés az általában támogatva van valamilyen formában (mert egy win-win helyzetet eredményez, az adóbevételek is nőnek így az állam is gazdagodik). Ott vannak a széchenyi hitel cuccok is pl, és ha azok elférnek, akkor ez sem feltétlenül ördögtől való. Minden válság arról szól, hogy a vállalatokat kisegítik/megmentik. Ha morális kérdést csinálunk belőle, természetesen meg lehet magyarázni, hogy ez nem helyes, hisz ha valaki nem volt elég óvatos akkor az csak bukjon be nyugodtan. Azonban ha ezt hagynák, akkor azt már láttuk 2008-ban hogy mit eredményez... Az anticiklikus politikának pont ez lenne a lényege hogy ilyenkor kell bőkezűbbnek lenni, és többek szerint ez a jó irány...

Neked is szerintem inkább az a gondod, hogy kimaradsz a pénzosztásból és úgy gondolod, hogy "ezt te fizeted".[ Szerkesztve ]

-

#83554

PredatorZoli

Topikgazda

avl

#83547

PredatorZoli

Topikgazda

Én abban hiszek hogy fix arányok, amiknél a rebalansz a 25/5-ös szabály szerinti gyakorisággal történik.

Nekem például a célszázalékom 5MVL-ből és FLXE-ből egyaránt 7,5%. Ez most az esés miatt lecsökkent 6,6-6,8%-ra, de ez még sem az 5, sem a 25-ös részszabály szerint nem rebalansz. 5,7%-ra ha leesik, akkor már kellene. -

#83595

PredatorZoli

Topikgazda

curmpli

#83592

PredatorZoli

Topikgazda

válasz

curmpli

#83592

üzenetére

curmpli

#83592

üzenetére

Nem ez az első alkalom hogy előjön ez. Valójában már a máp+ os időkben is meg lehetett ezt csinálni némi apróért.

Ott a marzs kevesebb volt, de az alacsony kamatok miatt jóval nagyobb összeget is fe ltudtál venni adott fizetésre és törlesztőre, és így utólag visszagondolva nem is jártál vele rosszul mert most a máp plusszot lecserélheted valami jó kamatozásúra és lett egy jó marzsod alacsony forrásköltséggel (ha 10 évig fixre vetted fel a hitelt pár éve).

Hogy kinek mennyit ér meg hogy jelzálogot tetet a házára, az egy egyéni döntés.

A magas kamatok miatt jelenleg viszonylag alacsony összeget tud felvenni az ember, mert az igazolt jövedelem terhelhetősége erősen limitált...

Akkor tudsz igazán jól járni, ha fix kamatozású kötvényt veszel, és bízol abban hogy pár éven belül csökkennek a kamatok és a hitelt ki tudod váltani olcsóbbra...[ Szerkesztve ]

-

#83599

PredatorZoli

Topikgazda

curmpli

#83597

PredatorZoli

Topikgazda

válasz

curmpli

#83597

üzenetére

Saját tőkét lehet nem igényel, de a cashflow-odat súlyosan hátrányosan érinti (pl kevesebb fog jutni rv befektetésre), emellett mivel szigorú JTM-ek vannak, a felvehető összeg inkább a jövedelmed miatt lesz korlátos mintsem a fedezet miatt.

Ha csak pár évben gondolkodsz akkor ott tudsz fixen egy kisebbet markolni, de nem ezzel lehet a legnagyobbat markolni. Ha hosszabb távra belockolsz egy fix 10-12%-os államkötvényt, a hitelt meg pár év múlva ki tudod váltani olcsóbbra vagy mivel a fix kötvény a hozamkörnyezet csökkenés miatt majd megugrik árfolyamában, visszaváltod több pénzért és kifizeted a hitelt és szép pénzt teszel zsebre pár év alatt. Ez persze azon múlik hogy mennyire gyorsan normalizálódik a kamatkörnyezet.

Nekem az, hogy 2 vagy 3 évig elteszek 4-5% marzsot és még a költségek is lejönnek belőle meg lerontja a cashflomat, számomra tuti nogo lenne, még nagyobb összegű hitelnél sem éri meg az ügylet abban a formában szvsz.Én így csinálnám: 20év fixes hitelt kombóznék egy 2041/A-val. A kamata a kettőnek kb ugyan az (9% körül), megvárnám míg lemennek a kamatok és nagy profittal kiszállnék (a 2041/A-t eladnám jó esetben közel dupla áron ha visszatérnek a közel zéró kamatok). Ha nem csökkennek a kamatok akkor is kb nullás lesz a sztori ha végigvárod a 20 évet.

Ezzel sokkal többet tudsz markolni mint pár százalék kamatmarzs, de nem "garantált" és a pontos nyereség csak saccolható.Ha több rizikóra vágysz, akkor vegyél fel 30 évre hitelt 10 éves kamatperiódussal, és 2051/G-t vegyél belőle. Ezzel akkor nyersz jó nagyot (nagyobbat mint a másik esetben), ha a köv 10 évben bekövetkezik a remélt hozamkörnyezet csökkenés.

[ Szerkesztve ]

-

#83686

PredatorZoli

Topikgazda

pictigjis

#83663

PredatorZoli

Topikgazda

válasz

pictigjis

#83663

üzenetére

pictigjis

#83663

üzenetére

Szerintem a gimis időszakban a legrosszabb ebbe belekezdeni. Általában az a dacos korszak, amikor elvből nem akar valamivel foglalkozni meg különben is mért lett ez most fontos ha addig nem volt az alapon. Azon kívül tanulás szempontjából ott nő meg igazán eleve a terhelés, nem biztos hogy akarózni fog.

Én a magam példáját tudom mondani, 10 éves lehettem amikor ismerkedtem az alapokkal édesapám jóvoltából, akkortájt 11-12 évesen már tudtam leegyszerűsítve hogy működik a BUX határidős . Kiskoromban megtanultam az alapokat, középiskolai években és egyetem legelején platózott az ilyen irányú ismeretem, és egyetem második felében ugrott tovább.

. Kiskoromban megtanultam az alapokat, középiskolai években és egyetem legelején platózott az ilyen irányú ismeretem, és egyetem második felében ugrott tovább.

Szvsz már általános iskola felsőben el lehet kezdeni lerakni az alapköveket hogy amikorra nagyobb lesz már érdekelje a dolog. Sokan alábecsülik azt hogy egy gyerek fiatalon mennyire vonható bele komolyabb témába és mennyire érti meg.[ Szerkesztve ]

-

#83698

PredatorZoli

Topikgazda

pictigjis

#83696

PredatorZoli

Topikgazda

válasz

pictigjis

#83696

üzenetére

Itt mi egymáshoz beszélünk és nem az átlaghoz/átlagról.

Az átlag ezt se gyerekként, se felnőttként nem fogja ezt az egészet kitanulni még alap szinten sem.

Azt hogy egy gyereknek mi való meg mi nem, megosztó kérdés. Szerintem nem egy olyan téma ez, amit tabuként kellene kezelni egy bizonyos korig. -

#83715

PredatorZoli

Topikgazda

Hi!King

#83714

PredatorZoli

Topikgazda

válasz

Hi!King

#83714

üzenetére

Hi!King

#83714

üzenetére

Nagyon sok családban a pénzügyi témák eleve tabuk. Ennek elsősorban az az oka, hogy nincsenek rendben a dolgok, problémák vannak azon a téren, így értelemszerűen nem akarnak róla beszélni, egyrész azért mert a szülőnek kínos, másrészt pedig nem akarja hogy a problémák a gyerekre terhelődjelek.

-

#83746

PredatorZoli

Topikgazda

Ixion77

#83744

PredatorZoli

Topikgazda

válasz

Ixion77

#83744

üzenetére

Ixion77

#83744

üzenetére

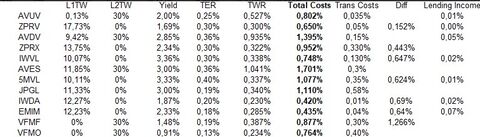

Ha megnézed egy ETF részletes költségkimutatását, akkor azt fogod látni, hogy a tranzakciós költségek viszonylag nagy összeget tesznek ki. (A TER-ben nincs benne a tranzakciós költség, ez nagyon fontos!)

Itt látható pár ETF költségstruktúrája. Látható, hogy a tranzakciós költség az önmagában egyes ETF-eknél fél százalékot vagy még többet is kitehet, így különösen a momentumnál és a kisebb cégeket tömörítő ETF-eknél.

Ha sűrítenék a rebanaszot, akkor meglenne a tranzi költség akár két százalék is, annak a megtérülése meg minimum kérdőjeles.

És egyébként egy ETF teljes költsége inkább 1% körül van még így is, a TER elég megtévesztő, ezt jó tudni.[ Szerkesztve ]

-

#83751

PredatorZoli

Topikgazda

julius666

#83750

PredatorZoli

Topikgazda

válasz

julius666

#83750

üzenetére

julius666

#83750

üzenetére

Rational reminderen van egy táblázat amiben bene van kb az összes "járatos" ETF annak részletesen kibontott költségeivel de nem találtam a dzsumbujban hirtelen. Azt hiszem ide is belinkeltem már korábban, lehet az én hsz-eimre rászűrve meg lehet találni.

A JPGL-nek volt tavaly egy nagyobb költsége, azóta mérsékeltebb.

-

#83752

PredatorZoli

Topikgazda

avl

#83748

PredatorZoli

Topikgazda

Igen, ez csak a running costokat jelenti, kb a menedzsment díj, az index licenszdíja meg pár apróbb tétel. A komolyabb tétel az a tranzakciós költség meg az osztalék szivárgás.

Egyébként megnyugtatásul: A befektetési alapoknál a közzétett 2-3%-os díjat se tartalmazzák ezeket, az olyan mint itt a TER.

-

#83757

PredatorZoli

Topikgazda

julius666

#83750

PredatorZoli

Topikgazda

válasz

julius666

#83750

üzenetére

Előkerítettem a táblát:

[ETF cost structure]A VWCE tranzakciós költsége csak 0,03%, 0,24% osztalékszivárgás, így 0,48% teljes költség.

[ Szerkesztve ]

-

#83759

PredatorZoli

Topikgazda

Ixion77

#83758

PredatorZoli

Topikgazda

válasz

Ixion77

#83758

üzenetére

Utóbbi már egyes aktív befektetési alapokéit közelíti.

Ahogy mondtam, a befalapoknál is az egy plusz költség a feltüntetett százalékos költségen felül. Szóval ha egy befalap közölt költsége 3% és az aktívan kezelt, akkor lehet hogy a teljes költség 4-5% is megvan.

Ebből a szempontból az összehasonlítás megvan, noha így a közölt értékek inkább csak viszonyszámok mintsem a tényleges költségek mértéke.Ez az osztalékveszteség miből adódik egyáltalán?

Osztalékadók problematikája. Van ahol van withholding tax, van ahol nincs, van ahol több, van ahol kevesebb, és sajnos bizonyos esetekben olyan is előfordul, hogy két körben is meg vannak taxolva egyes osztalékok az áttételes tartás miatt. Eléggé bonyi, egyik srác kirészletezte ezt a témakört odaát, hát elég nehéz volt lekövetni, nem is sikerült maradéktalanul... Jellemzően a value tilted alapoknál magasabb az osztalék ráta, így ez a költség ott magasabb. Az ebből fakadó veszteségeket hivatott ez az érték megadni.

[ Szerkesztve ]

-

#83764

PredatorZoli

Topikgazda

Ixion77

#83762

PredatorZoli

Topikgazda

válasz

Ixion77

#83762

üzenetére

Ekkor is szerintem max nominális emelkedés lenne, nem reál értelemben. Ugyanis a hitel továbbra is drága maradna.

Szerintem az ingatlanpiacra most egy hosszú évekig tartó sínylődés (magas infláció melletti oldalazás, esetleg enyhe csökkenés) vár és nem hirtelen összeomlás se nem hirtelen áremelkedés.

Ha a Vesa által felvázolt forgatókönyv jön be vagyis hogy forintban becsődöl az állam (az egyáltalán hogy lehet?) akkor a forintot már csak sepregetni lehet, nem fognak érte lakást adni szóval szerintem... nem túl reális/működőképes forgatókönyv még elvi szinten sem.

)

)

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

Vagy akkor mostmár te is látod hogy az úgy nem megy amit írtál vagy félreértek valamit?

. Kiskoromban megtanultam az alapokat, középiskolai években és egyetem legelején platózott az ilyen irányú ismeretem, és egyetem második felében ugrott tovább.

. Kiskoromban megtanultam az alapokat, középiskolai években és egyetem legelején platózott az ilyen irányú ismeretem, és egyetem második felében ugrott tovább.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- ÚJ AMD Ryzen 7 7800X3D 4.2GHz 8 mag 16 szál AM5 Processzor 36 hónap Garanciával számlával

- 791 Eladó Dell Latitude 5320 laptop 13.3" FHD IPS érintő i7 11gen 16GB, 512GB SSD IR kamera Garis

- Dualsense Edge (garis)

- Samsung Galaxy Z Fold 4 eladó. Mint az új, gyári garancia 2026 06 29

- Lenovo T420 jó akksival

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Alpha Laptopszerviz Kft.

Város: Pécs