-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

julius666

addikt

válasz

D1Rect

#98942

üzenetére

D1Rect

#98942

üzenetére

Ennek egy része nyilván nálam is tudott volna számlát adni ha nagyon verem az asztalt, csak az esetleges ÁFA felett még meg is nyomta volna úgy a ceruzát, hogy átlukad az asztal. Cég pl. szólt előre, hogy amúgy ők számlaképesek ha nekem nagyon kellene, de sajnos abban az esetben "újra kell számolniuk" az árajánlatot.

Ha tippelnem kéne a felújítási támogatások nagy részét elvitte az áfa + a szakik + az alapanyagok pofátlan áremelkedése, csak még hónapokat is kellett várni a tökig betelt naptárak miatt (anyag közben is drágult). Aki kivárt lehet jobban jár, mint a támogatással járt volna...

-

julius666

addikt

Amikor tudomást szerez az államkincstár (vagy bármilyen egyéb pénzintézet) a halálesetről azonnal zárolja a számlát. Előtte technikailag nyilván lehetne szórakozni, de sajnos a haláleset időpontja is tudomására fog jutni a szervezetnek. Én azt gondolnám kötelessége ilyenkor a szervezetnek büntetőeljárást indítani, ha számlamozgást lát a halál beállta után. Én mindenesetre nem mertem bejátszani, pedig sok múlt rajta sajnos (főleg hogy a kedves közjegyző több mint 1 évet csücsükélt az ügyön, pedig én a második héten már elküldtem neki mindent pontos összeggel, számlaszámmal....

)

) -

julius666

addikt

Jól értem hogy ha kiadok erste netbrokin egy limitáras megbízást amihez deviza váltás is tartozik, akkor a devizát instant átváltja, a megbízás meg ha nem teljesül (mert pl. napos érvényességű azért mert úgy szerettem volna/béna voltam), akkor a tőkém beragad T+2 napra a devizaváltásba és 2 napig nem tudok kiadni új megbízást rá?

-

#99205

julius666

addikt

PredatorZoli

#99203

julius666

addikt

válasz

PredatorZoli

#99203

üzenetére

PredatorZoli

#99203

üzenetére

Csak azt láttam, hogy a forint összegnél ott van elszámolás alatt, eseménynaplóban/tranzakcióknál meg semmit nem ír arról, hogy váltás történt (azt hittem, hogy majd 2 nap múlva fog megjelenni).

De igazad van, utánaszámolva nőtt annyival az EUR egyenlegem.

-

-

julius666

addikt

Hogy mennyi gyakorlati haszna lesz azt nem tudom, de fog mindenki kapni személyreszólóan egy levelet is, hogy mennyit bukott azon, hogy a bankban állt a pénze...

Nagyon látványos (és erőszakos!) az állampapírba terelés, jöhetnek még egyéb lépések is simán. A magyar bankrendszer pedig a 0 betéti kamat és az állami tőgy által nyújtott magas kamatok közötti marzsból él, kvázi lélegeztetőgépen (hitelezés ugye jóformán megszűnt). Sajnálni nem sajnálom őket, de veszélyes játék azért ez, na.

[ Szerkesztve ]

-

julius666

addikt

A (nyilván átháruló) különadók meg az új szochó szerintem igazán a társadalom alsó 2/3-ának fáj, náluk jelentős a bevásárlás, alap szolgáltatások díjának aránya a bevételükhöz képest, illetve ők azok, akiknek bankbetétben rohad a vagyona (már akinek van).

Feljebb szerintem már jellemzőbb az államkincstár-TBSZ-ingatlan kombó valamilyen megoszlásban, no meg magasabb a jövedelem is, ők (mi) kevésbé érintettek.

Főleg az alsó-középosztály az aki ki van szopatva, de hát évek óta ez megy, a forintrontás is nekik fájt elsősorban.

-

julius666

addikt

válasz

Hi!King

#99440

üzenetére

Hi!King

#99440

üzenetére

Ha veszel pl. egy DKJ-t és idő előtt eladod, akkor árfolyama van és eladásnál hozamod lesz. Szerintem ilyesmire gondolt a költő.

ETF = exchange-traded fund. Hagyományos tőzsdén veszed, árfolyama van meg osztalékot fizet. Hogy mögötte részvény van, kötvény, bitcoin vagy sózott kakashere az már tök mindegy.

(Persze adóznom még ilyen után sosem kellett TBSZ miatt, de amikor utánanéztem anno én ezt találtam)

-

julius666

addikt

válasz

Hi!King

#99459

üzenetére

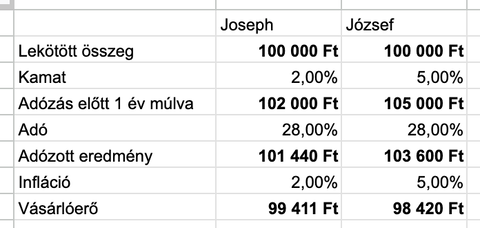

Érdekes téma, gyártottam egy ilyet az egyszerűség kedvéért:

Választott kamat/infláció: kb. mi volt a jellemző az elmúlt évtizedekben.

Egyébként a 2000-es évek forint erősödése többször feljött itt is, mint ellenpélda, de - mint helyesen te is írtad - annak kialakulásában jelentős szerepe volt a devizahitelezésnek (bankok nagy mennyiségben forintra váltottak devizát), magyarán az a buli a magyar pénzügyi rendszer stabilitásának felszámolásából ment. Persze nem lehetetlen, hogy hasonló folyamat a jövőben is történni fog, de azt látni kell, hogy "magától" a Forint nem nagyon erősödött hosszútávon soha.

-

julius666

addikt

válasz

Ixion77

#100026

üzenetére

Ixion77

#100026

üzenetére

+1, ugyanezzel szopok én is!

Ma tudtál már vásárolni? Most direkt utánanéztem Erste FAQ-ban, elvileg ennek a T+2 napnak nem kéne érvényesülnie vásárlásnál, egyedül csak ha ki akarnád szedni a pénzt (abban az esetben érthető is).

Vagy az elszámolás alatti összegre deviza váltást nem enged? Egyrészt WTF, másrészt akkor mi a bánatos tökömért engedi amúgy a felületen? Mert a devizaváltásnál a felületen mutatja ám, hogy ott a pénz, csak aztán a következő lépésben, a tranzakció elfogadásánál száll el a bánatba...

Egyébként meg most hogy vagy 40x végignyomtam hányingerem van az egésztől megint, rendszeresen rossz összeget számol ez a szerencsétlen szar (amit kihoz végösszegnek nem egyenlő a darabszám * árfolyam + jutalékkal), valamelyik mezőbe bele kell írni és újrakalkulálja akkor jóra... Tragédia. Ilyenért engem azért alaposan picsánrúgnának a szakmámban.

-

julius666

addikt

válasz

Ixion77

#100098

üzenetére

Na az nagyon jó, akkor ebből a pénzből hétfőig nekem már nem lesz semmi. Remélem gyógyszerre költik amit ezen keresnek.

A választ köszi mindenesetre, más forráshoz vagyok kénytelen nyúlni akkor. USD-ből most gond nélkül ment a váltás, szóval tényleg a T+2 nap kavarhat be, nem valami rendszerhibáról van szó.

-

#100396

julius666

addikt

Vismajor01

#100387

julius666

addikt

válasz

Vismajor01

#100387

üzenetére

Vismajor01

#100387

üzenetére

Ha tudnád törleszteni akkor vedd meg hitelből a telket és tartsd meg egyszerűen. Ha feltámad az ingatlanpiac majd elgondolkozol mit lehet belőle kihozni, most lehet ráfizetés lenne, ráadásul azért, hogy a szomszédodba költözzön valaki. Miért lenne ez neked jó?

Egyébként a legrosszab szcenárió, hogy a jószomszéd vállalkozó átbasz és anyagilag pórul jársz, majd felhúz egy szemetet melléd amit elsóz/elsóztok jó áron valami baleknak aki szintén utálni fog, mert átvertétek. Utána ott kéne élned ilyen szomszédságban. Emészgesd kicsit ezt a szcenáriót, mert lényegében ezt kockáztatod.

-

julius666

addikt

válasz

bandus

#100397

üzenetére

bandus

#100397

üzenetére

Helyfüggő mi mennyit ér. Valami frissen felparcellázott környék lehet ha új építésű minden és vannak még foghíjak. Abból ítélve hogy egymás nyakába költöznek építési vállalkozók nem lehet olyan rossz hely. Simán lehet persze hogy 22 millát nem ér jelenleg - megmagyarázná miért nem csapott le rá még senki - de hosszútávon lehet még így is jó befektetés, miközben a te idegállapotodat is erősen kíméli (pláne ha szereted a nagy kertet)

[ Szerkesztve ]

-

#100475

julius666

addikt

Vismajor01

#100443

julius666

addikt

válasz

Vismajor01

#100443

üzenetére

1. Nem írják a nevedre a telket

2. Nincs kötbér

3. Nincs alku

4. Nincs saját építési ellenőr, legalábbis nem aláírási jogkorrel

5. Legtöbb esetben ügyvédet se hozhatsz, ők adják de te fizeted

Ez most komoly? Mármint azt megértem, hogy a tetű vállalkozók neked ezt mondták elsőre, akár azt is ha volt aki ezeket komolyan is vette, mert a mánia szakaszban olyan bolond keresleti piac volt az államilag fújt támogatások meg hitelezés miatt, hogy akár meg is tehették. De ilyenbe miért volt jó beleugrani? Én ilyen konstrukciót akkor se vállalnék be, ha amúgy olcsóbb lenne, mint egy ismert előéletű és állapotú használt.

Mármint azt megértem, hogy a tetű vállalkozók neked ezt mondták elsőre, akár azt is ha volt aki ezeket komolyan is vette, mert a mánia szakaszban olyan bolond keresleti piac volt az államilag fújt támogatások meg hitelezés miatt, hogy akár meg is tehették. De ilyenbe miért volt jó beleugrani? Én ilyen konstrukciót akkor se vállalnék be, ha amúgy olcsóbb lenne, mint egy ismert előéletű és állapotú használt.A saját építési ellenőr kizárásával gyakorlatilag a szemedbe mondja a kivitelező, hogy úgyis szemét lesz az eredmény, ha nem tetszik ne pattogj, hanem keress mást.

-

#100487

julius666

addikt

Vismajor01

#100478

julius666

addikt

válasz

Vismajor01

#100478

üzenetére

Építési ellenőrt meg engedtek volna, legalábbis a háznál amit végül megvettünk, csak nem aláírási jogkörrel, tehát nem állíthatta volna le az építkezést v javíttathattna ki semmit, max ha nekem szól és én oda megyek és én mondom meg, és boxolom le a kivitelezővel.

Na az úgy pont semmit se ér, mivel nem került a nevedre semmi és nem saját ügyvéded van (nyilván olyan szerződést írattak alá veled amilyet akartak) ezért ha az ellenőröd észreveszi hogy valami struktúrális hiba van mondjuk amit vissza kell bontani és újraépíteni akkor hiába kezdesz "boxolni" a kivitelezővel. Azt fogja mondani, hogy ez van, vagy elfogadod vagy elsétálsz (potenciálisan pénz nélkül). Nincs a kezedben semmi fegyver vele szemben.

Márpedig a fejemet rá hogy nagy valószínűséggel voltak súlyos hibák (max te mint laikus nem vetted észre), ugyanis az a kivitelező, aki neked egy becsületes házat akar építeni annak egész egyszerűen nincs szüksége ilyen szemétkedésre, az max az alkura mond no-t (ez érthető), meg nagyon esetleg a kötbérre hogy ne menjen rá a gatyája ha valami mégis félremegy.

A házépítés veszélyes szórakozás, elsősorban nem azt kockáztatod hogy pár konnektort elfelejtenek beszerelni, vagy a kókler festő összecsöpögi a zsír új padlót. Hanem hogy olyan struktúrális hibákat ejtenek a kókler munkások, meg olyan dolgokat spórolnak ki, amik csak 5-10 év múlva jönnek elő és utólag gyakorlatilag javíthatatlanok. Tágabb ismerősi körben olyan is megtörtént, hogy konkrétan fal kidőlt, mert a fogyatékos kőműves nem kötésben rakta a téglát. Ott szerencsére nem halt meg senki, meg csak egy toldásról volt szó, nem dőlt össze a fél ház. Ha jól tudom azóta is pereskedik...

[ Szerkesztve ]

-

julius666

addikt

válasz

stingy2

#100489

üzenetére

stingy2

#100489

üzenetére

Én csak lakást újítottam fel, idén. Kis túlzással 3 hónapig főmunkaidőben ezt toltam, rendszeresen rájuk néztem, csevegtem velük, ha kellett valami elszaladtam én érte inkább (mert amúgy körbegányolták volna valahogy, csak ne menjen boltba rohangálással a "drága idő"...), folyamatosan mondogattam, mutogattam mi merre mennyi, takarítottam én utánuk, stb. Amíg épp nem voltam ott persze rendre elb*sztak, összecsaptak mindent, vagy valami konkrét cuccomat vágták tönkre anyagi kárt okozva, szóval még így se lett jó a végeredmény (festőt még mindig várom vissza hogy a fürdőt javítsa). Mindezt úgy, hogy bizonyos munkások kb. úgy (vagy jobban) keresnek mint én IT-ban. Konkrétan depressziós lettem a végére, nem vicc.

Az a baj én valamennyire értek is hozzá hobbi szinten (bizonyos munkafázisokat magamnak is csináltam), maximalista vagyok. Ránézésre szép lett az eredmény, átlagember lehet elégedett lett volna. Aztán majd 4-5 év múlva lehet visszahívni őket újabb kör szopásra amikor elkezd leválni a festék, meg csőtörés van...

Részemről is befejeztem a témát, csak még a végére kicsit kipanaszkodtam magam.

[ Szerkesztve ]

-

julius666

addikt

válasz

Dare2Live

#100590

üzenetére

Dare2Live

#100590

üzenetére

Schengen, eu még a fidesz imádók jelentős(értelmesebb) részénél is vörös vonal.

Én saját környezetemben nem ezt látom. Család, ismerősi kör nagy része ez a régi értelmiségi törzsszavazó vonal. Javarészt középosztálybeli diplomás emberek, vagy már '90-ben az induló Fideszre szavaztak, vagy az MDF mellől pártoltak át '98-ban (ők maguk vagy szüleik, lényegtelen mert a gyerekek húzzák tovább a szekértábort). 2000-es évek első felében még masszív EU pártiak voltak, 2006 után már kezdődött a csalódottság, mostanra meg már ha kvázi hivatalossá tenné az EU, hogy ide nem jön több pénz és Mo. egyfajta másodlagos taggá válna egyéb szempontokból is a különutasság következményeként, ezek az emberek rohannának kilépésre szavazni egy népszavazáson, "hiszen akkor minek". Nem viccelek, ez a téma felmerült már családi találkozókon, nem csak kitalálom. Hogy az alsóbb osztályokban mi lehet a hangulat az elmúlt évek propagandája után, abba belegondolni se merek.Az istenadta nép felől várni a megváltást itt szerintem felesleges, bízzunk abban, hogy az uralkodó rétegnek nincsenek illúziói és pontosan tisztában van azzal, hogy Magyarország egyetlen nemzetközileg eladható igazi értéke az az EU meg NATO tagság, enélkül "keleti nyitás" se nagyon lehetett volna, magyarán a gazdagodásuknak meg a politikai stabilitásnak ez az alfája és omegája idehaza.

-

#100627

julius666

addikt

Oppenheimer

#100625

julius666

addikt

válasz

Oppenheimer

#100625

üzenetére

Oppenheimer

#100625

üzenetére

A postán vásároló nénik súlya a rendszerben gyakorlatilag nulla. Illetve ilyen frankó döntések mellett idő függvényében egyre kisebb ráadásul.

Egyébként meg a tőkepiacok sosem voltak a "tökéletes információ" birtokában és nem is lehetnek, ennek ékes bizonyítékai a tőkepiaci pánikok/mániák, vagy egyszerűen csak átárazódásokkor a túllövések. Az elmélet inkább arról szól, hogy te mint egyéni szereplő úgyse fogsz többletinformációval bírni a piachoz képest.

-

-

julius666

addikt

válasz

travix

#100638

üzenetére

travix

#100638

üzenetére

Szerintem olyan embernek, akinek nincs kompetenciája és/vagy kedve saját magának alaposan utánanézni pontosan milyen kockázatokkal jár a részvénytartás, illetve bemérni milyen a kockázati profilja, marha nagy felelőtlenség a részvényindexek ajánlgatása.

Ennek halmozott esete ha idősebb emberről van szó (a részvények előnyét lehet már nem is tudja élvezni), vagy ha mentálhigiéniás problémával rendelkezik az illető.

Saját példa: apukám pénzügyeit nagyrészt én kezelem, lenne olyan összege amire akár rá is mondhatnánk, hogy nincs a közeljövőben rá szüksége és mehetne ETF-be. Meg se próbáltam rábeszélni, egyrészt tudom, hogy nem neki való a téma, másrészt itt az ő pénzéről van szó, eszem ágában sincs "kicsavarni a kezéből" 10-20 évre csak hogy nekem több legyen az örökségem. Arra figyelek, hogy ne bankszámlán poshadjon az összeg, meg ne rántsák be ügyintézők mindenféle baromságba. De ezen túl az ő pénze, ő cseszte el az életéből a drága időt a megkeresésével, férjen hozzá és költhesse el szabadon magára ha úgy hozza a szükség.

-

#100657

julius666

addikt

PredatorZoli

#100655

julius666

addikt

válasz

PredatorZoli

#100655

üzenetére

-

julius666

addikt

válasz

-Skylake-

#100653

üzenetére

-Skylake-

#100653

üzenetére

PredatorZoli válaszára rácsatlakozva: ha arra számítasz, hogy az államkötvény hozamok újra emelkedni kezdenek, az infláció viszont nem és ezért a BMÁP 1-2 éves távon veri a PMÁP-ot, akkor olyan szcenárióval számolsz, amiben nem biztos, hogy a forint alapú lakossági államkötvényben ücsörgés jó ötlet.

(Kulcsszavak: súlyos gazdasági válság és megugró csődkockázat). -

julius666

addikt

válasz

aldebaran

#100692

üzenetére

aldebaran

#100692

üzenetére

Esett már nagyobbat is és fog is még. A részvény már csak ilyen: hullámvasút. Annyi, hogy a sok részvényt tartó részvényindexek hosszútávon összességében mégiscsak felfelé tartanak, ha rövidtávon hullámvasút is az árfolyam. Ezért olyan pénzt tartunk bennük, ami tuti nem kell vagy 10 évig, hogy ne az legyen, hogy rosszul járjunk mert amikor kell a pénz éppen hullámvölgyben rostokol az árfolyam.

10+ éves távon a részvényindexek várhatóan jobban hoznak, mint az említett alternatív befektetési formák (kötvény, árupiaci termék)

-

julius666

addikt

Babavárónál a női fél életkorának 30-ra korlátozásához gratulálok a kormánynak, pláne így, fél éven belül. Ez rohadtul sok kapcsolatban fog most igencsak komoly problémát jelenteni, azokról az egyedülálló nőkről nem is beszélve, akik elmúltak 30 évesek. Nekik igen komoly lelki terhet rakott most ezzel a nyakába a kormány. Mindezt valszeg értelmezhetetlen aprópénzért cserébe. Amúgy is meredeken esett a babavárót felvevők száma, illetve tippre 30 felett pont kevesebben is veszik fel.

[ Szerkesztve ]

-

julius666

addikt

válasz

tandankin

#100840

üzenetére

tandankin

#100840

üzenetére

Annyi eszük legalább volt, hogy hagytak 1 év átmeneti időt, így aki 30 év felett jövőre várandós lesz még igénybe tudja majd venni.

Úgyis tudom, hogy jön majd pár megmondóember pár egyéni példával ahol a retard ismerősei elverték az "ingyenhitelt" új autóra meg utazásra, de a többség értelmesen használta azért, elsősorban saját ingatlanhoz (vagy kiegészíteni a hitelt, vagy szerencsétlenebb esetben akár az önrészhez is beszámítható a babaváró). Ez jól látszik a statisztikákból, az ingatlan hitelezéssel együtt szakadt be a babaváró igénylések száma is.

Akik terhesség mellett intézik a saját ingatlant azok, khm, szerintem nem túl szerencsések. Ismerősi körben volt ilyen példa, terhesség mellé építkezés, hát, hogy is mondjam, a kapcsolatukat biztosan nem vitte előre... Elég ha annyit mondok, hogy szerencsétlen srác azóta is nyugtatókon él.

Szóval annak, akinek jövőre le KELL gyártania egy gyereket és közben ingatlant szereznie, nos, azt nem irigylem...

Egyébként CSOK-ért szerintem annyira nem kár. Ismerősi körben alig volt aki felvette, nem véletlenül. Babaváróért kár, az ténylegesen nagy segítség volt fiataloknak még akkor is, ha nyilván fújt valamennyit az ingatlanpiacon az is.

[ Szerkesztve ]

-

#100852

julius666

addikt

Oppenheimer

#100848

julius666

addikt

válasz

Oppenheimer

#100848

üzenetére

Nem külföldre akartok költözni belátható távon (1-2 év) pároddal?

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

julius666

addikt

válasz

Paxker315

#100881

üzenetére

Paxker315

#100881

üzenetére

Kiváló írás, egyetlen (szerintem azért nem elhanyagolható) dolgot tudnék max hozzátenni: a győzteseket és a veszteseket mindig a történelem szabja ki, ha bekövetkezik valami olyan kataklizma, ami a vagyonokat jelentős mértékben erodálja, akkor utólag a habzsidőzsi életmód azért erősen átértékelődhet...

Márpedig annyira nem nehéz ilyet kitalálni, szomszédunkban jelenleg is történik egy ilyen esemény, de igazából az elmúlt lassan 2 év inflációja idehaza (+forintromlás azoknak, akik ugráltak a vagyonukkal) is ilyen volt. Aki túltolta a hangyalétet és csak gyűjtögetett elmúlt évtizedben (főleg magyar államkötvényekbe), az gyakorlatilag a jövedelme nagy részét a nagy kerek semmire verte el. Utazgatásból legalább szép emlék meg esetleg sztorialap lett, aki meg jól eladósodott és úgy ugrott fejest ingatlanba egyenesen jól is járt.

Nincs általánosan helyes viselkedésmód, mindig a körülmények határozzák meg, mi éri meg igazán (sokszor mint írtam csak utólag derül ki ráadásul).

[ Szerkesztve ]

-

julius666

addikt

válasz

j0k3r!

#100898

üzenetére

j0k3r!

#100898

üzenetére

Basztatjátok itt szegényt miközben emlékeim szerint azért nagyon nem szégyenkezhet, megverte a piacot gyakorlatilag több éven át ha jól rémlik. Ijesztően magas magyar államkötvény pozíciójával (főleg az 51/G kitettségével) is lehet neki volt elmúlt évben legszebb hozama innen (össz portfólióra vetítve).

-

#100919

julius666

addikt

szabi__memo

#100912

julius666

addikt

válasz

szabi__memo

#100912

üzenetére

szabi__memo

#100912

üzenetére

SZÉP kártyából eléggé hülyeség lenne, gyakorlatilag azzal simán "forintosíthatóvá" válna ez a fajta utalvány szerűség, ami az alapelvével menne szembe.

Viszont külön adókulcsos cafeteriaként állampapír az egyébként nem lenne teljesen hülyeség, főleg ha kitalálnának rá valami spec papírt/számlát, hogy ne lehessen eladni azonnal a juttatásként adott értékpapírt, ne csak egy sima adóelkerülési módszer legyen.

-

julius666

addikt

válasz

maestro87

#100922

üzenetére

maestro87

#100922

üzenetére

Jól gondolom, hogy ebben a DKJ hozam csökkenési időszakban a leghosszabb lejáratút érdemes most venni, még akkor is ha 3 hónap múlva kivenném?

Jól gondolod, sajnos azt mindig csak utólag lehet megmondani, hogy csökkenési időszak volt-e vagy sem.

Ha fix időtávra kell a pénz akkor mi mindig a megfelelő lejáratú államkötvényt szoktuk ajánlani pont ezért. Mert az garantáltan az előre ismert hozammal a kezedben lesz amikor kell a zsé (ha nem így lenne az államcsőd lenne, ami nagyon nincs jelenleg kilátásban). Hosszabb lejáratnál futod annak a kockázatát hogy:

- belenyúlsz egy emelkedő kamatkörnyezetbe

- valami hülye okból nem jutsz időben a pénzedhez vagy csak drágán - pl. az államkincstárnál hogy el tudod adni a papírjaidat az egyébként alapvetően egy ajándék feature, azt meg itt ugyan mindig leírják páran, hogy a PMÁP visszaváltási spreaddel nem várható hogy szórakozni fog az államkincstár (egyébként én ezt sem venném ennyire készpénznek), de a sima államkötvények visszaváltási költségével (spread) viszont folyamatosan szemétkednek, bármi lehet.Hogy a dollár tartás jó buli lesz-e vagy sem azt megint csak nem tudja megmondani senki, neked kell tisztáznod magadban mennyire szeretnél az adott összegre ilyen kockázatot futni. Rövidtávra egyébként szerintem nincs értelmes dollár hozam, a dollár kötvények 3 hónap alatt lehet az adás/vétel költségét se termelik ki. Nagyon max Wise (ők adnak dollárra kb. 4% évesített hozamot, persze kérdés mennyibe kerül odajuttatni), de ott pénzt tárolni kockázatos, 3 hónap alatt úgyis max gombok jönnek össze, nem biztos, hogy megéri vacakolni vele.

[ Szerkesztve ]

-

julius666

addikt

válasz

stingy2

#101100

üzenetére

Az olyan mókás dolgokba, mint hogy a szarsténél amúgy állományi díj is van annak, aki nem RC károsult meg nem trükközik hónapról hónapra a futures marhasággal ne is beszéljünk... 10 millás TBSZ számlánkénti vagyon körül egy megveszekedett részvény adás-vétele nélkül is már jobban jön ki az ember az IB-vel, akkor is ha tényleg le fognak húzni TBSZ számlánként 2k díjra havonta.

A szolgáltatás minőségét még meglátjuk, kérdés mi lesz elérhető TBSZ-re. Ha minden mi szem-szájnak ingere, ne adj isten margin is, akkor kisebb számlánkénti összeg mellett is már bőven megérős lehet az IB. Szóval engem nem lepne meg, ha tényleg elkérnének számlánként 2k-t. Egész egyszerűen megtehetik, annyira silány a TBSZ-képes konkurencia idehaza. Jól írtad, nem egy liga.

(Nem neked): Meddig is tart a RC-károsultak kedvezménye? Early adopternek nem biztos megéri lenni, itteni meg egyéb csatornákon olvasott vélemények alapján azért az IB-nél sincs kolbászból a kerítés, pl. adózással problémái voltak sokaknak. Ki tudja eleinte a számla transzfer meg egyebek mennyire fognak működni... RC kedvezmény végéig én kivárnék akkor is, ha a matek úgy adja ki, hogy érdemes váltani.

[ Szerkesztve ]

-

julius666

addikt

válasz

ngaba

#101115

üzenetére

ngaba

#101115

üzenetére

Akkor amikor az igényeidnek megfelelőt találsz, olyan áron amit meg tudsz fizetni.

De tényleg, elmúlt években sokszor a vágtázó árak mellett a kínálat is tragikus volt, aki nagyon válogatós volt (nem mindegy milyet és nem mindegy hova) az akkor is szívhatta a fogát, ha amúgy a pénz nem lett volna akadály. Jelenlegi piacon ez már kevésbé fojtogató probléma. Ki tudja mit hoz a jövő, ha újra visszatér a mánia azon sokkal nagyobbat buksz, hogy egy kompromisszumos szart kell venned drágán, mint hogy a tutit lehet 1-2 év múlva 5-10%-al olcsóbban kapod.

Ha nagyon spekizni akarsz vele (sajáttal?), akkor jövőre gyakorlatilag már nem lesznek állami támogatások (főleg BP-n), hitelpiac még talán mindig nem lesz talpon, esélyesen 2 év reálbér-csökkenésen, adóemelések sorozatán leszünk már túl, sőt, könnyen lehet munkaerőpiac is padlót fog... (Meg a PMÁP is szépen hoz addig, de az másnak is)

Az biztos, hogy olcsó hitelre ne várj. Olyan hitelt vegyél fel, amit olcsó lesz refinanszírozni ha ne adj isten visszatér a zéró kamatok kora.

[ Szerkesztve ]

-

julius666

addikt

válasz

ngaba

#101122

üzenetére

1. A refinanszírozás azt jelenti, hogy a lakáshitelt egy másik (jobb kondíciójú) hitelből előtörlesztem, ha esetleg lementek a kamatok? És annak a másik hitelnek lehet a fedezete a szóban forgó ház, ami ugye a kiváltandó hitelnek is fedezete? Vagy az csak szabad felhasználású lehet, vagy hogy van ez?

Így van. Nyilván lehet az új hitelnek fedezete a régi ingatlan, ez a dolog lényege. (Persze amennyiben az ingatlan értéke nem esett a felveendő hitel értéke alá, de ~30% hitelnél szerintem erre kicsi az esély még katasztrófa esetén is).Sőt, olyat is lehet, hogy azt mondod, hogy az új kamatláb mellett neked megéri még jobban eladósodni (pl. mert továbbra is többet hoz a PMÁP mint amennyibe a hitel kerül) és magasabb hitelt igényelsz, a különbözetet a régi hitel végtörlesztése után meg zsebre rakod.

2. Előtörlesztésnél a még visszafizetendő összeget gondolom úgy számolják ki, hogy a felvett összeg kamatos kamattal kamatozik a hitelszerződésben szereplő kamatlábbal (a törlesztőrészlet ezen csökkent havonta X egységet), és az így kapott "még fennálló tartozásra" még rádobnak pl. 1% előtörlesztési díjat.

Így van. Annuitásos hitelre találsz neten mindenféle kalkulátort ha végig akarnál számolni pár szcenáriót.

Egyébként engem is úgy neveltek, hogy a hitel rossz, de nagyon rossz hozzáállás. Felelőtlen kézben a kés is gonosz találmány, mégis napi szinten használjuk a konyhában. A saját ingatlan egyik nagy anyagi előnye a közhiedelemmel szemben pont hogy az, hogy hozzáférést nyújt olcsó (jelzálog) hitelekhez. Ilyen rendkívüli időkben meg amikor a "biztos hozam" magasabb, mint a hitelek kamatai pláne. Én a helyedben nem is ahhoz mérném mennyi hitelt vegyek fel, hogy mennyi tőkém hiányzik a kinézett ingatlanhoz, hanem hogy mennyit enged felvenni a bank, illetve mekkora törlesztő az, ami mellett még nyugodtan alszok (a meglévő tőkét amit kiváltok hitellel hova fektetem be és ott milyen kockázatokat futok).

-

#101150

julius666

addikt

Csabroncka

#101128

julius666

addikt

válasz

Csabroncka

#101128

üzenetére

Csabroncka

#101128

üzenetére

Ki a frász akarna hitelt felvenni, ha egyébként megvan rá a lóvé

Én gyakorlatilag ezt csináltam, nem csak vízzel prédikálok. Persze visszanézve könnyűnek tűnik alacsony kamatok mellett eladósodni (igazából számítottam is arra, nem tart örökké a 0 kamatok kora, azt persze nem sejtettem ekkora "mákom" lesz), de igazából ha az akkori viszonyok konzerválódnak is már jól jártam volna, hiszen a MÁP+ fixen jobban hozott mint a lakáshitelem kamata vitt. Tulajdonképpen most még jobb világ van, hiszen még tágabbra nyílt az olló, a PMÁP sokkal többet fizet 2 éves távon mint bármilyen lakáshitel, ha meg beesik a kamata, az azt jelenti az infláció már rég beesett és vélhetően a lakáshitelek kamatai is, akkor meg a hitelkiváltás javít a helyzeteden...

A lakáshitel - amennyiben megvan a túloldalon a fedezete állampapírban - jelenleg is PÉNZT TERMEL gyakorlatilag, ezt kellene megérteni azoknak, akiknek fizikai fájdalmat jelent a hitel gondolata. Aki hitelmentes saját ingatlanban lakik, jelenleg elmaradt hozamban kifizeti az ingatlanra felvehető hitelösszeg több, mint 5%-át évente. 20 millás potenciális "hitelkeret" esetén ez több, mint évi 1 milla...

Lehet bizonyos időtávon jobban járna az ember ha kiugrana mégiscsak a sajátból, bérelne, majd áresés után visszaszálna a piacra, de a fentebbi kihagyott arbitrázs mellett ront még a képleten az adásvételek, költözködések költsége, a bérleti díj, mindezt egy nem kicsit kockázatos ügyletért cserébe... (Ráfordított energiáról, idegeskedésről, nehezen forintosítható extra kockázatokról ami a hazai ingatlan, építőipari meg bérleti piacot annyira jellemzi nem is beszélve)

#101146 aAron_

Az tuti, hogy a lekötött PMÁP betétek nagyrésze előbb-utóbb az ingatlanpiacon landol, a kérdés max az, hogy milyen ütemben.[ Szerkesztve ]

-

julius666

addikt

válasz

Ádám16

#101158

üzenetére

Ádám16

#101158

üzenetére

Jelenleg - vagyonosodási vizsgálatok hiányában - átcsúsznál a radar alatt, de ha adót csalsz, akkor onnantól az elévülési időszak végéig kockáztatod, hogy beszophatod. Márpedig azt senki és semmi nem garantálja, hogy a NAV nem fogja elkezdeni újra csuklóztatni a kisembert a következő években ha éppen szar helyzetbe kerül az államháztartás és már bárhonnan, csak pénzt kell szerezni...

Mivel a jövedelmed meg a számlamozgásaid megvannak a NAV-nál, ezért némi adatbányászattal bármikor ki tudnák szűrni a necces eseteket. Hogy mi az az értékhatár, ameddig érdemes lehajolniuk meg megint csak gondolom helyzetfüggő.

Egyébként nem csak a számlára kerülés látszik a NAV felé, ha kocsit, ingatlant, stb veszel kp-ra (vagy bármit, aminek adminisztratív, hozzád köthető nyoma marad) akkor az is csak egy lekérdezés a számukra. Ha nyugodtan akarsz aludni, akkor elihatod-eleheted az 5-6 millát, szigorúan hasitasiból lapozgatva a deák igazolványokat... Gratulálok a munkáltatódnak...

[ Szerkesztve ]

-

julius666

addikt

Ha pedig nem tudja fizetni, és végtörlesztésre sincs meg a keret egyben, akkor viszik a házat a család feje fölül.

Ez nem igaz, az ilyen sztoriknál jellemzően az adós volt full idióta. (Homokba dugta a fejét hosszú időn át)Lakáshiteleknél jellemzően 15-25 lves futamidők vannak, ilyen távon -főleg a mai világban-, kiszámíthatatlan, milyen nem várt esemény történik, ami esetleg borítja az elképzeléseket (betegség, válás, munkaképtelenség, akármi).

Pont ebben tud rohadt sokat segíteni dehisz ha van - akár hitelből magasabb hozamra lekötött - félretett pénzed.De a többségnek nincs tartalékban 40-50M, vész esetére.

Nem is kell ennyi. Konkrét példa ngaba esete, ahol arról van szó, hogy 20-30% hitel kéne neki ingatlanhoz kb, többit tudná fizetni zsebből, de több hitel felvételével jobban járhatna. (A mélyszegény, mezítlábra végtelen hitelt kategóriát te hoztad be, nem tudom miért, nyilván nem erről beszéltünk).Ha a saját elgondolása szerint a lehető legkevesebb hitelt veszi fel, akkor kb. az össz mozdítható vagyonát lebetonozza ingatlanba, majd jövedelemből törleszt. Bármi baj történik, nincs komolyabb védőháló mögötte. Marad a bankkal egyezkedés, jobb esetben rosszabb kondíciójú, hosszabb hitelre váltás, esetleg SOS ingatlan eladás és gyors, erősen kompromisszumos megoldások keresése, legrosszabb esetben utcára kerülés.

Ha mondjuk a vételár 50%-a hitelből megy, akkor 20-30%-nyi likvid tőkéje megmarad a hitelfelvevőnek, amit leköt államkötvénybe. Ez nem csak pénzt termel, hanem vész esetén több évre elegendő nagyon kellemes biztonsági hálót is teremt... Egy brutális gazdasági válságot, ideiglenesen munkaképtelenné tevő balesetet ki lehet simán bekkelni vele anélkül, hogy a bank észrevenné bármi gond van. Ha meg maradandó a kár akkor is van gondolkozási idő a hogyan továbbon (van idő normális áron eladni az ingatlant pl. és kisebbe költözni).

-

julius666

addikt

Az alapelveddel egyetértek (nem cél az állampolgárok direkt szopatása), azzal is, hogy az állampolgárok felé eladósodás nem egy ördögtől való dolog alapvetően (bár a mértéke és a mikéntje azért nem mindegy), akár anticiklikus hatása is lehet(ne).

A konklúzióddal nem feltétlen értek egyet. Nagyon sok minden nem ebbe az irányba mutat.

- A PMÁP jelenlegi konstrukciója a jelentős infla követési delay miatt erre az anticiklikus hatásra korlátozottan alkalmas. Ha most beesne hirtelen az infla - vélhetően egy recesszió miatt - akkor mire azt a piacon kint lévő PMÁP papírok lekövetik és így arra sarkallhatnák a tudatos befektetőket, hogy szedjék ki a pénzüket és a gazdaságot pörgessék, kb. már kifelé lábalnánk a ganéból. (Ez a hatalmas delay egyébként nem véletlenül lett akkor bevezetve amikor, nem lepődnék meg ha még idén új PMÁP konstrukcióknál rövidülne is...)

- Az államnak érdeke lenne az is, hogy a jobbágyok vigyék az alacsonyabb kamatú "intézményi" kötvényeket mint a cukrot, ezzel közvetlenül is lenyomva a kamatokat. A gyakorlatban ennek semmi jele, sőt, amit a PMÁP-nál valószínűtlennek tartotok, az konkrét tapasztalat: masszívan szemétkednek a spreadekkel.

- A múltban többször is szórakoztak már a MÁP+, PMÁP visszaváltási büntijével. Igaz, nem extrém mértékben, de a hozamsivatagban jobban fájt is... Akkor ez miért nem volt probléma?Véleményem szerint lazán benne van a pakliban pár % ktg emelkedés visszaváltásnál, lenyelt a nép gond nélkül ennél nagyobb dolgokat is.

De arra sem válaszol senki, hogy miért lenne rossz az államnak az, ha kimenne a PMAPbol a pénz 2025 után? Ha alacsony hoza környezet miatt történik ez meg, az azt is jelenti, hogy az állam tud majd új pénzt behozni olcsón.

Ezt a kérdést meg is lehet fordítani: de akkor meg miért ne fejje meg az elvándorló tőkét?

[ Szerkesztve ]

-

julius666

addikt

válasz

SzGee

#101418

üzenetére

SzGee

#101418

üzenetére

Lol, lehet majd visszasírjuk a RC után az Erstét is?

Én egyébként attól tartok kövi 1-2 évben ahogy szűkül gazdaságilag a hurok a kormány nyakán lesznek itt még fordulatok befektetői vonalon, szóval az IB kicsit összekaphatná magát.

Többi brókernél mi a helyzet? (Én ma Ersténél nem terveztem venni semmit, most épp megnézni se tudom)

-

julius666

addikt

válasz

Lauda

#101441

üzenetére

Lauda

#101441

üzenetére

Arra gondolok, mi van, ha mondjuk 1-2-3 év múlva úgy döntenek, hogy nem váltják vissza az állampapírokat?

Mármint pontosan mi a kérdés? Az, hogy ha van egy 2031-ben lejáró államkötvényed (Pl.: PMÁP 2031/I) akkor azt nem fogod tudni pénzzé tenni a következő 1-2-3 évben (vagy akár 2031 előtt bármikor), vagy hogy a következő 1-2-3 évben azt mondja az állam, hogy volt nincs pénz, innentől ő nem tartozik tovább neked?

Eléggé más a két eset, előbbinek úgy igazán nincs jogi akadálya (bár meglehetősen kicsi rá az esély), utóbbi egész konkrétan államcsődöt jelentene, amire ráfoghatjuk, hogy a jelenlegi politikai rendszer végével járna együtt, így a jelenlegi vezetésnek kétlem érdekében állna (esélye szinte zéró egyébként is, forint adósságot ha más nem, forint rontással tudja kezelni az állam).

Jogorvoslati lehetőséged természetesen egyik esetben sincs sok, bár állami garancia fölé egyébként se értem minek akarsz másfajta biztosítékot. Szerintem ilyesmin ne kattogj, max ne tartsd minden vagyonod az államnál.

[ Szerkesztve ]

-

#101566

julius666

addikt

Yellow73_a

#101560

julius666

addikt

válasz

Yellow73_a

#101560

üzenetére

Yellow73_a

#101560

üzenetére

Ez így van ahogy mondod, de a KSH éves inflát nem így számolják, hanem kiátlagolják az év összes hónapjának előző év azonos hónapjához mért inflációját. Ezért lehetne az éves infla 16,8% ha a decemberi infla 9.9%-ra összejönne.

-

#101631

julius666

addikt

TrollBalint

#101630

julius666

addikt

válasz

TrollBalint

#101630

üzenetére

TrollBalint

#101630

üzenetére

Jól.

-

julius666

addikt

válasz

stingy2

#101636

üzenetére

Kis matek: kb. 508 Ft felett kell lenni az eurónak 2025-ben, hogy ne érje meg.

Mármint mit hasonlítunk össze mivel? PMÁP-ot EUR cashben dekkolással? Jelenleg 2 éves EUR hozam az 3.40%. PMÁP-hoz képest semmi persze, de ehhez kéne hasonlítani és így nem jön ki nekem a matekod.Egyébként hasonlóan számolok én is (PMÁP nem tűnik rossz üzletnek ilyen időtávra), de azért vannak buktatók, pl. ha fél éven belül újra 420 lenne a forint, azért az tudna fájni. Márpedig látjuk, hogy iszonyatosan volatilis a történet, miközben inkább csak felhőket látni a magyar gazdaság/államháztartás horizontján, kevés a bíztató jel (kb. egyedül a kormány hajlandósága a megszorításokra ami valamennyire bíztató lehet külföldi befektetői szemmel).

Én úgy állok hozzá, hogy 2 éves távon valóban jó lehet a PMÁP, de rövidebb távon ez nagyon nem triviális. Nekem is van, talán kb. annyi mint neked. Vennék még szívesen én is, de nem ilyen forint árfolyamon. Sok időnk mondjuk lehet nincs ezen filózni, ahogy esnek be a hozamok meg csökken az O/N szép lassan ez lesz a legköltségesebb finanszírozási módja az államnak és akkor gyanítom hozzá fognak nyúlni.

-

julius666

addikt

én ezt jónak értékelem, tekintve, hogy úgy tudom egyik magyar bank sem alkalmazza a SEPA Instantot, azaz az azonnali SEPA utalást. Ennek hiányában meg több napos is lehet a SEPA utalás

Wise igen és nekem onnan több nap beutalni. Pontosabban változó, volt hogy másnapra megérkezett a zsé, volt hogy 3-4 napba tellett (és nem is a TBSZ számlára került). Gizike épp mikor ér rá kézzel érkeztetni az összeget és hogy sikerül...

[ Szerkesztve ]

-

julius666

addikt

válasz

szkorhetz

#101778

üzenetére

szkorhetz

#101778

üzenetére

Ez a téma bőven túlmutat a napi spórolás kérdésén. Az, hogy Mo. ilyen bérszínvonalon drágább legyen, mint a nyugat, vagy akár a környező országok nyilván fenntarthatatlan. Vagy az árak korrigálnak erősen tartott forint mellett (=magas kamatok maradnak), vagy a forint szakad be újra. Mivel mindkettőhöz kereslet csökkenés tartozik (előbbi esetben mert külföldön vásárol a magyar, utóbbi esetben mert nem lesz rá pénze), ezért gyakorlatilag mindkettő recessziós szcenárió, ami az államháztartás kilátásaival kapcsolatban is felvet súlyos kérdéseket.

Forintban kereső/költő hazai befektetőként ez mindenkinek kiemelten fontos téma.

[ Szerkesztve ]

-

#101788

julius666

addikt

PredatorZoli

#101783

julius666

addikt

válasz

PredatorZoli

#101783

üzenetére

10-20% forintromlás akár már helyrebillentheti a bevásárlóturizmus problémáját, de az a baj olyan anomáliák vannak a rendszerben hogy ahhoz ez nagyon kevés lesz... Drágább az alsópolcos hazai gyártású tömb trappista kilója mint a középkategóriás német import sajt, mert annyira versenyképtelen a hazai ipar? Annyiba kerül egy éttermi (vagy bármilyen kifőzdei/gyorskaja) ebéd mint nyugaton, csak ott 3-5x annyit keresnek az emberek? Drágább a Balaton mint sokkal jobb nyugati tengerpartok? Lehet féláron is drága lenne...

Ezek súlyos forintromlás hiányában nem fognak tudni katasztrófa nélkül feloldódni, súlyos forintromlás meg (megint) drágítaná az import cuccokat, tovább rontva a magyar vásárlóerőt. Én azt gondolom, hogy ebből az útvesztőből nincs úgy kiút, hogy ne lennének komplett szektorok itt csúnyán földhöz verve (=katasztrófa). Szűkülő gazdaság az szűkülő adóbevételeket jelent, ami pedig csökkenő állami szubvenciót és növekvő adóterheket egyfajta negatív spirálként. A gödör alját kijelöli a nemzetközi környezet.

[ Szerkesztve ]

-

julius666

addikt

válasz

Wn2tl

#101860

üzenetére

Wn2tl

#101860

üzenetére

Hát lol. Azért látom vannak buktatói az IBCE-nek. Az RC károsult kedvezményemet biztosan kivárom még az Ersténél, hiába utálom azt is teljes szívemből...

Elég nagy csalódás ezeket olvasni tőletek, szépen körvonalazódik a "ha magyar, akkor úgyis szar" ökölszabály, legalábbis befektetési vonalon mindenképp...

)

)

Mármint azt megértem, hogy a tetű vállalkozók neked ezt mondták elsőre, akár azt is ha volt aki ezeket komolyan is vette, mert a mánia szakaszban olyan bolond keresleti piac volt az államilag fújt támogatások meg hitelezés miatt, hogy akár meg is tehették. De ilyenbe miért volt jó beleugrani? Én ilyen konstrukciót akkor se vállalnék be, ha amúgy olcsóbb lenne, mint egy ismert előéletű és állapotú használt.

Mármint azt megértem, hogy a tetű vállalkozók neked ezt mondták elsőre, akár azt is ha volt aki ezeket komolyan is vette, mert a mánia szakaszban olyan bolond keresleti piac volt az államilag fújt támogatások meg hitelezés miatt, hogy akár meg is tehették. De ilyenbe miért volt jó beleugrani? Én ilyen konstrukciót akkor se vállalnék be, ha amúgy olcsóbb lenne, mint egy ismert előéletű és állapotú használt.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Víz- gáz- és fűtésszerelés

- Youtube Android alkalmazás alternatívák reklámszűréssel / videók letöltése

- Elektromos autók - motorok

- Hardcore café

- Robogó, kismotor

- Háztartási gépek

- Luck Dragon: Asszociációs játék. :)

- Diablo IV

- AOMEI Backupper szoftver

- (nem csak) AMD FX / Ryzen tulajok OFF topikja

- További aktív témák...

- Playstation 5 Fat lemezes ( Makulátlan !!! ) Gyári garanciával, ajándék játékkal

- HP EliteBook 1040 G9 - ÚJ 14" üzleti notebook - i5-1245U, 32GB, 512SSD, W11 pro

- Ibiza club 15 hangfalak eladók (4 drab)

- HP EliteBook 1040 G9 (4B924AV) - ÚJ 14" üzleti notebook - i5, 32GB, 512SSD, W11 pro

- Samsung S22 Ultra DS 5G 12/512GB Black Garancia: 2025.05

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Promenade Publishing House Kft.

Város: Budapest