-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#54373

PredatorZoli

Topikgazda

MasterMark

#54372

PredatorZoli

Topikgazda

MasterMark

#54372

PredatorZoli

Topikgazda

válasz

MasterMark

#54372

üzenetére

MasterMark

#54372

üzenetére

Azt se kötelező. Ha nem fizeted akkor az 5000-re eső működési és likviditási tartalék zsebnyi részt levonogatják a hozamból.

A limit erejéig megéri ebben az esetben tolni rá.

Az adóvisszatérítés közös, kérheted EP-be az egész 150k-t. -

#54379

PredatorZoli

Topikgazda

MasterMark

#54377

PredatorZoli

Topikgazda

válasz

MasterMark

#54377

üzenetére

Igen, jobb oda, mert onnan könnyebb kivenni idő előtt büntetés nélkül. Az Ep-ből különböző jogcímeken, mint táppénz kiegészítés, lakástörlesztő visszatérítés, gyerek születés stb, ki tudod venni adómentesen várakozás nélkül.

Nem jár le rajta az összeg, viszont EP-n a hozam az nincs vagy nagyon minimális a nyuggerpénztárhoz képest, tehát ez akkor jó, ha olyan helyzetben vagy, hogy valamelyik cogcímen lehetőséged van belőle pénzt kivenni, ellenkező esetben olyan mintha kp-t tartanál és ennek is vannak azért költségei (szintén a befizetésből sávosan). -

#54380

PredatorZoli

Topikgazda

concret_hp

#54375

PredatorZoli

Topikgazda

válasz

concret_hp

#54375

üzenetére

concret_hp

#54375

üzenetére

Attől függ mihez képest nézed. Saját tőkéde viszonyítva szerintem nem lesz az. Ha kp-ben tartanád ahoz képest se hiszem. Lehet hasonló lesz mint egy befalapnál. Ha egy jó ETF-hez hasonlítod, akkor ebben az esetben bizonyára kevesebb lesz. Meg kell nézni hány évnél van a fedezeti pont, nagyjából ki lehet kalkulálni.

-

#54383

PredatorZoli

Topikgazda

nort_on

#54381

PredatorZoli

Topikgazda

válasz

nort_on

#54381

üzenetére

nort_on

#54381

üzenetére

Mi az hogy optimistán 0 hozammal számolva? A 0 hozam az miért optimista? Optimista esetben 7%-al kéne számolni. De 10 éves távon reálisan is 5-6%-al. Értem én hol elnagyonjuk de ennyire ne. Ez kitermeli a költségeket és még marad is valamennyi ami ráadásul adómentes is lesz.

[ Szerkesztve ]

-

#54403

PredatorZoli

Topikgazda

nort_on

#54401

PredatorZoli

Topikgazda

válasz

nort_on

#54401

üzenetére

Nem feltétlen emelkedik long term a coinos cuccos.

Ben felix készített erről egy jó videót, ő azt fejtegette hogy 3 féle dologá válhat. Lehet ez egy új currency, egy új asset class, vagy tulipánhagyma. Első két esetben van rá esély, a harmadiknál más a szitu.[ Szerkesztve ]

-

#54420

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Ha jól tudom a nyersanyagos cuccok is olyanok hogy nincs mögötte ott tartva az anyag csak kontraktusok. Azok is ETN-ek ha minden igaz. Kriptónál nem tudom hogy van-e lehetőség ilyesmire.

-

#54499

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

KBC-nél mennyire megengedőek új ETF felvételével kapcsolatban? Előfordul hogy azt mondják, hogy azt nem? Ők is valaki mástól veszik át mint a random és esetlegesen korlátozva lehetnek valamiben? Jövőre náluk is nyitnék számlát de jópár ETF ami az eddigi 2 szolgáltatónál a portfólióm részét képzi nem érhető el. (Nincsen ha jól keresek IS3N, XDEV, ZPRX, JPGL). Legutóbbit Ersténél befogadták, randomnál nem, pedig rational reminderes csoportban jól kielemeztés és ennek van a legmagasabb faktorregressziója európából elérgetőek közt (0,44 value, 0,26 profitability és 0,2 momentum regresszió is van benne, a value és profitability meg nagyon jó kombó volt mindíg is a történelemben mert eliminálja a junk value-t)

Akit egyébként mélységében érdekel a faktoros téma akkor ez a fórum megér egy olvasást, pláne az első pár poszt ahol ki vannak elemezve faktorregressziós tesztekkel a főbb ETF-ek, amik faktorosak és ucits-osak, vagyis kaphatóak eu-ben.https://community.rationalreminder.ca/t/search-for-an-ideal-ucits-eu-factor-portfolio/3340

Ebből derült például ki, hogy a quality indexes etf nem valami jó, mert csak egy kis RMW (profitability) regressziója van és minden egyéb szempontból minuszos. Bebizonyosodott továbbá hogy a ZPRV (illetve ennek EU-s) társa nagyon jó mert size és value faktor mellett még profitabilitás szempontjából is nagyon erősen pozitív, így sok esetben tud jól teljesíteni.

-

#54504

PredatorZoli

Topikgazda

aAron_

#54503

PredatorZoli

Topikgazda

válasz

aAron_

#54503

üzenetére

aAron_

#54503

üzenetére

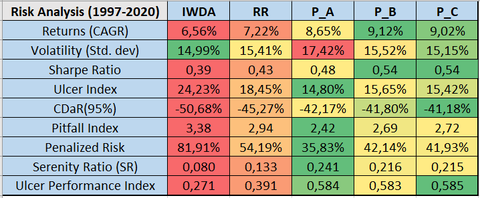

Hosszan olvasgatás és elemezgetés után én kicsit átdolgoztam a portfóliómat az itt megtanultak tanulsága és javaslatai alapján (amik mostmár végre adatokkal és mérésekkel alá lettek támasztva), a fő irányvonalak ezek voltak:

-a quality ami európában elérhető eléggé gatyi, úgyhogy eldobtam

-a teljes small cap value arányomat a teljes portfólió 25%-ára emelem, 19% ZPRV us small cap value, 6% ZPRX eu small cap value

-az all world részarányt agresszivitás növelésének és a nagy cégekben való kisebb kitettség érdekében 15%-ra csökkentettem

-A teljes portfóliónak 10%-a kellene, hogy emergingben legyen, így 10% lett az EM IMI részarány (hisz az all worldben van emerging de a többi elem nem tartalmaz)

-ezen felül pedig 14% xtrackers value, 16% momentum és 20% multifaktor ETF került bele (utóbbitól elég sokat vár mindenki, európa elvileg legjobb faktoros etf-je ami jelnleg elérhető

Lefedem a kis kapitalizációjú value részt 25%-al, a nagy és közepes valuet kb 25%-al, a momentumot is kb 20-25%-al, a kapitalizációt meg 25%-al

Így tehát:

19% ZPRV

6% ZPRX

14% XDEV

16% IS3R

15% VWCE

10% IS3N

20% JPGL

Ezáltal a teljes portfólióra verítve optimalizálásra kerülnek az egyes faktorregressziók amik így néznek ki súlyozva az egyes elemek regresszióit:

SMB (size faktor) 0,19

HML (value) 0,25

RMW (profitabilitás) 0,16

CMA (investment) -0.09

MOM (momentum) 0,05Vagyis a teljes portfólió erősen regresszív méretre, valuera és profitabilitásra, és a momentum faktor is enyhén pozitív (ez utóbbi fontos, tompítja az alulteljesítéseket)

Ez által a portfólió sharp ratioja, rist adjusted retournje, maximum volatilitása erősen mérsékelt, a várható hozama pedig lényegesen meghaladja a piaci kapitalizációs portfólióét.[ Szerkesztve ]

-

#54506

PredatorZoli

Topikgazda

aujjobba

#54505

PredatorZoli

Topikgazda

válasz

aujjobba

#54505

üzenetére

aujjobba

#54505

üzenetére

Az elemzések szerint amit itt a srácok csonáltak a benfelixes forumon, várhatóan évi 2-2,5% a különbség egy kapitalizációsúlyozott portfolioval szemben. Ha 1-2 lesz már akkor is nagyon jó.

Ha eljön a value ideje (mint ahogy az meggyőződésem) akkor akár évi 4-5%+ is lehet a különbség.

Az enyém leginkább a P-B-re hasonlít:

Aztán hogy mi lesz azt nem tudja senki, majd meglátjuk, hajlandó vagyok igazából nagyobb kockázatot vállalni, időm mint a tenger. Én még az agresszív accumulating fázisban vagyok. (Mert nyilvánvaló, hogy ez várhatóan azért magasabb hozam, mert ez a portfólió valamivel magasabb kockázatú mint egy market cap portfolio)[ Szerkesztve ]

-

#54507

PredatorZoli

Topikgazda

PredatorZoli

#54504

PredatorZoli

Topikgazda

válasz

PredatorZoli

#54504

üzenetére

PredatorZoli

#54504

üzenetére

Lehet egyébként egyszerűsíteni a számokon hogy könnyebb legyen a rebalansz (ez így picit kisebb size, kicsit nagyobb momentum):

15% ZPRV

5% ZPRX

15% XDEV

20% IS3R

15% VWCE

10% IS3N

20% JPGL -

#54528

PredatorZoli

Topikgazda

avl

#54518

PredatorZoli

Topikgazda

Az egész Euroban van megvéve, de mivel semmi nincs (esetemben) deviza hedgelve, így a mögöttes terméken múlik hogy milyen devizának vagyok kitéve. A világ USA súlya miatt egy elég nagy mértékben USD, némi EUR és valamennyi egyéb devizákban.

A HUF-ban való befektetésnek és az arra való hedgelésnek nem látom racionalitását és előnyét.

A forint további gyengülése elképzelhető, de szerintem nem drasztikusan. Ha lottóznom kéne azt mondanám hogy most 360 körül megpihenünk egy ideig.

A jövőben elképzelt költéspénzt nem veszem figyelembe.

Hedgelést nem tartom jó ötletnek, mert egy devizára fogadás egyben többlet kockázat. Összességében a devizára való hegdegléssel nem nagyon lehet várható hozamot realizálni, viszont számottevően csökken vele a diverzifikáció. Ha a devizahedge várható hozama nulla, de van költsége, akkor a költségeket tartalmazó vaárható hozama az ügyletnek negatív. Ezen kívül nem is szeretnék állástfoglalni, hogy melyik deviza lesz a tuti. Továbbá nem is gondolom, hogy ez a legnagyobb aggodalamra okot adó/legfontosabb kérdés a befektetések kérdéskörét taglalva. A befektetés kockázatos, de nem a devizakockázatok miatt (főként nem).

Devizaváltáshoz szerintem Revlutot érdemes használni, többségnek a havi 350k limit megteszi, nagyobb összeg esetén megérheti a prémium előfizetés. Legegyszerűbb és legjobb szerintem ha az ember nem próbál időzíteni a váltással hanem előre lefektetett irányelvek szerint, az árfolyamot nem lesegetve vált. Egyébként a piaci volatilitás jóval magasabb mint a devizáé, így ez előbbi a lényegesebb, ha valamit okvetlen lesegetni akar az ember.Update itt az ETF felvételekkel kapcsolatban:

-A kbc-nél rákérdeztem hogy ezek elérhetőek lennének-e, és mindent felvették nekem, úgyhogy megérdemlik hogy jövőre náluk is számlát nyissak

Emlékszem, hogy annó beszélgettünk arról, hogy van valami bohózat náluk, miszerint egy papír csak egy piacon elérhető. Ez Az etf-ek esetében okoz gubancot a BÉT-a -s papírokon kívül?

-Tegnap írtam az IB-nek is, de tőlük még nem kaptam semmi reakciót, de bízok benne hogy ott is sikerül elintézni.[ Szerkesztve ]

-

#54532

PredatorZoli

Topikgazda

mgoogyi

#54530

PredatorZoli

Topikgazda

válasz

mgoogyi

#54530

üzenetére

mgoogyi

#54530

üzenetére

Azt meg tudod nekem nézni kérlek, hogy a ZPRV, ZPRX, IS3S, IWMO, JPGL, IS3N, VWCE mind eurós-e (Xetra?)?

Az ETF keresőjüknél a deviza oszlop nem nagyon szokott lenni kitöltve.

Amelyik amszterdami tőzsdén van az is jó? (Elvileg az is EUR)

Ha valamelyik dolláros az kellemetlen.[ Szerkesztve ]

-

#54537

PredatorZoli

Topikgazda

concret_hp

#54535

PredatorZoli

Topikgazda

válasz

concret_hp

#54535

üzenetére

Erste és KBC árban szinte ugyan az, háttér szempontjából szerintem mindkettő átlag feletti.

Erste viszont 100 ezer eur Beva. Legjobb ha mindháromnál nyit az ember, abból baj nem lehet (RC, KBC, Erste) -

#54541

PredatorZoli

Topikgazda

aAron_

#54539

PredatorZoli

Topikgazda

válasz

aAron_

#54539

üzenetére

A JPGL olyan mint egy market cap (kvázi annak helyettesítője), csak annyit csinál, hogy kicsit racionalizálja a benne levő cégeket és a nagyon túlértékelteket illetve a vacakokat kiveszi belőle, továbbá átsúlyozza úgy, hogy ne a nagy méretú, (túlértékelt) cégekben álljon a pénzed java.

Így tehát ez helyettesíti a market capes résznek egy részét. Tényleg nagyon jó ennek a metodikája, ami alapján összerakták, figyelembe ajánlom.

Amit írsz, hogy a faktorok alulteljesítenek, egy valós kockázat.

A tendencia ugyanakkor az volt, hogy valamelyik faktor azért mindíg ment, noha nem az összes egyszerre. Ráadásul amikor a market negatív prémiumot adott, több faktor akkor is pozitív. Ezen kívül a faktorok java gyakrabban múlja felül a piacot mint a piac a treasury billt (90%+ illetve 86%+)

Ezáltal ezt tehát egy diverzifikációként is felfogható, ezért jobb a risk adjusted retournje ezeknek.

Ezen kívül egy kis bias: Szerintem a value fog jól teljesíteni a közeljövőben, de ez a portfólió profitabilitásra, méretre és momentumra is pozitív regresszivitású a value mellett. Így aztán valamelyik része(i) várhatóan mindíg jók lesznek (adott esetben még olyankor is, amikor a market nagy átlagban szenved)

Az elmúlt 10 év nagyon jó volt a marketnek, és nem annyira jó a faktoroknak (kivéve momentum és quality). A statisztikák alapján nagyobb eséllyel fordul meg ez a kövi 10 évben mintsem megismétlődik.Én főként így gondolkodom, igyekszem kitartani mellette, nem kenyérre kell, szóval szerintem menni fog.

[ Szerkesztve ]

-

#54543

PredatorZoli

Topikgazda

fbaloo

#54542

PredatorZoli

Topikgazda

válasz

fbaloo

#54542

üzenetére

fbaloo

#54542

üzenetére

Kimaradt, hogy mi az eladás oka. Másik városba/helyre költözés? Nagyobba költözés? Spekuláció az ingatlanárakra?

L kell szögezni, hogy ebben a helyzetben olyan, hogy kockázatkerülő megoldás nem létezik, akár mit csinálsz, magas kockázatot vállalsz."- venni másik ingatlant (akár drágábbat, hitelfelvétellel) és bérbeadni (ez macerás, és a kiadásnak kockázatai vannak)"

Valószínűleg ez a legkockázatosabb, nem csak a bérbeadás kockázatát futod de hiteled is lesz szóval tőkeáttétes ügylet. Persze ezzel is lehet a legtöbbet nyerni ha a jövőben drágulnak az ingatlanok illetve nem csúszik gixer a folyamatba, de ha kockázat minimalizálás a cél akkor szerintem ne.

"- állampapír pluszba tenni a teljes összeget és bérelni mellette lakást (ez kényelmesnek tűnik, de a kockázatosnak ha az ingatlanárak továbbra is emelkednek, ill. infláció elszáll)"

Ez a második legkockázatosabb, mert kiülsz a piacról, hosszú távon egészen biztosan áldozat leszel, rövid-középtávon pedig nagyon spekulatív az eredménye. Én ezt nem csinálnám.

És akkor attól függően, hogy mi az eladás mögött a motiváció, egyéb dolgok is szóba jöhetnek.

-Például ha nem akarsz ingatlant venni, mert a pénzedet viszonylag likvid formába akarod tartani valami miatt, akkor szóbajöhet az ingatlanpiacra való hedgelés valamilyen ingatlan alapú értékpapír befektetéssel, pl REIT ETF-el vagy hasonlóval.-Ha kiadod a jelenlegi lakásod, te meg bérelsz egyet (ha nagyobba /drágább városba/helyre költözés a cél akkor ugye ki kell pótolni), valószínűleg ez a legkonzervatívabb megoldás, ha feltétlenül kockázatot akarsz kerülni.

Továbbá itt akkor el kéne dönteni, mert az első mondatodból nem világos, hogy ez most egy befektetés, vagy saját célú ingatlan ügy vagy micsoda. Ha befektetésként tekintesz a dologra, akkor máshogy kell megközelíteni, mintha a cél végső soron egy költözés.

-

#54548

PredatorZoli

Topikgazda

fbaloo

#54547

PredatorZoli

Topikgazda

válasz

fbaloo

#54547

üzenetére

Akkor én azt mondom hogy add el, az újat meg hitelből vedd (minimális önerővel) amibe átbútorozol. Így fog maradni (valamennyi, attól függ mennyit ér a jelenlegi és mennyibe fog kerülni az új illetve mennyi pénzed van ezen kívül) pénzed amit berakhatsz állampapírba, ez magasabb kamatot fog adni mint a hitel kamata lesz, és bármikor vissza fogod tudni belőle fizetni a hitelt. Így lakásod is továbbra is lesz, így az áremelkedés sem érint majd negatívan. Illetve kiadással se kell bajlódnod (meg főbérlővel se kell harcolni). Valószínű ez a legracionálisabb lépés.

[ Szerkesztve ]

-

#54552

PredatorZoli

Topikgazda

fbaloo

#54549

PredatorZoli

Topikgazda

válasz

fbaloo

#54549

üzenetére

Mondtad ugye hogy megnőtt a bevételed. Ha eléri a 300 ezret, akkor már elég jó (jóval 4% alatti) kamaton kapsz lakáshitelt. Ha 400k fölött vagy, akkor közel leszel a 3%-hoz (Bár most pár tizedszázalékkal emelkedtek a kamatok). Hogy ne legyen kockázatos az ügylet, itt 10 évig fix kamatperiódusú hitelről beszélek, de minimum 5 évre le kell fixálni.

A MÁP+ kamata ugye 5 évig fix 4,95% évi hozam, így a különbözet a teljes összegre hasznonként tekinthető. Ez nagyobb összegnél évente több százezer forint, és csak az elején levő ügyintézést kell, mint időt belefektetni.

Azért érdemes minimális önerővel csinálni, mert akkor maximális az az összeg, amit erre a fentebb leírt ügyletre be tudsz vonni, maximalizálva az ebből származó hasznot.[ Szerkesztve ]

-

#54560

PredatorZoli

Topikgazda

fbaloo

#54553

PredatorZoli

Topikgazda

-

#54566

PredatorZoli

Topikgazda

fbaloo

#54562

PredatorZoli

Topikgazda

válasz

fbaloo

#54562

üzenetére

Nincs ezzel gond, a különbözetet hamar megpróbálod összerakni a tarnzakció után megtakarításként (akár további állampapírok vásárlásával), és onnantól már pluszban vagy bármelyik pillanatban. Nyilván az a fontos, hogy az első kamatperiódus végéig idáig mindenképpen eljuss, akkor nagyon baj nem lehet.

-

#54571

PredatorZoli

Topikgazda

fbaloo

#54567

PredatorZoli

Topikgazda

-

#54579

PredatorZoli

Topikgazda

julius666

#54575

PredatorZoli

Topikgazda

válasz

julius666

#54575

üzenetére

julius666

#54575

üzenetére

Erre megoldás lehet, ha pár millával mélyebben a zsebébe nyúl az ember és 1-másfél szobás helyett 2,5 szobásat vesz az ember, ami kezdetben kiscsaládnak is megteszi.

Adott esetben ha az embernek fiatalon erre van ingerenciája, kezdésnek a plusz egy szobát ki lehet adni az embernek maga mellé havernak. -

#54585

PredatorZoli

Topikgazda

avl

#54583

-

#54655

PredatorZoli

Topikgazda

vnorbi

#54509

PredatorZoli

Topikgazda

-

#54795

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Lassan venni kéne megint forintért eurót, ti hogy látjátok?

-

#54804

PredatorZoli

Topikgazda

Mercutio_

#54800

PredatorZoli

Topikgazda

válasz

Mercutio_

#54800

üzenetére

Mercutio_

#54800

üzenetére

Melengette az MNB, hogy kamatot emelnek meg leállnak a pénznyomtatással/eszközvásárlással, ez miatt erősödött be egy nagyobbat.

Én egyébként arra számítok, hogy most egy időre 350 körül lepihenünk, aztán kitudja.Lehet ilyet, a kereskedésnél avétel normál fülön a piacnál ki kell választani hogy deviza, és a megfelelő devizapárt, aztán ugyanúgy lehet limitáras megbízást adni mintha részvény lenne.

Ha úgy esik jól, lehet parkoltatni rajta az átváltott eurót, nem jár érte semmi retorzió. Annyi nyilván hogy előbb-utóbb majd be kellesz fektetni valamibe mert ugye kiutani csak olyan pénzt lehet ami devizaváltás után már legalább egyszer be volt valamibe fektetve.

Automata váltás részvényvásárlással egybekötve szerintem az RC-nél nem elérhető (legalábbis én nem találátam rá módot, ilyen az Ersténél van (meg még nem tudom hol máshol de ott biztos). -

#54808

PredatorZoli

Topikgazda

Mercutio_

#54807

PredatorZoli

Topikgazda

válasz

Mercutio_

#54807

üzenetére

Itt is van ha jól tudom 0,3% min 6 euró díj, abból itt is kiszámítható a minimális optimum összeg. De a díjjegyzékben le kell ellenőrizni ezeket az értékeket mert csak nagyságrendileg tudom, nem szoktam rc-vel váltani, nemrég vettem 1 éves revolut prémium előfizetést hogy nagyobb tételben tudjak váltogatni a kövi 1 évben.

-

#54822

PredatorZoli

Topikgazda

Mercutio_

#54820

PredatorZoli

Topikgazda

válasz

Mercutio_

#54820

üzenetére

10 év előtt nincs, éppen ez a lényege az adott ideig fix kamatnak.

Ha a kamatforduló előtt kicsengeted az egészet, akkor nem fog érinteni. Általában van elő és végtörlesztsi díj, ami sokszor 1% szokott lenni, de vannak a Bankmonitornak pl olyan kedvezményei (ha rajtuk keresztül igényled), hogy ez díjmentessé válik. -

#54839

PredatorZoli

Topikgazda

Csabroncka

#54838

PredatorZoli

Topikgazda

válasz

Csabroncka

#54838

üzenetére

Csabroncka

#54838

üzenetére

Asztat bárki mondhassa, hiszem ha látom.

-

#54840

PredatorZoli

Topikgazda

noiq_nolife

#54824

PredatorZoli

Topikgazda

válasz

noiq_nolife

#54824

üzenetére

noiq_nolife

#54824

üzenetére

Igen, előtörlesztésnél az előtörlesztett összeg 1%-a jelenik meg mint plusz költség, végtörlesztésnél meg a teljes, még fennálló tőketartozás utáni 1%.

-

#54841

PredatorZoli

Topikgazda

avl

#54828

PredatorZoli

Topikgazda

Hát van még a Transferwise ha jól tudom, de az se teljesen ingyenes, ott is van valamennyi %-os íj.

Nagy összegnél revolut prémiumot kell venni, úgy éri meg leginkább.

Attól függ egyáltalán, hogy mit szeretnél kezdeni vele? Ha értékpapír vásárlás, akkor lehet a brókernél is, bár vigyázni kell mert némelyik eléggé lenyúlós.

Meg van határozva egy dátum amikor fixen resetelődik a limit, ez a dátum ha jól tudom a számla nyitásával kapcsolatos (talán a nyitási dátum) -

#54845

PredatorZoli

Topikgazda

TheProb

#54844

PredatorZoli

Topikgazda

válasz

TheProb

#54844

üzenetére

TheProb

#54844

üzenetére

1-2 éves távon elfogadható kockázat mellett a legmagasabb cél, aminek reális a kitűzése az az inflációval egyenértékű/azt elérő vagy kicsit meghaladó növekedés, erre márpedig a lesajnált máp az alkalmas.

Az opt-s alapnál gyakorlatilag bármi jobb, az állampapír is biztos hogy jobb lesz annál.

CFD az nem befektetés, csak spekuláció, úgyhogy ebbe az irányba nem is mennék el.

S&P 500-at leginkább a Random Capitalnál érheti meg venni ha magyar brókert nézünk, bár mivel itt 1-2 éves távon nem játszik a TBSZ, lehet ez akár külföldi bróker is (például IB, Degiro stb.) Ennek ajánlott időtávja minimum 5 év, de jobb ha 10+ év.

Ilyen időtávon (1-2 év) részvénybe csak akkor, ha nem fog zokon esni, ha lényegesen kevesebbel kell távoznod mint amivel érkeztél, ezen a távon ugyanis ez számottevő lehetőség.

A kérdés az, hogy mi a cél ezzel? Miért 1-2 év? Mire fog utána kelleni? Mekkora összeg? Mitől függ hogy 1 vagy 2, van-e benne valami merev szükséglet vagy szükség esetén lehet belőle mondjuk 5 év is ha épp úgy alakul a piac? Illetve további kérdés hogy hogy bírod a kockázatot, mennyit vagy hajlandó bevállalni és egyáltalán van-e értelme nagy kockázatot vállalni ilyen távon. A helyzet ugyanis az, hogy ilyen rövid távon gyakorlatilag szinte mindegy kellene, hogy legyen hogy 5 vagy 7%-ot hoz, a különbség kevés lesz, ellenben negatív irányba tekintélyes is lehet.[ Szerkesztve ]

-

#54847

PredatorZoli

Topikgazda

TheProb

#54846

PredatorZoli

Topikgazda

válasz

TheProb

#54846

üzenetére

Ha lakásra kell, akkor a lehető legrosszabb ötlet szerintem, ha nagyot kockáztatsz, mert ha esetleg nem úgy alakul, akkor nem lesz lakás.

Mert ha például Hawai-i útra, új Ferrárira, vagy új nyaralóra kellene, legrosszabb esetben elnapolnád a vásárlást, a lakásnál ez viszont sokkal kellemetlenebb, így ebben az esetben nem kellene hazárdírozni szerintem.

Én ha a helyedben lennék, akkor majdnem biztos, hogy PMÁP-ot vennék a kincstárnál, amit úgy váltanék vissza a lakásvásárláskor, hogy áttranszferáltatnám az erstés brókerszámlámra, és ott eladnám 0,5% jutalékért, de a legegyszerűbb megoldás az valószínűleg a kincstárnál MÁP+ vásárlása.

A bankok által ajánlott termékek kockázattal korrigált hozamai definíció szerűen rosszabbak szinte bárminél a magas költségek miatt, így azokat semmiképpen sem ajánlom. -

#54850

PredatorZoli

Topikgazda

TheProb

#54848

PredatorZoli

Topikgazda

válasz

TheProb

#54848

üzenetére

nem lehet tőkét növelni, csak friss papírt venni.

Alapjába véve ha a kincstárnál váltasz vissza lejárat előtt, akkor a MÁP+ nál a büntetés 0,25%, kivéve a fél-1-2-3-4 éves kamatfizetési időpontok 1 hetében, mert akkor díjmentes. PMÁP-nál a visszaváltási büntetés 2% és nincs időszakos visszaváltási kedvezmény.

A MÁP+ al az a baj rövid távon, hogy az elején fizeti az alacsonyabb kamatot, a végén a többet. Ha az első 1-2 év után eladsz, akkor összességében csak ilyen kb 4%-os éves hozamod lesz.

A PMÁP ezzel szemben az első éveben is hozza a 4,5% feletti szintet (inflációtól függően lehet ez 5%-is mostanság).

Persze ha 2% visszaváltást ki kéne fizetni akkor nem érné meg ez így a másikhoz képest.

Ezer forintért viszont lehetőség van átvinni a papírt máshova. vannak brókerek, pl az Erste, amik olcsóbban visszaváltják, Erste pl 0,5%-ért visszaváltja. Így eladás előtt ide átküldöm és itt adom el, így jobban megéri. Nagyjából ki lehet ezekkel a számokkal számolni hogy milyen időtávon melyikkel jár jobban az ember. 2 évnél ezzel a technológiával szerintem a PMÁP a nyerő de ez csak gyors fejszámolás eredménye. Persze ha nincs Erste brokered akkor csak ezért nem biztos hogy megéri nyitni és akkor egyértelműen MÁP+. -

#54853

PredatorZoli

Topikgazda

MasterMark

#54852

PredatorZoli

Topikgazda

válasz

MasterMark

#54852

üzenetére

Nem, dehogy, az állampapír természeténél fogva adómentes függetlenül attól hogy a kincstárnál vagy egy szerződött partnernél-pl Erste-nél veszed és adod el.

-

#54945

PredatorZoli

Topikgazda

noiq_nolife

#54928

PredatorZoli

Topikgazda

válasz

noiq_nolife

#54928

üzenetére

Röviden a válasz az, hogy todományos szempontok alapján nem igazán.

Ha érdekel, hogy miért van így, érdemes ezt a videót megtekinteni.

https://www.youtube.com/watch?v=IzK5x3LlsUU

Röviden a lényeg, hogy a reitbe való befektetéssel egyrészt faktor kitettséget szerez az ember, ami önmagában jó, mert ezért cserébe várható többlethozam. A baj az, hogy kompenzálatlan kockázatot is kapsz a csomagba, ami viszont csökkenti az ilyen portfólió hatékonyságát, vagyis a kockázattal korrigált hozamot.

Egy olyan portfólió, ami 60% small cap value részvényt, 40% ban pedig high yield kötvényt tartlamaz, hasonló mértékű hozamra és faktorkitattségre jogosít fel, ugyanakkor a kockázattal korrigált hozama a részvények és kötvényekből épített portfóliónak magasabb.

Ily módon tehát akadémiailag annyira nem éri meg, itthon meg pláne nem az igazi, mert osztalékfizetőek, ami adózási hátrányokat is jelent, tovább csökkentve a nettó hozamodat. -

#54959

PredatorZoli

Topikgazda

SzGee

#54957

PredatorZoli

Topikgazda

Látom kiegészítetted a hsz-t, ha megengeded pár gondolatot ezek közül néhányról hozzáfűzök, hátha mondok olyat amit eddig nem tudták vagy nem vettél figyelembe.

IWSZ iShares Edge MSCI World Size Factor UCITS ETF

IUSN iShares MSCI World Small Cap UCITS ETFEz a kettő gyakorlatilag ugyanazt csinálja, nem biztpos hogy van értelme mindkettőnek, de egyébként egyik se az igazi, mégpedig azért, mert a small cap önmagában nem túl jó, mert a small cap growth a legrosszabb a mátrixban a 9 féle kombináció közül. Ami a small cap közül jó és nagyon megéri, az a small value. Így viszont vegyesen tartod, és egyik negatív hatása kioltja a másik pozitív hatását, szóval nem valami jó biznisz.

ZPRX SPDR® MSCI Europe Small Cap Value Weighted UCITS ETF

ZPRV SPDR® MSCI USA Small Cap Value Weighted UCITS ETFEzzel szemben ez a kettő, pont az előző miatt, nagyon kiváló választás, magas a regressziójuk size, value és profitabilitásra is.

IWQU iShares Edge MSCI World Quality Factor UCITS ETF

Ez sajnos meglepően rossz értékekkel bír, sajnos csak a profitabilitási mutatóban pozitívan regresszív, a többiben nulla és negatív, nemrég találtam én is erről több infót, én személy szerint el is dobtam, már nem is tartok ilyet. A fő gond a metodology-jével egyébként az, hogy bármi áron vesz jó minőségű cégeket, ezért eléggé magas értékeltségűek a benne levő dolgok.

Így ezt akartam hozzáfűzni, a szektorspecifikusakat én nem pártolom úgyhogy arról nem jegyzek meg semmit

Egyébként szerintem sok ez a 16 féle, mi mögötte pontosan az alapkoncepció, ami miatt okvetlen kell ennyi?[ Szerkesztve ]

-

#54962

PredatorZoli

Topikgazda

yossarian14

#54961

PredatorZoli

Topikgazda

válasz

yossarian14

#54961

üzenetére

yossarian14

#54961

üzenetére

Nem fognak nagyon szólni, majd egy idő után kapsz postán egy adag paksamétát. Ha mindent jól csináltál, akkor már használható.

-

#54964

PredatorZoli

Topikgazda

net91

#54963

PredatorZoli

Topikgazda

Hát ez arra utal, hogy milyen módon próbál előnyt kialakítani az adott alap a standard market capkez képest, mi az alapkoncepció amivel túl szeretnék szárnyalni az átlagot.

Mármint ez a szó nem a hogyanra utal hanem arra hogy erre apellál, hogy előnyt épít ki valamilyen metodika alapján. -

#54980

PredatorZoli

Topikgazda

HoTDoG

#54976

PredatorZoli

Topikgazda

válasz

HoTDoG

#54976

üzenetére

HoTDoG

#54976

üzenetére

Javaslom, hogy az ügynök számát, aki ajánlotta, tedd fel tiltólistára a telódban, temagad pedig mihamarabb felejtsd el hogy egyáltalán létezik ilyesmi.

Egyébként gratu. hogy utánakérdeztél mielőtt megkötötted volna, sok-sok millió forintot spóroltál most meg.Emellett van MÁP+ államkincstáron keresztül-Ez jó

befektetési jegy - jobb lenne ha ETF-lenne, olcsóbb, hosszú távon jobb megoldás

Új hozzászólás Aktív témák

- Politika

- ubyegon2: Airfryer XL XXL forrólevegős sütő gyakorlati tanácsok, ötletek, receptek

- Azonnali fáradt gőzös kérdések órája

- Szinte bankkkártya méretű a LattePanda x86-os SBC-je

- Azonnali mobilos kérdések órája

- Mesterséges intelligencia topik

- Gaming notebook topik

- Vezetékes FÜLhallgatók

- World of Tanks - MMO

- ThinkPad (NEM IdeaPad)

- További aktív témák...

- Gigabyte GA-H81M-DS2 rev:2.1 LGA 1150 alaplap

- IPhone SE2 2020 64GB megkímélt akku 86%

- Asus P8H67 LGA 1155 alaplap

- Bomba ár! Fujitsu LifeBook E754 - i7-4712MQ I 8GB I 128SSD I 15,6" I HDMI I Cam I W10 I Garancia!

- Bomba ár! Fujitsu LifeBook E754 - i5-4GEN I 8GB I 128SSD I 15,6" FHD I HDMI I Cam I W10 I Garancia!

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Alpha Laptopszerviz Kft.

Város: Pécs