-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

bernel

tag

válasz

SzekeresPeti

#29050

üzenetére

SzekeresPeti

#29050

üzenetére

Ahogy mások is írták a régi papírt (jelenleg) fix 1% költségért lehet eladni, vagyis ha jól értem, nem függ az árfolyama a kamatkörnyezettől, mert a névérték -1% + felhalmozott kamatot ad érte az államkincstár.

-

SzekeresPeti

tag

válasz

bernel

#29053

üzenetére

bernel

#29053

üzenetére

Nem hiszem, hogy működhetne így ez a rendszer, ha az árfolyam nem függne a kamatkörnyezettől. Alacsony kamatozású papírnak magas kamatkörnyezetben szükségszerűen zuhannia kell...

Ha nem így lenne, akkor azonnal bevásárolnék a régi 7% ot kamatozó magyar államkötvényekből, ahogy minden épeszű ember... Ezeket a papírokat ugyanis venni lehet az államkincstárnál jelenleg is. Ami miatt mégsem teszem, az az, hogy jó magas árfolyamon vannak.

-

bernel

tag

válasz

SzekeresPeti

#29055

üzenetére

Az 29053-ban eladásról írtam, amikor te adsz el, nem vételről, és a prémium és bónusz papírokról. Azokra vontakozik ez az 1%-os dolog.

[ Szerkesztve ]

-

#29057

Oppenheimer

veterán

SzekeresPeti

#29045

Oppenheimer

veterán

SzekeresPeti

#29045

válasz

SzekeresPeti

#29045

üzenetére

Pont ezt olvastam én is rég, amiről írtam a hsz-ben. Köszi a linket.

[ Szerkesztve ]

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

SzekeresPeti

tag

-

#29059

kovisoft

őstag

SzekeresPeti

#29058

kovisoft

őstag

SzekeresPeti

#29058

kovisoft

őstag

válasz

SzekeresPeti

#29058

üzenetére

Az aktuális visszaváltási árfolyam = névérték plusz utolsó hozamfizetés óta felhalmozott kamat mínusz 1%.

-

#29060

#95561216

törölt tag

SzekeresPeti

#29055

#95561216

törölt tag

SzekeresPeti

#29055

#95561216

törölt tag

válasz

SzekeresPeti

#29055

üzenetére

Kevered a másodpiaci kereskedést azzal, hogy közvetlen a kibocsátónak adod vissza a papírt. Régi 7%-os papírt egy másik befektetőtől vagy egy banktól tudsz venni, nem az államtól. Ettől a papír nem szűnik meg, az adósság nem lesz visszafizetve, csak más kezébe kerül.. Viszont amikor egy prémium/bónusz papírt adsz el, akkor azt az államnak adod, és maga a papír ezzel meg is szűnik, az adósság visszafizetésre kerül.

Jelenleg az állam ezért 1%-ot vesz be a névértékből, prémium és bónusz papírra nem működik a változó kamatkörnyezet okozta árfolyamváltozás, ezért nem is alkalmasak egy részvény-kötvény portfólióba a részvénypiaci volatilitás ellensúlyozására. Amint lejár egy adott papír kibocsátási időszaka, már nem tudsz belőle venni, mert amit az állam visszavesz, az "megsemmisül". Már csak az új sorozatból tudsz venni. Eddig amúgy úgy tűnik, hogy a prémium esetén a növekvő infláció hatására az új sorozatokban csökken a kamatfelár, ezzel közel állandó hozamon tartva őket, így nem okoz gondot a fix visszaváltási díj, mert nem éri meg az újat venni, hisz rosszabbul járna.

Bónusznál is ott csak lehet probléma, ha nem csak a dkj hozam, hanem a 4/6/10 éves papírok felára a dkj-hez képest nő jelentősen. Hogy erre mit lépnek az azon fog múlni, hogy hogy ítélik meg, nem okoz-e nagyobb kárt a felépített bizalom elvesztése a visszaváltási feltételek megváltoztatásával annál, hogy pár százalék befektető, aki egyáltalán felfogja, hogy ezen nyerhet esetleg meglépi.

-

SzekeresPeti

tag

válasz

#95561216

#29060

üzenetére

#95561216

#29060

üzenetére

Köszönöm, ez nagyon hasznos volt. Fogalmam sem volt erről. Ugyanakkor a magyarázatod újabb kérdést vetett fel bennem.

Elvégeztem egy kis számítást, összevetettem két jelenleg is kapható papír kamatozását:

2022/O: Kamatozás (évi): 2,29 % = 0,04 % (rövid állampapírok (12 hónapos DKJ-k)) + 2,25 %

2028/N: Kamatozás (évi): 3,04 % = 0,04 % (rövid állampapírok (12 hónapos DKJ-k)) + 3,00 %

Tegyük fel, biztosan tudom, hogy 2022-ben fog kelleni a pénzem, ezért ésszerűen a 2022/O-t választom. Lejár a papír, és bezsebelek a névérték után összesen 11,45 % kamatot.

Ha viszont a 2028/N -et választom, és eladom 2022-ben, addigra 15,20 %-ot fog kamatozni, ebből lejön az 1% bünti, marad 14.20 %.

Felmerül a kérdés: Mi értelme így a 2022-esnek léteznie egyáltalán?

Ha még mindig el vagyok tájolva, akkor köszönettel várom a további kiigazításokat, mert nekem ez nagyon nem tiszta.

-

#29062

Kobe

veterán

SzekeresPeti

#29061

Kobe

veterán

SzekeresPeti

#29061

Kobe

veterán

válasz

SzekeresPeti

#29061

üzenetére

Ha az allamkimcstarnal kereskedsz akkor adott kotvenyt, allampapirt csak adott idon belul tudsz venni, jegyezni.

Pl feleves allampapirt hetente jegyzik, hiaba tudod hogy neked a juliusban lejaro kell, ha azt mar jegyeztek, utolag az allamkincstarnal nem fogsz, max aug-szep vagy kesobbi lejaratut vasarolni.

Nyilvan a hosszabb tavuakkal is igy van, ahhoz hogy a jegyzes utan az adott lejaratu konkret papirhoz hozzajuss, a masodlagos piacon kell turkalnod hozza, az allamkincstarnal mar nem nagyon.... Es a masodlagos piac nem a szokasos 0.5% buntivel dolgozik, hanem azt a 1-2%*kamatelonyt el is viszi a plusz koltseg

-

#29063

concret_hp

addikt

SzekeresPeti

#29061

concret_hp

addikt

SzekeresPeti

#29061

concret_hp

addikt

válasz

SzekeresPeti

#29061

üzenetére

a juzernek joga van nem a legjobb opciót választani

de alapvetően jó az észrevétel

de alapvetően jó az észrevétel ill. ezek a papírok egymástól függetlenek, plusz a leghosszabb papír kamatpréimuma most nőtt asszem 0.25-el, szóval a 28as helyett eddig egy 26ban lejáró papír volt évente 0.25%al alacsonyabb kamattal úgy meg egyből jóval kisebb a különbség.

vagy fullba vagy sehogy :D

-

#29064

bernel

tag

concret_hp

#29063

bernel

tag

válasz

concret_hp

#29063

üzenetére

concret_hp

#29063

üzenetére

A kamaton túl az is szempont lehet, hogy ha a nemzetközi helyzet fokozódik, és megemelik a visszaváltási jutalékot, akkor a hamarabb lejáró papírból könnyebb veszteség nélkül kiszállni, mert könnyebb kivárni a lejáratát, hogy hozzájuss a pénzedhez, mint a a hosszabb papír esetében.

-

SzekeresPeti

tag

válasz

concret_hp

#29063

üzenetére

"a juzernek joga van nem a legjobb opciót választani

de alapvetően jó az észrevétel "Valóban köztudott, hogy az átlagemberek nem szeretnek sokat számolgatni, és ránézésre döntenek a befektetéseikről, ezt kihasználva el lehet adni a rosszabb instrumentumokat is. Ettől a 2028 as dátumtól pl. eléggé meg lehet ijedni.

[ Szerkesztve ]

-

bernel

tag

válasz

SzekeresPeti

#29065

üzenetére

Azt nem tudom meddig mehet fel, de ha mondjuk azt akarják, hogy a hosszú papírokat ne váltsák vissza, akkor lehet pl. hátralevő évek száma x 1% a büntetőkamat vagy hasonló. Ezt csak akkor tudjuk meg, ha megtörténne ilyen, de ezt a bizonytalanságot soha nem lehet kizárni, a hosszabb papírnál mindig megvan az a kockázat, hogy kedvezőtlenül változnak a körülmények, és akkor nehezebb mozdulni vele, mint a rövidebb papírral.

[ Szerkesztve ]

-

htomi85

tag

válasz

SzekeresPeti

#29066

üzenetére

Feleslegesen pörögsz ennyit a témán.

A világ leglazább jegybankja, az MNB tulajdonképpen bejelentette (legalábbis annak aki tud olvasni a sorok között), hogy kb másfél év múlva kezdi a kamatemelést.

Aki most vesz tízéves államkötvényt óriási balek. -

#29069

Oppenheimer

veterán

htomi85

#29068

válasz

htomi85

#29068

üzenetére

htomi85

#29068

üzenetére

Én 2023-ban lejáró PMÁP-ba tettem a lóvét. Részvénypiacra most nem szállnék be semmiképp, mert lehet úgy alakul, hogy 2021-23 magasságában veszek lakást, és a részvénypiacot túlárazottnak véli sok szakember. Nem akarok csúcson beszállni és fogni fejem ha pár éven belül bukóval szállnék ki.

Jelenleg így néz ki a portfólió: 2.4M PMÁP, 1.1M LTP-ben (a saját befizetés). Havi 100k megy LTP-be, havi 170k mehetne egyebekbe. Idénre tudtam, hogy PMÁP-ot akarok, jövőre már lehet másba tennem ezt.

Erre az időszakra van jobb ötletetek? Szerintem jövőre Cetelem számlára utalok majd.

ETF-et amiatt sem vennék, mert nem akarok csúcson beszállni (tudom hogy közben tovább szárnyal a piac és ezt bukóként könyvelhetem), de 21-23-ban kellhet a pénz, és ilyen rövid távra amúgy sem érdemes.https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

#29070

concret_hp

addikt

Oppenheimer

#29069

concret_hp

addikt

válasz

Oppenheimer

#29069

üzenetére

Oppenheimer

#29069

üzenetére

azé' mondjuk '21 közepe az még 3.5 év ám

[ Szerkesztve ]

vagy fullba vagy sehogy :D

-

#29071

bernel

tag

concret_hp

#29070

bernel

tag

válasz

concret_hp

#29070

üzenetére

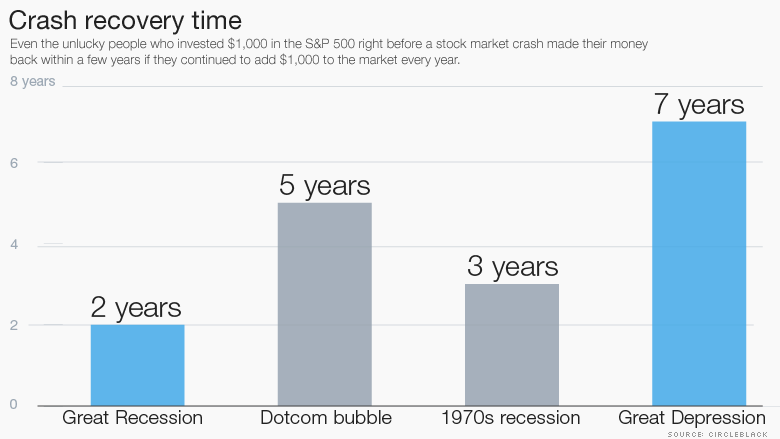

Legutóbb (2008) 2 évbe tellett, amíg helyreállt a részvénypiac (az S&P 500), de volt hosszabb idő is:

[ Szerkesztve ]

-

bernel

tag

válasz

htomi85

#29072

üzenetére

Ha ez ilyen egyszerű lenne, akkor senki sem veszítene soha sokat a tőzsdén.

A market timing az, ami nagyon nem triviális, a profiknak sem. Pl. esik mondjuk 5%-ot, gyorsan eladod, majd visszaemelkedik onnan 10-et, stb. Előre nem lehet tudni, hogy mikor lesz a nagy crash, és amikor esés van, akkor sem lehet tudni, hogy az már a nagy crash, vagy csak egy kisebb, ami gyorsan korrigál majd.

Ezért ajánlják az átlagbefektetőknek a lustaportfóliókat, amikkel nem kell időzíteni a piacot. Az időzítéssel a legtöbb átlagember csak veszteségeket hoz össze, mert rosszkor száll ki és be a piacra.

[ Szerkesztve ]

-

htomi85

tag

válasz

bernel

#29073

üzenetére

Hagyjuk már a közhelyeket. Kicsit jobban értek ehhez mint itt bárki.

Arról beszélek, hogy ha olyan helyzet alakul ki mint 2008 őszén , akkor dobni kell.

Aki 2008 novemberében-december vette(és pont ugyanannyian vették ahányan eladták), az igenis balek.

Igaz, én napi 2 órát olvasok gazdasági híreket. -

pvt.peter

őstag

válasz

tibbike01

#29078

üzenetére

tibbike01

#29078

üzenetére

Ez engem is érdekelne, csak csak egy kicsit több (5mFt) megtakarítással, szintén OTP.

Én a "Kétéves Magyar Állampapír - 2MÁP" opciót néztem ki.

Kockázatot egyáltalán nem szeretnék.A kérdés csak az, hogy 2 évre van-e jobb lehetőség mint a fentebb említett opció 0 kockázattal?

Ez egy .50-es rombolópuska, elég szép visszarúgással.

-

kovisoft

őstag

válasz

pvt.peter

#29079

üzenetére

5 éves PMÁK 2 év után visszaváltva? Ennek 1.5%-os kamatprémiuma van, ami az előző évi inflációhoz adódik (az első kamatperiódusra 2.3%-ot állapítottak meg, tehát erre 3.8% az éves kamat, és ez előreláthatólag csak nőni fog az elkövetkező években). A visszaváltásnak pedig 1%-os költsége van az Államkincstárnál, de lehet, hogy ez magasabb (pl. 2%) az OTP-nél, ennek nézz utána. De még 2%-os visszaváltási költséggel is jobb valamivel két évre, mint a 2MÁP 2.5%-os kamata.

-

-

#29084

kovisoft

őstag

SzekeresPeti

#29083

kovisoft

őstag

válasz

SzekeresPeti

#29083

üzenetére

Ebben az OTP-s hirdetményben (pdf) a IX. pontban a PMÁK-hoz 99%-os nettó visszavételi árfolyamot írnak.

(#29082) roti86: Igazából a névértékből vonódik le az 1% (lehet, hogy rögtön kamatfizetés után váltod vissza, és nincs is még annyi felhalmozott kamat, amiből le lehetne vonni), de akár úgy is tekintheted, mintha az utolsó évben (a visszaváltás évében) ennyivel kevesebb lenne a kamat.

[ Szerkesztve ]

-

#29090

SzekeresPeti

tag

SzekeresPeti

tag

Átgondoltam a tényállást.

Jelenleg négyfajta papír van az államkincstári portfóliómban. (A százalékok a fix kamatfelárakat jelölik.) :

PMÁK 2022/J 2%

PMÁK 2020/J 3,5%

BMÁK 2026/N 2,75%

BMÁK 2024/N 2,5%A jelenleg kapható legjobban fizető prémium papír csak 1.5%-ot fizet, ezért a meglévő prémium papírjaim nagyon jónak számítanak. Érdekes, hogy korábban a prémium papírokat jellemezték magasabb kamatfelárak a bónuszokhoz képest, de most épp fordítva van, gondolom, így akarják egyforma versenyképességben tartani a két papírfajtát.

A legjobban kamatozó bónusz papír, amit jelenleg kapni lehet, a 2028/N, 3%-kal.

Kérdés, hogy érdemes-e eladnom most a 24-est és a 26-ost, hogy az összesért 28-ast vegyek:A 2026-ost eladva az 1%-os veszteség 4 év alatt kompenzálódik, és onnantól többlettel fog profitálni. Tehát ha minimum négy évig tartom a papírt (így tervezem), akkor megéri áttérni.

Úgy gondolom, a jövőben is megéri áttérni az esetlegesen kapható jobban kamatozó papírokra, ha az 1% bünti kompenzációja rövidebb idő alatt megy végbe, mint az új papír lejárata, feltételezve, hogy nem nyúlok a pénzhez előbb.

Ha a legidegesítőbb eseményt veszem figyelembe, vagyis ha közvetlen azután jelenik meg egy 3,25%-os papír, hogy én már jól bevásároltam a 3%-os 2028/N-ből, igazából nem okoz veszteséget, ha lecserélem a 2028/N-t. Kifizetem az újabb egy százalék büntit, amit a plussz 0,25% kamat szintén 4 év alatt fog kompenzálni.Kérem, ha valaki hibát lát a gondolatmenetemben, az jelezze, mert fontos lenne. Köszönöm, hogy elolvastátok.

-

#29091

Oppenheimer

veterán

SzekeresPeti

#29090

válasz

SzekeresPeti

#29090

üzenetére

Első kockázat: 2022-ben begyűrűzik a kínai hitelválság, a visszavásárlási költséget felemelik 10%-ra, hogy legyen pénze az államnak és ne érje meg visszaadni a papírt. Behelyettesíthetsz bármilyen tetszőleges válságot.

Második kockázat: nem jön válság, de 2022-23-ban már bankbetét is 4%-ot fizet, de sokkal likvidebb ugye. Nem akarják majd hogy mindenki átvigye oda a pénzét, ezért felemelik a visszavásárlási költséget 4%-ra.

Nem tudom ezek mennyire reálisak, de én most emiatt vacillálok a 2021-es és 23-as PMÁP között.

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

#29092

concret_hp

addikt

SzekeresPeti

#29090

concret_hp

addikt

válasz

SzekeresPeti

#29090

üzenetére

alapvetően nem tűnik rossznak a gondolatmenet, de azt nem vetted figyelembe, hogy nem ugyanahhoz képest kapod a kamatfelárat. ha feltesszük, hogy ugyanaz a kamatbázis, akkor a 2%os kamatprémiumú lecserélése 1 év alatt megtérülne.

jelenleg komoly pénzek áramlanak lakossági állampapírokba, és amíg ez a trend fennáll, addig nem aggódnék az eladási bünti% miatt (meg amúgy is van egy visszatartó ereje + az emberek lustasága)

btw lustaság: sztem vmi eszméletlen sok pénz állhat az államkincstárnál úgy is, hogy állampapír volt de lejárt / állampapír után kifizetett kamattal nem csináltak semmit és csak áll a számlán

[ Szerkesztve ]

vagy fullba vagy sehogy :D

-

#29093

bernel

tag

concret_hp

#29092

bernel

tag

válasz

concret_hp

#29092

üzenetére

Lehet, hogy nem lustságból áll. Pl. nekem is felszabadult egy összeg, de állampapírban van már elég, és fogalmam sincs, mibe tegyem. A részvények drágák, semmi sem olcsó.

Ti mit vesztek új vagy felszabaduló pénzből, amit nem akartok állampapírba tenni, és lehet nélkülözni sok évre is?

-

#29095

SzekeresPeti

tag

SzekeresPeti

tag

Átgondoltam a tényállást.

Jelenleg négyfajta papír van az államkincstári portfóliómban. (A százalékok a fix kamatfelárakat jelölik.) :

PMÁK 2022/J 2%

PMÁK 2020/J 3,5%

BMÁK 2026/N 2,75%

BMÁK 2024/N 2,5%A jelenleg kapható legjobban fizető prémium papír csak 1.5%-ot fizet, ezért a meglévő prémium papírjaim nagyon jónak számítanak. Érdekes, hogy korábban a prémium papírokat jellemezték magasabb kamatfelárak a bónuszokhoz képest, de most épp fordítva van, gondolom, így akarják egyforma versenyképességben tartani a két papírfajtát.

A legjobban kamatozó bónusz papír, amit jelenleg kapni lehet, a 2028/N, 3%-kal. Kérdés, hogy érdemes-e eladnom most a 24-est és a 26-ost, hogy az összesért 28-ast vegyek:

A 2026-ost eladva az 1%-os veszteség 4 év alatt kompenzálódik, és onnantól többlettel fog profitálni. Tehát ha minimum négy évig tartom a papírt (így tervezem), akkor megéri áttérni.

Úgy gondolom, a jövőben is megéri áttérni az esetlegesen kapható jobban kamatozó papírokra, ha az 1% bünti kompenzációja rövidebb idő alatt megy végbe, mint az új papír lejárata, feltételezve, hogy nem nyúlok a pénzhez előbb.

Ha a legidegesítőbb eseményt veszem figyelembe, vagyis ha közvetlen azután jelenik meg egy 3,25%-os papír, hogy én már jól bevásároltam a 3%-os 2028/N-ből, igazából nem okoz veszteséget, ha lecserélem a 2028/N-t. Kifizetem az újabb egy százalék büntit, amit a plussz 0,25% kamat szintén 4 év alatt fog kompenzálni.Kérem, ha valaki hibát lát a gondolatmenetemben, az jelezze, mert fontos lenne. Köszönöm, hogy elolvastátok.

-

SzekeresPeti

tag

válasz

Oppenheimer

#29091

üzenetére

Bocs a duplázásért.

Oppenheimer:

Lehetnek ilyen kockázatok, persze, de ezeken agyalni már spekulatív dolog. Ebbe nagyon nem akarok belemenni, mert csak belefájdul a fejem a sok pro és kontra lehetőségbe, anélkül, hogy haszna lenne.Ha felviszik a büntit, akkor megpróbálom más befektetésekből kivenni a lóvét legfeljebb.

-

SzekeresPeti

tag

válasz

concret_hp

#29092

üzenetére

"alapvetően nem tűnik rossznak a gondolatmenet, de azt nem vetted figyelembe, hogy nem ugyanahhoz képest kapod a kamatfelárat. "

Arra gondolsz, hogy miután kifizettem az 1%-os büntit, már csak tőke - 1%-ot fektethetek be újra? Mert az azon elvesztett kamat eléggé elhanyagolható összeg.

-

-

#29099

SzekeresPeti

tag

SzekeresPeti

tag

Egyébként olyanról hallott már valaki, hogy menet közben megváltoztatták egy papír kamatprémiumát?

-

#29100

concret_hp

addikt

SzekeresPeti

#29097

concret_hp

addikt

válasz

SzekeresPeti

#29097

üzenetére

inkább arra, hogy a 2%-os papíron évi 1%ot buksz a 3%hoz képest

szóval ha a 22-ben lejárót úgyhagyod, akkor kapsz ~8% kamatot lejáratig. ha eladod és veszel helyette 3%-ost és 22-ben kell a lé és változatlan marad minden, akkor meg kapsz 12-2*1%-ot , ami 10%

szóval ha a 22-ben lejárót úgyhagyod, akkor kapsz ~8% kamatot lejáratig. ha eladod és veszel helyette 3%-ost és 22-ben kell a lé és változatlan marad minden, akkor meg kapsz 12-2*1%-ot , ami 10% csak ugye nem ugyanaz a kamatbázisa a kettőnek így nem ilyen egyszerű a képlet

[ Szerkesztve ]

vagy fullba vagy sehogy :D

de alapvetően jó az észrevétel

de alapvetően jó az észrevétel

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Autós kamerák

- Békéscsaba és környéke adok-veszek-beszélgetek

- DIGI Mobil

- PlayerUnknown’s Battlegrounds

- Windows 10

- Autós topik

- Eredeti játékok OFF topik

- Samsung Univerzum: Az S23-at is megbabonázta a Galaxy AI

- Bugok, problémák a PROHARDVER lapcsaládon

- Autós topik látogatók beszélgetős, offolós topikja

- További aktív témák...