-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

attiati

veterán

válasz

axioma

#80483

üzenetére

axioma

#80483

üzenetére

A múltkori bloomberg ábra sem volt túl komplex.

Nagyon nehéz összehasonlítani az egyes országok ingatlanpiacát (eltérő minden: szociális transzferek, feketegazdaság mérete, adórendszer, devizanem).

#80499szabi__memo

Sorry, azt nem figyeltem.[ Szerkesztve ]

-

Yellow73_a

tag

válasz

VoltanIgor

#80497

üzenetére

VoltanIgor

#80497

üzenetére

De miért fontos, hogy 100%-on vedd?

-

-

forceberg

veterán

válasz

Lex Icon

#80505

üzenetére

Lex Icon

#80505

üzenetére

Hát ezt így elég nehéz elhinni Németországról, de igaz, hogy a megszokott dolgokról lemondás nehéz, mégha azok tök feleslegesen viszik a pénzt, akkor is megszokott.

Pl. nekünk sem lenne megtakarításunk és gond lenne egy megugró rezsi, ha minden este étteremben ennénk, vagy érdekelne az, hogy a pénzből kijövő legnagyobb presztízsű autóval járjak. Tudatosság nélkül tényleg bármennyi pénzből lehet "csóró" az ember.http://www.flickr.com/photos/4ceberg

-

ngaba

aktív tag

válasz

peetie1

#80500

üzenetére

peetie1

#80500

üzenetére

Rosszul számolsz (ha 08.23-án váltod vissza a PMÁP-ot), plusz egyrészt nem tartom bölcs dolognak a DKJ-t egy 2029-es papírra átváltani (csak akkor, ha hosszabb távra tervezel ezzel a pénzzel), másrészt nem ismerjük még a 2022-es inflációs adatot, így ez a számolás fiktív.

[ Szerkesztve ]

-

#80508

attiati

veterán

szabi__memo

#80502

attiati

veterán

válasz

szabi__memo

#80502

üzenetére

szabi__memo

#80502

üzenetére

Segítesz akkor légyszí?

Némi kutakodás után: közös devizanemre sincs hozva?

Eurostat

ksh

Mindkettő szerint az index változása 2015 - 2020 : 100 --> 178,6%Van egy 200 oldalas kézikönyvük a számítási metódusról, de addig nem állnék neki.

"The value index is computed from the value in national currency."

[link][ Szerkesztve ]

-

-

VoltanIgor

tag

válasz

Yellow73_a

#80503

üzenetére

Yellow73_a

#80503

üzenetére

Úgy értem, fordulókor nem kell a különbözetet megfizetni. Igazából nem fontos, hiszen úgyis visszakapod. Ostoba, régi beidegződés. Most februárban kezdtem egyáltalán befektetni bármit is. Évekkel ezelőtt kellett volna, még az állampapírokat is tanulom.

Ma másfél órát számolgattam, mire kijött a matek, és kezdem érteni.

Nem kell kiszámolást kérnem itt másoktól. Még

-

Yager01

senior tag

Igazából ha a PMAP 1% bünti ha aktuális lesz még legalább 1 évig akkor nincs gond. Ha ma eladom a DKJ akkor nyilván bukok vele alapul véve a napi árfolyamot. Ha a DKJ lejárati idejét + 1 hónap tartást feltételezek az újonnan vásárolt PMAP-ból akkor már nullán vagyok. Arra akarok célozni, hogy 1 éves időtávon 13% körüli hozamot tud a PMAP - HA marad az 1%.

-

peetie1

aktív tag

91.3% most a 2023/C. Februárig ad kB 4.5%ot a pmap, 95.4 onnan ha a 6 hónapot 7,5-%al számolom 102.56. A 2023/C pedig 101.5 lesz. Hol a hiba nem látom? (Az igaz hogy a 7,5% becslés, illetve pár nap eltérés lehet a havi számolás miatt) amúgy nem akarom feltétlenül kivenni, amikor ebbe tettem a nyáron akkor még ez tűnt jónak, most meg a pmap.

[ Szerkesztve ]

-

#80513

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

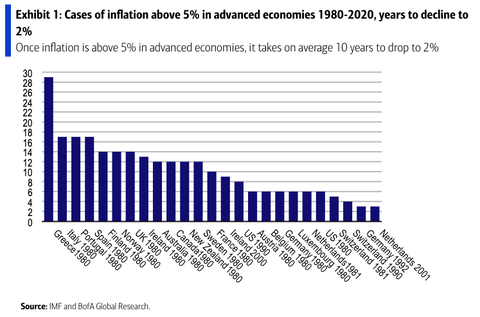

Egy érdekes grafikon és statisztika.

A fejlett országokban ahol 5% fölé szaladt az infláció, ott átlagosan 10 évig tartott mire visszament 2%-ra. Ennek fényében különösen pikánsak az inflációval kapcsolatos várakozások 2024-re.

-

#80514

szabi__memo

nagyúr

PredatorZoli

#80513

szabi__memo

nagyúr

PredatorZoli

#80513

szabi__memo

nagyúr

válasz

PredatorZoli

#80513

üzenetére

PredatorZoli

#80513

üzenetére

Jó, hát a magyar hivatalos prognózisokat annyira kell komolyan venni mint Győzikét

[ Szerkesztve ]

-

#80516

PredatorZoli

Topikgazda

szabi__memo

#80514

PredatorZoli

Topikgazda

válasz

szabi__memo

#80514

üzenetére

Nem (csak) a magyarról van szó, hanem USA-ról meg EU országairól, ahol már 24-re azt becsülik hogy visszatér a 2% környéki célba.

-

#80517

szabi__memo

nagyúr

PredatorZoli

#80516

szabi__memo

nagyúr

válasz

PredatorZoli

#80516

üzenetére

Persze. De azért pl. a francia 6%-ról előbb el lehet képzelni egy olyat mint a mi 15%-unkról 3%-ra amit legutóbb olvastam :)

De igen, a múlt alapján elég kicsi az esélye

-

#80518

Ra3

őstag

PredatorZoli

#80513

Ra3

őstag

PredatorZoli

#80513

Ra3

őstag

válasz

PredatorZoli

#80513

üzenetére

Múltbeli adatok alapján vonunk le következtetést a jövőre nézve? Eretnekség!

![;]](//cdn.rios.hu/dl/s/v1.gif)

''...te vagy a Jedi-ből az Onedin Kennedy?''

-

ngaba

aktív tag

válasz

peetie1

#80512

üzenetére

Lehet, hogy neked van igazad, amennyiben fél évre vissza tudod forgatni 15%-os kamattal a februári kifizetést. (Ezt nem tudjuk.) Amúgy ha nem változtatnak a PMÁP büntin, akkor jövőre 13%-os évesített hozammal lehet majd fél évre "lekötni" a pénzt PMÁP-pal. Épp ezért nagyon meg leszek lepve, ha jövő ilyenkor is 1% lesz a bünti (a kifizetett kamathoz képest arányaiban nagyon kicsi; egész más, amikor 5% körüli a kamat).

-

#80520

PredatorZoli

Topikgazda

ngaba

#80519

-

ngaba

aktív tag

válasz

nort_on

#79896

üzenetére

Sajnos én is egyre inkább úgy érzem, hogy ha nem hozzák vissza a forint árfolyamot 400 ft környékére belátható időn belül (elvileg mától élnek az új unortodox jegybanki szigorítások), akkor hülye, aki csak forintban takarít meg. Mi itt számolgatjuk a 11%-okat, miközben pár hét alatt gyengült a forint 5%-ot. Plusz az is elgondolkodtató, hogy dollárkötvényt vagy eurókötvényt nem akarunk kibocsátani (ha úgy gondolná az AKK, hogy ez neki jó üzlet, akkor csinálná; mint ahogy a hosszú zöld kötvényekből sem akar most sokat kibocsátani a Kurali-interjú szerint, ami szintén egy tipp nekünk).

Lásd még: Elvenni leginkább attól lehet, akinek van.Zoli: Akkor majd 1 évvel később (a PMÁP 1 éves csúszásban van), a mondandóm lényegén nem változtat. Nyilván nem akkor fogják ezt belengetni, amikor lasszóval fogják az embereket. De annyit azért még gonoszul megjegyzek, hogy a nagy PMÁP-átváltási mániával az idei kamatfizetéseket szépen átütemezték jövőre.

[ Szerkesztve ]

-

#80524

j0k3r!

senior tag

PredatorZoli

#80513

j0k3r!

senior tag

PredatorZoli

#80513

j0k3r!

senior tag

válasz

PredatorZoli

#80513

üzenetére

Nekem úgy rémlik, hogy Amerikában 2008 környékén is 5% körül volt, aztán 1 évre rá már deflációt láttunk. Majd rá kell keresnem. Illetve meg kell nézni, hogy tényleg monetáris inflációról beszélünk egy dübörgő (magasabb YoY GDP) gazdaság esetén, vagy keresleti sokkot generáltunk, ami nem fog évtizedes távon velünk maradni. Hasonlít a kettő egymásra, mert az árak felfele mennek, de nagyon nem ugyanaz a "mag" belül.

some men just wanna watch the world burn...

-

tomazin

veterán

hogy a nagy PMÁP-átváltási mániával az idei kamatfizetéseket szépen átütemezték jövőre.

Ezt nem igazan ertem. Kamatfordulokor van a kifizetes. Pont azert valtja at mindenki,h ne 6,6on menjen jovo februar/aprilis/akarmeddig. Az idei kamatfizetes ezeknel a papiroknal megvolt (ha nem 2028asak)

-

#80526

peetie1

aktív tag

PredatorZoli

#80520

peetie1

aktív tag

válasz

PredatorZoli

#80520

üzenetére

A 2 buboros kötvény ezt meg is fogja adni hamarosan, a jelenlegi állás szerint. Már most 13% körül van a 3 havi bubor. Csak az árfolyam ingadozás miatt a rövid távon lehet hogy nem jó ötlet. ( És lehet hogy hosszú távon se

)[ Szerkesztve ]

-

-

#80528

attiati

veterán

szabi__memo

#80502

attiati

veterán

válasz

szabi__memo

#80502

üzenetére

most tényleg ennyi volt az érvelés, hogy érdemes jobban utánanézni?

-

#80531

PredatorZoli

Topikgazda

ngaba

#80521

PredatorZoli

Topikgazda

Az, hogy egy államnak mikor éri meg és mikor nem éri meg devizakötvényt kibocsátani, nem igazán az árfolyamon múlik.

Pl tavaly egy éve volt dollárkötvény kibocsátás amikor 300 Ft körül volt a dollár, és az a mostani szemmel (a mostani 430-as árfolyam ismeretében) visszanézve is nagyon jó üzlet volt mert nagyon alacsony kamatokon tudták a forrásköltséget hosszú időre befixálni.

Most nem azért nem éri meg dollárkötvényt kibocsátani, mert rossz az árfolyam vagy annak a trendje, hanem azért mert most annyira magasak a kamatok, hogy nem volna bölcs ezt a kamatszintet az adósságot tekintve hosszabb időre belockolni pláne úgy, hogy nincs is a közeljövőben nagyobb esedékes lejáró devizatartozás amit meg kellene újítani.

Ilyenkor az a jó amit csinálnak, magas kamatok idején forintban adósodni és lehetőleg a közép és aránylag rövidebb futamidő felé terelni a népet (Lásd Bónusz papír 3 éves, a pmáp meg most jól fizet de ha elül a felhő hamar keveset fog mert a kamat javát az infla adja nem a prémium mértéke).

Lehet itt utálkozni, de ami történik az logikus és rendben van.A kamatfizetések tekintetében szerintem semit sem ütemeztek át, mert a visszaváltásokkor a felhalmozott kamatokat ki kell egyből fizetniük szóval még inkább előre is hozták mostanra.....

-

#80532

szabi__memo

nagyúr

PredatorZoli

#80531

szabi__memo

nagyúr

válasz

PredatorZoli

#80531

üzenetére

Itt az lesz a kérdés mikor ül el és kell majd kevesebb kamatot fizetniük. Pont ezt beszéltük, hogy azért ez nem valószínű hogy 1-2 év lesz

-

nort_on

senior tag

Ezt még 2 éve másoltam ki, szerintem kiszámolós blogban volt hozzászólás.

Diverzifikáció:

Gyk. még egyszer: Diverzifikáció.

Nem jó, ha minden vagyonod 1-2 helyen/dologban van, ezzel túl nagy kockázatot vállalsz. Aki itt a befektetésektől tart és világvégére készülve papírpénzkötegeket halmozna fel a pincében :)), gondolja át, milyen eszközökben van a vagyona, miben kb. hány százalék.Ha készpénzben van nagy százalék, az már maga hiba, a cikkben írtak miatt (infláció, országkockázat), de ha bármilyen szempontból nézve valamiben/valahol van a vagyonod 90+%-a, az is hiba.

100% itthon? Hiba

100% ingatlanban? Hiba

100% részvényben? Hiba

100% állampapírban? Hiba

100% aranyban? Hiba

100% 1 devizában? Hiba

100% Forintban? Nagy hibaAnnyit kell tenned, hogy elkezded szétosztani a vagyonodat különböző eszözök, országok között (diverzifikálni), így bármelyikkel történne katasztrófa, nem maradsz mezítláb. Ha van arany, szerszám, termőföld is, akkor világvége is pipa, amennyire lehet.

-

#80534

ngaba

aktív tag

PredatorZoli

#80531

ngaba

aktív tag

válasz

PredatorZoli

#80531

üzenetére

"Lehet itt utálkozni, de ami történik az logikus és rendben van."

Én soha nem céloztam arra, hogy ostobák lennének... -

#80535

attiati

veterán

szabi__memo

#80529

attiati

veterán

válasz

szabi__memo

#80529

üzenetére

Igen, csak azt írtad előtte, hogy az Eurostat megoldotta.

Ha ilyen alapvető egységesítés nem történik meg, hogy közös devizanemre hozzák az adatokat, akkor hogy mérik:- a feketegazdaságot (pl. Moszkva az egyik legdrágább ingatlanpiac)

- a szociális transzferek mértékét össz gazdasági szinten (pl. kapsz olcsó lakhatást, de eü ellátást nem)

- reál mutatóknál az inflációmérés módszertani hibáit, eltéréseit (hazai infláció mérésben minimális súllyal szerepel a lakhatás. Ezért az valószínűleg úgy jelenik meg, hogy a bérkövetelésen keresztül késleltetve és elnyújtva.)

- fejlettet a fejlődővelMeg még hatmillió másik kérdés.

Alapvetően a ksh adataiból dolgoznak.Nem a hazai ingatlanárak realitását vitatom, hanem az ilyen látványos és szemléltető chartokat.

[ Szerkesztve ]

-

#80536

Stanlee

őstag

PredatorZoli

#80466

Stanlee

őstag

PredatorZoli

#80466

Stanlee

őstag

válasz

PredatorZoli

#80466

üzenetére

Becsekkolok innen Munchen mellol. Eves netto haztartasi jovedelem alapjan orszagos szinten mi legfelso decilisben vagyunk, egyes statisztikak alapjan felso 4%. 40 evesen vagyunk ott, hogy egy muncheni ingatlanhoz az onerot le tudnank tenni - orokles es mindenfele csaladi segitseg nelkul.

A havi megtakaritasunk extrem magas, ertsd nekem a havi nettom az a nemet median brutto ber mindenfele juttatasok nelkul, igy van mibol felre tenni. Ezen a szinten sem tudjuk megengedni magunknak, hogy vegyunk egy ingatlant itt, ahol elunk.

Az a percepcio, hogy a nemet a fizetesebol 40%-ot felre tud tenni, egyaltalan nem all meg. A Bundesbank-nak van egy kb. 2 evente megjeleno tanulmanyba, abban a nyugatnemet reszen atlag 8%, mig a keletnemet regioban 4% a havi megtakaritasi rata.

A nemetek lehet, hogy fillerbaszok, de nem jo megtakaritok. Az en kozvetlen kornyezetemben eddig senki nem tudott (fonkom kivetelevel) ugy venni Munchenben ingatlant, hogy a szulok/nagyszulok nem adtak volna neki egy nagy adag penzt, vagy nem orokolt es azt tette bele egy ingatlanba onerokent.

Mielott barki leoltana: nem azt mondom, hogy nem lehet felretenni, de felretenni sokat itt is csak akkor tudsz, ha median feletti a fizetesed. Sajat ingatlant a draga varosokban Average Joe-nak ugyanugy elkepzelhetetlen, mint AtlagJozsinak Budapesten.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

Lex Icon

senior tag

válasz

Manitou

#80515

üzenetére

Manitou

#80515

üzenetére

Ezek a heti aukciók legutóbbi eredményeiből jön ki. Az AKK oldalán lehet ezeket megnézni, mert a Portfolio kiszedte az értéknapot a táblázatból.

A D230823 10.04-gyel indul ilyen hozammal azután majd eljut a MÁK-hoz a másodpiacra is. -

#80538

PredatorZoli

Topikgazda

nort_on

#80533

PredatorZoli

Topikgazda

válasz

nort_on

#80533

üzenetére

Én egy 100% rv portfoliot amennyiben az jól diverzifikált, nem tartok ördögtől valónak egy fiatal esetében.

Mármint abban az értelmezésben, hogy ebben a vizsgált vagyonba nem veszi bele az ember a vésztartalékát. Ha azt is bele kell számolni akkor értelemszerűen pár százaléknyi cashre szükség van az össz vagyon méretétől függő százalékban. (minél nagyobb a vagyon, százalékosan annál kevesebb cash elég) -

#80539

szabi__memo

nagyúr

attiati

#80535

szabi__memo

nagyúr

válasz

attiati

#80535

üzenetére

attiati

#80535

üzenetére

Akkor az félreérthető volt. Csak arra akartam rávilágítani, hogy ez hivatalos adat. Hogy közös devizában van-e azt nem tudtam. Természetesen gyanús volt, hogy nem, mert annak is bőven van értelme, hogy állami szinten állampolgárok szempontjából mutassák. Ráadásul a közös devizára hozást sem lehet igazán jól megcsinálni, hiszen milyen árfolyamon kéne. Mindenesetre 2020 év végéig van az ábra, amit írtam is, így a forint árfolyama nem olyan sokat módosítania azon a görbén

[ Szerkesztve ]

-

#80540

Lex Icon

senior tag

PredatorZoli

#80513

Lex Icon

senior tag

válasz

PredatorZoli

#80513

üzenetére

Statisztika szerint ha US-ben magas az infláció, akkor az sokáig szokott megmaradni (nehezebb letörni). Viszont az inflációt gyorsan letöri egy jó kis recesszió.

-

#80542

ngaba

aktív tag

PredatorZoli

#80531

ngaba

aktív tag

válasz

PredatorZoli

#80531

üzenetére

"Az, hogy egy államnak mikor éri meg és mikor nem éri meg devizakötvényt kibocsátani, nem igazán az árfolyamon múlik."

Ezt magyarázd el, légy szíves. Ha gyengülő (vagy nem ennyire erősödő) dollárra számítok, akkor miért jobb 13% kamatú forintkötvényt kibocsátani, mint 6%-os dollárkötvényt. Értem, hogy itt kockázatokat mérlegelnek, de az is egy kockázatmérlegelés eredménye, hogy inkább rövideket bocsátanak ki (mert várhatóan lejjebb mennek a hozamok). Ugye ha nincs devizaadósság, akkor nehezebben lehet hagyományos értelemben vett államcsőd, ez OK, ezt a szempontot elfogadom.

[ Szerkesztve ]

-

#80543

attiati

veterán

szabi__memo

#80539

attiati

veterán

válasz

szabi__memo

#80539

üzenetére

Ez az, hogy még a közös devizásítás is mekkora kérdés. Pláne a többi, kevésbé mérhető mutató.

Valóban nem sokat módosítana. -

#80545

nort_on

senior tag

PredatorZoli

#80538

nort_on

senior tag

válasz

PredatorZoli

#80538

üzenetére

Így van, ebbe maximum a lakhatás (saját ingatlan vétele) szólhat bele, főleg, ha rövidebb időtávon van tervben, úgy nehéz 100% RV-ben lenni.

-

#80546

KMT

addikt

PredatorZoli

#80513

KMT

addikt

PredatorZoli

#80513

KMT

addikt

válasz

PredatorZoli

#80513

üzenetére

Azért van ott bőven példa 10 év alattira is. Ráadásul 2%. Beszédesebb lenne 3%-ig nézve, ott úgy érzem, sok idő el tud telni míg 2-ig lemegy. Már ha az cél egyáltalán...

-

Lex Icon

senior tag

-

Stanlee

őstag

válasz

forceberg

#80506

üzenetére

forceberg

#80506

üzenetére

Amugy pont az van, amit irsz, a tobbseg a lehetosegeihez kepest kimaxolja a havi koltest. Kedvenc peldam az egyik titkarnonk, aki egy lizingelt A6 Avant-tal jar dolgozni, ill. hordja ovodaba az egy szem gyereket, mert egy kis hasznalt ZOE-ban meghalnanak a napi 2x20 km-es uton (igaz a cegnel ingyen tolthetne a szekeret). Amikor covid miatt a ferje csak felmunkaidoben dolgozhatott, ment a siras, hogy nem tudjak mibol fizetni az autokat es a haz torlesztojet.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

#80550

PredatorZoli

Topikgazda

ngaba

#80542

PredatorZoli

Topikgazda

Valójában ennek az az oka, hogy az állam nem úgy gondolkodik a saját adósságáról mint te magánszemélyként. Te magánszemélyként ugye azt az alapkoncepciót vallod teljesen logikus módon, hogy hát azt az adósságot valamikor vissza kéne fizetni hogy előbb utóbb szabaduljon tőle az ember.

Az állam (általánosságban bármely állam) nem igazán erre játszik. Az államadósság nominálisan többnyire szigorúan csak nő, nem csökken. (csökkenni legfeljebb GDP arányosan tud és szokott ha minden jó). Namármost a helyzet az, hogy az államnak nem áll szándékában a tartozását kifizetni, ezáltal nem is tervez forintot átváltani azért, hogy kifizesse a dollárban vett államadósságát (legfeljebb csak a kamatkifizetéseket), így az árfolyam mondhatni ebben a kontextusban lényegtelen. Új dollárkötvényt azért bocsát ki, hogy a lejárót megújítsa (kvázi hitel prolongálás), illetve hogy ha kicsit többet vesz fel akkor bővíti az államadóságot valamivel (ott lehet hogy van egy egyszeri leváltás dollárról forintra de visszaváltás többnyire nem követi a fentebb részletezettek alapján).

Namost ha nem szándékozik forintból viszafizetni a dollár adósságot, akkor az a lényeges paraméter hogy ez a refinanszírozás mennyibe kerül vagyis mennyi a kamat (a kamatot ugyanis vagy új devizakötvény kibocsátással vagy forintból dollárra történő váltással kell fizetnie így kardinális kérdés hogy a kamat alacsony legyen).

Az, hogy mennyi a dollár nem olyan lényeg mert ha gyengül a forint, a forintban vett GDP feltehetően (hosszú távon!!!( rövidben nem)) hozzá nő és ezáltal akármennyi is a dollár árfolyama, az a GDP-hez viszonyítva nem változik olyan sokat (legalábbis nagyságrendjében), így nem is olyan érdekes.

Az egy nagyon fontos dolog, hogy a devizaadósság kamata ne legyen magas, mert az egy rossz helyzetben nagy galibát tud okozni, ott nincs lehetőség devizaleértékelésre stb. Az alacsony devizaadósság kamat sokkal fontosabb, mint hogy devizaspekulációba menjenek bele azt kockáztatva, hogy magas devizaadósság kamatokat lockolnak be maguknak, éppen ezért ilyen devizaspekulációt, nem is csinálnak és nem is szabad állami szinten csinálni.

Forintban spekulálni a kamatokra azért jobb mert ha nem jön be max leértékelik a devizát és úgy ki tudják fizetni... Ráadásul a forintkamatokra befolyásuk is van...[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Cisco SG200-50 smart switch - 48+2 portos Gigabites

- minigép/ G4400T 35W/ 8GB DDR4/ 128GB SSD/ Lenovo M700 Tiny/ garancia/ ingyen foxpost

- XFX RX6700XT Qick319/ garancia/ ingyen foxpost

- ASUS ROG G15 - Ryzen 7 6800H - 16GB DDR5 - RTX 3060 (140W) - 15,6" 300Hz - Csere PS 5 PRO -ra

- Apple Magic Trackpad Érintőpad Fekete (MMMP3Z/A), Újszerű, Garancia: 2025.06

Állásajánlatok

Cég: HC Pointer Kft.

Város: Pécs

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest