-

Fototrend

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2025. 05. 09.): [link]

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

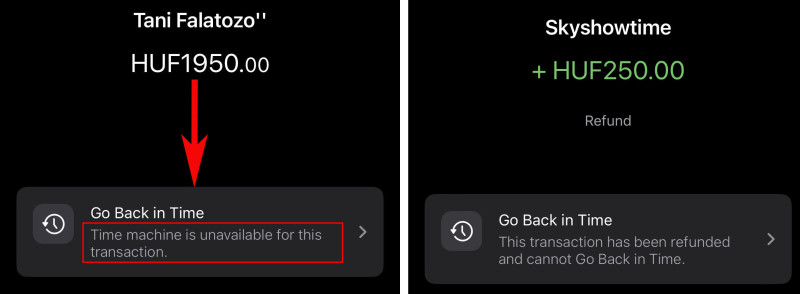

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cetelem) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez a gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Minden elutasított, a bankod által mégis lekönyvelt vásárlást a tranzakciót követő nyolcadik napon automatikusan visszatérít a Curve rendszere, ezt a lenti jobb oldali képen látható felirat jelzi. Ha írsz a supportnak, a folyamat talán meggyorsítható, az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines). Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

ottalai

lelkes újonc

Köszönöm, hogy leírtad. Ahogy írtam a háttér elszámolás érdekelne. Az, hogy a front-on a fizetési folyamat így néz ki, az világos volt eddig is, hiszen a Curve-nél nincs tényleges pénzed, minden a mögöttes kártyáról megy, ha nem így lenne, akkor fedezethiány miatt feltételezhetően minden elutasításra kerülne.

A leírt példád is rendben, bár az egy "értékesítés helyén történő fizetés", alapvetően nem online, ott a PIN kód a 2FA része és kicsit eltérőek a szabályok.

De, ha a példádat vesszük és te a Curve kártyádat használod egy POS-en (a kivételek figyelembevételével, pl. 15ezer alatti, egymást követő 5 db fizetés, 150 euró összegig fizetés) vagy kér tőled PIN kódot vagy nem. Ez idáig rendben, a Curve felé megvolt a 2FA. Ezzel egyidőben (másként nem nagyon lehet, hiszen a fedezet az Erste kártyán van) a Curve indít (illetve tulajdonképpen te, mint fizető fél kezdeményezed) egy online, távoli elektronikus fizetést az Erste felé. Ez esetben (bizonyos kivételekkel, lásd PSD2 16. cikk) az Erste erős ügyfél-hitelesítést kell alkalmazzon, de ez nem történik meg, mert nem így érkezik az authorizációs kérés a Curve-től. Itt LEHET a probléma. Hiszen a Curve úgy döntött, hogy "kikapcsolja", nem alkalmazza az erős ügyfél-hitelesítést a covid miatt... Ez is egy jó kérdés, hogy mint az EU-ban bejegyzett, az EU-ban szolgáltatást nyújtó elektronikuspénz-kibocsátó, miként teheti meg, ha január 1-től kötelező, de biztosan van rá magyarázatuk.

A PayPal, Revolut feltöltés kapcsán sok más oka is lehet a 2FA elhagyásának (valamelyik kivétel alkalmazása, megbízható pénzforgalmi szolgáltató, megállapodás a pénzforgalmi szolgáltatók között, kockázatértékelés alapú, stb.).

De akkor hagyjuk a szőrszálhasogatást, én azt is tudomásul veszem, ha a közösség úgy gondolja, hogy a PSD2 13. cikk alapján a fizető félnek joga van és az Erste-nek pedig kötelessége biztosítani (ahogy a fórumban említésre került akár papír alapon is, bár a 13. cikk 1. pontja erős ügyfél-hitelesítési kötelezettséget ír elő a kedvezményezettek listájának összeállításánál, módosításánál) azt, hogy a fizető fél "whitelist"-ra tegye a Curve-öt, mint "kereskedőt", a 13. cikk szerint egyébként "kedvezményezettet". Még akkor is, ha a 13. cikkben említett "fizetési művelet" az definíció szerint nem egyenlő a "távoli fizetési művelet"-el. Ennek az (elvárt) kivitelezési módja -az előírt erős ügyfél-hitelesítéssel- persze megint csak szőrszálhasogatás, figyelembe véve, hogy Mo-n nagyságrendileg 200ezer online/nem online kártyás fizetést elfogadó kereskedő van, MasterCard szinten pedig úgy 50-60 millió. Persze azt is értem, hogy ezt úgy képzeljük el, hogy az első fizetési alkalomkor legyen ez lehetőség, ott tudjuk megadni, valamiért meg sem működik ilyen formán "whitelist" szolgáltatás semelyik pénzforgalmi szolgáltatónál, de lehet, hogy csak én nem tudok róla (ez nem keverendő össze azzal a folyamattal, amikor egy kártyádat hozzáadod pl. a Curve-höz, mert ott alapvetően azt ellenőrzik, hogy valóban te vagy a kártyabirtokos).

Én továbbra is azt gondolom, hogy az Erste-nek és a Curve-nek is lenne tennivalója, hogy a kérdés megoldódjon.

Új hozzászólás Aktív témák

pictigjis

pictigjisMielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- NVIDIA GeForce RTX 5080 / 5090 (GB203 / 202)

- Xbox tulajok OFF topicja

- Goddess of Victory:Nikke

- Megjelent a Poco F7, eurós ára is van már

- Elkészült a Mafia: The Old Country

- Milyen billentyűzetet vegyek?

- NBA és kosárlabda topic

- Formula-1

- BestBuy topik

- Star Trek Online -=MMORPG=-

- További aktív témák...

- Easun iSolar SMW 11kW Twin Hibrid inverter // Dupla MPPT // BMS // WiFi

- GAMER PC : RYZEN 7 5700G/// 32 GB DDR4 /// RX 6700 XT 12 GB /// 512 GB NVME

- GAMER MSI LAPTOP : 15,6" 144 HZ /// i5 12450H /// 16GB DDR4/// RTX 4050 6GB/// 1TB NVME

- Manfrotto 055 magnézium fotó-videófej Q5 gyorskioldóval

- Sony ECM-W2BT

- FÉL ÁR ALATT! Lian Li UNI FAN SL120 RGB 1db-os és 3db-os ventilátor szett garanciával

- Új, verhetetlen alaplap sok extrával!

- AKCIÓ! MSI B365M i5 8600 16GB DDR4 512GB SSD RX 5700XT 8GB CM MASTERBOX Q300L Zalman 600W

- Bomba ár! Dell Latitude 5430 - i7-1255U I 16GB I 512SSD I HDMI I 14" FHD I Cam I W11 I NBD Garancia!

- Nvidia Quadro M2000/ M4000/ P2000/ P2200/ P4000/ P5000/ RTX 4000/ RTX A2000 / RTX A4000

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: PC Trade Systems Kft.

Város: Szeged