-

Fototrend

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2025. 05. 09.): [link]

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

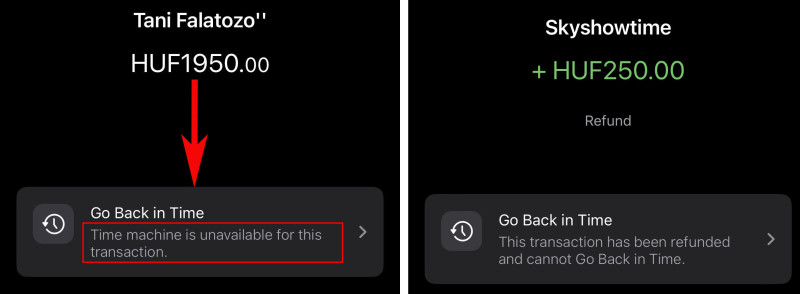

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cetelem) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez a gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Minden elutasított, a bankod által mégis lekönyvelt vásárlást a tranzakciót követő nyolcadik napon automatikusan visszatérít a Curve rendszere, ezt a lenti jobb oldali képen látható felirat jelzi. Ha írsz a supportnak, a folyamat talán meggyorsítható, az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines). Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

ottalai

lelkes újonc

válasz

pictigjis

#7820

üzenetére

pictigjis

#7820

üzenetére

Igazad van, hogy az Erste az egyetlen, aki szarakodik a Curve témában (bár nem tudom, hogy más bankoknál minden rendben van-e, de ezt a közösség biztosan tapasztalja).

Nyilván a jogszabályok nem "névre szólóak". Azok általános érvényű szabályokat próbálják meg lefektetni. Curve-Erste tekintetben akár hiányosak is lehetnek a jogszabályok annál az oknál fogva, hogy amikor elfogadták őket, egy adott probléma, felvetés, szolgáltatás típus nem létezett. Konkrét nevesítés nélkül is lehet jogszabályi kerete valahol máshol. Meg akár Erste szuverén döntés is, ahogy írod.

Az Erste gondolkodásáról én is csak arra tudok hivatkozni, amit azt hiszem te másoltál be:

"Megkeresésében szereplő 2020.02.03-án és 2020.02.04-én végzett vásárlások esetén az Ön Erste kártyáját egy másik kártya (Curve kártya) mögé regisztrálta, így a vásárlásokat nem a kereskedő közvetlenül, hanem ezen másik kártya szolgáltatója (Curve szolgáltató) küldte Bankunk felé engedélyezésre az alábbiak szerint:

1) A vásárlásokat a Curve szolgáltató online kártyás tranzakciókként küldte engedélyezésre, mely esetben a törvényi előírás szerint erős ügyfél-hitelesítés szükséges.

2) Az engedélyezésre beérkezett vásárlások adataiban a Curve szolgáltató azt az információt szerepeltette, hogy a tranzakciók végrehajtása során a kereskedői oldal nem indított erőshitelesítést / kereskedő nem képes erős ügyfél-hitelesítésre.

Bankunk a vásárlásokat így a törvényi előírásoknak megfelelően elutasította.

Megerősítjük, hogy amennyiben a vásárlás adatai azt tartalmazzák, hogy a vásárlás online kártyás tranzakció és a vásárlás során a kereskedői oldal indított erős ügyfél-hitelesítést, a Bank erős ügyfél-hitelesítés hiánya miatt a vásárlást nem fogja elutasítani.

Tekintettel arra, hogy a vásárlás nem közvetlenül a kereskedőtől, hanem a Curve szolgáltatón keresztül – az általa megadott adatokkal – érkezett Bankunk felé engedélyezésre, javasoljuk, hogy próbálja meg a vásárlást közvetlenül Erste kártyájával végrehajtani."Itt ők egyértelműen az SCA alkalmazás hiányára hivatkoznak. És azt gondolják, hogy nekik van igazuk.

A kedvezőtlen feltételmódosítással kapcsolatban alapvetően igazad van, javaslom, hogy a következőket is vedd figyelembe, gondold végig:

-a törvényben két hónap szerepel, nem 60 nap, de ez mindegy.

-nem csak a "kedvezőtlen", hanem minden módosításra vonatkozik.

-új szolgáltatások bevezetése esetén nem játszik ez a szabály (már ha a Curve típusú működés ebbe belehúzható).

-nem tudom, hogy milyen mélységig, részletességgel taglalják az Erste dokumentumai ezeket a kérdéseket, a jogszabályban listázva van, hogy konkrétan mit kell feltüntetni egy keretszerződésben, ászf-ben, nem tudom, hogy a más szolgáltatókkal kapcsolatban van-e valami, vagyis lehet "nem szabályozott".

-a jogszabály lehetőséget biztosít arra, hogy az előzetes értesítési kötelezettségi értesítést ne alkalmazza az Erste (vagy bármely más pénzforgalmi szolgáltató), amennyiben készpénz-helyettesítő eszközre (tipikusan bankkártya) vonatkozik a szerződés ÉS ebben előzetesen az ügyfél-pénzforgalmi szolgáltató megállapodott.Ahhoz, hogy ezt tudjuk, el kellene olvasni az Erste csillió oldalnyi szerződéseit, amihez pl. nekem semmi kedvem.

De valóban elfogadhatatlan az eljárás, illetve az is, hogy nem is törekszik az Erste a megoldásra.

Új hozzászólás Aktív témák

Mielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- Lenovo Thunderbolt 3 kábel (4X90U90617)

- Csere-Beszámítás! Számítógép PC Játékra! Intel I7 6700/ RX 580 8GB / 32GB DDR4 / 500GB SSD

- Epson Expression 12000 XL Nagyformátumú A3 szkenner

- Azonnali készpénzes INTEL CPU NVIDIA VGA számítógép felvásárlás személyesen / postával korrekt áron

- ÁRGARANCIA!Épített KomPhone i7 14700KF 32/64GB RAM RTX 5070Ti 16GB GAMER PC termékbeszámítással

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: CAMERA-PRO Hungary Kft

Város: Budapest