-

Fototrend

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2025. 11. 17.): [link]

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

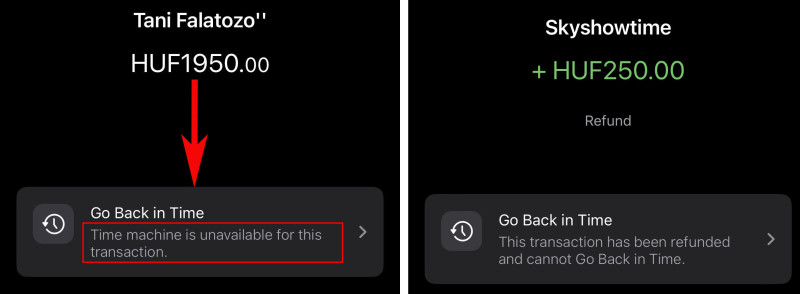

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cofidis) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez jóval gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Mostanában az elutasított, a bankod által mégis lekönyvelt vásárlásokat legkésőbb a tranzakciót követő 15. napon téríti vissza automatikusan a Curve rendszere (ezt a lenti jobb oldali képen látható felirat jelzi), de egyes esetekben már a kilencedik napon elindul a visszatérítés. Ha 15 nap után sem történik semmi, érdemes panaszt tenned. Ha írsz a supportnak, a visszatérítési folyamat talán meggyorsítható: az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines), de készülj arra, hogy kérni fognak valamilyen igazolást/bizonylatot arról, hogy a tranzakció sikertelen volt, és arra is, hogy képernyőmentéseket már nem fogadnak el elutasított internetes vásárlásokról. Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás Curve általi visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

sb

veterán

válasz

pictigjis

#17576

üzenetére

pictigjis

#17576

üzenetére

Ezt a pontot néztem én is, de ott van felette, hogy "ilyen célból" (cash recycling) elkövetett feltöltés/utalásra vonatkozik. A cél pedig felette vmi hitelkártya-visszatérítős/curve cashback ügyeskedésre vonatkozik. Tehát ez a szakasz az én értelmezésem szerint nem szimpla feltöltésre vonatkozik hanem amikor vmi visszaélés, cashback miatt trükközöl.

ATM-hitelkártya példával kezdődik, szerintem elég világosan mutatja.Az összeg önmagában nagy. De épp azt írom, hogy a historyhoz képest nem az. Legalábbis én nem venném annak, ha vki mondjuk mozgat 5-10M Ft-ot (ez a nagyságrend...) ami amúgy megfordul a számlán mondjuk normál kártyás műveletekkel is már 5-6 éve mondjuk 3-6 hónapos szinten.

Ha a normál kártyás fizetéseim ugyanebbe a nagyságrendbe esnek, pl. egy évben elköltök rendszeresen, évek óta X Ft-ot, akkor a hónap alatt egy többhavi összeg megmozgatása elég fura, hogy kiveri a biztosítékot. Mi van ha autót veszek?

Példa hasraütve: költök pl. havi 1 misit... évek óta. És akkor mondjuk mi van ha egyszer csak kifizetsz 15M-t egy autóra.@Oliverda

Nyilván valamit küldök. Csak nem látom hol lesz a sztori vége... amiről töltöttem az egy Wise számla volt, csak átfutott rajta a pénz, lóf*** sem fog látszódni a kivonatokból. Fizetésre meg a fenti áll: ha eddig elhitték, hogy van annyi akkor most egyben miért nem? Ha nem hiszik, hogy egyben lehet ennyi akkor meg a fizetési kivonat se mond semmi újat.

Nem tudom meddig lehet és kell ilyenkor elmenni... 20 éves fizetési, megtakarítási és minden más kivonatot nyilván nem fogok tudni beküldeni, hogy ők rekonstruálják a fél életem belőle.

A limit/policy-ra köszi a megerősítést, ez nem volt világos, hogy még gondolhatnak-e másra. De ha önmagában az összeg a necces akkor valami alátámasztást adni kell, az világos.

-

sb

veterán

Sziasztok!

Újabb kérdés.

Az utóbbi időben volt pár nagyobb összegű, akár napi limitig elfutó Revolut top up-om Curve-ről, konverzióval az utóbbi időben. (huf->eur/usd váltások és feltöltések befektetési céllal)Kaptam egy levelet, hogy küldjek doksikat ezek alátámasztására, 3 havi kivonat a forrás kártya számlájáról, összegek forrása, célja(?), munkámról vmi megerősítés, esetleg jövedelemigazolás...

Ja és finom célzásként tanulmányozzam a fair use policy-t, hogy biztos mindenben megfeleltem-e neki.

Tudok róla, hogy van pénzmosás elleni kötelező vizsgálat, de nekem kicsit soknak tűnik a fenti adatcsomag. Gyakorlatilag kb. mindenről küldjek el mindent...

Az összeg ugyan egyszerre nagy volt, de kb. 5 éve elsődleges kártyám a Curve, havi szinten hétszámjegyű összeg folyik át rajta valós kiadásokra... lassan 6 éve. Innen nézve nem igazán látom, hogy kilógna a lóláb, ha ilyen track record után megmozgatsz ugyan önmagában sok pénzt, de nem a fenti history-nak a sokszorosát, hanem a töredékét. Tehát maga a számlatörténet bizonyít szvsz.

Kérdés, hogy a fenti doksik helyett elég-e esetleg ilyesmire utalni és 1-2 doksit küldeni.

Ill. fair use: direkt belenéztem a top upok előtt, mert rémlett, hogy konverzióra van fair use limit. Viszont nem találtam rá semmit, a csomagok szerint vannak havi limitek, max csomagban vagyok, 100e EUR/hó az FX limit, így eléggé biztosnak tűnik, hogy ezzel nem lehet gond. Amennyit engednek annyit nyilván lehet... Most beleolvasva a leírásba viszont szembe jött, hogy top up jellegű használatra nem lehetne használni?

szerk: Oké, nem láttam az elejét: visszatérítés, curve cashback trükközési céllal írják, hogy nem lehet utalgatni és top up-olni. Akkor ez is kiesik...Lehet még bármi más gond a fentivel ha az összeg/forrás önmagában nem problémás/bizonyítható?

-

sb

veterán

válasz

pictigjis

#17504

üzenetére

Épp fel akartam vetni, hogy ha csoportos akkor az MCC kód is ugrik, ill. nem egy eredeti tr refundjaként írhatják jóvá, hanem teljesen új tr-ként. ?

Utóbbi talán még hasznos is lehet, előbbi semmiképp. Nagyon remélem, hogy ebből nem GBIT kivezetés/csere/megnyirbálás jön... -

sb

veterán

válasz

M@Db0Y

#17476

üzenetére

M@Db0Y

#17476

üzenetére

Az Erstétől én kb. 20k+ kamatot kaptam és 7k költséget rá mert túlléptem a hitelkeretet.

Apró gond, hogy ezzel a kb. 30k terheléssel volt -10e-ben a végén a számlaegyenleg. Tehát előtte nem volt túllépve semmi. (Az előző zárási időpontban meg csak a havidíj volt beterhelve amit visszafizettem. - Ott meg a gbit-tel átrakott mozgások csúsztak ki a könyvelési dátummal, ez egy másik történet. Hogy szeretem, hogy fogalmunk sincs mennyi idő a könyvelés, asszem ott épp 5 munkanapra sikerült... )

Ebből arra gondolnék, hogy lehet, hogy vannak/voltak anomáliák a működésben év végén. Lehet, hogy a pontokkal is... -

sb

veterán

Fura, nem tudom a K&H-val mi lehet akkor. Számlák között most nézelődök, hogy váltani kéne, egyik a Raiffeisen volt aminél a kártya devizaváltásról olvastam és szimpi, olcsó kártyán keresztüli feltöltésre utalás helyett, de akkor meggondolom.

Én most Erste és Revolut kártyákkal használom főleg, ill. Wise időnként. Régebben volt ritkán Zen, a fő kártyám viszont Gránit volt. Ezekkel nem volt gondom csak a legelején amikor a Curve bénázott, volt 1-2 átállás.

Olyan sincs ami nem látszana a listából, mert önmagában sikertelen fizetésem alig van. Lehúzom (ill. gpay telefonról 99%-ban) és megy, nem kell újra fizetni. Viszont ez a kettősség amiről írtok, hogy sikerteleneknél sem látszik utólag, ez megint elég gáz...

Köszi az infókat!

-

sb

veterán

válasz

pictigjis

#17468

üzenetére

Fura, nálam a sikertelen fizetések az első 1 évben (vagy talán még utána vmi átállás kapcsán) voltak. Azóta kb. egy, max két kezemen meg tudom számolni az éves elutasított tranzakciókat. Pedig 2020 óta elsődleges kártya és rengeteget használom.A többi sem rossz, bónuszként ezek szerint.

Azért is kérdeztem mert azért ott pl. nem triviális rájönni van-e gond, most hogy olvastam biztosan ránézek jobban ezekre is. És gondoltam rákérdezek mire kellene még figyelni.

Akkor nálam ezek szerint maradnak a "kiegészítők" amiknek utána kell néznem. -

sb

veterán

Stabilitáson mit értetek? Rég jártam erre, most visszaolvasva látom, hogy pl. cashback problémák meg illetéktelen terhelések (ez jóval nagyobb gond) jöttek elő. Én utóbbit nem tapasztaltam, de azért utánanézek ezek alapján jobban.

Cashback törlés nyilván fel sem tűnik ha nem nézem... itt van pár amit nem számoltak el boltnév eltérés miatt, épp most akarom összeszedni mik jöttek elő, de ez sem elsődleges gond.Vagy ez még a régi, sikertelen fizetéseket jelentené?

-

sb

veterán

válasz

pictigjis

#17463

üzenetére

Ott nem néztem.

Egyébként vicc, hogy nem írják ki normálisan. Ezek alapján akkor gondolom EUR-ra, USD-re is külön van. Vagy a HUF mint "alap deviza" számít és csak annyi, hogy ebből kéne visszaszámolni a többit, nem az 5000GBP limitből?Nekem a spending powernél is évekig fontot írt, de láthatóan HUF értékekre (vmi bődületes számok voltak ott). A timeline-ban meg most sem kezel devizát...

összesített limit nincs

Köszi! -

sb

veterán

Sziasztok!

GBIT-re 5000 GBP-s limitet ír a Curve. Ez tranzakciónként számít, de van esetleg vmi szumma limit is amit összeadva nézi? Nem találtam nyomát.

Ill. lehet tudni pontosan más devizára hogyan számolják? Egyszer volt EUR-os tranzakcióm ami GBP-re átszámolva közel sem volt az 5000-hez, mégsem engedte anno átrakni.

-

sb

veterán

válasz

Oliverda

#13773

üzenetére

Oliverda

#13773

üzenetére

A Curve-nek ez lenne a lényege... sőt, magát a kártyát is ritkán veszem elő mert telefonnal fizetek de azért így is sok a kártya.

Személyi és társai... Curve, 1-2 backup kártya ha épp offline a Curve. Erste MAX ha esetleg direktben kéne fizetni. Mol kártya.

Ikea és egyéb hülyeségek (vagy 4-5 másik) már digitalizálva. Aldi/Lidl csak kártyával vesz vissza bármit de azt inkább nem hordom.Szóval kevés így sincs.

De szerintem túltárgyaltuk. Ez már elvi kérdés, hogy szvsz egy kártyánál hülyeség a fém+nehezebb irányba "fejleszteni", nem arra való, csak ha valóban mutogatni kell. -

sb

veterán

válasz

Oliverda

#13771

üzenetére

Egyébként a műanyagok között is van érezhető különbség szerintem vastagságra, ott sem mind egyforma. De valószínűleg az érzés nagy részét a tömege adta valóban.

A súly és a minek faktor azért nálam megmarad így is, ennek soha nem lesz más értelme, mint a menőség.

De nyilván nem ez a fő problémám...@Fifi

A szín megvan, a Zen meg szép fehér. De kb. átvételkor voltak utoljára a kezemben, hogy melyik volt a fém azt meg nem mondtam volna már... -

sb

veterán

válasz

Oliverda

#13766

üzenetére

Oké, meg lettem győzve!

(Én túl praktikus ember vagyok, csak azt látom, hogy b*szakodhatok a kártyacserével meg lesz egy 3-5x nehezebb kártyám... ami nagyon hasznos.

)A Curve miatt mondjuk nem sok kártyát hordok magamnál, de még így is több van mint szeretném. Anno nem is tudom melyik, talán a Zen/Vivid is olyan volt, hogy 3x vastagabb mint egy normál, snassz műanyag kártya...)

-

sb

veterán

Lehet, hogy kérdeztem már: felfelé váltásnál esélyes lehet megbeszélni, hogy ne küldjenek új kártyát? Lefelé váltásnál itt olvastam, hogy nincs csere, de felfelé sincs sok értelme számomra, sőt inkább a gond van vele.

Nemrég váltottam fel, de gondolkodom még egyben, előtte pedig lejárt a régi kártya. Így kicsit sok a felesleges csere amit le kell követnem pár helyen.

-

sb

veterán

Devizára én épp most néztem, hogy lassan bezárulnak az ingyenes lehetőségek.

Kicsit összemosva itt most az utalást/kártyás feltöltést és konverziót egyben nézve...

A Zen-re is ingyenes volt anno úgy emlékszem, most a kártyás feltöltés is fizetős talán az alsó 2 csomagban. De pl. az árfolyamok is rendre Zen-en voltak a legjobbak anno emlékeim szerint, most nem igazán. Revoluton sokszor a legjobb az árfolyam a konverzió viszont nem olcsó.

Curve-ön is béna az árfolyam, most előfizettem így váltási költség nincs de pl. megszűnt a Zen Curve-ön keresztüli feltöltés lehetősége (és ugye fizetős lett, lásd fentebb).

Wise-on szintén kb. mindennek díja van.Persze nem feltétlen jelent nagy díjat, de egyrészt ide-oda pakolgatásokra már lehet az és "feleslegesnek" érződik. Másrészt meg az elv miatt írtam inkább, hogy mi mennyire ingyenes.

@dredjudge84

Én továbbra is másképp látom. Van valakinek pár lomja, darabonként pár ezer forint, amit feldob mondjuk marketre...

Nem sűrűn adok el de nekem pl. az utóbbi 3-4 jófogás eladásom is azonnali utalásos volt. Jött a vevő és megkérdezte, hogy megfelel-e így mert feleslegesen nem kp-zne. -

sb

veterán

válasz

Oliverda

#13581

üzenetére

A kártyaváltások miatt megszokásból is kb mindent Curve-ön keresztül töltök/fizetek de itt deviza konverziókról lett volna szó.

Olyan szempontból érdekes, hogy nekem a Revolut sem ment (sem most, sem korábban), így túl sokat nem tudok kezdeni a Zen-nel.

Amúgy mindkét esetben ugyanaz történik: Zen oldalról jön egy hiba a feltöltésre, olyan mintha nem is próbálkozna, azonnal kiírja. Curve/Revolut oldalon nyoma sincs a tranzakciónak/kísérletnek. Ehhez képest mondjuk fura, hogy a Curve-től az jött válaszként, hogy ők tiltják. Rákérdezek a Zennél is, mert lehet, hogy mégsem ugyanaz/Zen oldali vagy több problémáról van szó.

@Somatom

Feltűnt, hogy fizetős lett a feltöltés, persze ez sincs a listában appon belül, de itt legalább a pdf-ben leírják mi-merre.

Utalásokkal az a gondom, hogy nem azonnali, 2-3 napot nincs kedvem várni a pénzre ha itt-ott szükség van konvertált összegekre. Nem visszatérítésre vagy ilyesmikre hajtok a bankkártyás feltöltéssel csak szimplán egyszerűbb és azonnali így a töltögetés ha kell vásárlásra vagy a befektetések között mozgatni/konvertálni valamit. -

sb

veterán

válasz

Oliverda

#13573

üzenetére

Köszönöm. Keresgéltem pedig de semmi nem jött fel.

Még egy kérdés ami félig on: top-up-okban a többi accounton nem voltam túl aktív, most próbálkoztam olyannal ami elvileg ment korábban, most viszont nem sikerült. Rákérdeztem az ügyfélszolgálatnál és a Zen-es top-up-ra azt írták "security" okok miatt letiltották úgy ahogy van.

Rákerestem a korábbi hsz-eim között és úgy láttam a Revolut feltöltés régen sem ment (most sem, kipróbáltam), erre a Curve-ön keresztül is tiltják... Tudtok még ilyenről vagy van esetleg valahol egy összefoglaló mi-mivel megy/nem megy? Eléggé odavág a használatnak, ha az 1-2 működő módszert elvágják.

Így a nagyobb csomagot is 3x meggondolom...@zerodot

Nálam androidon rendben van a jóváhagyás, a telefonon egyszer jön fel az app confirmation üzenet. Pedig gyakorlatilag csak ezt használom és nagyon sokszor fizetek vele. Valamikor talán múlt év elején/közepén volt utoljára ilyesmi gondom vele. -

sb

veterán

Gondolj arra, hogy mi lenne Curve nélkül.

Pont attól kímél meg, hogy ugyanezt 5 másik lejáró kártyával meg kelljen csinálnod. Lehet, hogy több helyen cseréled, de így csak ezt az egy kártyát legalább.

Lehet, hogy több helyen cseréled, de így csak ezt az egy kártyát legalább.Én magam indítottam a kártyacserét az X megrendelésével. Nálam is rögtön működött GPay alatt a kártyacsere (amint töröltem a régit, addig nem

). És én is azért cseréltem ott le mert ahogy kicserélték az app-ban a kártyát és elindították a fizikai kártyacserét, azonnal megszűnt működni a régivel az online fizetés a Gpay-en, telefonon keresztül (is).@pictigjis

Köszi!@ACE-

Nekem akkor volt amikor visszatérítés jön egy kártyás fizetésre. Onnantól én nem tudom GBIT-elni a maradékot. Bár a Curve valamelyik leírásában arról van szó, hogy ilyenkor is lehetne... -

sb

veterán

Én is írtam fentebb, hogy összevissza vannak a kondíciók leírva. A weboldalon kétféle, harmadik az app és a negyedi a tájékoztató levél.

Kb.Nekem 1000EUR volt a limit ingyenesen FX-re emlékeim szerint, a kezdő 500 után módosították egyszer.

Ez az FX izé micsoda? Elárazás, lemaradnak? (Nekem jól jött volna a limit emelés mert korábban váltottam és többet mint 500, de mióta szar az árfolyam azóta ez nem érint.)

@pictigjis

Én 20-án váltottam X-re, 1.99EUR-t vont le rögtön. -

#12256

sb

veterán

unicumnext

#12255

sb

veterán

válasz

unicumnext

#12255

üzenetére

unicumnext

#12255

üzenetére

Ez furcsa. Nekem is ezt írta és a régi eltávolítása volt a megoldás nálam is. Utána simán hozzá tudtam adni az újat.

Múlt héten berendeltem az X-es csomagot, emiatt kaptam új kártyaszámot amit cseréltem GPay alatt. És persze úton van a fizikai kártya is, egyébként is lejárt volna az előző aug. végén.

Végre a magyar BIN-es kártyával megy a Simple fizetés is újra. Már hónapok óta nem működött a régi, angollal nálam.

-

sb

veterán

válasz

kircsi21

#12194

üzenetére

kircsi21

#12194

üzenetére

Nekem teljesen jól működik a jóváhagyás app notificationnel is Samsung telefonon.

Talán a legelején volt olyan, hogy ami értesítési sávra jött az nem nyílt meg mindig, bár szerintem ott is csak annyi volt a gond, hogy 1 üzenet megnyitja az appot, többnél már le kellett nyitni és egyesével rábökve nyílt csak meg az app, az összefoglaló üzenetre nem. De ez sem jóváhagyásnál, hanem pl. refund üzeneteknél volt.A jóváhagyás nekem végig működött. SMS-nél sincs várakozás, talán 1x volt olyan, hogy nem jött meg, a többi 3-5mp-n belül megvan.

@pictigjis

Köszi. Akkor ez használhatatlan kb. Így a 2000EUR limit se fog számítani.

Anno inkább a Curve-el váltottam mint mással, az árfolyam nem sokban különbözött a Revolut/Zentől de itt megvolt a lehetőség áttenni ha kellett. Ill. addig sem fogyott a többi keret, volt, hogy nem volt elég.@zerodot

Eddig nekem nem tűnt fel, hogy gond lenne a leírásokkal, most ez viszont szembetűnő volt, hogy kb. mindenhol más írnak... és nem is pontos.

Fórumról nincs infója senkinek, nincs lázadás pl. a kártyák száma miatt?Erste Max miatt én váltani fogok X-re, meg a 2 kártyával se nagyon tudnék mit kezdeni. A 60 nap GBIT-nek meg kifejezetten örülök is, hogy végre itt előreléptek. A többi viszont nem meggyőző, a kártyalimit és a kuka fx.

-

sb

veterán

válasz

kapasz

#12183

üzenetére

kapasz

#12183

üzenetére

Én most váltottam Curve-el és vmi brutális spreaddel váltott (hétköznap). Szó volt itt róla, hogy változott a konverzió de nem gondoltam, hogy ennyire gáz lett.

A csomagváltásokról van valami bennfentes infótok? Van rá reális esély, hogy változik valami vagy tényleg csak 2 és 5 kártya marad az ingyenes/X?

Ill. a többi feltétel is érdekelne mi lesz fixen, mert elég gázosnak látom a kommunikációt.

Megnéztem az oldalukat, szó nincs GBIT limitről ingyenesnél az egyik felületen. X-re "unlimited"-et ír, ami szintén elég idióta megfogalmazás: időben? Darabszámban? Vagy többször mozgathatok 1 tranzakciót?

Belső felületen 30 és 60 napot írnak, ott sincs szó 3/hó korlátról.

Meg 1000 EUR FX limitet, a hírlevélben 2000 volt az X-re...

? -

sb

veterán

Nekem is megjött a levél.

Lehet, hogy a napi 5-10 aktuális cikk miatt vagyok immunis már (maiak: 15-16% havi infla, 12% éves target, bérleti díjak havi +2% emelkedés, benzin, zárnak a cukrászdák, stb...), de mikor megláttam a címet nem olcsóbb szolgáltatást vártam. Ehhez képest annyira szerintem nem lett rossz. Pl. a GBIT 60 napra rég várunk szerintem, a 2000 GBP váltás se rossz a havi 500-1000-hez képest. Egyedül a kártyaszámot nem tudom hova tenni, az 5 is elég gyenge, a 2 meg használhatatlan kb. Bár nyilván lehet vele variálni de a lényeg a kényelem lenne.

@ANOka

1. verzió: A havi 2-5GBP díj az 900-2300Ft jelenleg. Erstén 8000/hó a visszatérítés pl, tehát az befedi simán ha enélkül nem tudod hozni.

2. verzió: Mi van ha "nem éri meg"? Ez egy szolgáltatás aminek ára van.... vagyis lett. Több kártyát kezel, nem kell magaddal vinned, van GBIT, lehet optimalizálni, akár hitelkártyát, akár devizás vásárlásokat. Ott van az ATM, külföldi felvét, stb ami extra... (én ezeket nem használom). Anno mikor én nyitottam akkor pl. gpay sem volt itthon, ezen keresztül viszont tudtam telefonnal fizetni.

Szóval egy rakás kényelmi dolog... kérdés, hogy neked megéri-e. Kb. ennyi egy HBO Max is pl. havonta. Ott nulla az esélye, hogy valaha 1Ft-ot is termeljen, nem azért tartja az ember. Ha ad neki annyit ami miatt megéri az összeget akkor OK. Ha nem akkor nem. -

#11289

sb

veterán

JohnnyWeiss

#11287

sb

veterán

válasz

JohnnyWeiss

#11287

üzenetére

JohnnyWeiss

#11287

üzenetére

Én még előző hónapban ezzel fizettem a Vodafone számlát.

És az is ellentmond némileg a Curve auth hibának, hogy nekem Erstére is ugyanazt dobta. Szinte azonnal kiírja a hibát, a másik oldalról semmi nem jön.Bár igaz, hogy az erstés kártyával utána sikerült fizetnem. Az is lehet, hogy az egy random Simple hiba volt a Curve meg rendszerszintű.

(Off, de a Vividet sem tudtam feltölteni tegnap vagy 20 próbálkozásból. Ott eleve nem ment a Curve UK-s kártya, de tegnap semmi más sem. Náluk mondjuk régebben is dadogott a topup. Ezeket azért kezelhetnék a kedves szolgáltatók mert addig használható valami amíg 99%-ban megy. Amint 80-90%-ban sikeres csak a tr/topup/fizetés, bármi... hamar elmegy a kedve az embernek a használattól. Kísérletezésre keveseknek van kedvük.)

-

sb

veterán

válasz

pictigjis

#11262

üzenetére

Köszi!

Közben rákérdeztem a Simple-nél, hogy mit tudnak.

Kitöltöttem a webes üzenet form-ot, küldés gomb... és hibát dob. Aztán másodszorra elment az üzenet... (Az is külön tetszik, hogy a fiókomba belogolva írtam és üzenetnél meg kell adni email címet, kiemelve, hogy a fiókomnak megfelelőt adjam meg az azonosítás miatt.

) Kabaré. -

sb

veterán

válasz

pictigjis

#11257

üzenetére

Ma a pizzát se tudtam kifizetni Curve-el. Revoluttal viszont most ment direktben.

A fizetéssel kapcsolatban ugye "csak" az Erstés kártya nem működése árulkodó, hogy vmi más gond is lehet. A többinek (parkolás) nyilván nincs sok köze hozzá, csak felindulásból írtam. De az is igaz, hogy eléggé haldoklik nekem hetek óta. Általánosan biztosan van most több gondjuk is.

Más: Lassan lejár nyáron a UK bines kártyám.

Az új gondolom magyar lesz. Kell előre rendelni vagy automatikusan küldenek újat a váltáshoz? (Revoluton nem járt le de ott is jött most ugye üzi, hogy cserélni kell és kész.) -

sb

veterán

válasz

pictigjis

#11245

üzenetére

Jelen.

Én épp ezért tévedtem ide a topicba, kb. 12db sikertelen Vodafone fizetési kísérlet után.UK bin. Visszanéztem, az előzőt is Curve-el fizettem és nem volt gond vele, ahogy egyébként bármi más Simple-ön keresztüli fizetéssel sem volt soha gondom. Elég sok webshop használja, rengeteg helyen fizettem vele és mindig a Curve kártyát használtam vele.

Ez a vodás volt az első a sorban de most az előbb egy Rossmann rendelést sem tudtam kifizetni. Onnan is évek óta rendelek szinte havi rendszerességgel.

Egyébként én a Simple-t sem vetném el mint a probléma forrását. Regisztrálva 2 virtuális Revolutom van mögötte, ezzel parkolok de az utóbbi 2-3 hónapban szinte rendszeresen szar az egész. Homokóra, timeoutok, 3-4 perc alatt beterhelt kártya a végén parkolójegy nélkül. Szinte használhatatlan lett az app is, de látszik, hogy nem az app a gond, hanem a mögöttes infra.

Az előző fizetések mérlege:

1. Voda, sima fizetés fiók nélkül, Curve: fail.

2. Voda, simple fiókba belépve, Curve fizetés+kártyareg: fail. (a kártyát sem jegyzi meg)

3. App-ban fizetés nélküli Curve kártyareg: fail.

4. Rossmann, sima fizetés fiók nélkül, Curve: fail.

5. Rossmann, simple fiókba belépve, Curve fizetés+kártyareg: fail. (a kártyát sem jegyzi meg)

és itt kezd érdekes lenni:

6. Rossmann, sima fizetés fiók nélkül, Erste Max: fail. (többszöri próbálkozásra is)7. Rossmann, simple fiókba belépve, Erste Max fizetés+kártyareg: OK!

Remélem megszerelik valahol mert ez így kuka.szerk: Szerintem próbáltam voda-t fizetni Revolut kártyáról is és az sem ment.

-

sb

veterán

-

sb

veterán

válasz

pictigjis

#10031

üzenetére

Tudom. Azért jöttem valódi szakértőkhöz előbb.

Nekem 1.5 hónap után végre megmagyarázták a közben feloldott 40k-s duplán terhelt GBIT-emet. Röviden: ez így volt jó.

De a google se jobb. Még nyáron leveleztem velük, hogy 2-3 gpay accon/eszközön hogy lehet legalább látni a tr history-d és elérni, hogy kb. ugyanazok látszódjanak.

Sehova nem jutottunk, nem is folytattam.

Most gyűjtöm az erőt mert az szerintem mégse frankó, hogy napi szinten használva, mondjuk 100-as nagyságrendű tr után látom az utolsó 10 tr-t és ennyi. Vagy másik eszközről azt sem... vagy sehonnan semmit. -

sb

veterán

Na még egyszer:

1. Első vásárlásnál dobja csak adott boltban.

2. Nem hiba, mert nem sima hibaüzenet jön, hanem pin/azonosításra fut. Többször is.3. A következő vásárlástól nem volt ilyen. Azóta is simán fizetek ugyanott curve+gpay-el.

4. Ugyanez 2-3 boltban is lejátszódott már. Elsőre nem ment, azonosítást kér. Utána megy.Egyébként annyira nem izgat csak gondoltam hátha tudja valaki mi ez mert nem hibának tűnik hanem egy extra esetnek. Majd megkérdezem őket.

(Azóta meg inkább csak azon görcsölök, hogy nem át az üzenet és szerintem félreértelmeztétek mi ez. ) -

sb

veterán

válasz

pictigjis

#10018

üzenetére

Ügyfélhitelesítés kapcsán év elején beszéltünk róla, hogy a 2FA online vásárlások mellé bevezetésre kerültek white-/blacklist-ek ami alapján megbízhatónak minősül az adott kereskedő.

Tudtommal el lehet tekinteni a 2FA-tól is ha megbízható/history alapján megszokott partnerről van szó, nem? Ha így van akkor pedig a háttérben ezt kezelnie kell a rendszereknek.

@xcsabo

A deviza választást ismerem, az szokott működni.

Itt nem ez történt. A lehúzás után azonnal, 1mp-en belül jön az elutasítás és közben azonnal megjelenik a telefonon a PIN bekérés/azonosítás. Tehát itt vmi más az interakció... egyértelműen vmi azonosítási folyamatot indít el.De ennek ellenére nem sikerül fizetni 2-3 körben sem, folyamatosan feldobja az azonosítást/PIN kérést miközben nyilván eleve is fel volt oldva a telefon és a próbák alatt már N-szer lehúztam pluszban is az ujjlenyomatom vagy beírtam a PIN kódot.

Az a fura, hogy van - szerencsére ritkán - amikor rendszerhiba miatt nem sikerül vásárolni. Elutasítja ugyanúgy 1-2-3x. Utána mégis sikerül... vagy másik boltban 10 perc múlva működik.

Nyilván kommunikációs hiba is lehet vagy bármi. De ilyen esetekben tiszta sor, hogy hibáról van szó. A fentiben az azonosítási kísérletekből látszik, hogy vmi más folyamat indul el. Véletlenszerű se nagyon lehet mert ott eléggé determinisztikusan dobja ugyanazt többször is. -

sb

veterán

válasz

norrberth

#10006

üzenetére

norrberth

#10006

üzenetére

Korábban már kérdeztem de akkor nem jött válasz.

Gpay mögött normál esetben nálam sem kér PIN-t, de új kereskedő esetében az első vásárláskor (legalábbis ezt vettem észre) kér PIN-t. Erre mi a megoldás?

Menete:

1. Telefon érint. Kiírja, hogy PIN-t/azonosítást kér.

2. Közben a terminál csippan és sikertelen fizetésről nyom bizonylatot.

3. Mire hitelesítek a telefonon és visszatenném addig vége az egésznek.Amikor előfordul ilyen akkor kis összegről volt szó és 2-3x egymás után is ugyanez történt.

A köv. vásárlásnál szó nélkül ment a fizetés.Ja és a legjobb ami most tudatosult bennem: Hogy ilyen esetben mindig a mögöttes kártyával fizettem direktben és nem a Curve kártyával.

Mégsem volt baja a köv. vásárlásnál...Új üzleteknél vettem észre de lehet, hogy nem is ez lehetett a gond?

-

sb

veterán

válasz

pictigjis

#9624

üzenetére

Amiről én írtam már többször, hogy nem kaptam vissza egy szept. eleji tételt az 40.000-es.

A többit is átnézem majd tüzetesebben de mivel a banktól azonnal jön jelzés így a GBIT megnyomása utána legalább darabra nézni szoktam és úgy nem volt több.Ill. volt még az 1 héttel ezelőtti ahol nem jött azonnal üzenet de 1 nap múlva megérkezett róla a jelzés.

Szerintem random hibák lehetnek.

-

sb

veterán

válasz

pictigjis

#9548

üzenetére

Hát erre nem is járna.

![;]](//cdn.rios.hu/dl/s/v1.gif)

@kapasz

Ahogy írtam, nem ezzel van gondom. GBIT gomb megnyom: a Curve terhel, majd jóváírást/stornót indít. Utána jön az a szakasz, hogy a bank mikor valósítja meg a jóváírást, 2-3-X nap múlva.Nekem az indítása sem történt meg Curve oldalról. Legalábbis erre tudok gondolni, mert amúgy a bank (Gránit) üzenetet küld nekem rögtön az indításnál, hogy megtörtént és pár nap múlva teljesül. Azóta is ugyanígy zajlik minden más refund. És ez 1 hónapja volt...

Vicces, hogy nincs support, nem válaszolnak semmire. Arra sem jött semmi amiben megírtam, hogy hetek óta várok a válaszra. Közben gyakorlatilag tartoznak nekem.

@Oliverda

Az OTP-nél automatikusan levonják a visszatérítésből, ha valamelyik tranzakcióra refund jön. Az Erste vagy nem tudja vagy nem akarja felkészíteni erre a rendszerét.

Ez így lenne normális. -

sb

veterán

válasz

pictigjis

#9534

üzenetére

"pedig az eredeti kártyán is kellett volna (nekem), hogy lekönyveljék"

Ennek mi az oka?

Az Erste HK-hoz leírtak kapcsán én azt hittem automatikusan visszaveszik az Erste Forint jóváírást ha refund van a hitelkártyára. Viszont nem olvastam el részletesen, ez a bejelentéses szöveg elég fura. Egyszerűbb lenne, ha automatikusan visszavonnák. Nem gondolnám, hogy ez nem életszerű, hogy jöjjön rá vmi refund.

A leírt esetekben, Decathlon, de pl. egy H&M vagy bármi ahol visszaküldheted a nem tetsző terméket ott ez simán előfordulhat.

Nálam mondjuk még talán csak 1x volt, a többinél elkerültem (pl. amit fentebb írtam, előbb jött a refund és utána rakták át HK-ra (nem is lett jó az MCC).@kapasz

Refundnál nekem totál vegyes a tapasztalatom.1. Az is elválik, hogy mikor jön ellentétes tranzakció az eredeti mellé ill. mikor stornózzák az eredeti tr-t vissza. Nekem Curve tr-en (FX-es) és Curve mögötti Revolut FX-es tr-em is volt amit 2-3 hét után is stornóztak. Tehát nem egy újabb, ellenirányú tr jelent meg, hanem az eredeti "eltűnt".

Szvsz ez lenne a normális eljárás...2. A refund idejénél pedig nem írtam le pontosan mire gondolok:

Arra, hogy mikor indul el maga a refund, nem a megérkezésére.

Eddigi tapasztalat, hogy a GBIT-nél azonnal megterheli (nyilván foglalással) az új kártyát és azonnal elindul a refund is. Ez azt jelenti, hogy a régi kártyánál azonnal jelzi a bank, hogy refund indult. Az más kérdés, hogy utána eltelik 2-3 nap mire meg is érkezik az összeg...Nekem most ez előbbi hiányzott 2 tranzinál is. Az új kártyán a terhelés azonnal lefutott... majd semmi infó nem jött a refundról a régi kártya bankjától.

- A friss tr-en ez megoldódott (pénteki refund szombat este meg is érkezett fizikailag, új, ellentétes tranzakcióval a Revolutra)

- A másik tr-en viszont 1 hónapja nem jött meg.Visszatérve az ellentétes tranzakció vs stornó-ra és a várakozásra. FX-es tr-eknél érzékeny a téma. A fenti példámnál pl. az eredeti tr-t váltotta akkori árfolyamon. Refundnál ha nem stornó történik hanem újra jóváírják a devizát akkor mai árfolyamon tudom csak visszaváltani.

Ezt pedig tetézi ha késlekedik is mert akkor még az árfolyamot sem ismerem mi lesz... de nem az mint amikor megnyomom a GBIT gombot.

Most pl. előrelátó voltam, Revoluton az EUR számla alapból nálam inaktiválva van. Most sejtettem, hogy jobb engedélyezni... Pénteken indítottam ugye a GBIT-et, szombaton kaptam vissza az EUR-t, ha inaktív az EUR alszámla akkor gyanítom azonnal visszaváltja hétvége közepén az extra díjakkal együtt.más: Az ügyfélszolgálat nem válaszol témával mit lehet kezdeni, Van vmi más mód amiről nem tudok? Emailre nincs válasz a chat meg nem chat, legalábbis nekem még soha nem volt az.

-

sb

veterán

Írtam nekik 2 napja, hogy az egyik panaszra 1 hete nem reagálnak, a másikra 2 hete.

Utóbbi passcode reset igény volt a feleségemnek, szóval használni sem tudja így.

Azóta sincs válasz.Az első meg 1 hónapos GBIT aminek a refund lába nem érkezett meg, így duplán van terhelve azóta.

Ma megint nyomtam egy nagyobb értékű GBIT-et... szintén semmi nem történt a refund lábával ránézésre. Kíváncsi vagyok fog-e.

Ráadásul ez EUR úgyhogy külön vicces várni, hogy vajon melyik nap (vagy hónapban ) és milyen árfolyam mellett érkezik vissza. -

sb

veterán

válasz

pictigjis

#9443

üzenetére

Köszi.

A kivételeket ismerem de ez egy olyan bolt volt ahol az előző, általam végezz GBIT-ek simán működtek eredeti MCC-vel.

Rémlett ez a manuális eset is, de ebben nem voltam biztos. A supportos erőltetése ill. a hivatalos leírásban friss dátummal szereplő mondat pedig elbizonytalanított.

Főleg a dátum miatt gondoltam, hogy hátha most valóban változtattak az alap működésen. Bár ezzel gyk. elcseszték volna az egészet... ha a 30 napos visszaállás nem lett volna elég.Nyilván a levelekben én is többször próbáltam ráterelni arra a válaszra, hogy a refund+kézi miatt ez egy spec eset lehet. De többszöri válaszra sem erősítette meg, hanem jött a fenti szöveg a "most likely change" -el.

Ez, plusz a több napos várakozások most eléggé kiakasztottak. Amúgy nekem 99%-ban saját használatban eddig alig volt vele gondom. (Az online megerősítés óta nagy összegű, új boltnál szokott gondom lenni max, de régen se volt 1-1 hibás napot kivéve.)

Most kivételesen van még egy nem jóváírt (így duplán terhelt) GBIT-em is, még arra is várom a választ. Ez az első 1.5 év aktív használat után amikor decline/refund nem ért nálam célba.

-

sb

veterán

Sziasztok!

Változott valami a GBIT/MCC kódok kezelésében?

Egy friss kiemelt szöveg:

https://help.curve.com/en_us/how-do-i-move-a-transaction-HkxHBOnUd

the original Merchant Category Code (MCC) of the transaction won't be preservedA supporttal való levelezés során jutottunk el ide. Egy részlegesen refundolt tranzakciót szerettem volna GBIT-tel áttenni amit nem engedett a rendszer (bár a leírásban az szerepel, hogy mennie kellene)

A supportos ámozgatta, ezután tűnt fel (hitelkártyán), hogy 1%-ot adtak rá 4% helyett.

Rákérdeztem és azt a választ kaptam, hogy szinte mindig változik az MCC.

Leírtam neki, hogy 1.5 éve nem futottam bele változásba, kivéve a hibákat, de ugyanitt tartunk.Most változott a kezelése vagy teljesen fogalmatlan?

Egyébként ilyenek is megjelentek a levélben:

- "the MCC code will most likely change as GBiT is a money transfer and – as such – has a different MCC than the original transaction"

- "In this case, as I moved the remaining amount of your refund to your ??? card, your card issuer possibly charged you for this."Money transfer? Ha nem vásárlás lenne akkor eleve nem járna rá visszatérítés. Ugyanolyan kártyás vásárlás művelet ugyanazokkal - az MCC-t is beleértve - paraméterekkel.

Issuer charging?

Az már csak hab a tortán, hogy az automatikus 48 órás levél után 3-4 nap mire válaszolnak. Ennél konkrétan duplán szivattak, mert a hónap forduló után mozgatták át a 3-4 napos válasz miatt. Így a régi hónapba nem fért bele, cserébe az újat terhelte, de csak 1%-kal.Szóval kezdjek el GBIT helyett direktben hitelkártyázni vagy tök hülyeség a fenti eszmefuttatás?

A chat is kiváló találmány levél helyett. Tr related levélnél a chatbot rákérdez sorban 3-4 tr adatra amit rohadtul nem látsz a chat közben, ki kell lépni, leolvasni (megkeresni újra a tr-t, mert elmászik róla, sőt még a keresőfiltert is leszedi), visszalépni és leírni. Az első adatot. Utána jön a következő kérdés/adat... :rolleyes: még 2-3-szor... majd a végén l*sz nem történik, ugyanúgy elmegy a levél és jön a válasz, hogy 48 órán belül blablabla... amire válaszolnak 4 nap után.

Ezt a workflow-t senki nem próbálta ki vajon?szerk: Feleségemnél a passcode-ot kellett megkérdezni, 4 napja nincs válasz.

-

sb

veterán

Ez inkább gpay kérdés.

Teljesen én sem vagyok tisztában a pontos válasszal mert épp ennek kibogozásában vagyok az ügyfélszolgálattal de annyit már válaszoltak, hogy teljesen elkülönül a webes és a telefonos /droidos felület. És ha több eszközre van regisztrálva akkor a doridosok is külön futnak.Nálam ez úgy néz ki, hogy vásároltam vele weben és két telefonon. Egyiken sem látszik a másik history-ja (sőt, weben abszolút semmi de ez nyilván bug) és a regisztrált fizetési módok sem ugyanazok.

Szerintem amúgy egyéb kavarodás is van, mert amit ezen felül válaszolt a support a többi kérdésre arra igazából nincs logikus magyarázat (Vannak még olyan anomáliák is, hogy egy telefonon belül is más fizetési mód látszik GPay alkalmazásból mintha Play Store-on vásárolnék, holott ugyanaz a regisztráció lenne...).Első körben az biztos, hogy a telefonon a GPay alkalmazásban (vagy anélkül de a telefon beállításai között - ha látszik, nálam Samsungon nem

, fel kellett tenni a GPay appot - nézném meg milyen kártyák vannak regisztrálva és melyik van kiválasztva. -

sb

veterán

válasz

pictigjis

#9088

üzenetére

Értem. Hát, nem várt dolog előjöhet...

Az új fizikai kártya amúgy nem lenne rossz mert igazából egy ideje elkevertem valahol és csak gpay-en keresztül használom. Itthon van valahol az tuti de még nem került elő. UK binre visszatérve vmi egyéb hátrány lehet?

Közben egy dolog eszembe jutott, múltkor Revoluttal német webshop nem engedett fizetni, csak EU-s kártyát fogadott el. Ez a kilépés óta vélhetően UK kártyával is előfordulhat.@Fifi

Lehet, hogy jobb is így kérni. Én tranzakciónként kértem mert az appból tr-n belül lehet kérdést feltenni. Aztán van, hogy egyben szoktak válaszolni amikor 4-5 kérést küldök. -

sb

veterán

válasz

pictigjis

#9075

üzenetére

Itt lentebb látom, hogy mondjuk órával való fizetésnél számíthat. ? Ezen kívül miben lehet eltérés? (Mondjuk az órát se értem miért de nem jártam utána...)

Mióta megy itthon a GPay nem láttam, hogy túl sokan kerülték volna a magyar binest.Kártyaszám váltás résznél sem értem pontosan mire gondolsz. Arra, hogy figyelni kell rá vagy vmi anomáliára, hogy nem fog működni normálisan?

Ez az átállás meg WTF??!? Megint GBIT szívás. Mondjuk most nálam nem sok lesz ha így van.

Erste max nem olyan sok de azért kvázi "ingyen" 1.5 év alatt 110-120k összejött, ahhoz képest nem rossz. Ami kiesett az pont a Wirecard incidens, utána az MCC visszaállítás szivatás meg idén az Erste online fizetés kilövése.@Oliverda

Én is olvastam a leírást, lehet, hogy vak vagyok de itt sem látom az automatikus kártyaváltást konkrétan. Visszafelé meg pláne nem látom mi van. Mondjuk én a Terms of Service-t olvasgattam, ott több minden van de ez nincs ott sem ha jól láttam.Ez a crypto visszatérítés viszont elég durva.

Le vagyok maradva, ez nem volt meg.

Bár a magas visszatérítéshez elég sokat kell ott parkoltatni ha jól látom. Nem tudom ezek mennyire megbízhatóak.@ACE-

Neked is köszi a tippet, megnézem. Ezt sem ismertem. Bár itt is felmerül melyik mennyire megbízható. Nálam eddig a Curve/Revolut bevált. Bár utóbbira sem merek túl sok pénzt bízni, anno a zárolások, anomáliák eléggé elvették a bizalmam. Most viszont kéne valami a nagyobb váltások miatt. -

sb

veterán

válasz

pictigjis

#9026

üzenetére

Köszi. Közben refundolt a paypal, ott is simán visszastornózták ahogy kell. Tehát hiába telt el 3-4 nap, ugyanazon az árfolyamon kaptam a jóváírást a HUF számlára. Sőt, korrekt módon az átváltási díjat is visszaadták.

Hátha infó másnak is.

Revolutnál most kérdeztem meg mert ott nem egyértelmű a többféle devizás számla miatt hogy intézik, sok infó nincs erről de találtam ennek ellentmondóakat is. Bár így lenne korrekt.Új kérdés:

Ha felváltok Black csomagba akkor...

- Ha jól látom sima havi előfizetés van, tehát bármikor lemondható. Extra díjat sem láttam a lemondásra csak 14 napon belül. (Revoluton is havidíjakat írnak de ott éves szerződés van ha jól olvastam. És lemondásnál is van extra 1-2 havi díj.)

- Ilyenkor mi a helyzet a kártyával? Automatikusan küldenek újat ingyen, vagy marad a régi és használható tovább? Lefelé váltásnál is kérdés. Nyilván sok értelme nincs kártyákat váltogatni.Nagyobb összegek átváltási díjának minimalizálására váltanék de lehet, hogy ez pár hónap, fél év után kifut és visszaváltanám.

szerk: Ill. most szembesültem vele, hogy létezik customer protection. Erről vannak tapasztalatok, hogy működik-e a gyakorlatban? Akár az a része, hogy kikényszerítik az eladótól a refundot akár, hogy ők maguk átvállalják.

-

sb

veterán

válasz

pictigjis

#9063

üzenetére

Minddel egyetértek amit leírtál de attól, hogy "azonnal" elindul egy tranzakció (és utána "valamikor" lekönyvelődik) konkrétan refundra még nem láttam ilyen visszajelzést más banknál.

Utalás, stb... nyilván már megszokott de erre szerintem elég ritka.

Ersténél nekem a kedvencem, hogy pl. a Max hitelkártya visszatérítés csak lekönyvelt tételekre vonatkozik a határidőn belül, de sehol nem vállalnak határidőt a lekönyvelésre.

Rendszerint, ha utolsó napokon csinálom akkor ott is hogy-hogy nem, mindig a rossz irányba csúszik el.@Oliverda

A CIB is küld üzenetet refund igény indításánál? -

sb

veterán

válasz

zerodot

#9048

üzenetére

zerodot

#9048

üzenetére

A Gránitnál eddig nem volt ilyen de most kaptam üzenetet a refund-ról.

Ahogy megnyomtam a GBIT-et a Curve-ben kb. 2mp múlva jött az üzenet a Gránit app-ban, hogy refundot kezdeményeztek és pár nap múlva visszakapom a pénzt. (Eddig 2-3 nap alatt mindig megvolt egyébként is a refund de ez a jelzés elég hasznos.)

-

sb

veterán

Ha terminálos fizetésnél authentikációt kért arra mi a megoldás?

Igaz gpay-en keresztül ment a vásárlás de tudtommal az külön nem kér és nem is annak tűnt ami felugrott.

Beírtam a kódot és utána engedte volna de addigra a terminál már sikertelen fizetésről nyomtatta a visszaigazolást. (Igazából már a felugrásnál lehetett hallani a csippanásból, hogy sikertelen.) -

sb

veterán

-

sb

veterán

Sziasztok!

Deviza váltásnál hogy működik a refund ill. a GBIT?

- Ha fizettem a T napon, T napi árfolyamon váltott a Curve de aztán pl. 1 hét múlva átrakom másik kártyára GBIT-tel. Itt elvben meg kéne maradnia az eredeti árfolyamnak mivel nincs változás a terhelt összegben.

- Ha refund jön a kártyára akkor is az eredeti lenne logikusan, nem? (Mondjuk az bonyolítja, hogy a valós fizetés igazából PayPal-on ment, amögött volt a Curve kártya ami konvertált.)Köszi!

-

sb

veterán

válasz

Oliverda

#8184

üzenetére

Elvi volt a felvetés igazából részemről. A gyakorlatban még soha nem találkoztam ilyennel. Szóval amúgy nem gondolom, hogy ez olyan súlyos, csak az elvi oldalán akadtam fenn.

Az simán lehet, hogy a több szolgáltatói rétegen nem ment át valami...Igazából néha az fura, hogy majdnem minden flottul megy így, hogy paypal-mögöttes kártyák-gbit-refund is van. Meg még konverziók.

-

sb

veterán

válasz

pictigjis

#8109

üzenetére

Nem tudom, nálam ez nem így működik.

Hogy mondok egy láthatóan f*szságot és utána semmi következmény.

Ha még ez egy nem megfogható dolog lenne aminek nem lehet az ellenkezőjét sem bizonyítani úgy még megérteném - ezt naponta látjuk, hogy ilyen hazugságokkal operálnak mindenfelé.

De azért ez alapelv ott is. Ami azonnal cáfolható ill. saját magában nem áll meg az állítás az elég ciki.Tegnap átállították, ma estig mondták, hogy aktiválódik de ma már ment a GBIT ami tegnap este még nem. Most megint egy kis nyugalom. De kíváncsi leszek mi lesz a következő kavarás.

@Oliverda

Mik a magyar bin előnyei? -

sb

veterán

válasz

pictigjis

#8105

üzenetére

Tök véletlen keveredtem erre és épp a jó hírre.

Már hívtam is őket. (és még a tpin-em is sikerült felidézni, nagyon korrekt, hogy van telebank jelszó, mpin, tpin és utóbbit nem lehet átállítani máshol...)Mondjuk ez a szöveg bicskanyitogató:

Tájékoztatjuk Önt, hogy mindaddig, amíg nem megfelelőn kerülnek a Curve részéről megküldésre a bankkártya tranzakciók, Bankunk 2021. március 24-től lehetővé teszi Ön számára, hogy a Curve-t az SCA RTS szabályok alapján ún. megbízható kedvezményezettként megnevezze, amely esetén a Bank a kártyával végrehajtott tranzakciót erős ügyfél-hitelesítés hiánya miatt nem utasítja el.Ha a "szemét" Curve most beállítható megbízhatóként akkor vajon eddig miért nem volt?

Ill. a "rossz" tranzakciókat továbbra sem magyarázza, hogy eddig is voltak bőven alapból megbízható, 2FA nélküli online tranzakcióik amiket engedtek.Innen nézve rohadtul nincs köze az állítólagos helytelen tranzakcióknak a megbízható kedvezményezettekhez.

Se az elmaradt és szar kommunikációhoz.Ezekre érdemben gyanítom nem válaszoltak továbbra sem senkinek...

-

sb

veterán

válasz

Somatom

#7915

üzenetére

Somatom

#7915

üzenetére

Nem vágom miért lenne trükközés. Ez egy hivatalos, publikált szolgáltatás. Használhatom ha akarom. Az Erstének meg ha nem tetszik akkor azt mondhatja,. hogy l*fsz, ezt ne használd.

De nem ezt mondja, hanem mindenféle szar mögé bújik...Most őszintén, melyikben van több trükközés? A GBIT egy definit dolog, úgy működik ahogy le van írva. És fordítva: SEHOL nincs leírva az, hogy miért és hogyan nem működik/ne használd.

Míg az Erstétől csak egy hazugság jött eddig...Egyébként meg én pl. arra használom amire szerintem alapvetően való: a kártyákon - igen hitelkártyán is - utólag rendezem mi hova kerüljön. Ez egy kényelmi funkció.

Egyben van minden kifizetés, gpay-t is tudok használni, utlóag tudom rendezni. Ez így kerek, így van értelme egy Curve-szerű kártyaösszevonós szolgáltatásnak.

Átteszem ide-oda a vásárlásokat de könnyű belátni, hogy ha nem fizetnék megfelelő mennyiségben akkor nagyot trükközni nem lehetne... A másik oldalról meg az Ersténél is vannak ugyanilyenek vagy még rosszabbak. Pl. visszatérítést arra adnak ami le van könyvelve de az ÁSZF-ben egy szó sincs arról mikor könyvelnek egy tranzit. Ez pl. sokkal inkább visszaéléses szürke zóna mint a GBIT használat.De most kifejtem - amit már ezerszer - hogy miért gond a használat:

1. Revolut feltöltés: már írták előttem. Én sem töltök oda több pénzt. Direktben kártyáról és saját számláról fizetni vagy a Revolutnak odaadni a pénzt az két elég különböző dolog....

2. És hogy miért akarok Curve-öt használni:

a. Gpay:

- Az Erste app elég szar.

- Nem látom egyben a költést ha külön fizetek minden kártyámmal.

- Gpay-t nem enged az Erste.

- Fizikai kártyával nem akarok fizetni mert 17x több dolgot kell megfogni az "érintésmentes" fizetés közben világjárvány közepén.

b. GBIT: Lásd fentebb, baromi kényelmes.

c. Nem hordani több kártyát és nem menet közben kitalálni mit mivel fizetek.De ha a fentit nem érted - pedig elég egyértelmű, az előnyök része és az is, hogy melyik oldal definit és melyik próbálja elkenni - akkor is van a jelenlegi helyzetre még két tök egyértelmű indok a fentiektől függetlenül:

1. Az Erste hazudik. Ma fizettem 4db netes vásárlásért az Erste hitelkártyámmal direktben, egyszer kért azonosítást. Ehhez képest az az Erste fő közleménye, hogy MINDEN netes vásárlás 2FA köteles. Ezt küldi szarul a Curve és ők bizony ilyet nem engedélyeznek...

2. Ha ezt a tiltást egyértelműen leírják és IDŐBEN, akkor is máshogy néz ki a történet. Nincs 1.5 hónapnyi tranzakcióm amit csak azért nem tudok átrakni Erste kártyára mert utólag találták ki ezt az egészet. Ha előre szólnak akkor használhattam volna az Erstés kártyát is. Én annak tudatában fizettem Curve-el, hogy pár hét múlva nem fognak egy működő szolgáltatást ellehetetleníteni.

Szóval jelen esetben az időzítés is gond. Utólag nem tudok ahhoz igazodni amit ha előre tudok akkor még lehetett volna másképp kezelni.szerk: A fentiek alapján elég egyszerű a "jogi fogás" is. Amit eddig kommunikáltak az szimplán nem igaz. Tehát más választ kéne adniuk miért utasítódik el 2FA nélkül egy Curve-ös netes terhelés, ha egy másik netes terhelés átmegy anélkül is.

Nyilván más különbség is van kettő között akkor mert amit ők írnak abban nincs.

A bónusz kérdés pedig a módosítások jelzésének ideje. -

sb

veterán

válasz

Oliverda

#7899

üzenetére

@pictigjis, Oliverda

Ti eléggé követitek az eseményeket, hol tart most a dolog?

Nem tudtok róla, valaki kapott már egzakt választ arra a kérdésre az Erstétől, hogy miért megy X megoldással az online fizetés 2FA nélkül ami a Curve-el nem megy?Mert az eredeti válaszuk ugye nem erről szólt, hanem arról, hogy minden esetben kell a 2FA és ehhez a Curve szarul küldi a tranzit. De tudjuk - tényszerűen - hogy nem ez a helyzet, máshol engedi anélkül is az Erstés online fizetést a bank. Tehát a fenti kérdésre továbbra is választ kéne adniuk.

@Oliverda

A Curve mivel készül, megoldják a tranzakció Erste által elvárt "helyes" megjelölését? (Merthogy a Curve is megy ugye más kártyákkal/regisztrációkor 2FA-val is).Köszi!

-

sb

veterán

Bocs, valóban félrenéztem. Nem Erstés kártyával töltöttem fel. Gránit volt, ott nem kért semmilyen azonosítást.

@Oliverda

Gyanítom, az Apple Pay/Google Pay-féle tokenizációra gondolt, ami viszont nem alkalmas a Curve-höz hasonló összetettebb szolgáltatások üzemeltetéséhez.Csak az tök más. Ott nincs 2. valódi kártya a képletben. Itt meg két tök különálló kártya létezik és abból az egyikkel történik meg a tranzakció a másiknak köze sincs hozzá ott helyben.

Ez a kulcs, szerintem ebből jól látható, hogy nem tud máshogy működni, hacsak nem változott meg minden terminál működése időközben. -

sb

veterán

válasz

ottalai

#7800

üzenetére

ottalai

#7800

üzenetére

Ez nem tud így működni fizikailag sem.

Amit írsz hogyan lenne kivitelezhető?1. Van két kártyám: X kártyaszámmal egy Curve-ös és mögötte Y kártyaszámmal egy másik banké. Akár két eltérő kibocsátású kártya is lehet.

2. Ezekkel a zsebemben ott állok egy bolti fizikai terminálnál. Előveszem a Curve kártyát, a másika a zsebemben marad.

Lehúzom a terminálon az X kártyaszámú Curve kártyát, beütöm a saját PIN-jét.

Innentől hogyan juttatna el tök más (mögöttes) kártyaadatot a Curve a terminálra? Az a terminál tök ugyanazt fogja csinálni amit eddig is csinált pár évtized óta: kommunikációt indít és arról a kártyáról fog terhelést kezdeményezni az adott szolgáltatóval. Innentől nincs kártyacsere, más adatokkal való tr indítás, stb... egy ez tr a terminálról beolvasott adatokkal.Amit írsz - hogy ez az alap kártyafizetési folyamat más - valamilyen továbbított adatos - lenne Curve esetén azt jelentené, hogy a kártyaszolgáltatók készítettek egy új fizetési folyamatot a Curve-nek külön.

Összefoglalva: Csak úgy működhet - ez a transzparens, régóta működő kártyás fizetési eljárás - hogy X Curve kártyán indul az elszámolás az adott kártyaszolgáltatóval mögötte. És minden más egy extra/új tranzakció a háttérben amit a Curve később/előtte/közben indít online fizetés formájában.

Nem működhet másképp. Az amin gondolkodsz, hogy A vagy B módszer szerint működhet-e gyakorlatilag azt jelenti, hogy egy valós és egy nemlétező workflow között mérlegelsz.

Ez alapján soha nem működhetett volna a Curve. De eddig ment...Innentől meg szőrszálhasogatás, hogy akkor van-e ott pénzem, vezet-e számlát, egyéni-e a számlavezetés, stb... Paypal-on, Revoluton is kb ez történik, azt lehet számolgatni hol hány másodpercet tölt el a pénzed. Ez viszont elég gyenge érv lenne...

Egyébként az Erste egyértelműen leírta valamelyik állásfoglalásában, hogy minden online tranzakcióra 2FA-t kell alkalmazniuk. És a gond az, hogy a Curve máshogy flageli meg ezeket a tr-eket.

Fentebb kérdeztem, nem jött válasz, de emlékeim szerint paypalre és simple-re is azt írták, hogy átmegy 2FA nélkül a tranzakció. Most kipróbáltam és Revolut feltöltés is megy bármiféle azonosítás nélkül (ezt is írta más is korábban). Tehát ez is elég necces magyarázat volt eddig is. A fentiek alapján pedig tök mindegy ki mivel van mögötte, ez Erste oldalról egy ugyanolyan online tranzakció bármelyik szolgáltató is indította.

És az is biztos, hogy egyéni whitelist-nek is lennie kéne de ez már csak hab a tortán. -

sb

veterán

válasz

pictigjis

#7777

üzenetére

Köszi a válaszokat.

Igen, olvastam én is csak már annyi helyen és annyifélét, hogy keverem a dolgokat.Én is kérni fogom.

1. Plusz megkérdezem őket mit javasolnak, hogyan használjak bizonyos szolgáltatásokat amik most nem mennek, korábban mentek...és más, tök hasonlóak most is ugyanúgy mennek.

2. Ha ők eldöntötték egy személyben mit lehet és mit nem annak mi az alapja. Arról még sehol nem volt info, hogy mik a whitelist feltételei.

3. Ha nem publikus akkor újra nehéz kérdés, hogy mi alapján tudja az ügyfél mit fog tudni használni és mit nem. Transzparencia híján bármilyen döntés lehet tök önkényes.

4. És itt érünk el az egyéni whitelist-ig.

(Bónusz kérdés: 5. Erről mikor és milyen értesítést küldtek.)Én legalábbis erre hegyezném ki, nem annyira arra, hogy kell a 2FA és a Curve jól küldi-e a tranzakciókat.

Ha van jelenleg is olyan szolgáltató aki online fizetésnél akinél nem kell 2FA akkor kár erre fókuszálni. Szerintem ez a könnyebben fogható vége.

Bár ez is megérne egy misét,hogy a többi bank miért fogadja el, talán ők hajlandóak jogsértően működni? -

sb

veterán

Én szinte 1 éve csak ezt használom, eleinte fizikai kártyával, már lassan 1 éve gpay-el.

Voltak nekem is random elutasítások, de marginális ahhoz képest, kb csak ezt használom.Most decemberben, amikor sokasodtak a problémák akkor volt nekem is több elutasításom zsinórban UK bin-es kártyával is, de fentebb írtam a történetüket. Ott sem volt egyértelmű, hogy Curve hiba lehetett mert az egyik boltban elutasított 3x egymás után, normál (Gránit) kártyával utána simán ment a fizetés, de fél óra múlva másik boltban simán ment a gpay-curve kombó. Sőt, feleségem kártyájával is ment, mindkettő fel van regisztrálva gpay alá nálam.

Aztán más alkalommal ugyanez zajlott le, olyan mintha boltfüggő lett volna hol oké és hol nem. -

sb

veterán

válasz

Somatom

#7710

üzenetére

Nem foglalkoztam vele mert nem igazán érdekelt, de ránézésre feleségem kártyáján szinte biztosan elcseszték a cashback időintervallumot.

Kb. 1 hónappal az aktiválás (boltok kiválasztása) után jött a mail, hogy véget ért az időszak. De ha a számlanyitáshoz/kártya megérkezéséhez nézem akkor sem volt köze a 3 hónaphoz.

Szerintem vannak bugok... -

sb

veterán

válasz

viktorhu

#7688

üzenetére

viktorhu

#7688

üzenetére

Nem látom a különbséget:

- Ha fizikai kártyával fizetek akár akkor is feldobhatja az authentikációt mobilon, hiszen mögötte online ez elintézhető. Egy Erste netbank belépés is hasonlóan működik telefonos authentikációval.

- Ha mobilról fizetsz akkor eleve nincs fizikai kártya sem és ott a kezedben az authentikációs eszköz. De épp ebből látszik, hogy irreleváns igazából van-e fizikai kártya.Paypalnál pedig azt írták fentebb, hogy fizetésnél nincs újabb authentikáció, elég a regisztrációkori. Erre írtam egyébként, hogy ha ez megy akkor itt is mennie kéne. Ha mégis van az nyilván más eset, de akkor meg lásd fentebb...

-

sb

veterán

válasz

pictigjis

#7667

üzenetére

@viktorhu

A paypalnál azért nincs gond, mert Magyarországon nincs paypal kártya, nem tudsz az aldiban fizetni vele, csak online.Ez nem lehet feltétel. Attól, hogy nincs fizikai kártya az online vásárlás tök ugyanazt a kockázatot képviseli. Ilyen szempontból nincs értelme megkülönböztetésnek.

@pictigjis

vagy azt várná, hogy a curve a tranzakció kódjában azt jelezze, hogy ez hitelesített tranzakció. egy kicsit mind a két oldal sáros, csak másképp: az erste izomból szívózik, a curve meg ugyanúgy reagál egy problémára, ahogy szokott: sehogy

A hosszú távú megoldás semmiképpen sem ez. Ezek ugye fizikai vásárlások online fizetéssel. Ahogy fentebb szó volt róla ugynaúgy mint a Paypal vagy Gpay. Ezeknél életszerűtlen, hogy 2. faktor legyen, épp az a lényegük, hogy egyszerű/érintésmentes fizetések. A lényegüket vesztik el.

Szóval a megoldás mindenképp a whitelist. Curve oldalról is ez lenne a jó hozzállás. Nem szabadkozni és megoldani a hibát - ami lehet, hogy nem is létező hiba csak egy nem kellően specifikált flag Erste általi direkt félreértelmezése.

A Curve kezdeményezi a whitelist-re kerülést, nyilván van mögöttük felügyelet, stb... így egyértelmű állásfoglalás kellene ez Erste részéről, hogy k*pják be ők és a userek is.Ill. lehet, hogy 2 faktorosnál tévedek: ha telefonnal fizetünk és egy biometrikus feloldás előzi meg az nem értem miért nem elég. Így a Curve megoldotta a hitelesítést, az Erste már bele se szóljon mögötte... a lényeg, hogy a fenti fizikai vs online ill. a két szolgáltatón keresztüli fizetés mindenképp egy ilyen extra helyzetet teremt amit fel kéne oldani a klasszikus fizetések mellett.

B. verzió: Nem világos felhasználóként miért nem lehet ezt befolyásolni. Megadom hol szeretnék és hol nem. -

sb

veterán

válasz

Somatom

#7651

üzenetére

Szerintem egyik sem. Vélhetően ennyire nem definit a szabályozás: a leírás alapján vmi flaget néznek kb. ami alapján nem hitelesítettnek minősítik a vásárlást és visszadobják. Míg mások ugyanerre feldobják a hitelesítést és meg van oldva.

Valamint ott van még az a lehetőség is, hogy whitelist-en van a szolgáltató így eleve el sem várt az extra hitelesítés/beállított flag.

Ezek eldöntendő kérdéseknek látszanak amire ők most negatív irányba döntöttek és keresztbe tettek.Én használtam hitelkártya kimaxolásra a back in time-ot, de alapvetően kb minden hónapban megvan a kellő vásárlásom, szóval sok csoda vagy trükk nem volt benne. Ezt kb. ugyanígy hozhattam volna GBIT "csalás" nélkül is... annyival volt így egyszerűbb, hogy nem kellett erre figyelnem és szarakodnom. (Plusz gpay-el fizethettem, nem kellett vírus mellett kotorásznom 6 kártya után a tárcámban, egy helyen voltak a költések, stb, stb... ilyen feature-öket is elvesznek most)

És ezzel van gondjuk amúgy szvsz - pl. az "ügyeskedés" esetén. Valaki írta a Curve fórumban is, hogy ő jó ügyfél, mindig visszafizette a tartozást. Épp ez a gond, hitelkártyánál nyilván az a biznisz, ha nem fér bele a havi keretbe/átlógsz, stb... így a visszatérítés egy részéről lecsúszol. Majd elfelejted visszafizetni és kegyeg a kamat.

Minden más esetben nettó ráfizetés nekik az egész, nem nehéz belátni, hogy egy hitelkártya erre épül. Mindig is így volt. A kamaton keresnek, ha van bónusz abból meg minél kevesebb a jó.Az a vicc amúgy, hogy ha szőrszálhasogatunk akkor őket is elő lehetne venni, mert pl. a visszatérítésre azt írják az ÁSZF-ben, hogy a lekönyvelt tranzakciók számítanak. Az viszont sehol nincs leírva, hogy hány nap a könyvelési átfutás. Van amikor 2 van, hogy több nap. Volt, hogy 1 nappal átcsúsztam köv. hónapra így 0 jóváírást kaptam az adott hónapban de ezt nem látod. Akkor van lekönyvelve amikor megjelenik így náluk és annyi.

Ez egy (volt) GVH-nál azért erősen támadható lenne mikor létezik egy feltétel ami rajtuk múlik és nem definit.

Meg pl. kerekíteni sem tudnak. Lehet, hogy ha zárom a számlát akkor megkérem őket, hogy számolják össze 1 évnyi tranzakció után azt a kb. 30-40Ft-ot amivel elszámolták magukat és legyenek kedvesek átutalni.A fenti cikkben olvasható volt, hogy jelezték a gondokat előre a Curve kártyával kapcsolatban.

Ez mikor/hol jelent meg? Nálam emlékeim szerint csak a netbankba belépve ugrott fel. Azt meg ugye akkor látom amikor belépek... utólag.

Nekem most pl. van 1 havi Curve költésem amit ha tudok előre, hogy nem fog menni a hó végi kényelmes GBIT átpakolás akkor simán használom a hitelkártyát direktben. És ehhez csak valóban előre kellett volna szólniuk. -

sb

veterán

-

sb

veterán

válasz

Oliverda

#7633

üzenetére

A decline-os sztorit én nem teljesen értem. Nekem UK bin-es a kártyán, de december-január folyamán volt random visszautasításom nekem is, így nekem soha nem kártyafüggőnek tűnt a dolog hanem vmi más problémát sejtettem a háttérben.

Konkrétan úgy voltak decline-ok, hogy X boltban 3x visszadobta a kártyát 1 percen belül. Ugyanazzal a mögöttes kártyával 4. alkalomra simán ment a fizetés. 20 perc múlva Y boltban pedig ugyanazzal a Curve-mögöttes kártya kombóval simán ment a fizetés.

Aztán 1-2 hét múlva ugyanez a kör: 2-3 bolt és egyikben megy, másikban nem, kb. 0.5-1 órás különbségekkel.

szerk: Ja és mindez gpay-el történt.

-

sb

veterán

Sziasztok!

Én is belefutottam 3 napja az Erstés problémába amikor a Max-ra próbáltam GBIT-tel áttenni a korábbi fizetéseket. Végigolvastam a topicot és a Curve-ös magyar fórumot is.

Két irány körvonalazódott az ott írtak alapján:1. A többi magyar bankkal-kártyával továbbra is megy a Curve, míg Erstével nem dobja fel a hitelesítést - ha jól értem már kártyaregisztrációnál sem. Nyilván ezzel nehéz érvelni, de azért érdekes lenne erre is így választ kicsikarni, mert az Erste egyértelműen arra hivatkozik, hogy a Curve nem kér hitelesítést és ő jogszerűen így nem engedélyezheti a tranzakciót. Vajon akkora többi bank nem jár el jogszerűen?

2. Paypal-ra azt írták páran, hogy megy az Erstés kártya külön jóváhagyás nélkül. Ha ez így van akkor egyértelműbb ellenpélda. Ez is netes tranzakció ami az Erste válasza alapján semmiképpen nem engedélyezhető jóváhagyás nélkül. (Ha jóváhagyat akkor az más sajnos, ha jól értem Revolutnál feldobja rendesen.)

Ezekkel próbálkozott már valaki eldöntendő kérdésként náluk?

-

sb

veterán

Beutaltam Transferwise-ra. Probléma megoldva.

Nekem is megfordult a fejemben, de utalnom kellett volna amit Revolutról nem tudok, nekem csak az van.

Plusz az is eszembe jutott, hogy az 5-10k-s Revolut feltöltéseim/költéseim mellé ha most átutalok 400k-t akkor nem egy laza zárolásra futok-e rá gyanús tranzakció miatt.Kérdés, hogy akarok-e állandóan korrigálni... vagy legalábbis a kelleténél többször.

De erre írtam, hogy ilyen sikertelen fizetés + dupla terhelés sem volt több mint máshol.

1-2x volt ilyenem egy év alatt Curve-nél... és a Gránitnál is.Tehát nem hiszem, hogy akár egyedi lenne, hogy a Curve szarabb mint más bank... akár, hogy egyébként is sűrűn lenne ilyen probléma.

Az meg csak hab a tortán, hogy a csekély esetszám mellé automatikusan és azonnal jött is a korrekció nálam. Nem kellett se ügyfélszolgálattal hadakoznom, sem cetliket bemutatnom.

A legdurvább esetem pl. Gránit kártyával és OTP-s terminállal volt, utóbbi hibájából. Valami gond volt a kommunikációval a boltban, nem tudta levonni a kártyáról az összeget.

Eladó mondja, hogy ilyenkor ki kel várni a timeout-ot, ne reseteljünk, mert szar lesz. Ott ültem 10 percet. Utána még 10-et mert próbálkozott, resetelt, újra rányomott, OTP-s kártyás ügyfélszolgálatot hívott. Végül sikerült.A móka végén 2 napig semmi nem történt majd a 3. napon 23:58-kor hívnak a Gránit Banktól, hogy letiltják a kártyámat mert gyanús terhelések futnak be. A kivonatról utána látszott, hogy az OTP-s kártyás fizetést próbálták meg tévesen, másodszorra levonni. (a limit megfogta őket mert nagyobb összeg volt) Kb. 20-25x egymás után 2 perc alatt.

Ez kicsit durvább mint bármelyik Curve-ös esetem az összesen kettőből. -

sb

veterán

Ahogy írták ez bármilyen banknál előfordulhat.

Nálam most a Gránit nem megy kb. 3 napja normálisan, nem tudok utalni, kb. semmit.

Sokkal inkább gáz mint valami dupla terhelés amit lehet korrigálni.Nálam egyébként ilyen fals terheléses eset előfordult 1-2x Curve-vel és Gránit bankkártyával is. Fizettem a boltban, kijött az elutasító cetli miközben az Curve/Gránit app-ban azonnal láttam a terhelést.

Próbáltam a pénztárban egyeztetni, hogy sikeres terhelést látok de ott nyilván nem tudtak ezzel mit kezdeni. Széttárták a karjukat, hogy a terminál szerint sikertelen: fizessem ki újra.

Kifizettem, másodszorra sikeres volt, a dupla terhelés azonnal látszott.Ennek ellenére mire oda jutottam 0.5-1 óra múlva, hogy felvessem a problémát már rég rendezve volt kérés nélkül.

Curve-től anno jött még pár refund üzenet tavaly más esetekben is. Volt ami duplán terhelődött de a fenti látványos jel nélkül, nem is tudtam róla. Nemrég végignéztem a régi kivonatokat, minden a helyén van ott is.

Szóval nem olyan szörnyű a helyzet. -

sb

veterán

válasz

pictigjis

#5506

üzenetére

Közben válaszolt a support.

Ők is azt írták, hogy régin nem tudnak módosítani.

Arra nem érkezett válasz (előre ezt kérdeztem pedig sejtetve, hogy nem a múltban akarok turkálni!), hogy ha GBIT-tel átrakom és egy tök új terhelés keletkezik akkor vajon mi a f*szért nem lehet megcsinálni.Ha technikailag nézem akkor volt:

1. 1db jó MCC-s terhelés a Curve Card-ról (Wirecard) - ezt elhiszem, hogy nem lehet már módosítani, nem is értelmezhető a kérdés.

2. 1db terhelés az X mögöttes kártyámról rossz MCC kóddal. Ezt ők cseszték el. De itt sem értelmezhető a kérdés, hiszen már rég megtörtént...Eddig a múlt. És a jövő:

3. Viszont nem is érdekes az X kártyás tranzakció, hiszen ez a terhelés lenne visszaállítva GBIT-tel.

4. És most jönne 1db új terhelés az Y kártyámról a GBIT után. Semmi elvi akadályát nem látom, hogy jó MCC-t kapjon pl. jövő hét kedden. Csak technikai/hozzáállásbelit.De a többi válaszuk is ugyanez a szint. Most elég pipa lettem.

- Van kb. 300-350k régi tranzim amit eleve úgy vettem fel, hogy később GBIT-tel átrakom a hitelkártyára. Ezek mentek a kukába.

- Utána elkezdtem emiatt a hitelkártyát használni a Curve kártya mögött amíg a GBIT szar.

Ezek a rossz MCC miatt mentek/mennek a kukába, kb. 200k.

- Mióta van GBIT újra az új tr-eket legalább még át lehetne rakni és menthetőek lennének... de a fentiek miatt ezek is kuka.

Nyilván ha szólnak az egész problémakörről, vagy kint van az a rohadt MCC amit mindenáron próbálnak visszatartani, akkor az egész Curve kártyát hagyom és vásároltam volna direktben a hitelkártyával.Ezt mind leírtam nekik, egyértelműen vagy olyan hiba ami az övék: Technikai amit nem tudnak megoldani, technikai amit nem akarnak megoldani... illetve kommunikációs: ha szólnak az MCC-ről időben akkor is előrébb vagyok.

Válasz ezekre is annyi jött, hogy arról ők nem tehetnek, nem tudják megoldani és egyébként naaaaaagyon sajnálják.

Még megkérdezem ezek után mi alapján használjam a szolgáltatásukat tovább (ingyen), hiszen bármikor lehet szar és semmi nem biztosítja, hogy nem lesz belőle károm. Jobban járok ha hordom a hitelkártyám...

Ill. mi alapján forduljon meg a fejemben ezek után, hogy fizessek is ezért a bármikor nem szolgáltatásért. -

sb

veterán

válasz

Oliverda

#5509

üzenetére

Aha, azt tudom, de sajnos most nekem nem elég.

Az a gond, hogy nincs túl sok tranzakcióm ebből az időszakból.

Két Ikeás fizetés (ezeket tenném át élesben, ehhez kéne a korrekt kód) de ezen nem látszik, mert nincs külön "bútorbolt" kategória az ikonok között egyik appban sem. Mindkét helyen sima vásárlásként jelenik meg.

Ill. van még egyéb általános vásárlásom (az ugyanez) és egy kajarendelés, az meg érdekes módon Curve alatt is jónak tűnik, kés-villa van mellette. Így ebből sem derülne ki változik-e a kód.

Pedig tuti a rossz MCC-s időszakból való. Kb. ugyanaz a dátuma mint az Ikeásoknak. -

sb

veterán

válasz

pictigjis

#5493

üzenetére

Én átléptem volna a 10000 fontos vásárlási limitet így én is kértem a limitnövelést.

Nálam így nézett ki:

Az első válaszukban megemelték a duplájára. És bár említve volt a levélben a személyi/szelfi de csak vmi második körös verifikációhoz opcionálisan. Így nem küldtem semmit.

Ettől függetlenül a vásárlási limitem emelkedett, a kp felvétel viszont maradt az eredeti. -

sb

veterán

Ez inkább nekem szól szerintem mert én tettem különbséget.

Az alapvető: az egyik esetben a számlatulajdonos ad engedélyt.

A cvc+2FA, stb... más ember általi használatánál pedig feltételeztük, hogy azért tudja mert a tulajdonos odaadta neki... de miért feltételeznénk? Pont ugyanez történik, ha ellopták a kódot, telefont, stb...Szerintem elég nagy a különbség elvben. De erre mondtam, hogy vannak technológiák ahol a kettőt már össze lehet mosni. Önmagában az adott eljárás biztosíthatná társkártyán meg személyes megjelenésen egyebeken felül az egyértelmű tulajdonosi engedélyezést.

-

sb

veterán

válasz

pictigjis

#5384

üzenetére

Ettől függetlenül más számlájáról költeni még mindig szebb ha külön/hivatalosabb engedélyezés van, mint egy kód megosztása.

De az is igaz, hogy ezek is változnak a 2FA-val... amit én írtam, hogy legyen virtuális a társkártya, nyilván az is gyengébb mint a fizikai kártya legyártatása. De efelé megyünk, valóban. Lehetne ennek mintájára bank által kiadott egyedi kulcsokkal is operálni pl. a CVC helyett.

-

sb

veterán

válasz

pictigjis

#5382

üzenetére

Limittel nem volt gond.

Én csak infóként írtam, hogy nálam nem ment. Egyébiránt én így tartom helyesnek - még ha nem is praktikus - hogy más személy bankkártyája ne legyen regisztrálható.

Erre a társkártyát találták ki ami minden esetben a tulajdonos jóváhagyásával kerül előállításra. Az más kérdés, hogy ez így macerás és költséges is. Ha elterjedtebb lenne a virtuális kártyázás akkor lehetne ennél a formulánál maradni.

-

sb

veterán

válasz

pictigjis

#5379

üzenetére

Nekem nem sikerült feleségem kártyáját és az enyémet átregisztrálni a két Curve alá.

Az enyém az övé alá nem ment be, akkor a duplikációra gondoltam mivel az enyém alatt is be van regisztrálva.Viszont az ő Erste virtuális kártyáját sem engedte nálam, pedig annál az lett volna az egyetlen regisztráció.

Próbáltam kb. 1 éve és most is amikor láttam a topicban, hogy van akinek még/már sikerült.

Lehet, hogy több helyen cseréled, de így csak ezt az egy kártyát legalább.

Lehet, hogy több helyen cseréled, de így csak ezt az egy kártyát legalább.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

Mielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- GL.iNet Flint 2 (GL-MT6000) router

- One otthoni szolgáltatások (TV, internet, telefon)

- PlayStation 5

- Motorolaj, hajtóműolaj, hűtőfolyadék, adalékok és szűrők topikja

- Apple asztali gépek

- urandom0: Száműztem az AI-t az életemből

- Kertészet, mezőgazdaság topik

- Milyen processzort vegyek?

- Real Racing 3 - Freemium csoda

- Call of Duty: Modern Warfare III (2023)

- További aktív témák...

- Apple iPhone 15 Pro 128 GB 1 év Garancia Beszámítás Házhozszállítás

- ÁRGARANCIA! Épített KomPhone Ultra 7 265KF 32/64GB RAM RX 9070 16GB GAMER PC termékbeszámítással

- Sandisk Extreme Portable SSD 2TB!

- 35" ASUS ROG Swift PG35VQ curved GAMER monitor

- HIBÁTLAN iPhone 13 128GB Midnight-1 ÉV GARANCIA - Kártyafüggetlen, MS4219,100% Akksi

Állásajánlatok

Cég: BroadBit Hungary Kft.

Város: Budakeszi

Cég: ATW Internet Kft.

Város: Budapest