-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

j0k3r!

senior tag

Pénzügyi alapismeretekhez esetleg tudtok ajánlani könyvet/online kurzust/stb.-t? (valami komolyabbat és mélyebbet, mint a kiszamolo akadémia) Nem gond, ha angol, bár az alapismeretekhez inkább magyart preferálnék.

Köszi!

some men just wanna watch the world burn...

-

be1a

csendes újonc

Sziasztok!

Tegyük fel, hogy eddig nem állt rendelkezésemre nagyobb összegű pénz, de most igen, ezért van pl 1m Ft-om.

Ha ezt szeretném viszonylag rövid időre lekötni (kb fél év, de valószínűleg <1 év, mert majd kelleni fog akkor egy nagy része) akkor a leglogikusabb választásnak a féléves állampapír tűnik.Ehhez nem kell mást tennem, mint:

- besétálni az állkincstárba számlát nyitni (ez ingyen van)

- webkincstárban veszek féléves állampapírt a bankkártyámmal (ez ugye ingyen van?)

- fél év után visszautalják a kamattal megnövelt pénzemet a bankszámlámra, ha oda szeretném (ez ingyen van??? ennek a költségét sehol se találtam meg eddig)(+ ha nem a kibocsájtás elején veszem, akkor megveszem a kibocsájtástól számítva kamattal növelt értéken aztán a fennmaradó kamatot megkapom - ez a félévesnél is így van ugye?)

A kérdésem, hogy ingyenes-e a vásárlás bankkártyával illetve a kammattal növelt (-kamatadó) pénz visszautalása a végén? (És akkor így olcsóbb, mintha a bankomnál nyitnék értékpapírszámlát, aminek van kőcsége!)

Valamint hogy van-e valahol súlyos hiba a gondolatmenetben?

Valamint hogy megéri-e egyáltalán néhány millió forintnál ez a befektetési mód, vagy van valami jobb, ami kockázatmentes? (Nem érzem jónak, hogy a bankszámlán inflálom addig, amikor majd kelleni fog

)

)Köszönöm, ha valaki segít, próbáltam/próbálom képezni magam pénzügyileg (is), csak a gyakorlati megvalósulást még sosem próbáltam.

PÍSZ

-

vnorbi

aktív tag

A gondolatmenet rendben van.

A netes kártyás vásárlás a kincstárnál ingyenes, és a visszautalás a bankodba is, ha előtte nyilatkozol róla, hogy a cél számla a sajátod, és nem valaki másé (ez egy kattintás az online felületen).

Az üzletszabályzatot itt találod, a 2. számú függelékben vannak a díjtételeket.

A féléves papíron jegyzéskor nincs felhalmozott kamat, mindig névértéket fizetsz be, nem többet. Ez egyébként a hónap végén megszűnik, júniustól már nem lehet jegyezni új sorozatot. Talán érdemes kivárnod ezt az egy hónapot az új papírra, mert az eddigi ígéretek szerint 1 százalékkal magasabb kamatot ad, mint a mostani féléves és nem lesz rajta kamatadó sem.

Elvileg az is heti jegyzésű lesz, azaz ott sem lesz felhalmozott kamat, hanem névértéken lehet rá befizetni a jegyzés hetében.

[ Szerkesztve ]

-

Kobe

veterán

Apa kezdodik

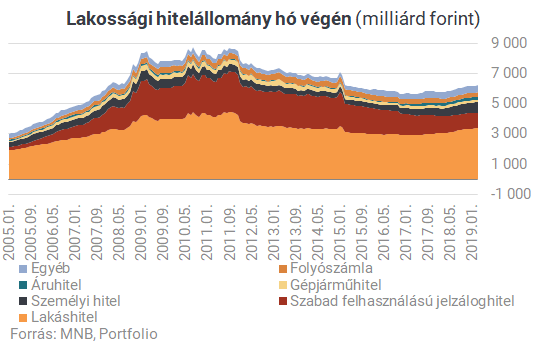

Jo kis 8-24%-os szemelyi kolcson, az kell a nepnek majd havi 50mrdert

A legdurvabb, hogy az ossz 1700 mrd kolcsonbol kb 900mrd a szemelyi kolcson

Kontextusban: az ello.... Ize, megmentett magannyugdij allomamy osszege 3e mrd korul volt, ez kb 4 millio ember 12 evi befizetese.... Ennek majdnem a harmadat sikerult 1 ev alatt rabszolga hitelben felvenni.

Ugyes, mo dhatni unortodoxan magyarosch.

Varom a kovetkezo tuntetest a megmentesukert[ Szerkesztve ]

-

#33606

Oppenheimer

veterán

Kobe

#33605

Oppenheimer

veterán

Kobe

#33605

-

#33607

Kobe

veterán

Oppenheimer

#33606

Kobe

veterán

válasz

Oppenheimer

#33606

üzenetére

Oppenheimer

#33606

üzenetére

Szerintem a fenntarthatatlan es a penzugyi dilettanizmus ket kulon fogalom

Attol, hogy egy dontes dilettans, meg lehet fenntarthato(a ket mutatott abrad pedig pont arra hivja fel a figyelmet, hogy mennyire is dilettans penzugyileg a magyar: ha ennyivel nott a latraszolo betet allomanya, minek halmozott magara 1000mrd szemelyi kolcsont? Nem lett volna ertelmesebb a likvid allomanybol kamatmentesen megvenni anyusnak a masodik/harmadik kocsit vagy a 8K lcdt?)

PS: asszony tavalyi evig bankban dolgozott. A 2008as valsagkarosultak (nemadjuka hazunkat vagy milyen mozgalom) meg tavaly / iden is rendszeresen jarnak megmozdulasokat tartani bankfiokokba (10 evvel a valsag fo mozzanatai utan, bakker.... Ennyi ido alatt azert el lehetett volna vegezni egy penzugy PHd-t is a tuntetgetes helyett

) -

Spet

addikt

Hát nem tudom, hol látsz, te ilyen számokat megjelenni a cikkben, de én sehol. (személyi kölcsönök %-s értékére gondolok)

Az, hogy ki mibe rángatja be magát, saját döntés. (nem te vállalsz értük kezességet, vagy igen?)

Sokan úgy gondolják pörög a piac, be akarnak szállni (pl. ingatlanvásárlás), nem akarnak kimaradni.

Az, hogy ez meddig lesz fenntartható, vagy befog-e jönni, majd az idő eldönti.

Eladó Seiko 7016-5000 Seiko Monaco

-

#33609

usid

újonc

Oppenheimer

#33606

usid

újonc

Oppenheimer

#33606

usid

újonc

válasz

Oppenheimer

#33606

üzenetére

Vélhetően a két grafikon között nincs érdemi átfedés. Nem azok vesznek hitelre, akik meg tudnák venni hitel nélkül is.

-

#33610

Oppenheimer

veterán

usid

#33609

Igen, ez igaz. De az allando vilagvege mantra nagyon unalmas es faraszto. Eleg szigoruak a hitelfelveteli kovetelenyek. Sokkal szigorubbak, mint peldaul a Cseheknel, de eleg valoszinu, hogy egesz europabana legszigorubb.

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

Kobe

veterán

"Lakáshitelből 76 milliárd forintot, személyi kölcsönből 49 milliárdot vettünk fel egy hónap alatt"

"Egy év alatt összesen közel 1715 milliárd forint hitelszerződést kötöttünk, ebből 882 milliárd forintot tettek ki a lakáshitelek"

Vagyis 8-900 mrd között van az ingatlanfedezet nélküli hitel állományának bővülése. Ebben benne van kb minden, de tök mindegy minek nevezed (áruhitel, személyi kölcsön, szabad felhasználású, gyorskölcsön, gépjármű lízing akármi), ugyanaz: 8-24% közötti rabiga.

gépjárműnél full ugyanez a szitu. Minden jöttment az új octaviaval furikázik, bár én azt vallom amelyik kocsi drágább mint 4-6 havi nettó jövedelme az embernek, az túl dága a pénztárcájának

Persze mindenki a maga felelősségére veszi fel, de amikor soktízezrével, százezrével esnek majd csapdába, akkor a mindenkori kormány fog mentőövet dobni -> ilyen értelemben, de én (is), és te (is) kezességet vállalsz értük, a közösbe befizetésekkel

Oppenheimer: a szigoritás gyakorlati oldalát is teszteld le egyszer a gyakorlatban

jelenleg annyi történik, hogy nagyon sok területen - főleg a családok éve meg hasonló zagyvaságok miatt - egy csomó kockázat, ami régen a kerbankoknál volt, kezd / fog átvándorolni a központi ktgvetés irányába, de amúgy a bankosok megint elővették a 2008as mentalitást és bemész egy sima lakcímegyeztetésre, már 8 féle hitellel kíálnánka emg ha tehetnék2 fénymásolás között

Lásd pl a júliusi 10millás hitel, ha életkor alapján stimmelsz, van egy átlag jövedelmed, onnantól kezdve kiszórnak majd neked is lóvét, úgyis állambácsi állja a cehet.[ Szerkesztve ]

-

#33612

Mercutio_

félisten

Oppenheimer

#33606

Mercutio_

félisten

Oppenheimer

#33606

Mercutio_

félisten

válasz

Oppenheimer

#33606

üzenetére

szvsz lényegtelen mennyi a betétállomány, jellemzően nem az a réteg veszi fel a szabad felhasználású-/személyi hiteleket, hanem akinek alig vagy semmi megtakarítása (se minimális pénzügyi ismerete, kellő iq-ja)

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

Spet

addikt

Egyenlőre az állam ezeknek a számoknak örül, hiszen azt mutatja van egy pénzügyi élénkülés, van kereslet a "jó forintra".

Persze, hogy mindenki új dolgokkal "menőzik". Alacsony a kamatláb. És ahogy Mercu is írta, nagy eséllyel azon személyek csinálják, ezt akinek nincs meg a kellő anyagi háttere, hogy ezt fenn is tartsa, ha szorul a hurok.

Eladó Seiko 7016-5000 Seiko Monaco

-

usid

újonc

válasz

Mercutio_

#33612

üzenetére

Mercutio_

#33612

üzenetére

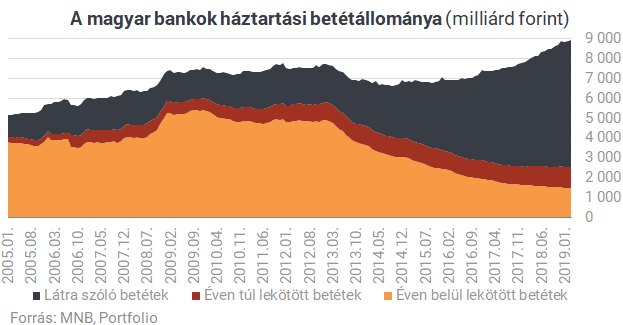

De a látraszóló pénz is érdekes, hogy akinek van pénze, az sem teszi semmibe. Mivel az állampapír ott van, mint lehetőség, ezért felteszem ez azért van, mert akinek van már elég pénze állampapírban, nem akarja az egészet abba tenni (nem teszünk minden tojást egy kosárba, ugye), annak ott a dilemma, hogy mi másba tegye.

-

Madwe

nagyúr

Én ebből a nagyon megnövő látra szóló betétből azt olvasom ki, hogy a piac hasonlóan vélekedik mint én - alacsony mindenhol a várható hozam nagyon, de érik már egy nagy világ/magyar pénzügyi válság, amikor be lehet majd vásárolni akciós árakon s kell a likvid tőke

persze azért 1 év vagy rövidebb papirokba lehetne tenni, de ahhoz elég nagy összegekkel kell már játszani, hogy bármi értelme legyen az utalgatás stb díjak miatt...

persze azért 1 év vagy rövidebb papirokba lehetne tenni, de ahhoz elég nagy összegekkel kell már játszani, hogy bármi értelme legyen az utalgatás stb díjak miatt...[ Szerkesztve ]

-

#33616

Jim Tonic

nagyúr

Oppenheimer

#33610

Jim Tonic

nagyúr

Oppenheimer

#33610

Jim Tonic

nagyúr

válasz

Oppenheimer

#33610

üzenetére

Hol szigorúak a felvételi körülmények? Azért sulykolják rá úton-útfélen az emberre a hitelkártyákat ész nélkül. Úgy kell őket elzavarni a reptéren. Aztán az mindegy, használod-e, azonnal megjelenik a KHR-ben.

Persze a legtöbb magyar szépen el is úszik vele, mert leginkább azt hangsúlyozzák, hogy ingyen hitel, és milyen funky.Kobe: gépjárműnél full ugyanez a szitu. Minden jöttment az új octaviaval furikázik, bár én azt vallom amelyik kocsi drágább mint 4-6 havi nettó jövedelme az embernek, az túl dága a pénztárcájának.

Az én autóm nagyságrendileg kéthavi béremnek felel meg. Kb. ezt tartom egészségesnek, és abszurdnak tartom, hogy fele annyit kereső emberek 2x annyit költenek autóra.[ Szerkesztve ]

Alcohol & calculus don't mix. Never drink & derive.

-

#33617

Oppenheimer

veterán

Jim Tonic

#33616

-

#33618

Jim Tonic

nagyúr

Oppenheimer

#33617

Jim Tonic

nagyúr

válasz

Oppenheimer

#33617

üzenetére

A lakáshitelekre szigorúak a szabályok? Nem most jön/jött a törvény, hogy CSOK-os hitelre nem kell bírálat?

Alcohol & calculus don't mix. Never drink & derive.

-

#33619

Oppenheimer

veterán

Jim Tonic

#33618

válasz

Jim Tonic

#33618

üzenetére

Jim Tonic

#33618

üzenetére

Ezzel illene képben lenni, ha véleményt akarunk alkotni a lakossági hitelállomány minőségéről...

És jövőre tovább szigorodik. 400 helyett 500k lesz a határ a kicsit enyhébb feltételekhez.

[ Szerkesztve ]

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

#33620

Jim Tonic

nagyúr

Oppenheimer

#33619

Jim Tonic

nagyúr

válasz

Oppenheimer

#33619

üzenetére

Nekem ez minden, csak nem szigorú.

[ Szerkesztve ]

Alcohol & calculus don't mix. Never drink & derive.

-

Kobe

veterán

válasz

Jim Tonic

#33616

üzenetére

Kis erdekesseg a szigoru szabalyozasrol, valos megtortent eset, sajat magam lattam testkozelbol rokonsag leven: az egyik kerbanknak sikerult egy rokkantnyugdijasnak a kb kevesebb mint 30e huf/honap rokkantjaradekra majdnem 1millas hitelkartya keretet adni.

Kepzelhetitek a sztori kimenetelet.... Ennyit a hudekvaszigoru hazai szabalyozasrol

-

#33622

Oppenheimer

veterán

Jim Tonic

#33620

-

#33623

Jim Tonic

nagyúr

Oppenheimer

#33622

Jim Tonic

nagyúr

válasz

Oppenheimer

#33622

üzenetére

1.: Lehet.

2.: Az eredeti témában nem csak erről volt szó, sőt, a személyi hitelekről volt szó. Te szűkítetted le csak az értelmezést, egyoldalúan, amit ráadásul csak utólag jeleztél. Legyél egyértelmű, és akkor nem kell megmagyarázni semmit.[ Szerkesztve ]

Alcohol & calculus don't mix. Never drink & derive.

-

#33624

Oppenheimer

veterán

Jim Tonic

#33623

válasz

Jim Tonic

#33623

üzenetére

Hozzátettem utána, hogy nem a fogyasztási hitelek azok, amik miatt az embereket tömegesen kell majd "megmenteni". A jelzáloghiteleknek van ilyen kockázatuk. Pontosabban lenne, de az adósságfék szabályok ehhez túl szigorúak.

[ Szerkesztve ]

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

#33625

Jim Tonic

nagyúr

Oppenheimer

#33624

Jim Tonic

nagyúr

válasz

Oppenheimer

#33624

üzenetére

Majd meglátjuk. Kiderül, hány családban nem jön össze a 3 gyerek, aztán küld padlóra mindent. A program fut egy ideje, az építkezések is, csak a népesség csökken továbbra is.

Alcohol & calculus don't mix. Never drink & derive.

-

#33628

Kobe

veterán

Oppenheimer

#33624

Kobe

veterán

válasz

Oppenheimer

#33624

üzenetére

Adósságspirál fogalma mint olyan nem véletlenül létezik.

Itt-ott kicsit túlvállaltam magam a 0% kamat (20% kezelési költség) black friday ajánlatokkal, gyütt az új mosógép meg az ájfón a gyerek(ek)nek, hopp kicsit megszaladt az euró árfolyama a múlt havi külföldi rendelgetős hülyeségeknek, de nekem csak fix összegem van visszatőtteni a hitelkártyát, hát, azokat aztán hamar végrehajcsák, mit is tologassak?

aztán a sor végén marad a lakáshitel mert a moratórium meg egyebek miatt azt lehet a legtovább húzni, és hopp, így lesz / lehet, hogy egy sima áruhitelből beúsztatod a lakást házatPS: nem hiszem, hogy túl kiszínezett történet, 2008-ban is akik a tönk szélére jutottak, tetemes részük a halmozott hiteleknek köszönhették.....a lakás és egyéb hitelállomány meg újfent kezd szépen egyttmozogni.

Én sem azt mondom, hogy fenntarthatatlan a helyzet, de 2 dolog biztos belőle:

1, az emberek jórésze nem tanul semmit, semmiből

2, a hitel rövidtávon jó, de egy idő után kontraproduktív. Érdemes odafigyelni (MNB szinten), hogy hol van a rövid vízválasztó a kettő között.

Pl amikor nem tudsz újrabefektetni, vagy más javakat venni (kocsit cserélni, ingatlant felújítani, turisztikát pörgetni kicsit stb), mert a túlárazott lakásod irreálisan magas törlesztőjét fizeted még piaci lejtmenet idején is, na akkor eléggé kontraproduktív a 25-30 éves adósságszolgálat.... -

#33629

concret_hp

addikt

Kobe

#33611

concret_hp

addikt

Kobe

#33611

concret_hp

addikt

<<"Egy év alatt összesen közel 1715 milliárd forint hitelszerződést kötöttünk, ebből 882 milliárd forintot tettek ki a lakáshitelek"

Vagyis 8-900 mrd között van az ingatlanfedezet nélküli hitel állományának bővülése. >>

ez így mondjuk nem igaz, mert az első rész az újonan felvett hiteleket írja, nem a nettó hitelbővülést.

vagy fullba vagy sehogy :D

-

Dare2Live

nagyúr

2008ban a CHF volt a fő ok. Még ha lehetőségeik fele is volt a törlesztő, hirtelen törlesztő duplázodott aztán esély se volt fizetésre.

Más kérdés, hogy a végtörlesztés miatt "megint/ismét" a tücskök jártak jól.

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

ptya

tag

Sziasztok!

Felmerült bennem egy kérdés, és a magamnak alkotott válaszomat szeretném, ha valaki validálná

A KBC-nél vezetek értékpapír számlát, amit tavaly év végén kezdtem és rögtön toltam is rá egy TBSZ-t.

A befektetésem célja osztalékalapú befektetés amerikában (Falcon Method). Most eljött az idő, hogy jól adózzak is EHO-t és vettem észre azt, hogy hiába TBSZ, ugye nem EGT ország miatt így is fizetem a 15% adót, ami felett jön az EHO és idéntől a 19,5% szociális hozzájárulást kell majd.Ebből kifolyólag én úgy látom, hogy teljes mértékben fölösleges nekem TBSZ-be kötnöm a pénzem, mert:

- a kapott osztalékokat befagyasztom 5 évre

- kamatadót úgy sem spórolom meg, hisz levonják USA-ban előre

- EHO/szochozzájárulást így is úgy is fizetnem kellHa jól gondolom az egyetlen előnye az lehet a TBSZ-nek, ha:

- eladnám az értékpapírokat, spórolom az adót (ez viszont nem célom hosszú távon)

- védhet pár jövőbeni adózási változtatástól (reális dolog ez?)Ti mit gondoltok?

Azt esetleg még tudja valaki, hogy a szociális hozzájárulásban leírt limitet SZJA alapon kell nézni (feltételezem), vagy KATA-s jövedelem is játszik (jó lenne

? Erre gondolok: Az adót mindaddig meg kell fizetni, amíg a magánszemély jövedelme a minimálbér huszonnégyszeresét (149.000 Ft*24=3.576.000 Ft-ot) el nem éri. -

htomi85

tag

válasz

Dare2Live

#33631

üzenetére

Dare2Live

#33631

üzenetére

Az a gond, hogy a mi generációnknak mehatározó élménye volt a válság. Amiből két dolog jött:

- mindenki megtanulta hogy a hitel rossz. Pedig szükség van rá.

- sokan nem tudták megtapasztalni a kapitalizmus igazi arcát és hirtelen vágta őket arcon a QE hatása. Kipontozódtak. -

#33634

Oppenheimer

veterán

ptya

#33632

Szochot csak a szocho limitig kell fizetni osztalekjovedelem utan, ami azt jelenti, hogy gyakorlatilag nem kell. Meg ha siman szamlad van, akkor se. Igen, az arfolyamnyereseg utani adozast sporolhatod meg a TBSz szamlaval. Valaki javitson ki, ha tevedtem.

[ Szerkesztve ]

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

Fecogame

veterán

Ha ERSTE Netbank-on belül veszek többféle állampapírt, miért nem látom őket egyesével (melyik, mikor jár le, mi az azonosítója, mennyi pénzt tettem be, stb.), hanem csak egy teljes összeget, hogy összesen emnnyiért vásároltam?

Vagy csak én nézem rossz helyen?

Lassú a mobilinterneted? 4G/LTE antennák, közvetlenül raktárról ---> http://bit.ly/LTE_Antennak

-

-

#33638

Fecogame

veterán

temporello

#33637

Fecogame

veterán

válasz

temporello

#33637

üzenetére

temporello

#33637

üzenetére

A hétvégén. Rendben, akkor várok vele

Lassú a mobilinterneted? 4G/LTE antennák, közvetlenül raktárról ---> http://bit.ly/LTE_Antennak

-

Dare2Live

nagyúr

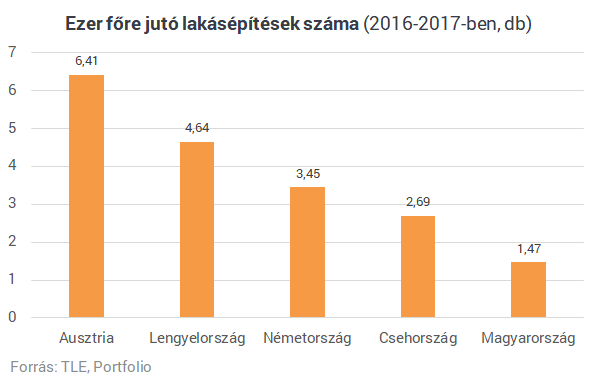

Még egy ábra a kereslet/kínálat, kínálat oldaláról.

Mondjuk engem tényleg az érdekelne, hogy az újépítésűeknél, hogy a fenében van az, hogy a lakások 98%át KPból finanszirozzák, nuku hitel.

Mert, hogy bérből, fizetésből élőknek 99%nak nem jön össze az tuti.

Mert, hogy bérből, fizetésből élőknek 99%nak nem jön össze az tuti.don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Dare2Live

nagyúr

válasz

htomi85

#33633

üzenetére

htomi85

#33633

üzenetére

Ez nem a "mi" generációnk. Az elöző generációnál detto meghatározó szentiment a hitel = bűn sz addig nyujtózkodj amíg a takaród ér...

Nem mellesleg ld elöző statisztikákat a fogyasztási, szabadfelhasználású hitelek nagyjára én se tudok mást mondani, mint, hogy "hitel = bűn, addig nyujtózkodju míg takaród ér...". Akinek nincs meg KPban ne vegyen fel hitelt mert új autó 5-10misiért, 300.000Ft+os telefon, ne menjen nyaralni 1misiért és "plazmatévé"...

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Madwe

nagyúr

válasz

Dare2Live

#33640

üzenetére

Szépen átvettük ezt is amerikától kicsibe, piac elkezdte egyre jobban nyomni a hitelt, szépen hozzászoktatva ember, kezdheti egy diákhitellel, majd évente kétévente hitelre vesz telefont, oh 0% thm-es tv 3-4 havi fizumért stb... még az autohitel is necces a legtöbb esetben, ritkán indokolt, lakhatással más a helyzet (bár mai áraknál hibának tartom szintén).

Szépen beleringatja magát az ember, hogy "ingyen" van a hitel, nem is rossz, csak pár %, simán tudja fizetni havonta stb. Valahogy a bajra soha senki nem készül, sose lesz válság, elszálló kamatlábak, leépítések stb... kedvencem mikor 20-30 évre vesznek fel lakáshitelt a határukon amit épp kitudnak fizetni, de milyen alacsony rá a kamat... ja, most, de az elmúlt 30 évben milyen kamatlábak voltak...Nem értem miért nincs rendes pénzügyi okítás iskolákban, ha már otthon sokat nem kap az ember jellemzően...

[ Szerkesztve ]

-

Kobe

veterán

Randomnal akarok nyitni egy szamlat, viszont nem talaltam arra vonatkozo infot, hogy naluk van e barmilyen minimalis ertekhatar, amit kotelezo elhelyezni nyitas utan, vagy vasarlaskor megutni

A havi megtakaritasokat diverzifikalnam tovabb es menne kb 1/3 pmap 1/3 nagyobb magyar reszvenyek, osztalekos etf ekbe 1/3 egyebbe (deviza, usd, manyup), igazabol havonta szeretnrk hozza rakosgatni olyan 100-150K koruli osszeget.... Erre alkalmas lehet? -

#33643

ptya

tag

Oppenheimer

#33634

ptya

tag

válasz

Oppenheimer

#33634

üzenetére

Köszi, akkor jól gondoltam úgy tűnik. Még várok picit, hogy ülepedjen a dolog, mielőtt felbontanám a tavalyi és az idei TBSZ-emet azért, meg megpróbálok utánajárni, hogy a szochos jövedelem limit érvényes-e egyéni vállalkozói jövedelemre is.

-

Dare2Live

nagyúr

Mondjuk pont az oktatásra felvett hitel lehet a legjobb befektetés. Persze nem akkor amikor egy festő jobban keres mint egy szakorvos. (szakorovos = 6+3+3év mindezt a legtanulosabb egyetemen (nem buli+tanulás az egyetem hanem tanulás+tanulás+tanulás)

Hitelre tippre 90% két fajta. Egyik felének a hitel az bűn. Másik felének meg hitelkártya és épp ami megtetszik megveszi.

Sajnos én is elég konzervatív vagyok, kis kockáztatás, de ha vmi fixen jó akkor mért ne? pl évek óta futott a WizzAir hitelkártya. Évi 150.000Ft ingyen repjegy+discount+biztosítás és mindezt ingyen. Most BB UPC van az 2% de kp. Wizz ugye értelmetlen lett. Az évek alatt rengeteg hitel = bűnt próbáltam rábeszélni a fenti két hitelkártáyra. Egyetlen esetben sikerült a feleségemet de nagyon kemény volt. Mindezt úgy, hogy feleségem közgázt végzett (5évest), x évig volt bankba szóval tud számolni, szerződést értelmezni. Pont ezért ment nála.

BB UPCt is mondtam itt nem volt sok sikerem. Most mondjuk már nem nyomom mert 3hete már nem lehet igényelni. Most lett vele fizetve önsegélyező 750. 2%a 15.000Ft. Ingyen. 6db LTP is azon megy. Átlag 90+% még ezeket a fix lehetőségeket se használja ki.

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Madwe

nagyúr

válasz

Dare2Live

#33644

üzenetére

Persze, egy szigorú magatartással ki lehet ezeket használni - csakhogy jellemzően valami 65-75% szokott végül mégis belecsúszni, amikor már nem tudja kipótolni s onnantól kezdve már nagyon nem megérős. Plusz egyfajta fals biztonságérzetet ad, hogy van hitelkeret, miközben bajban pont hogy a hitel lenne az utolsó amihez nyúlni kéne, egészségesebb lenne, ha megtakarítása lenne az embernek és abból fedezné. De pár havi megélhetési megtakarítás mellett és vasakarattal tudnak ezek működni, igen. De jellemzően nem ilyen emberek vágnak ezekbe bele - bár gyanítom itt a többség mégis olyan jellem aki ezeket olvassa, de ez más kérdés

Részemről én is régi iskolás vagyok, hitelt ne, semmiképp ne, csak abban az esetben tudom elfogadni, ha pénztermelő "jó" hitelről beszélünk vagy esetleg tényleg nagyon kicsi a kockázat és jó/szükséges a lehetőség - de amikor az, hogy Józsi 60 helyett 90nm lakást akar magának 30 év hitelre, csakmert "megérdemli" meg úgyse lesz semmi baj, na azt nem

[ Szerkesztve ]

-

Brandynew

őstag

válasz

Dare2Live

#33639

üzenetére

Miért ne jönne össze a kp-ből finanszírozás? Ha valaki huszonéves kora óta rendszeresen befektet havonta 20-30 ezer Ft-ot valami olyan termékbe, amiből hozama is van (részvény, állampapír), akkor nyugdíjas korára simán lehet neki 40 millió Ft-ja, amiből felépít magának egy házat, miután a régi, amiből kiköltöztek a kölök, túl nagynak bizonyul.

Valószínűleg jórészt nem fiatalok fizetnek kp-vel ingatlanért.

Na és ha eladja a meglévő ingatlanát, és annak az árából épít újat? Ilyen alapon, ha belegondolok, jórészt én is kp-val fizetek a következő házamért

[ Szerkesztve ]

)

)

persze azért 1 év vagy rövidebb papirokba lehetne tenni, de ahhoz elég nagy összegekkel kell már játszani, hogy bármi értelme legyen az utalgatás stb díjak miatt...

persze azért 1 év vagy rövidebb papirokba lehetne tenni, de ahhoz elég nagy összegekkel kell már játszani, hogy bármi értelme legyen az utalgatás stb díjak miatt...

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- A fociról könnyedén, egy baráti társaságban

- Samsung Galaxy S24 Ultra - ha működik, ne változtass!

- Vezeték nélküli fülhallgatók

- Wise (ex-TransferWise)

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Mobilinternet

- Kerékpárosok, bringások ide!

- gban: Ingyen kellene, de tegnapra

- Óra topik

- Politika

- További aktív témák...

- AKCIÓ - TELEFONTOKOK, EGYÉB AUTÓS KIEGÉSZÍTŐK, FÜLHALLGATÓK

- Olympus M.ZUIKO DIGITAL 25mm f/1.8 objektív

- Xiaomi Redmi 9 64GB, Kártyafüggetlen, 1 Év Garanciával

- Dell Latitude E7450 Full i7-5600U, 16GB DDR3, 512GB SSD, FHD IPS, Nvidia, HUN Vil.Bill. Új

- Dell Latitude 7310 i7-10610U, 16GB DDR4, 512GB NVMe, FHD IPS Privacy, HUN Vil.Bill, NBD, Új Állapot