Új hozzászólás Aktív témák

-

attiati

veterán

válasz

lajafix

#9085

üzenetére

lajafix

#9085

üzenetére

Erről megfeledkeztem, pedig már linkeltem is korábban a ksh riportját.

Akkor válaszolnék egy szintén KSH riporttal

2016. évi adatok a te lakáspiaci és az én lakáshiteles linkemből:

"2016-ban a lakáspiaci értékesítések összesített értéke 1865 milliárd forint volt."

"2016 folyamán több mint 85 ezer lakáshitelt folyósítottak, 456 milliárd forint értékben.""a tranzakciók kb fele hitelből megy. Csodálkoznék is ha egy csóró országban máshogy lenne."

És ki is jön a szám: a lakáspiaci tranzakciók értékének 24,5%-a ment hitelből 2016-ban !!

Ugyanezt írtam, hogy 20-30% között lehet az érték. Csak egy egyszerű adatgyűjtést kellene végezni és nem megérzésre, illetve mások tapasztalataira hagyatkozni. Nem is értem.Nem reális az ingatlanpiac _jelenlegi_ szakaszában összeomlást várni _a hitelek_ miatt. Az máshonnan jön.

-

-

Tombi

őstag

1.Tudtok olyan bankot ahol, adnak egy előzetes hítelbírálatot, adott jövedelemre? /156k netto/

Most találtam meg az Unicreditnél az "előrelátó jelzáloghitel" nevú terméket.Röviden 6 hónapig érvényes "igérvényt" kapok,

adott összegre amit megítél a pénzintézet lakásvásárlás esetén.

Viszont nem úgy működik, hogy pl: 10m Ft-ot megpróbálsz és közlik veled, hogy

csak 7m Ft-ig vagy hitelképes. Ezzel ellentétben jól kell "belőnöd" a kért összeget,

mert megkapod vagy nem.2. Jobban hitelez-e a bank, nagyobb önrész betolása esetén.

(elméleti kérdés)

pl 20 millios ingatlanhoz 14m önerő /6m hitel

vagy

pl 12 millios ingatlanhoz 6m önerő /6m hitel.Nem vagyok "szakember" elnézést a pongyola fogalmazásért,

jövőre szeretnék valami ingatlanhoz jutni, lehetőleg Bp-en belül.

Egyedül. -

Kobe

veterán

válasz

Mercutio_

#9091

üzenetére

Mercutio_

#9091

üzenetére

Ez teljesen politika fuggetlen, mukodik mas orszagban is, ha az USA-nak ment, menne mashol (itt) is.

Lehet en vagyok egy teljesen unszolidaris alkat, de engem, mindaddig amig mindenkit felvilagositottak arrol, mik a kovetkezmenyei, hogyan mukodik, pont nem erdekelne, hogy a masik mire veri el, kenyerre vagy iphonera, a kulcsszo az ongondoskodas. A szabad valasztas adott, mindenki maga donti el, hogyan el vele.Bar mondom ezt en, aki pl a szavazati jogot is megvonna a nyugdijkorhatar eleresevel... Tudom, radikalis, de akitol a jogsijat elveszik mert rossz a latasa, reakcioideje, attol azt sem varhatjuk el, hogy szelesebb tarsadalmi retegeket evtizedekig erinto dontest hozzon +3 kilo farhatert... Aminek a hatasait, szomoru, de o mar nem fogja megelni.

-

axioma

Topikgazda

válasz

Mercutio_

#9091

üzenetére

Az atlagos IQ per def 100. Mas kerdes, hogy az adott kulturaban es idopontban mennyi es milyen atlagos problemamegoldasi kepesseget jelent (a regi normas teszten az atlag novekmenyt mutat, de hat ezert ujranormaljak). Viszont az oktatastol kimondottan nem fugg, mert az ismeretanyag es annak feldolgozasa.

Politikat tenyleg jobb lenne hagyni ebben a topikban, bar reszemrol is +1 de hat ezt kell TG-kent mondanom. -

Mercutio_

félisten

Amíg olyan az átlagos IQ mint amilyen (és láthatóan az oktatás fejlesztése nem is cél), addig nem teheted meg, hogy a holnapra előre gondolkodni is képtelen tömegek kezébe add a döntést mire költsék a tb/nyugdíj-keretüket

90%-a elverné kenyér+iphone kombóra, aztán ott állna egy hatalmas választói réteg, akit valamiből el kell látnod, különben nem szavaz rád, de pénz az még kevesebb lenne erre.És azzal, hogy a manyup-ot is jórészt einstandolták attól a rétegtől is a döntés lehetőségét aki esetleg tudott volna felelősen gondolkodni. (Nem cél a mindenkori államtól való függés enyhítése ez evidens)

De tényleg lapozzunk, ez nagyon OFF

-

Kobe

veterán

válasz

lajafix

#9086

üzenetére

De mehetnek utana normalis korhazba, korhazi agyam is lenne, es meg talan egy rontgenre is futna a biztositasombol....

Kis sidestory: nem tudom kijart mostanaban korhazban, nekem az volt a legutobbi kedvencem amikor a kotozesre es varrasra erkezett szoritokoteses embert (belenyult a fureszbe) elkuldtek a madik varosba (25km), mert eppen nem ment az adott korhazban a halozat es nem tudtak felvenni a beteget.... Hiaba, na, nem a legelesebb fejszek maradtak abban a feszerben a nagy kivandorlas utan...

-

Kobe

veterán

válasz

attiati

#9082

üzenetére

attiati

#9082

üzenetére

Nemeteknel jovedelemaranyosan nincsenek, es nem is voltak olyan allami osztonzok, ami ez iranyba hatna vagy hatott volna, hogy muszaj vasarolnia. Igy alltak ra az oregek a vilaghaboru utan, es ezt orokoltek a fiatalok is.

Naluk nincs, nem volt cafeteria, gyakorlatilag zero az osszeg es minimalis a gyes ideje is pl a magyar atlag 2evhez kepest, nincs csok, es az allamtol sem azt tanultak, hogy ha a TSZ vagy X allami ceg alkalmazottja vagy, akkor ingyen kapsz sokezer forint erteku epitoanyagot vagy hitelt.

Nalunk egy csomo olyan szocialista vallalat volt, akik mar a 70es evekben 20-30e forint erteku epitoanyagot adtak ingyen, juttataskent a dolgozoknak. Gondold el mekkora penz volt ez anno, 20-30 havi atlagfizu legalabb, ma hol van ilyen? Az volt a hulye aki nem venni, epiteni akart, nem kihasznalni ezeket a lehetosegeket....

Aztan ezek a ratko korszakosok elkezdtek gyereket vallalni, es ugyanebben a szellemben nevelni oket, johogy kenyszeresen oroklodott.En mondjuk kirivo eset vagyok, mert en szivesen lemondanek a 18-20fele adovisszateritesrol es babamtudja milyen tamogatasrol, ha azzal a fizetesem novelnek.... Ha meg az allami nyugdij es egugyi hozzajarulasokrol is magam donthetnek, hogy allami ellatas levonasokbol vagy magan eu biztosito sajat zsebbol, na az maga lenne a kanaan....

-

#9083

concret_hp

addikt

attiati

#9082

concret_hp

addikt

attiati

#9082

concret_hp

addikt

válasz

attiati

#9082

üzenetére

szerintem a hazai piacon az egy nagyon erős torzító tényező, hogy nagyon bp központú az egész ország. a nagyobb hozzáadott értékű munkáknak aránytalanul nagy %-a van bp-n, emiatt van egy elég széles tömeg aki kb. nem tud elköltözni bp belátható távolságából, mert nem tud hol dolgozni azon kívül. ezzel szemben németeknél ez sokkal elosztottabb.

(mondjuk hogy az ország összes többi részében miért

nincsminimális a mobilitás, azt nem tudom )

) -

attiati

veterán

válasz

Stanlee

#9079

üzenetére

Stanlee

#9079

üzenetére

Ha megnézel két egyforma paraméterű lakást és két azonos munkakörű, korú, nemű embert itthon és Németo.-ban, akkor a németnek kevesebb évi fizetésébe telne megvenni, mint az itthoni embernek. Mégsem veszi meg ! De nem is a német és külföldi helyzet miatt hoztam elő, elég messzire vezetne a téma.

Egyébként én nagyon nem szeretek elmenni az egyedi sztorik irányába (ismerős, barát, szomszéd).

Az ismerősök ritka eseben értenek a lakáspiachoz, közgazdasági összefüggésekhez, banki témákhoz.

Nem jó kivetíteni az ő helyzetüket, véleményüket a teljes lakáspiacra. Főleg akkor, ha jó adag érzelmi tényező is közrejátszik ("majd szétveti az ideg"). Úgy nagyon nehéz reálisan és tisztán látni a helyzetet.Már az önmagában elviszi az ember figyelmét, ha van lakása, mert akkor minden hírben az árfelhajtó tényezőt látja / reméli, hogy önigazolást nyerjen, hogy jól döntött. Ha nincs lakása, akkor meg várja az árak beesését, hogy vehessen.

Számok, számok, számok... azok nem csalnak.

-

Kobe

veterán

válasz

attiati

#9075

üzenetére

Ebben semmi meglepo nincs. Nezd meg a magyar oregedo tarsadalmat, a korfat, a lakasok atlagos korat illetve a szocialista berendezkedest, es maris megkapod a magyarazatot.

Sok az idos, sok a regi lakas, haz - ok anno a szocializmusban kaptak a kedvezmenyes dolgozoi hiteleket, vagy, sok munkahelyen X ertekben kaptak epitoanyagot, amolyan "kommunista cafeteria" jelleggel. Mivel sok az idos es sok az oreg epulet, illetve az ilyenek oroklodnek, ezert eleg nagy resze nem is fog soha megmutatkozni a hitelfelveteli statisztikaban

Aranyaiban nalunk az ujepitesuek szama a 0hoz konvergal inkabb, az adja a hitelfelvetel nagyreszetSvajcban, nemetorszagban, ahol volt eszuk beruhazasokkal frissiteni, megujitani a lakasallomanyt, ott nyilvan inkabb hitelbol fedeztek az uj lakok a vasarlast. Arrafele a mobilitas miatt nem nagyon divik a becuccolok a nagyi lepukkant paneljaba mentalitas

-

Stanlee

őstag

válasz

attiati

#9075

üzenetére

Nem ertek egyet azzal, hogy Nemetorszagban nem akarnanak az emberek sajat ingatlant. Az van, hogy az alberletben elok nagyobbik resze pont azert berel, mert nem engedheti meg maganak a sajat ingatlan vasarlasat. Lehet, hogy jobban keresnek az emberek, de ugyanugy sokaknak a havi fizetesenek a nagyobbik resze megy el lakhatasra. Az orszagnak vannak regioi, ahol nagyon olcson lehet ingatlant venni, mig mashol szinte mission impossible.

Ott van baratnom rokonsaga, a legtobb unokatestvernek van sajat haza. Baratnom noveret majd megeszi az ideg, hogy meg mindig berelnek es nincs sajat hazuk. Kb. 2 eve szerencsere nem sikerult a hitelfelveteluk. Iden mar megint nagyon pedzegeti, hogy hazat kell venni. Egy fizetesbol elnek, a noverenek mar kb. 6 eve nincs munkaja (gyerekek miatt otthon volt, most mar lassan 1 eve keres valami munkat, de ugye a gyerekek miatt nem talal semmit). A bankok meg igy is meghiteleztek volna nekik egy 600 ezer euros hazat, mert ha nem tudnak fizetni, par het alatt boven a hitel folott lehet a hazat ertekesiteni. Es nem csak ok vannak igy, hanem sokan masok is, akik erejukon felul vallalnanak hitelt, csak legyen sajat haz, lakas.

-

attiati

veterán

válasz

Mercutio_

#9077

üzenetére

Leveszed a lakasallomanybol a nem lakottakat.

Plusz megnezed az orszagos korfát es ujraaranyositod egy bp-i korfával.De az augusztusi adatokbol is 20-30% jon ki ertekalapon is. Es a 20millios atlagos lakasarral szerintem még keves havi ingatlanforgalommal szamoltam. Nem tudom, hogy a csaladi hazak hol vannak a statisztikaban, es csak feldobaltam a szamokat, de az latszik, hogy nem 70-80%.

-

Mercutio_

félisten

válasz

attiati

#9075

üzenetére

Mo.-on a saját tulajdonú lakások magas aránya ellenére magas a hitel nélküli lakások aránya.

Itthon kb 90% a saját tulajdon aránya és 20%-a volt jelzáloggal terhelt 2010-ben.

Érdekes lenne egy olyan alábontás, hogy mennyi az ~értéktelen csak helyben eladható vidéki kocka- / parasztház, a városi volt állami (annó olcsón megvehető) bérlakások és a Bp és 1-2 felkapottabb turistacélpont külföldi kézben lévő ingatlanjainak részesedése az összegből.Míg például Németországban kevesebben akarnak saját lakást, de ők jó eséllyel hitelből intézik.

Nagyon nem érdemes összehasonlítani, bérek-bérleti díjak aránya, jog- és munkahely biztonság, tervezhetőség, stb. + a bérlakások száma/minősége . -

attiati

veterán

válasz

attiati

#9075

üzenetére

vagy még jobban is megnézhetjük

13,800 tranzakció augusztusban * 20,000,000 ft-os átlagos ingatlanérték = 276 mrd ft ingatlanforgalom augusztusban és 60 mrd a hitelfelvétel. ~ a forgalom 21-22%a a hitelösszeg.

Ha az egyéb kategória az LTP-vel kombinált lakáshitel, akkor tegyük hozzá annak a 20 mrd-ját augusztusra.

Így 80/276 = 29% a hitelösszeg aránya a teljes forgalomból.És ha az összes hitelfajtában megnézzük a nettó kihelyezést (felvét - visszafizetés), akkor idén eddig kb nettó 120mrd-ot vett fel a lakosság.

-

attiati

veterán

válasz

lajafix

#9073

üzenetére

concret_hp: passzolom. Írj az MNB-nek és tedd közzé itt.

60mrd hitelfelvétel volt augusztusban, 13millió átlagos hitelfelvétellel számolva ez 4600 hitelfelvevő abban a hónapban. Miközben kb havi 12000 adásvétel történik. Ki tudod számolni az arányt. Ez egy elnagyolt számítás.

És csak most kezd felfutni a hitelezés. Tavasszal csak havi 40mrd hitel ment ki havonta. Előtte meg még annyi se. Nézd meg a fenti hitelezési statisztikákat. 2009 és 2015 között szerintem a tranzakciók 10-20-30%-a mehetett hitelből.

Viszont véletlen belefutottam egy ilyen 2010-es ábrába ezen a linken. [link]. Nagyon meglepőek az adatok.

Mo.-on a saját tulajdonú lakások magas aránya ellenére magas a hitel nélküli lakások aránya.

Itthon kb 90% a saját tulajdon aránya és 20%-a volt jelzáloggal terhelt 2010-ben.Míg például Németországban kevesebben akarnak saját lakást, de ők jó eséllyel hitelből intézik.

Svájcban nagyon durva. Aki saját lakást akar, az garantáltan hitelből nyomja.Viszont jó lenne összesítve látni a saját + nem saját tulajdonú lakások hány %-a jelzáloggal terhelt.

Például a nem saját tulajdonú lakást (befektetés) hitelből finanszírozzák e Németo-ban? Kötve hiszem.

-

attiati

veterán

emlegetett szamár:

-

axioma

Topikgazda

Bmeg, megis honnan tudna a biztosito, hogy ehhez egy csok szerzodes tartozott?

Masreszt meg a biztosito se es az igen tisztessegtelen uzletkoto sem tudja a csok szerzodest - semmilyen, plane ilyen nevetseges uruggyel - megszuntetni.

En siman amint megerkezett a csok felmondanam a biztositast. Csak es kizarolag tertis levelben, csak es kizarolag a biztosito kozpontjanak megkuldve.

Ja es mar eleve nem irtam volna ala, nyilvan, hanem a fonoket kertem volna oda azonnalra. De az plane vicces, hogy alairta ugy, hogy nem kerdezte meg, mi az... es mibe kerul neki. Az ilyen inkabb szamlazzon ki munkadijat... -

Zeki

nagyúr

Beszopatták:

Sziasztok, egy kis érdekes történet: az este banknál igényeltünk csak és kizárólag CSOK-ot, használat lakásra, 2 gyermekre. Volt olyan szerencsénk, hogy ennyi pénz hiányzott a lakásvásárláshoz. Lakásbiztosítást kötelező volt kötni, amit már vásárlás előtt megkötöttünk. A kavar akkor kezdődött, amikor a folyósítás kezdődött. Az erste bankos "ügyintéző" az orrunk alá dugott egy papírt, hogy amennyiben ezt nem írjuk alá, nem folyósítanak. Kérdeztük, hogy mi ez, majd közölte az ügyintéző, hogy ez egy biztosítás, mert kötelező megkötni mellé, mivel hitelt nem igényeltünk és emiatt neki nincs jutaléka és mivel ő pénzből él, ezt kötelező....

Ma megjött a kötvény, és a többi papír, melyen az van, hogy nyugdíjbiztosítást kötöttünk, 29 és 27 évre.

Felhívtuk az ügyintézőt, aki közölte, hogy ezt kötelező megtartani, ellenkező esetben vissza kell fizetni a CSOK-ot. Ezt a szerződésben nem találtuk meg.

Mit lehet tenni ezügyben? Ti mit csinálnátok? Szívem szerint holnap bemennék, és a fiókigazgatóval beszélnék... -

axioma

Topikgazda

válasz

attiati

#9066

üzenetére

"Ennyire nem birkák az emberek, hogy lakáshitel kamat alapján hoznak döntést 90%-ban."

Igazad van, nem ennyire birkak. Sokkal jobban. Az elso havi torlesztoreszlet forintbeli nagysaga alapjan hozzak meg a donteseket. Konkretan hiteltermek epult erre a gondolkodasmodra (KH szenzacios forinthitel). -

#9068

concret_hp

addikt

attiati

#9062

concret_hp

addikt

válasz

attiati

#9062

üzenetére

lehet hogy országos átlagban 12M az átlagos lakáshitel, de bp-n úgy becsülném több, ha az új kihelyezéseket nézzük, de nem mondtam, hogy ez a tipikus, csak beírtam egy számot. bp-n egy gyerekkel élhető lakás mire mindent kifizetsz 30M, ahhoz hamar kijön 20M hitel. és az sem kell, hogy hitelvezérelt legyen, ha csak a harmadánál van hitel, és az a harmad visszaesik 20-25%-ot, már az is mozgatja az árakat.

-

attiati

veterán

válasz

lajafix

#9065

üzenetére

Azért van erősen hitelvezérelt piac, amikor a tranzakciók nagy arányát hitelből finanszírozzák és azokat is 70-80%-ban hitelből. Ilyen azért nehezebben alakul ki a jövőben.

"eredményszemléletben lényegtelen miért szalad el a kamatszint"

Valóban. De ha a háztartás teljes jövedelmi helyzetét nézed, akkor tök más a helyzet.

Nem mindegy, hogy 4% GDP növekedés, 3% infláció, 5% béremelés. És emellé jön a kamatemelés. Úgy, hogy mondjuk a világon fejlett részén gazdasági növekedés van és minden jegybank próbálja hűteni a gazdaságot egy emelkedő kamatpályával. Ebben a helyzetben alapvetően pozitív a kép és csak lassít a jegybank.

Vagy tök más a helyzet, ha sehol nem emelik a kamatot, de nálunk megnő az országkockázat és a jegybank a forint védelmére kényszerül és elkezd kamatot emelni. Mondjuk nagyon vadul hirtelen. Nagyon nehéz helyreállítani a bizalmat. Ez mondjuk párosul egy forintválsággal, kormányválsággal és a lakosság jövőkép romlásával. GDP, beruházás bezuhan. Béremelés nincs.

Megint más a helyzet, ha 0 növekedés van a világban, de mégis 3% körüli inflációval, béremelés alig, de az infláció lassítására kamatot kell emelni.

Ugye, hogy nem tök ugyanaz a három helyzet?

A kamatemelés nem ördögtől való. Nem egy rossz állapot. Hanem szükségszerű. Kérdés, hogy mi indokolja a szükséget.

Azért egy háztartás teljes jövedelmi képe nem abból áll, hogy lakáshitel. Van ott bevétel is. + jövőkép és jövőbeli várakozás. Eléggé leegyszerűsített helyzet ez a lakáshitelkamat vezérelt döntés. Ennyire nem birkák az emberek, hogy lakáshitel kamat alapján hoznak döntést 90%-ban.

-

#9064

attiati

veterán

concret_hp

#9059

attiati

veterán

válasz

concret_hp

#9059

üzenetére

concret_hp

#9059

üzenetére

"amíg el nem indul a kamatemelési ciklus, addig nem lesz mérséklődés"

+ a szabályozás, áfakérdés... stb, mind-mind befolyásolhatja.Elég soktényezős játék.

-

#9063

axioma

Topikgazda

concret_hp

#9061

axioma

Topikgazda

válasz

concret_hp

#9061

üzenetére

Jaaa, nem szemrehanyas akart lenni, inkabb csak info-terítés. Na jo, en nem szeretem a kiszamolot, foleg lakasugyben.

-

#9062

attiati

veterán

concret_hp

#9059

attiati

veterán

válasz

concret_hp

#9059

üzenetére

Szerintem ez több sebből vérzik és kiragadott példa a vevői kör.

Miből gondolod, hogy a tipikus hitelfelvétel 20M 20 évre?

A jellemző hitelfelvétel ennél jóval kisebb: 12 millió forintA másik meglátásom, hogy normál esetben nem hitelvezérelt a lakáspiac. Kamatszinttől függetlenül régen rossz, ha a tranzakciók többségét a hitelfelvevők adják. Extrém esetben ha a következő 4 év eltelik jelentős kamatemelés nélkül, de a lakás tranzakciók 70-80%át a hitelfelvevők adják, az már önmagában nagyobb para, mint egy emelkedő kamatpálya. A kamat növekedés a befektetőket is más döntésre kényszerítheti, nem csak a hitelfelvevőket.

Harmadik, hogy nagyon nem mindegy, hogy országkockázat és forintkockázat miatt szalad el a kamatszint, vagy a gazdaság és infláció túlhevülését kell enyhíteni a kamatemeléssel. A forint árfolyam és a kamatszint meglepően stabilan viselkedik mostanában akkor is, ha para van. Persze bármi lehet, de megvizsgálnám, hogy milyen okból emelkedik a kamatszint +4%-ot. Reálbér, gdp, reál kamatszint, forint árfolyam. Ezek számítanak.

Negyedik, hogy a jegybank havi szinten jelentést készít a hitelkiáramlásról. Nyomni fogják az extra tőkekövetelményi előírásokat a bankok részére, ha túlszalad a hitelezés. Úgy már nem fognak olyan vidáman hitelezni a bankok, ha extra tőkeköltséggel jár.

Az mondjuk biztos, hogy nem 4-5éves buli egy lakásvétel.

-

#9060

axioma

Topikgazda

concret_hp

#9059

axioma

Topikgazda

válasz

concret_hp

#9059

üzenetére

Kiszamolos kalkulator annuitasra? Excel =részlet(kamat%/12;evekszama*12;-toketartozas) Zart matematikai keplet van ra, sok bank kondilistajaban benne is van. A THM mar mas kerdes, de azt is tudja az excel, ha feldobod a havi bontasu cashflow-t: az =bmr(adatsor) adja a havit, abbol 12. hatvanyu kamatos kamat az e'vit.

-

#9059

concret_hp

addikt

#39560925

#9051

concret_hp

addikt

válasz

#39560925

#9051

üzenetére

#39560925

#9051

üzenetére

hát sztem amíg el nem indul a kamatemelési ciklus, addig nem lesz mérséklődés. amikor elindul, akkor meg befigyelhet egy csomó félbemaradt projekt meg stb. amitől meg megint nem lesz új lakás kínálat.

most poénból megnéztem, kb. mi lenne a max amire meghiteleznének, hát az már tényleg az eszetlen kategória, és sokan nyilván a közelében vannak a maxnak... (a többség ugye 20 évre vesz fel hitelt, namost 20M 20 évre 2.5% kamaton (ennyiért kb. kapsz mostanság) -> 106K , 6.5% kamaton -> 149K és azért nem tartanám kizártnak, hogy 3-4-5 év múlva ekörül lesznek a kamatszintek (ehhez ugye kb. 4% kamat emelkedés kell) (kiszámolós annuitásos kalkulátor) ez meg ugye azt is jelenti, hogy sokak sokkal kevesebb hitelt tudnak majd felvenni (pl hogy a 106K-s törlesztőnél maradjunk, 6.5% kamatnál az csak 14.2M

)

)ha tudsz olyat venni, amiben mondjuk 5 évig tuti jól elvagy és utána meg valószínűleg jól kiadható lesz (nagyjából bármi a tágabban vett belvárosban ami nem nagyon rossz környék) akkor megérheti venni. de ha pl. mérhető esély van rá, hogy lelépsz pár év múlva külföldre, akkor azért elég sok a tranzakciós költség...

-

attiati

veterán

válasz

#39560925

#9053

üzenetére

erre gondolsz?

[link]Bökjél rá az előadók közül, akire hallgatnál?

Talán 1-1 újságíró és az eltinga-s csóka.

Szép számmal vannak érdekelt emberek.Látom közben linkelted te is. A péntek délutáni 17:30-as listából talán az FHB index-es előadó.

Persze érdekes lenne meghallgatni egy Metrodom vezetőt vagy Property vezetőt, de ők egyébként is gyakran nyilatkoznak. -

axioma

Topikgazda

Mi koltoznenk befele Bp-re, de kb. semmi hasznalhato nincs, mindennek felfele csalnak a meretevel es a hirdetesi araknal is egyre tobb ami nem is egy komplett ingatlan hanem csak felkesz epitkezes, haznak hirdetett bontando, osztatlan telken haz 3/4-e az elfoglalt telek ara'nyaban szamolt tul.hanyaddal (na azt hogy hitelezik meg arra kivancsi leszek), es hasonloak. Azt meg nem hiszem el, hogy a 12 eve epitett, akkor ugy gondoltunk nyugdijig maradunk benne (azaz boven minimalszinvonal felett) pomazi cs.hazunkert is annyival tobbet adnanak. A meretbol csak reszben, inkabb technikai szinvonalban adnank lefele belole, majd idovel megcsinaltatjuk alapon, mi pont birjuk a felkesz allapotot akar kozephosszu tavon is amig az alapdolgok mukodnek (bar amennyire nincs szakember, kisse attol is felek, de ez mar plane off). A jelenlegi haznak egy baja van: 20 perc seta a hev, fel ora rajta es meg onnan is seta az egyiknek. Es a gyerekek eletkora pont a kocsival hordozas fix suliido vegen es a mar lehet jogsija kozott van. Olyan hely kene, ahonnan nem problema suliba jarni es hazajonni. De nincs ra 50+ millionk... Szoval lehet hogy marad a kibekkeljuk es par ev mulva olcsobb egy kispolszkit fenntartani nekik. Mert a mostani hazban legalabb tudjuk, mi hol es miert van, es rank van szabva (bar persze javitasi potencial azota derult ki, de nem ve'szes).

-

attiati

veterán

válasz

#39560925

#9044

üzenetére

Pedig az egesz vetel vs. alberlet kerdesnek az a lenyege, hogy az ember eldonti, hogy soha nem vesz, hanem folyamatosan a cashflow-bol berel lakast. A felesleges onerobol es szabad cashflowbol pedig epit egy portfoliot elteru kockazatu es lejaratu eszkozokbol. Aminek a jo resze lejarat nelkuli örök befektetes lesz!! Ahogy regen az örökölt csaladi haz. Milyen arulkodo a magyar nyelv, hogy a ket szo hasonlo (örök es az örököl)

A legrosszabb verzio az, ha ugy berel orokke lakast, hogy az ingatlannál alacsonyabb hozamon parkoltatja a szabad penzt.

-

bpx

őstag

válasz

#41635072

#9034

üzenetére

Erre engem is érdekelne a válasz.

Nyáron költöztem új építésű lakásba (IX. kerület, Metrodom City Home), mondjuk én már régóta terveztem, azt sajnálom, hogy nem 2-3 éve tettem.

Egyébként ugyanaz van itt is, mint amit már írtak (#9035).

Érdekes végignézni lent a postaládákon vagy kapucsengőn, sok külföldi név van kiírva, és ők tulajdonosok, bérlőket nem írtak ki.

A házban több ázsiai származású lakó is van. Pl. az egyik legfelső, 9. emeleti "penthouse" lakásban is egy kínai család lakik 3 vagy 4 gyerekkel.

Van 1-2 orosz név is.

Az egyik közvetlen szomszédom fekete, nem is beszél magyarul.

A liftben, garázsban vagy folyosókon is sokszor hallom, hogy nem magyarul beszélnek.

Van viszont olyan magyar tulajdonos itt az emeleten, aki 4 lakás vett a lakóparkban, befektetésnek.

Egy másik közvetlen "szomszédom" viszont egy ingatlaniroda, ami kiadja vagy árulja a lakást. Több ilyen is van a házban.

A teljes 3. és 4. emeletet pedig arra építették, hogy kiadják albérlőknek, ezt már meg sem hirdették eladásra. -

-

Tombi

őstag

A kínálat is olyan, hogy a jó házrészeket (2 szobás) saját telekkel16-18M között (14-18ker), amik rendesen vannak beárazva rendszerint napok alatt elviszik, ami marad az meg kell a kutyának se kell kategória.

Valahol olvastam azt a megfogalmazást, van az a lakáskategória, amiért ha fizetnének se költöznék be.

Jelenleg ilyenből rengeteg van kinnt, túlárazva szinte mind... -

Kobe

veterán

válasz

#41635072

#9034

üzenetére

Ugyanezt latom. Rendszdresen nezem az ingatlanokat, ami korabban 32M volt (jo helyen, jo allapotban, nagyobb alapterulet) azokat most 48-55M kozotti arszinten latom ujra. Gyerekek, mivan?? Ok, budapest fizetesi szi tje es a munkalehetosegek jobbak, de nekem nem jott ki meg a matek, hogy ha pesten keresek 2-3* annyit, mert szakman belul szerintem ezek a max elerheto szorzok, akkor miert is eri meg 8* dragabban lakast venni (igen, megyeszekhelyen is lehet 4M ert csaladi hazat talalni)

Es ezek full ugyanazok a lakasok, ami par eve panelek 8M ert mentek, ma 21-22ert....csak az nagg riziko, hogy par ev alatt ugyanigy lemehet az aruk.Epitkezesnel detto, perpill pest hataran belul 60M a kinalat alja olyan haznak, amit 3-4eve meg kevesebb mint feleennyibol ki lehetett hozni (a telekarak kozben 3-4* aron mennek pl XVIII kerben, es az alap epitesi koltsegek is 400e/m2 felettrol indulnak, par eve 250e korul volt.)

En nagyon kivancsi leszek, mi tortenik ha moccan valamit a kamatszint, es rajonnek a nepek, hogy 20M hitelt vettek fel egy panelra, amire visszafizetnek 30at, de a valosagban er 13-15t ha epp el akarja adni

-

Tombi

őstag

Zuglóban 430e/nm az átlagár ingatlanos ismerős szerint, és ez elég horror. pl 51nm 20-22m Ft

Én itt a Nagy Lajos-Erzsébet sarkán azt látom egyre több ember van, főleg fiatalok, sőt a házban, ami 90 éves szivesen költöznek be fiatalok/fiatal párok. Az egyiktől azt hallottam, maga a lokáció miatt, mert közel van minden, nos én inkább buszozznék a 17/18/16 kerből, de jobb legyen a lakás. 12-13m forintot nem ér meg szvsz 1 szobás lakás. Jelenleg ez van, attól hogy ennyiért veszik nem ér ennyit, és tudom ezzel a véleménnyel lehet egyedül maradok -

attiati

veterán

válasz

#39560925

#9033

üzenetére

Megse irtam, csak celoztam ra: szoval a menet kozben keletkezo megtakaritast a 10. Ev vegeig kockazatmenetes hozammal parkoltatja az excel. At lehet huzni a kepletet a sajat elethelyzetnek megfeleloen. Kb 3-4 orat meloztam vele, de boven megeri, mert nagyjabol lehet vele szimulalni kulonbozo piaci forgatokonyveket. Ez a lenyeg szerintem. Ha talal valaki hibat, akkor irjatok meg.

-

attiati

veterán

válasz

#39560925

#9032

üzenetére

Azert nezd at a szamitast, mert mint irtam, a havi megtakaritast kockazatmentes eszkozbe tettem.

Esetedben az alberletes verzioban nagyon alacsony onerovel futsz neki a peldanak, igy ami magas hozamon ketyeg, az nagyon keves. A penz jo resze futamido kozben keletkezik, az viszont kockazatmentesbe kerul. Ezert jon ki ilyen torz eredmeny.

Kepletezd at a kek resz 23. Sorat a kockazatos befektetes hozamara.

A masik, hogy onero+vetelarbol indul ki a szamitas es ahhoz szamolja ki, hogy mennyi hitel kell.

Mind a vetel, mind a berles eseten elegge felre lehet spekulalni egy rossz varakozassal. Pl. a valosagban nem no az ingatlan erteke, amit az ember 4-5%os hitelbol vesz. Vagy lakas helyett reszvenypiacra sulyoz az ember es pont kifog egy 10 eves stagnalast.

-

updog

őstag

válasz

#41635072

#9034

üzenetére

"Honnan kerültek elő tízezrével BP-re költözni vágyók...?"

Ha abból indulok ki, amit a környéken látok (Zugló), akkor Kínából, Oroszországból, és a Közel-Keletről

Amúgy Füredi utcai lakótelep (panel)lakásai tavalyhoz képest +6M... gondolkoztam, hogy eladom, amit másfél éve vettünk, kár hogy benne lakunk, és megfogadtam, hogy legközelebb akkor költözök, ha megengedhetem magamnak, hogy egy teljesen felújított lakásba mindent átcuccoltatok valakivel az utolsó gatyáig, és csak be kell nyitnom az ajtón, hogy "itthon vagyok", majd megröccintek egy sört, hogy nem kell semmit csinálnom már.

-

#41635072

törölt tag

Ahogy nézem az árakat, a várt stabilizálódás elmaradt, a korrekció pedig még viccnek is rossz.

Bp-en már 30 misi alatt élhető (nem rothadó panel)-t nem is találni.Az agglomerációból felkerülő hirdetésekben is azt látom, hogy ami nyár elején még mondjuk 17M volt, azokat most akár 22-ért is felteszik, mert így is megveszik. BP-en pedig az összes méregdrágán kínált újépítésű lakás is elkelt.

Ahol most lakok, ott a 28nm-es lakások ára egy év alatt másfélszeresére drágultak. (16->23)Honnan kerültek elő tízezrével BP-re költözni vágyók, és honnan lett hirtelen ekkora pénztömeg az embereknél?

-

#39560925

törölt tag

válasz

attiati

#9030

üzenetére

Esetemben elég durván megéri venni.

22 milliós lakással, 20 millió hitellel számoltam (lenne + fedezet). Az a szerencsém a kalkulátorral, hogy pont az Unicredit fix 10 nevű hitelét venném fel. Végig 4% kamat.

Még 5 évig emelkedő albérlet- és lakásárakkal, utána szinte stagnálás (1%), ezzel párhuzamosan a kockázatmentes és kockázatos befektetések hozamát megemeltem.

Ha veszek, 10. Év végén 42 millió vagyonom lenne, ha bérlek 10 évig, akkor 25 millió.

-

attiati

veterán

válasz

attiati

#9030

üzenetére

* mondjuk történelmi visszatekintésben az évi 6% hozam a rv piacon egyáltalán nem extrém. Az inkább egy alternatív befektetés hozama. Viszont jelen helyzetben a következő 10 évre reálisnak tűnik.

A fenti példa akár még normálisnak is tekinthető a következő 10 évre.

A lakásár és albérleti díj emelkedést feljebb lehet hozni a példában, talán azonos mértékkel számolva. -

attiati

veterán

Csináltam egy kalkulátort:

Venni vagy bérelni éri meg jobban?Zöld mezőket kell átírni.

Lehet játszani a paraméterek évenkénti változásával, attól függ, hogy ki mire számít (bérleti díj, kockázatmentes hozam, részvénypiaci hozam, lakásár változás, infláció).Fix hitellel számol 10 éves futamidőre. Ezt nem lehet változtatni.

Számol a kiinduló költségekkel és bevételekkel (csok, illeték, hitel, ügyvéd).

és a menet közben jelentkező pénzáramlásokkal (felújítási költség, cafeteria adókedvezmény, stb...)Ami albérletben és saját lakásban azonos bevétel / kiadás, azt nem veszi figyelembe (pl. béremelés, közös költség)

Ami eltérő, azokat egyforma szintre hozza (albérletben bútor, saját lakásnál biztosítás)

Próbál azonos időértékre számolni.

Az egyszerűsítés kedvéért éves kamatozással számoltam havi helyett.

Az egyes években keletkező szabad megtakarítást év végén befektettem a 10. év végéig.Remélem nem maradt benne hiba.

Durva, hogy az egyik extrémebb példában (a feltöltött fájlban is az van)

20 millliós lakással

50% önerővel

drága 5,5%-os hitelkamattal

egy 6%-os bérleti díjú bútorozott albérletet váltottam ki

csok nélkül.

Mindössze 1% éves lakásár emelkedéssel és éves 1% bérleti díj emelkedéssel számoltam.

A lakásfelújítás évi 1% és folyamatosan drágult 5%-kal.

Drága ügyvédi költséggel (1%).

Miközben az albérletes ember évi 6%-os részvénypiaci hozamot realizál az önerőn.Az extrém adatok ellenére a 10. év végén nem sokkal áll joban az albérletes, mint a lakásvásárló.

Lehet, hogy a felújítási költségekben lehetne magasabb kiadással számolni, mint 1%.Nagyon jól látszik, hogy nagyon sok változótól függ. Ha egy paraméter extrém módon elmászik, akkor borítja az egész spekulációt.

A csok teljesen átírja a képletet rögtön a futamidő elején.

Az önerő mértéke is. -

axioma

Topikgazda

Hosszutavon, jelen szabalyok szerint optimalisan evi 1milla. Nekem beleferne a torlesztom... de ezeket meg ahhoz kepest szamitsd, hogy ha ezt mas formaban kapod, ott mennyivel kevesebbet kapsz meg belole. Nalunk pl. nincs a caf. normalva arra, hogy melyik elem milyen koltsegvonzatos... a netto fix, es ahogy szivattak a jonepet (marmint kormanyzat megszuntette a nullasokat), kivettek a nem jelentos kedvezmenyes elemeket. Az elozo m.helyemen a brutto volt adott, minden elemhez leirva, hogy azt hogyan kell atszamolni (fix vagy %-os pluszkoltseg).

-

Kobe

veterán

Munkaltatoja, es helye valtogatja, van rengeteg ceg amelyik nagyon magas cafeteria keretet biztosit, nem csak a havi 5000 erzsebetet es akar a havi torleszto 40-50% is kiadhatja az adomentes tamogatas, ami eleg relevans. Ha csak fix idore is szamolsz vele, de az is szep summa.... Csak akkor utana kell megint szamolni, hogy ha a kapott tamogatas osszeget, amit megsporoltal es felrerakod, befekteted, es mondjuk amikor megszunik akkor a felhalmozott osszeget betorleszred akkor vajon elorebb vagy e vagy sem

-

axioma

Topikgazda

CSOK nalunk mar nem jatszik (szocpolt felvettuk, lejart mar a 10 ev is). A munkaltatoi tamogatas meg az onsegelyezo csak a torlesztes egy reszenek a 10-20%-at sporolja meg, annyira nem jelentos, de valoban, lehet vele szamolni - amig van... tudod hanyan kotottek befektetesi eletbiztositast az adovisszateritessel szamolva, aztan buktak mikor boven lejarati ido elott toroltek? En ezzel nagyon max. 2 evig szamolnek. A tobbiben nem bizok. Me'g a lakastakarekba is bele lehet tenyerelni... nem szabadna, de ld. ahogy behoztak a 3. es 4. negyedeves szabalyt, az randa volt, a szamlavez. dijnal me'g nem merte'k meglepni, de ott igen, hogy a regiekre is vonatkozzon. A kiutalasi csokkentese is mindre fog vonatkozni, bar azt talan nem lehet az ugyfel karanak magyarazni.

-

Kobe

veterán

Ennel sokkal tobb dolog kellene szerintem a kepletbe. Egyreszt CSOK ot belevenni, munkaltatoi tamogatast ha van, vagy sulyozni hogy mennyivel jobb minosegu lakashoz lehet tulajdonban hozzajutni azonos osszegert, mint berelve.

En pl megfutottam a kort a penzugyi tanacsadoval, de nem volt haszna, mert ugyanez a konzervativ matek jott ki, hogy berelni jobban megeri.... Szerinte.

Berlek X-ert, hitelt kapnek 1.7-1.8 X ert, illetve lejonne havi - 0.7X tamogatas, akkor is max 10%os koltsegnovekedes lenne, de az nem eri meg ugye... ellenben nem 40nm-t berelnek, hanem 60-65nmt birtokolnek. 10% kenyelmi felar egy majd 2* akkora sajat tulajdonu eletterre meg szerintem nincs pariban azzal az evi 150-160e forinttal amit a valo eletben jelenthetEs ez az optimalis matek, mert nalam X piaci viszonylatban alacsony, ha no, es erre realis esely van, akkor plane a vasarlas fele fordul a merleg.

-

axioma

Topikgazda

válasz

VirsLee

#9020

üzenetére

1. randa a 10 evre teritett kezdeti koltseg... azt elore kell fizetni, nem uszhato meg reszletekben (ha nincs ra toke, az bizony tovabbi kamatkoltseg)

2. ugy altalaban, miert is nem a jelenerteken van kiszamolva?

Amugy valoban olcsobb berelni, de ez pszichologia is. Ha sajat a lakas, siman hajlando tobbet felaldozni a jelenlegi eletszinvonalabol azert, hogy kesobb jobb legyen (plane hogy a kimaradt tokejovedelmeket nem szamoljak). Mig az albidij mindig kidobott penznek fog tunni. Es nem tudom mennyire jellemzo, hogy a tartosan kivett lakast a tulaj felujitja (inkabb cska hibaelharit, mind a ket fel, tobben nem erdekelt - majd berlovaltas elott esetleg valami kicsit raaldoz).

Raadasul addig igaz ez a szamitas, amig mindenki feketen kiadott lakast berel. Ha ez atbillenne, lenne egybol meglepetes... -

Tombi

őstag

válasz

hurenzon

#9019

üzenetére

hurenzon

#9019

üzenetére

Erről még nem hallottam, ismerős mondta a kilengéseket ingatlanértékelésné,l tehát nem 10-20 % differencia hanem inkább 30-40% a bankok között. Ezért nehezen tudom elképzelni, hogy egy szándéknyilatkozat alapján a bank többet hitelezne, vagy ha igen akkor melyik pénzintézet(ek) hajlandó erre.

-

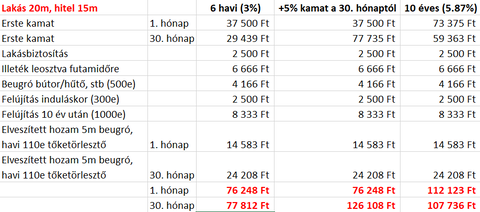

válasz

_ocsisajt

#9014

üzenetére

_ocsisajt

#9014

üzenetére

Ezekben a videókban nem a konkrét számok a fontosak, hanem a tudás. Ha végignézed és megérted, akkor tudsz Te is számolni a végén. Álljon itt egy példa, amit egy ismerősnek írtam össze nemrég. 20m-s lakás, 15m hitel, 10 év futamidő. 3% változó kamat, 5% kamatváltozás valamint 10 évig fix kamat. Minden kezdeti költség 120 hónapra van kiterítve, hogy passzoljon a hitel futamidejéhez. Ettől függetlenül ezek nagyrészt az elején fognak megjeleni (festés, hűtő, bútor, stb.)

Hasonlítsd össze az albérlet árakkal. Ha valaki kitalálja, hogy szándékosan mit hagytam ki a számításból kap egy pirospontot.

-

-

attiati

veterán

válasz

Sanyi.mTs

#9012

üzenetére

Sanyi.mTs

#9012

üzenetére

Ez nem oktató, hanem kioktató, sztorizgatós, összevissza adatokkal dobálózós előadás.

Értem, amit mondani akar, de rossz hallgatni, hogy 10 milliós lakás mai 70e ft-os bérleti díját hasonlítja a 2007-es 12%-os hitel kamatához (ráadásul 0 önerővel).Kb egy fél oldalas táblázatot feltett volna az aktuális költségekkel, amortizációval, felújítással, jelenlegi hitel és bérleti költségekkel és azok 3 forgatókönyv szerinti változásával, és mindenki eldöntheti, hogy melyik éri meg neki.

-

_ocsisajt

őstag

Sziasztok!

Kicsit visszaolvastam azért, de gondolom 2-2.5M közötti pénzmaggal egy használt ~~10M ingatlant vásárolnék 200-230K (minden hónapban más, órabérben dolgozom) közötti nettó jövedelemmel ne is fárasszam magamat, hogy bemenjek a bankomhoz, igaz? (BB, ott van már régóta számlám amire jön az utalásom/ beérkező jövedelmem, csak így könnyebb lenne) Most egyedül vagyok egy kis ideje sajna megint. Csak magamra számíthatok.

Mondjatok valami biztatót a hajrán kívül

Nem akarom az "ablakon kivágni" a pénzt (albérletre)... Inkább hiteleznék.

De nagyon úgy néz ki, hogy marad az albi mint alternatíva...

Köszönöm!

-

Mercutio_

félisten

válasz

Qtya123

#9009

üzenetére

Qtya123

#9009

üzenetére

Ezt majd a jogász megmondja, de szerintem ha a közvetírő céggel te eddig nem álltál (szerződéses) kapcsolatban, akkor ez vagy a faktoringos és a cég vagy a régi tulaj és a cég meccse.

Persze ha a régi talaj és a cég közt ha van egy írásos megállapodás erről a 300k-ról/megoldásról az alapján jogosan kérheti ezt a szerződésbe foglalni. -

Qtya123

őstag

Üdv!

Fejlemények vannak.

Úgy néz ki, hogy a kiköltözése meglesz a tulajnak. A faktoring cég és a tulaj ma bólintott rá a kialkudott vételárra, illetve a cég az adásvétellel kapcsolatos adatokat nekünk és az ügyvédünknek ma küldte át (az ügyvédünk hétfőig nem tudja elolvasni).Egy dolog nem világos ebben: A tulaj nem bajlódott a lakás hirdetésével és ezért a faktoring cég bízott meg egy értékesítőt, aki hirdeti a lakást, beszél a vevőjelöltekkel, intézi a kommunikációt a vevőjelölt és a tulaj között. Ez az ember a faktoring cég egy kapcsolt vállalkozásában dolgozik, amely Kft-ben tulajdonos a faktoring zrt.

Ez a megbízott értékesítő azt mondta, hogy 300.000 Ft lesz az értékesítéssel járó költség, amit már tartalmaz a mi kialkudott vételárunk összege. Ezt elmondása és leírása szerint úgy kellene beépítenie az ügyvédünknek a megírandó adásvételi szerződésbe, hogy:

először is a kialkudott vételárból 1.000.000 Ft foglaló utalása a faktoring cégnek, majd később

x Ft vételár utalása a jelzálogjogosult faktoring zrt. cégnek (a jelzálog összege, csökkentve az 1 millió foglalóval)

y Ft vételár utalása a lakás tulajdonosának (a jelzálogon felül a vételárból megmaradó összeg, ami őt illeti) és

300.000 Ft vételár utalással a faktoring zrt. érdekeltségébe tartozó Kft-nek, amelyben ez az értékesítő dolgozik.A kérdésem az, hogy ez így jogilag szabályos egy adásvételi szerződésen, hogy vételárként megjelölt 300.000 Ft lesz átutalva egy Kft-nek, ami lényegében nem a jogügylet részese, mivel se nem tulajdonosa a lakásnak, se nem a jelzálog jogosultja? Mert ha jól értem ebben a jogügyletben mi vevőkön kívül csak a lakás mostani tulaja és a faktoring zrt. a résztvevők. A Kft-nek szabályos, hogy vételár jogcímen megy 300.000 Ft, ami tulajdonképpen egy beépített "munkadíja" az értékesítőnek az én értelmezésemben?

-

Zirowe

nagyúr

válasz

albiosz

#9002

üzenetére

albiosz

#9002

üzenetére

Nekem ma hagyták jóvá a jelzálogalapút hitelt.

Határozott idejű, egyszer már meghosszabbított és volt papír arról, hogy majd meghosszabbítanak (most decemberben jár le), jövedelmet pedig nem a hitelező bankhoz utalom.Mkb, amúgy hitel szakértő mondta, hogy a határozottat főleg a k&h nem szereti.

-

-

albiosz

őstag

válasz

hurenzon

#9001

üzenetére

Mik vajon a pontos feltételek? Keresgéltem, nem egyértelmű. Van ahol azt írják, hogy min. 3 hónapja legyen szerződés és még min. 12 hónap legyen hátra. Van ahol azt, hogy már legalább egy hosszabbítás is szükséges. Van ahol meg azt, hogy nyilatkozat kell a munkáltatótól, hogy hosszabbítani fog.

(#9000) -=Libria=- : sanszos, hogy 20 évre vesszük fel. Olyan munkaszerződést még nem láttam sajnos.

)

)

)

)

Új hozzászólás Aktív témák

- Szép! Lenovo Thinkpad T14s G2 Üzleti "Golyóálló" Laptop 14" -50% i5-1135G7 4Mag 16GB/512GB FHD IPS

- Bomba ár! Lenovo ThinkPad Yoga 370 - i5-G7 I 8GB I 256SSD I 13,3" FHD Touch I W11 I Cam I Gari!

- Bomba ár! Lenovo ThinkPad Yoga 260 - i5-G6 I 8GB I 256SSD I 12,5" Touch I W11 I Cam I Gari!

- HP EliteBook 850 G8 Fémházas Tartós Laptop 15,6" -65% i7-1165G7 16/512 Iris Xe FHD

- Bomba ár! Lenovo ThinkPad X390: i5-G8 I 16GB I 256-1TSSD I 13,3" FHD Touch I HDMI I Cam I W11 I Gar

- Új Dell 13 XPS 9350 WUXGA IPS Nano Ultra5 226V 8mag 16GB 512GB SSD Intel ARC 130V 8GB Win11 Garancia

- HP EliteOne 800 G5 All-in-One i5-8500 16GB 512GB 23.8" Érintőkijelző!! 1 év garancia

- ÁRGARANCIA!Épített KomPhone i5 14600KF 32/64GB DDR5 RAM RX 9070 16GB GAMER PC termékbeszámítással

- ÚJ AKKU! Ár/ÉRTÉK BAJNOK! Dell Latitude 5330 i3-1215U 6mag! 16GB 512GB 13.3" FHD 1 év gar

- Xiaomi 14T /12/256GB / Kártyafüggetlen / 12Hó Garancia

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Laptopszaki Kft.

Város: Budapest