-

Fototrend

Wise díjak [link]

Új hozzászólás Aktív témák

-

válasz

Oliverda

#2531

üzenetére

Oliverda

#2531

üzenetére

A Isten áldjon már meg, a jelenlegi állapotról van szó, nem egy jövőbeni dologról. Miért nem állja meg a helyét MOST ez?

A TW is bankban tárolja a pénzünket -írták-. nemcsak Revolut, már egyforma mindkettő és a Revolutnál sincs OBA.

Az TW EU-s ügyfelek pénzét EU-s (EGT) bankban tartják, nem olvastad az e-mailjüket? Így az EU-s banki biztosítás érvényes.

Megint ott tartunk hogy belém kötsz, kijavítod a hozzászólásaimban írt dolgokat úgy hogy ugyan azt írod amit én, de úgy tünteted fel hogy az én betűim azok hülyeségek lennének.

Hagyom a fenébe ezt topikot, mert a kötekedésedből már elegem van.

Sikerült a terved, nem fogsz itt tőlem semmit sem olvasni. -

-

válasz

Oliverda

#2526

üzenetére

Értem hogy cáfolnod kell engem, de én nem ezt írtam most, ezzel tisztában vagyok és az ezt megelőző 2 hozzászólásban pont ezt írtam, így nagyon nem világos hogy mi a fenéért kell megerősítened, azt amit írtam úgy mint egy cáfolat?

De akkor maradjuk abban amit ők írnak és az van. Lásd lejjebb.

Az hogy én röviden leírtam ahogy ezt értelmezem az egy dolog. Ha egy EGT-s bankban a van a pénz, akkor van rá biztosítás.Fedezi a pénzem valamilyen pénzügyi védelmi program?

A TransferWise nem pénzügyi védelmi programokon keresztül vigyáz a pénzedre, mint a például a Pénzügyi Szolgáltatások Kompenzációs Rendszere (Financial Services Compensation Scheme, FSCS) vagy a Szövetségi Betétbiztosítás (Federal Deposit Insurance Corporation, FDIC).

A hagyományos bankok részére kötelező az ügyfeleik pénzét valamilyen pénzügyi védelmi program hatálya alá helyezni. Ez azért van így, mert a bankok a bevételük egy részét abból szerzik, hogy az ügyfeleik pénzéből hiteleznek és fektetnek be, emiatt pedig szükséges volt egy bizonyos összegig terjedő biztosítás létrehozása, ha netán valami félresikerülne.

A TransferWise azonban nem egy bank. Mi nem fedezzük mások kölcsönét a te pénzedből és nem próbáljuk meg azt rizikós befektetésekben sokszorosítani. Ezért nem is egy pénzügyi védelmi program keretében biztosítjuk a pénzed.

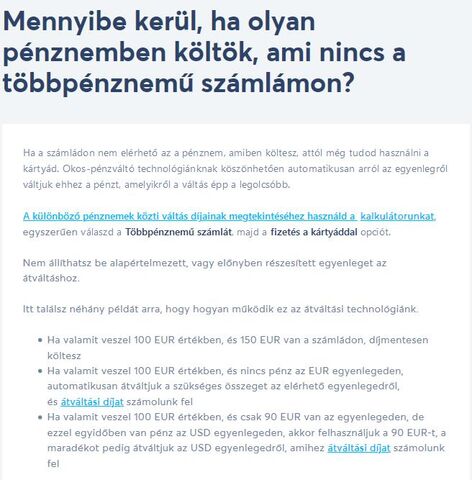

Ehelyett mi védőintézkedéseket használunk a pénzed 100%-ának megóvására.Mik ezek a védőintézkedések?

Ez a pénzügyi védelem azt jelenti, hogy törvény alapján olyan bankszámlákon kell tárolnunk a pénzed, amelyek teljesen függetlenek a cégünk tevékenységeire használt bankszámláinktól. Így akármi történik a TransferWise-zal, a pénzed biztonságban tudhatod.Tehát pontosan hol is tároljátok a pénzemet?

A TransferWise a pénzedet megbízható pénzügyi intézményekben tartja, mint például a JP Morgan Chase vagy a Barclays. Hogy pontosan melyik bankban tároljuk a pénzedet az attól függ, hogy a fiókodon megadott lakcím melyik országban van — például, ha a címed az Egyesült Királyságban van, akkor a pénzed a Barclays bankban van, vagy egy másik EGT-beli pénzügyi intézményben.Mi történik ha a TransferWise fizetésképtelenné válna?

Mivel a pénzedet a működésünkhöz szükséges pénzektől elkülönítve tároljuk, így az nem érintene téged, ha mi fizetésképtelenné válnánk. Az összes nálunk tartott pénzedet visszajuttatnánk hozzád.

Ha netán azon bankok egyikével történne valami, ahol a pénzedet tároljuk (mint például a Barclays vagy a JP Morgan Chase), akkor pénzed védelem nélkül maradna. Ebben a helyzetben nem tudnánk visszaadni a pénzed.Milyen szabályozások vonatkoznak a TransferWise-ra?

A TransferWise szigorúan követi az őt szabályozói szervezetek előírásait minden országban, ahol elérhető. Ezek a szervezetek többek között a Brit Pénzügyi Felügyelet (FCA) az Egyesült Királyságban és az Európai Gazdasági Térségben, a Pénzügyi Bűncselekményekkel foglalkozó Hálózat (FinCEN) az Egyesült Államokban, a Belga Nemzeti Bank Belgiumban és, számos egyéb szabályozó a világ körül. A fiókodon megadott cím határozza meg, hogy melyik szabályozó szerv előírásai vonatkoznak rád.

Ezeknek az intézményeknek az a feladatuk, hogy megvédjenek. Valamint ellenőrzik, hogy mindig őszintén és igazságosan járjunk el. -

Én azt nézem (onnan veszem) amit a bankok beírnak a bankkártya üzletszabályzathoz hogy miként számolják el a devizás vásárlásokat. Van ahol még a kártyatársaság és kártya típusa szerint is megkülönböztetik. Keresd a bankkártya üzletszabályzatokban.

Mindenki meg tudja nézni a saját bankjánál. Lehet hogy a te bankodnál úgy van ahogy írod.

A Gránit bankkal konzultáltál már ez ügyben vagy nézd meg egy vásárlásod árfolyamát?

Ennyire emlékszem a szabályzatukból: A külföldi devizanemben elszámolásra benyújtott GRÁNIT bankkártyás tranzakciók könyvelésekor a Bank a tranzakciók feldolgozását megelőző banki napon jegyzett deviza eladási árfolyamát alkalmazza. -

Az összeghatárt nem tudtam, de úgy gondolom ha a TW átrakja egy bankszámlára a pénzünket akkor az adott bank a vonatkozó jogszabály szerint biztosítja azt.

Nem takarékbetétre használjuk a TW fiókunkat hanem normál pénzforgalomra, jön és megy a pénz nem évekig fialtatjuk, ahhoz meg nem kell OBA vagy akármi. -

Nem számolgatok semmit. Az OBA ugye csak magyar szabályozás és a fogalmi meghatározás miatt használtam, külföldön más a neve, de létező dolog a betét biztosítás (vedd úgy hogy az előző hozzászólásban csak rövidítés, OBA = betétbiztosítás, nem a magyar megfelelője) sehol nem láttam olyan kitételt hogy cégekre nem vonatkozna.

-

Most a hétvége miatt a tegnapi árfolyam az érvényes

Az OTP és Gránit elszámolása mindig az első jegyzés alapján történik.

€ esetén OTP az 368,37 a Gránité meg 370.02

$ OTP 314,73 és GB 316.1,

font OTP 405,77 és 408.57

Valóban egyértelmű. Többször hasonlítottam már össze, nem volt olyan hogy jobb lett volna, de persze előfordulhat valamikor az is. -

Mivel nem gyűjthet betétet mert csak pénzügyi szolgáltató ezért sohasem lesz OBA, ugyanúgy ahogy a Revolutnál sem. De az igaz hogy a pénzed visszakapod ha becsődölnének mert ők bankban tartják a pénzünket és annál a banknál van OBA vagy az angolnál valami más néven futó dolog.

Akkor minden utalásra ráoszthatod a 2000 Ft-ot az év végén és mert az is bankköltség, így nem lehet ingyenesnek tekinteni a szolgáltatást.

Egyébként a Gránit bank kártyás elszámolás devizaárfolyam egy kicsit drágább mint más bankoké, abba is van egy kis költség beépítve egyébként. -

válasz

István89

#2505

üzenetére

István89

#2505

üzenetére

A bankodnál ingyen van a bankszámla és nem számol fel semmit a pénzmozgások után? És gondolom csak forintos, nincs több devizás megoldás. A bankkártyáért is kérnek éves díjat. Persze fogadhatsz devizát, de akkor megkérik az árát.

Nem a forintos egyenlegért és a forintos bankszámlaszámért használjuk a Transferwise-t, így nem igazán praktikus összehasonlítani, minősíteni. Azt tudom hogy nekem megéri.

Az igazi piaci árfolyammal számolnak, nincs deviza vétel és devizaeladási árfolyam mizéria.

Ha a TW számlánkról valaki más többpénznemű számlájára küldünk pénzt, az ingyenes. (USD esetén USA-n belül ingyenes)

Kis összegnél soknak tűnik a fix díj, de az állandó és ennek ellenére olcsóbban is lehet a TW-vel bankolni, mert a banki költséget azt rá kellene osztani az utalásokra, mert azt is te fizeted, még ha olyan számlacsomagod van ahol ingyenesen ez.

2000 Ft a havi számla díj és van 10 utalásod akkor az darabonként 200 Ft lesz.

De figyelembe kell venni mindent és nem lehet kategorikusan azt mondani hogy ez drága, van aki ennél drágábban bankol, csak épp nem gondolja végig a költség vonalat.

De persze vannak jóformán 0 költségű számlacsomagok, de ez mostanában tényleg nagyon hihetetlen, valaki a CIB Eco számlát emlegette. Azok persze olcsóbbak bár éves kártyadíj az biztos van így csak lesz költség.Forintos viszonylatban elég olcsó az én számlacsomagom (havi 233 Ft), vannak ingyenes utalási lehetőségeim is, de így is összetudok szedni éves szinten 13-16K költséget ami jóval több mint a TW költsége ahol 4* több pénz forog mint a bankszámlámon. Szóval a drágaság az eléggé relatív megfogalmazás lenne például nálam.

Ha nem lenne ez az alternatíva akkor bizony jól megszívnám anyagilag. -

Ugye írtuk hogy az MNB felügyeli őket a forint számla esetén. A magyar bankokban miért bízol meg fenntartások nélkül? Én egyikben sem bízok az elmúlt évek történései alapján.

Most nem betétgyűjtésről beszélünk, mert arra egyik sem jó. 1% alatti kamat, meg negatív kamat, ugyan már. Itt egyenlőre ez fel sem merül. -

Az összes kérésedre van náluk válasz.

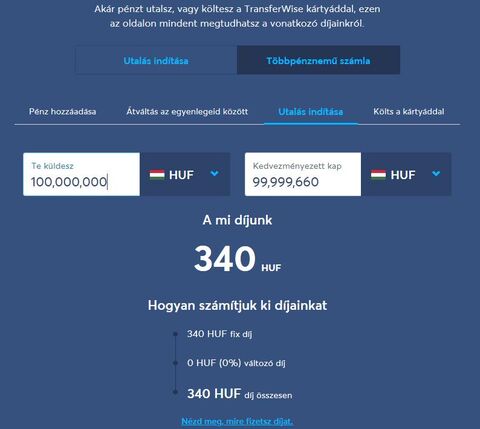

Itt a díjszámító oldal, minden opció középen választható.

340 Ft összegtől függetlenül, még 300 millánál is.

Most 200 Font úgy 80000 Ft addig ingyen vehetsz fel pénzt havonta, ezt az összeget meghaladóan van a 2%. OTP € automatából lehet €-ot is 220-ig

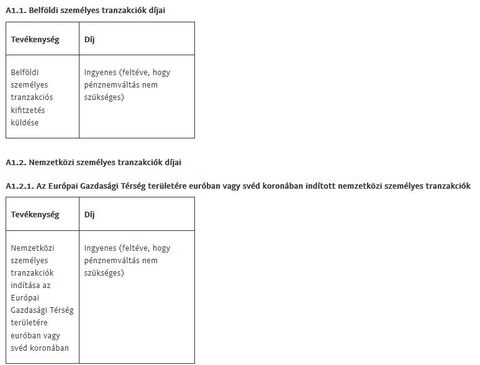

Hivatalosan Magyarországon nincs készpénzes munkabérfizetés, vagy banki utalás vagy postai pénzküldés, pár éve.

Nincs készenléti vagy havidíj. Bankkártyánál is csak a készítés és postázás díja van (2500 Ft) ami majd legközelebb 3 év múlva, a kártya lejártakor lesz esedékes a cserénél, nincs éves díja annak sem.Itt a pénznemek szerinti limit oldal.

Utalásonként 300 millió Forint utalható., 1.2 millió EUR és 1 millió GBP és USD

Itt a kártyalimit oldaluk. -

#2495

V/

nagyúr

T0mBd1gg3R

#2494

V/

nagyúr

T0mBd1gg3R

#2494

válasz

T0mBd1gg3R

#2494

üzenetére

T0mBd1gg3R

#2494

üzenetére

A forintos és az €-os számla is valódi.

A forint egyenleg és az €-os egyenleg (amelyekhez tartoznak ezek a számlaszámok) azok közt lehet a pénzeket mozgatni.

€-ról forintra váltás díja 0,55 %. 1000 € -> 362397 Ft az 5,47 €

Forintról €-ra a váltás díja 0,49 % 366396 Ft -> 1000 € az 1786 Ft

De Fontról €-ra 0,35%. Változik a devizáktól. -

#2491

V/

nagyúr

T0mBd1gg3R

#2490

válasz

T0mBd1gg3R

#2490

üzenetére

Nem egészen értem hogy mi lenne a vegyes számla-

A Transferwise-en ilyen fajta számláid lehetnek és ingyenesek:

HUF banki adataid

USD banki adataid

EUR banki adataid

GBP banki adataid

AUD banki adataid

NZD banki adataid

PLN banki adataid

SGD banki adataid -

#2488

V/

nagyúr

T0mBd1gg3R

#2487

válasz

T0mBd1gg3R

#2487

üzenetére

Az MNB-nél engedélyezték ezt a számlaszám tartományt, minden úgy megy mint egy magyar forintos bankszámla esetén, ahogy meggyőződtünk róla, még az azonnali utalás is működik és nincs a számlának havidíja. A tájékoztató oldal erről.

-

válasz

norrberth

#2467

üzenetére

norrberth

#2467

üzenetére

Van ami ott ingyenes, itt meg pénzes. Inkább a kártyás vásárlás miatt használják sokan, van nekik "eldobható számos" bankkártyájuk. Ha nincs szükséged különböző devizaszámlákra a pénzfogadáshoz és pénz utaláshoz inkább csak vásárolgatnál kártyával akkor Revolut. Nagy pénzmozgások néha problémások vagy a refund-os visszatérítések könyvelése.

-

-

Függ attól milyen devizában kell megérkeznie és hogy mi a pénz forrás. Van egy fix díj és van egy változó díj.

Pl € esetén 144 Ft + 0.49%, gyors utalás esetén 144 Ft +0,95%

$-nál 326 Ft ++ 0.49% és a 0,95%

olcsó = számláról utalás, gyors = bankkártyáról utalás

Ha azonos a deviza mondjuk € akkor ezek a díjak

Olcsó utalás 0.63 EUR fix díj 0% változó díj

Gyors utalás 0.63 EUR fix díj 0.41% változó díj

Egyszerű utalás 0.63 EUR fix díj 0.12% változó díj -

válasz

István89

#2441

üzenetére

A pénz lekönyvelése a TW számlán a TW részéről az ami késlekedhet, nem a pénz mozgása, ez a kettő két különböző dolog. A bankszámla lehet forintos MNB által adott, de a bank és rendszere nem a Mo-i rendszeren van.

Egyébként akár volt karbantartás vagy hiba náluk, a hétvégére azt tapasztaltuk hogy nem azonos a feldolgozási idő mint egy munkanap 8-16 óra közt. -

válasz

Oliverda

#2403

üzenetére

Az hogy a Transferwise a szombati és vasárnapi egyenlegfeltöltéseket hétfőn írta jóvá annak ellenére hogy március vagy mióta van az azonnali átutalás. Ahhoz képest most tényleg azonnal megtörténik. Ez akkor nem új információ?

Persze vannak akik már tudták előre hogy lesz magyar bankszámla, ami ráadásul az azonnali utalási rend alá fog tartozni, azt hogy a Transferwise a jóváírási rendszerét is hozzáigazítja ehhez és nem lesz késleltetés, no azoknak ezek nem új információk, de többségünknek nem voltak bennfentes infóik. -

válasz

Oliverda

#2399

üzenetére

Nem értem ezt miért írtad, nem ez volt a téma, hanem az hogy ki lett próbálva hogy eztzel az új forintos számlával hétvégén történő ráutalás esetén gyorsult vagy maradt a későbbi könyvelése.

Ha az előzményt elolvasod akkor nincs következő nap: Jelentem. Hétvégén és éjszaka (most) is megy az Add funkcióval az azonnali átutalás.

Lehet hogy van olyan is amit írtál, de azonnali utalással küldtem magamnak pénzt egy másik számláról és azonnal felhasználtam és a számlatörténetben azonnali volt a megérkezés és elköltés könyvelés, nem másnapos. -

Amikor utaltunk a magyar banknál vezetett központi számlára mivel a küldő és fogadó bank is magyar volt a pénz azonnal megjelent a számlájukon, működött az AEM, de nem könyvelték az egyenlegre. Ennek semmi köze ahhoz hogy most van egyéni forintszámla minden regisztrációhoz és GIRO vagy nem, ezért nem következik belőle hogy azonnal fogják könyvelni.

De az azonnali utalás az nem GIRO, az annak továbbfejlesztett változata és máshogy is nevezik, Azonnali Elszámolási Mód (GIROINSTANT) -

A Transferwise nem fizetési eszköz, nem hasonlítható össze a PayPal-al. Itt több devizában lehet egyedi bankszámlád és azokra küldhetnek pénzeket és te is kedvezőbben utalhatsz deviza pénzeket mint a bankodnál. Van bankkártya amivel bármely devizában lehet fizetni és 200 Font kb 75000 Ft-ig ingyen vehetsz fel pénzt ATM-ből.

A deviza árfolyam váltás mindig az aktuális piaci árfolyammal történik.

Itt van egy rövid összefoglaló annyi változás van hogy már rendelkezésre áll forintos bankszámla is. -

-

válasz

Oliverda

#2365

üzenetére

Valóban működik, az Erste Visa betéti kártyára küldtem, de kell neki 1 óra hossza hogy jóváírják és BANKKÁRTYÁS PÉNZKÜLDÉS-ként könyvelik a számlára, az utalás meg azonnal teljesül, így lehet hogy ez nem lesz annyira favorizálva. Tényleg az volt az utolsó információm hogy ez csak az OTP vívmánya.

-

válasz

Oliverda

#2343

üzenetére

Szándékosan nem látod ezeket a jeleket " " ?

Ezt írtam van egy új "bank" Magyarországon

És eddig nem volt Magyarországon Transferwise forintos bankszámla, ezért ezt újnak tekintem Magyarországon.

Nem Belgiumban mert onnan van már az €-os számlaszámom tőlük.

Gondolom most már világos lesz amit írtam. -

-

-

Ez forintos számla nem egészen az számít hogy belföldi vagy külföldi, nyithat bármely EU-s bank az MNB felügyelete alatt (ők adják a számla első 3 azonosító számát, ami itt a 126) és ezek a számlák már AZONNALI ELSZÁMOLÁSI MÓD (GIROINSTANT) alá tartoznak.

Lényeg az ahogy amely számlaszám első része szerepel a MNB Hitelesítő Táblaban az "belföldinek" tekintendő. Itt ez a tábla

A számlaszámokra nemzetközi szabvány van, az van használva a 3*8-as normál és EU-s IBAN és a BIC/SWIFT -

Az a gond hogy ez belga bankban nyitott forintos bankszámla és bankod ezzel még nem tud mit kezdeni, ők valószínűleg €-os számlának gondolják (pontosabban a rendszerük) a számlaszám első nyolc száma alapján. Ezt egyszerű módon tudnák rendezni, át kell rakniuk a forintos számlák közé az azonosítót.

A régi szám az egyértelműen magyar banki forintos számlaszám. -

Passz, a help magyar oldala és vnorbi linkelése sem ad megfelelő információt arra hogy van-e valami hátulütője ha erre az új számlaszámra utalunk a saját bankunkból.

De ez annyira nem lényeges szerintem. Ha más akar utalni akkor ezt az új számlaszámot adom meg, az egyenleg feltöltésre a másik van sablonként elmentve a Netbankban így arra fogok utalni. -

Ez a szöveg már akkor meg volt amikor még nem volt forintos feltöltés csak a saját bankszámláról az egyenlegre. Viszont akkor mindenkinek csak egy bankszámlaszám állt rendelkezésre és az azonosítóval tudták a megfelelő egyenlegre könyvelni.

Technikailag persze lehet utalni az új számlaszámra a saját bankszámlánkról (működik), de akkor miért így oldották meg? -

Figyeljetek egy kicsit atz alábbiakra, ha nem is írták külön le, de nem kellene keverni:

1. Forint egyenleg feltöltés: Van egy mi általunk tölthető forintos bankszámlaszám, ez egyenleg feltöltés menüpontnál, erre a saját bankunkból utaljuk úgy, ahogy eddig, csak ez is egyedi számlaszám. Ennél a közlemény rovatba kell az azonosító, mert a rendszer még az alapján könyveli le.

2. Más utalásának fogadása: az igénylés után használhatjuk és erre mások utalhatnak forintot ezt adjuk meg ha valakitől utalással jönne forint.Itt meg nem kell közleménybe az azonosító, mert direkt a számlára érkezik. A banki felületeken kell a név, számlaszám és az összeg és ennyi elég is.

Nem kaptunk volna külön számokat ha eggyel is megoldhatnák. Bár lehet hogy az van a háttérben, hogy nem mindenki fogja a forintos számlaadatot igényelni. -

Én azt a számot adom meg mert ez forintos számla lehet, nem véletlenül adták meg így.

Ez nem IBAN-os utalású és forint, de csak a saját banki számlánkról mehet pénz rá!

2 mp alatt jóváírték ezt az egyenlegen.De nem is ez a lényeg, mert megjelent hogy van forintos bankszámla a forint egyenleghez. Végre!

Igényelni kell ha lenyitjátok. a kék v-vel

De figyelem, ez a számlaszám nem azonos azzal amit az általános feltöltésnél van írva! Ez sem IBAN-os utalású és forint! Erre bárki utalhat

-

Ott ahol indítasz egy feltöltési folyamatot. Csak nem viszed végig.Eljutsz addig ami a képen látszik és alul Törlöm ezt az utalást választod

Ki van írva a képernyőre a számlaszám, a hézag miatt kiemeltnek tűnik arra gondoltak hogy az ügyfelek el is olvassák ami ki van írva.

-

-

válasz

<Adamsky>

#2266

üzenetére

<Adamsky>

#2266

üzenetére

Nekem jobban megfelel és sohasem volt olyan hogy várnom kellet volna a pénzre bármiféle hitelesítés miatt. Nem utálom a Revolutot, de amikor ez a téma felmerült akkor nem voltak megfelelőek azok amik akkor nekik szolgáltatásként rendelkezésre álltak és az eltelt időben nem igazán tudtak alternatívát jelenteni a TW-vel szemben. Persze voltak fejlesztéseik, de nem látom értelmét a változtatásnak.

-

válasz

<Adamsky>

#2264

üzenetére

Ha a fizetését utalással kapja akkor Transferwise és ott €-s bankszámlás egyenleg amire megy neki a pénz, ez a legegyszerűbb.

Abba az értelmetlen vitába most nem mennék bele hogy a Revolutnál minden ingyen van, itt meg esetleg lenne valami apró költség néhány esetben és ezért nem jó a TW. Én nem így gondolom.Évek óta megy a dolog és lényegesen kevesebb macera és költség mint a kinti bankszámla Mo-on való használata, nekem az nem volt ingyenes. Kell visszafelé utalnom is és az sem gond. Az OTP-s € automatákból is lehet felvenni €-t.

Link 1

Link 2

Link 3

Általános segítség -

#2257

V/

nagyúr

freelanced

#2256

válasz

freelanced

#2256

üzenetére

freelanced

#2256

üzenetére

Nincs rá lehetőség, csak számlaszám nélküli cseh korona egyenleg van.

-

válasz

Divinity

#2240

üzenetére

Divinity

#2240

üzenetére

Kell igazolni a személyazonosságot legkésőbb a kártyaigénylésnél, de elegendő volt az okmányok képeinek feltöltése. Nem kötelező az a "face to face" azonosítás (nem vagyok kíváncsi arra hogy kidolgozza fel a dolgaimat és elégedjenek meg a hivatalos okmányok képeivel) lehet más módszerrel leigazolni a személyazonosságot, mert ez a lényeg.

-

Arra reagáltam eredetileg hogy azt írtam előzőleg hogy ingyenes az utalással való feltöltése a forint egyenlegnek. Erre jött az hogy bankban lehet hogy van költsége. Ami persze a meghatározás szóhasználata szerint nem cáfolja azt hogy a TW-nél a feltöltés ingyenes. Ezután próbáltam azt leírni hogy ha a TW-n és a Revolut-on kívüli költségeket is számoljuk akkor persze semmi sincs ingyen.

Én úgy értelmezem, hogy mindkét cég esetén lehet ingyenesen feltölteni a forint egyenleget, mert a külső költség nem mond ellent annak amit ők leírtak.

Nem véletlen hogy én sem használom a Revolutot, nincs rá már szükségem. -

válasz

Caldera

#2234

üzenetére

Caldera

#2234

üzenetére

A szöveg nem erre utalt. Szerinted a Revolutra bankból átpakolni az nem kerül pénzbe? A kártyának is van ára és anélkül nem megy, hiába ingyenes vásárlásként van elszámolva valamit még is fizetsz.

Lényeg az hogy a TW nem kér pénzt ha bankszámláról utalással megy a Top UP. Nekme a bankrészéről sincs így díja, de van havidíja a számlacsomagnak, így nem teljesen ingyenes, jut rá valamennyi ha egészen pontos akarok lenni. -

Ez jó hír viszont ezzel kapcsolatban van már valakinek tapasztalata?

A kártyakibocsátás mellett a TransferWise a Mastercard Send technológia használatával lehetővé tette a TransferWise-számlatulajdonosok számára, hogy közel valós idejű (az elfogadott tranzakciók tényleges ideje a fogadó pénzintézettől függ) pénzküldést indítsanak bármely Mastercard kártyabirtokos részére Európában, ideértve Spanyolországot, Romániát, Bulgáriát, Csehországot, Magyarországot, Lengyelországot, Ukrajnát, Grúziát, Horvátországot és Oroszországot.

-

Néhányszor átbeszéltük, de itt a segítségük:

Az ATM forint pénzfelvételnél néhány bank automatája (Pl. OTP) egy kicsit meg tud kavarni, mert érzékelik hogy font alapú a kártya.

A forint egyenlegről szeretnéd az ingyenesen kivételt és csak forintod van az egyenlegen akkor az OTP automata font váltásos kiírását hagyd figyelmen kívül és a második opciót a forint felvétel szövegűt válaszd.

De pl. az Erste automata az nem variál.

Ha az €-os OTP automatából €-t veszel fel és van € a TW számládon amennyi kell ott is ha ez váltásos móka kerülne elő értelemszerűen € kell. Ha nincs az adott egyenlegen annyi csak másikból vált akkor meg mindegy. -

válasz

Lacee1986

#2177

üzenetére

Lacee1986

#2177

üzenetére

Még nincs Transferwise forint számlaszám amire más is utalhatna -már kifogásoltam én is, ez fontosabb lenne mint néhány egyéb dolog- de te utalással fel tudod tölteni a saját forint egyenlegedet.

Vagy nem tudom hogy érted ezt az utalást.

Ha pedig forintot akarsz utalni forintos számlára ahhoz nem kell a Transferwise, hiszen van saját bankszámlád. -

válasz

Lacee1986

#2175

üzenetére

Miért ne lehetne?

Van forint egyenleged ehhez nem tartozik bankszámla szám, de ha aktiválod akkor a €, $, £ egyenleghez kapsz bankszámlaszámokat is, amelyre majd érkezhetnek utalások.

Amikor utalsz akkor lehet nem IBAN-os számlaszámot is megadni, tehát országon belül is lehet forintot utalni. -

válasz

Oliverda

#2166

üzenetére

Ezt akkor megbeszéltük amott, az hogy nem magyar nyelven voltak a tájékoztatók és lényegében ez lett felhánytorgatva, mert néhány magyar nem értette meg az angol szöveget, a vizsgálat véleményem szerint téves volt.

Mminden információ elérhető volt, ráadásul még mai napig az angol a szerződéskötés nyelve, az aki nem tudja használni az kérhetett volna segítséget a fordításhoz, nem igazolja minősítésed, de ebben nem kívánok mélyebben belemenni, én máshogy látom. De az tény hogy senki nincs kötelezve a használatára, pénzkezeléshez ott vannak a bankok is, meg a Revolut és a TW ezeket kell használni, ha rossznak tartja valaki a PayPal-t.

De a GVH a TW-nél is találna problémákat, mert vannak, akkor rájuk is lehetne mondani hogy nem korrekt cég.

De jól körbejártuk már a témát, nincs más mondanivalóm. -

válasz

Oliverda

#2164

üzenetére

Már linkeltem hogy elhallgatják a valóságot, kiragadnak valamit, nem teljes körű a tájékoztatásuk, de az továbbra is kereskedői pénzfogadási díj és nem pénzküldés díja, egyértelmű a meghatározás magyar és angol nyelven is.

Én mást látok, egy tisztességtelen piaci magatartást, majd a PayPal eldönti, hiszen ők az érintettek.

Én nem a TW oldalán számolgatom a jutalékot, az árfolyamot, látom a PayPal számlán és szerződési feltételekben, nem kell a "segítségük".

Másra is fordíthatták volna ezt az energiát amit ebbe beleöltek. Például egy egyszerűbben kezelhető díjazás számolót, egy jobb árfolyam listát, egy Revolutra utaló összehasonlítást, bankokat, meg PayPal-t azt már látjuk.

Meg te is emlékszel a kártya készítési és postázás díj felszámítás bevezetése körüli mizériára.

Aki visszakérte amíg nem volt benne a szerződési feltételekben a díjazás, az visszakapta pénzt, de kérni kellett, másnak meg nem adták vissza mert nem kérte. Ilyen bakikat nem kellene elkövetni és minden érintett személyt kárpótolni kell, nem a kérésére várni. -

válasz

Oliverda

#2162

üzenetére

Értem, de semmi köze a két cégnek ilyen tekintetbe egymáshoz, továbbra is állítom a Transferwise nem egy online fizetési szolgáltató, nem végez olyan tevékenységet ami indokolná, hogy hasonlítgassa a PayPal kereskedői díjazását az ő dolgaikhoz.

Minden PayPal-on regisztrált kereskedelmi tranzakcióval foglalkozó felhasználó tudja a díjszabását, nem hiszen hogy ebbe bele kell a TW-nek kotnyeleskedni.

Talán foglalkozzanak már azzal, hogy legyen forint egyenleg, magyar bankszámlaszámmal.

Minek fikáznak egy céget ami más tevékenységet végez?

Esetleg javasolnám hogy a Revolut-ot célozzák már meg az összehasonlításban, jó eséllyel azért nem teszik, mert -nem tudom biztosan- de a Revolut lehet hogy jobb árazású néhány tekintetben. Pont a konkurencia esik ki a látókörükből? Nagyon érdekes. -

válasz

Oliverda

#2160

üzenetére

Onnan jön hogy amiket linkeltél számolók (#2154) azok nem pénzküldési díjalkat számolnak, hanem kereskedelmi tranzakciók (amikor valami dolgot eladnak) eladó (fogadó fél) által ezen összeg fogadásáért fizetendő jutalékait mutatják. Ezek nem pénzküldési díjak.

„Kereskedelmi tranzakció” az a kifizetés, amelynek során árucikkek és szolgáltatások vásárlására vagy értékesítésére, bármilyen más típusú kereskedelmi tranzakció végrehajtására, vagy kifizetés fogadására kerül sor a PayPal „Pénz igénylése” szolgáltatása segítségével.

Vagy egy másik meghatározás: Ön Kereskedelmi Tranzakciót hajt végre (például termékeket vagy szolgáltatásokat értékesít)Nem pontos a Transferwise tájékoztatása, így ez csúsztatás.

-

válasz

Oliverda

#2158

üzenetére

Nem csak fiókból fiókba lehet küldeni, volt némi fejlesztés, vannak új szolgáltatásaik, de egy fizetési szolgáltató nem egyenlő a Transferwise-el, mert az nem képes ilyen feladatra.

Próbáld meg egy webshopban a fizetési lehetőséget biztosítani a TW-vel, amit bárki, bárhonnan igénybe tud venni.

Az alapértelmezetti dologba nem megyek bele, aki nem tud olvasni, nem ismeri meg az üzleti feltételeket -ráadásul már magyarul is leírva- és megakad az alapértelmezett dolognál, az magára vessen.

Nekem alapértelmezett az, ha van külső pénzforrás hozzárendelési lehetőség, bankkártya, bankszámla (ahol használható fizetésre) hogy ezek lesznek az alapértelmezettek.

Ilyen esetben nem azt a beállítást alkalmazom, ami ezek hiánya esetén áll csak rendelkezésre, mert nincs más.

Akkor nincs sok különbség, mert ráadásul az ingyen dolog van a PayPal-nál is.

És nem áll vissza (régebben előfordult ilyen technikai hiba, már 2 éve stabil), csak mindig az érvényes kártyára vonatkozik, ha ez változik akkor a funkció az új kártyához (értve ez alatt az új dátum és csc/ccv kód változást is) újból beállítandó.Én mindkettőt használom mert eltérő funkcióik vannak, és azokkal a feltételekkel amiket ők megadnak, hiszen nem tudom egy cégbe integrálni az igényeimet, ezért is írtam hogy nem azonosak.

-

válasz

Oliverda

#2156

üzenetére

PayPal-nak az online fizetés biztosítása az elsődleges funkciója, ilyen nincs a TW-nek.

A TW-vel nem úgy lehet pénzt küldeni mint a PayPal-al, itt van több számlaszáma a PayPal-on meg nincs ilyen dolog.

Ha vásárolok, vásárlóként nincs díjam, eladóként relatíve nem több a bankkártyás fizetés fogadása, mint egy bankkártya terminál használati díjai.

A pénz kapás termék eladása esetén a díjköteles, mint írtam nem minden pénzküldés kerül pénzbe. Ezt a Transferwise nem említi meg, ez nem korrekt.

Egyébként meg nem kötelező használni a PayPal árfolyamait, mehet a banki, akár Transferwise árfolyammal is minden.

Az átfedés nem lényeges. Nem konkurenciája a Transferwise-nek a PayPal, kár ellenük harcolni.

Én nem hasonlítom őket össze az eltérő piaci szegmens lefedése miatt -

válasz

Oliverda

#2154

üzenetére

Van a PayPal-nak is ilyen, sőt jobb mert ott az adott országnak megfelelő díjszabás állítható, ezek itt semmire nem használhatóak, pl. Kínából, USA-ból a bejövő pénz az 5,4 %+0,3 $, nem 3,4 % mert van EU-n kívüli felár, így igencsak pontatlan. És ugye a kereskedelmi és szeméyles tranzakciók sem azonos díjazásúak, van ami ingyé van.

A másiknál meg az árfolyam sem jó, mert a PayPal kettő árfolyamot használ, vásárlási és konverziós árfolyam van. Pl a TW azt írja hogy a PayPal-on 364.735 Ft 1 font, valójában 369 Ft a konverziós és 402 Ft a vásárlási ebben a percben font esetén.

Egyébként meg a két cég teljesen eltérő dolgokat művel, értelmetlen hasonlítgatni,.

Hiszen a vásárlóm nem tud az e-mail címével, vásárlói védelem mellet a Transferwise-re fizetni.

Biztos meleg van náluk és unatkoznak.

Röviden a véleményem, ez hülyeség. De a legnagyobb probléma az hogy ha foglalkoznak a PayPal-al akkor konkurenciának tekintik, de akkor rosszul mérték fel saját tevékenységi körüket, ilyen erővel a Trump vezette Fehér Házhoz is mérhették volna magukat. -

Látom nem érted. Röviden a lényeg: ha olyan eset fordul elő hogy illetéktelen hozzáférhet a bankszámládhoz, bankkártyádhoz (bank és Transferwise) azonnal fel kell venni velük a kapcsolatot és bejelenteni, a bejelentés után történő pénzmozgás nem a te hibád lesz, így garantált az hogy visszakapod.

Feltétel az hogy te mindent elkövettél hogy az illetéktelen hozzáférés ne történjen meg.

Ha nincs kétlépcsős védelmed, nem használod a technikai eszközök védelmi lehetőségeit, hozzáférhetővé teszed a belépési információkat, akkor ne várd már el hogy a Transferwise, vagy bármely pénzügyi szolgáltató védjen már meg.Írtam hogy nagyon hipotetikus a kérdésed (jó betűcserém is volt de ez a helyes most) így én nem mennék bele az ezen agyalásba. Én nem tárolom el a pénzügyi szolgáltatáshoz az információkat mobilon, számítógépen csak az agyamban, használom a 2 lépcsős azonosítást és a telefon védelmi rendszerét és nem hagyom ellopni sem.

Ha ezután összeakadok egy olyan szituációval hogy elköltik a számlámon lévő pénzt, aminek az esélye 0-val egyenlő, az bizony nem az én problémám, mert minden megtettem az illetéktelen hozzáférés ellen.A kapcsolat felvétel történhet az általad elérhető módon, csak a meg kell adni a Tagsági számot. Telefon, e-mail, Facebook az hogy mikor foglalkoznak az üggyel az értesítés elküldése után az más dolog, de eleget tettél annak hogy jelezted, bár ha az általad említett állapotban van a védelem akkor azt nem fogják feltörni.

Ha elutalod azalatt a rövid idő alatt ne lopasd el a telefonodat amíg a számlán van a pénz, bár leírtam hogy miként vagy védve.

Az elérhetőségi információk meg ott a weboldalon, belépés után még a tagsági számodat is mutatják pl a telefonszámoknál. -

Miért nem kérdezed meg tőlük? De nagyon hipotetikus a kérésesed, sok ha van benne és egy kicsit lehetetlen is. Bűncselekmény esetén ha te vétlen vagy akkor a pénzed visszakapod.

De rossz a módszered.

Talán az az első hogy rögtön felhívod őket egy másik telefonról és bejelented a dolgot, ez van a szerződési feltételekben is írva, a haladéktalant én azonnalnak értem., nem pedig az amit írtál. Ha szólsz nekik, akkor neked nem kell a visszautalgatást intézni,, mivel lezárják a számlát.

De vigyázz a telefonon kívül az ujjadra, esetleg szemedre, arcodra ha az a biometrikus azonosítód. És nem járni olyan társaságba ahol ilyen tolvajok, hackerek előfordulnak. És legalább a belépési azonosítót és a jelszót ne tárold el a telefonon, hagy találgasson aki ellopta a telefont, ha már sikeresen feltörte, tudod a harmadik után kizárás szokott jönni.

Bár ez nem egy filmes krimi ahol minden olyan könnyen megy.

Gondolom a bankoddal már egyeztettél ugyan ilyen témában. Hasonló itt is, mint a banknál az eljárás. -

-

Már beszéltünk róla, ez így működik a hétvégéken. Az azonnali utalás miatt a belföldi forintszámláról forint utalás szintén belföldi számlára azonnal teljesül, de a jóváírás és a könyvelésben megjelenése a pénznek az adott intézményen is múlik, főleg ha nem magyar bank az.

Amíg nem volt ez az azonnali a hétvégén és a napi 10 alkalomon kívül nem "mozgott" a pénz és akkor is működött minden rendszer.

![;]](http://cdn.rios.hu/dl/s/v1.gif) Ha már € van akkor nem lehet nyerészkedni.

Ha már € van akkor nem lehet nyerészkedni.

Új hozzászólás Aktív témák

- Vezeték nélküli fülhallgatók

- Amlogic S905, S912 processzoros készülékek

- NVIDIA GeForce RTX 5080 / 5090 (GB203 / 202)

- Xiaomi 17 Ultra - jó az optikája

- GL.iNet OFF topik

- Milyen okostelefont vegyek?

- iPhone topik

- Kertészet, mezőgazdaság topik

- exHWSW - Értünk mindenhez IS

- Székesfehérvár és környéke adok-veszek-beszélgetek

- További aktív témák...

- Dell Precision 7550,15.6,FHD,i7-10850H,16GB DDR4,512GB SSD,RTX 3000 6GB DDR6,WIN11

- Használt Steelseries Arctis 7P+ vezeték nélküli gaming headset / 12 hó jótállás

- MS SQL Server 2016, 2017, 2019

- Apple iMac 27" 5K 2015 Late / 16GB DDR3 / 512 GB SSD / Bill+Egér 6 hó garancia, számlával!

- Intel Core i5-9500 / i7-8700T / i7-8700 / i7-9700 /i5-10500T processzorok- számla, garancia

Állásajánlatok

Cég: Laptopműhely Bt.

Város: Budapest