-

Fototrend

A Topik fő témája a hazai bankok (kivéve az OTP):

Új hozzászólás Aktív témák

-

RR-13

őstag

Elvileg bármit, igen, de mire hazaérnék a vásárlásból, addigra 5x eltűnne a számlatörténetből a visszavont váráslás tranzakciói. Az appban is csak percekig látszódott.

A telefonon belépni a netbank felületre elég macerás, és ezért sosem szoktam oda telefonon belépni, menet közben ez szinte lehetetlen. Meg, ha be is lépnék, akkor meg olyan apró betűvel van minden, hogy kb. semmi nem látszana az egész képernyő mentése esetén, és nagyítva, meg hiányos lenne a képernyőmentés.

-

-

cocka

veterán

-

ahogy írták, a csak zárolt, de még nem könyvelt tranzakció esetén ez így jó. könyvelt esetben is van úgy, hogy nem szivatjuk az ügyfelet azzal, hogy levonjuk/jóváirogatjuk a pénzt. nyilván a számlavezetőnek is képesnek kell rá lennie. vannak ennek alesetei, meg kell nézni, mikor mit mond a jog, stb.

-

RR-13

őstag

válasz

Benhill

#41674

üzenetére

Benhill

#41674

üzenetére

Igen, arra gondoltam, amit linkeltél, mert már csak egy közös app. van az MBH magánszemély ügyfeleinek.

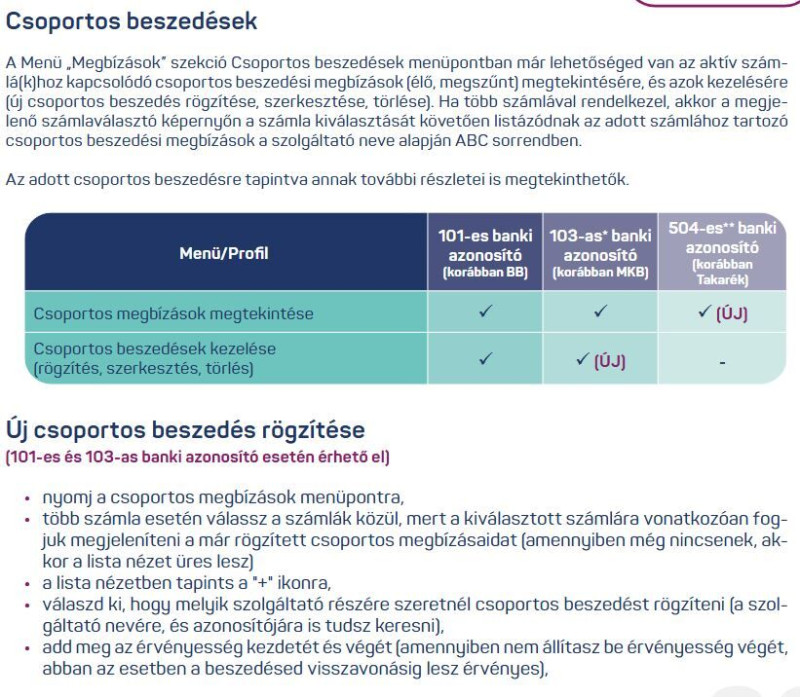

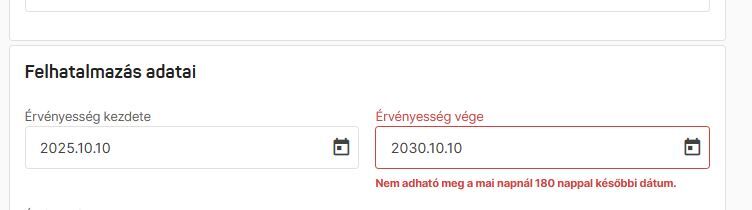

Ahogy írtam fentebb is az eltérő ex-rendszerek miatt a szerződésed az exTakarék rendszerében van, és a háttér rendszere a Takaréknak meg jelenleg csak 6 hónapot enged beállítani, ezek szerint azt is csak a netbank felületen, elég gáz, de ez van.

Majd, ha az app. is tudja nálad a csop. beszedés rögzítését is, akkor érdemes megnézni, hogy változtattak-e a 6 hónap maximum időn. Ennél többet nem tudok javasolni.

Akik Takarék Banknál voltak, azok kb. mindenben hátrányban vannak azokkal szemben, akik pl. Budapest Bankosak voltak.

Én felmondanám a régi szerződést, és újat kötnék, ami nem a régi Takarék (migrált) rendszerében történne, hanem jó eséllyel a régi exBB. rendszerében (kivéve prémium számla esetén, ahol emlékeim szerint az exMKB rendszerében történik a szerződés rögzítése). -

Benhill

senior tag

Melyik az a MBH globális app? Maga az MBH App amire gondolsz? Én csak erről tudok.

Van még az MBH Vállalati App (extakarék), de abba már nem enged belépni jó ideje.Ebben az appban közben utána néztem, nekem (mivel extakarék), nem lehet csoportos beszedési megbízást (és állandó megbízást sem) rögzíteni...(megnézni is nagyjából 1 hónapja lehet) 2025-ben nagyon gáz, hogy a korábbi bankok ügyfeleit igy megkülönböztetik... Miért nem lehet egy azonos lehetőséget beállítani mindenkinek minden felületen?!

pl. készpénzes befizetésre sincs lehetőségem egyik automatában sem a bankkártyára...

MBH netbank felülete, mostanában nincsen szinkronban az appal. Netbankban nem látom hogy milyen összegek vannak zárolva, egyszer csak csökken az egyenlegem. Appban persze levonás követően 3. napra jelenik meg a történetben, hogy mit vontak le.

-

RR-13

őstag

A még nem lekönyvelt, visszavont tranzakció eltűnik a számlatörténetből, és a kivonaton sem fog ez megjelenni.

Pl. akkor is ez történik, amikor személyes vásárlásnál a POS terminálon, a kártyával kifizetett összeget a terminálon visszavonják.

Bár az ilyen visszavont tranzakcióknál egy ideig megjelenik a számlatörténetben a terhelés, és a jóváírás (azonos) összege is, de aztán, rövid időn belül mindkettő eltűnik.Az MBH-nál tapasztaltam ezt egy párszor, és készítettem is képeket (amikor még lehetett) ezen visszavont tranzakciókról, mert tudtam, hogy elfognak majd tűnni.

-

-

válasz

velizare

#41653

üzenetére

velizare

#41653

üzenetére

A K&H-val néha vannak bajok.

Pl Packeta csomagküldést fizettem pár hete, K&H appban láttam a Packeta fizetést.

A vevő mégsem kérte, ezért pár órával később visszamondtam a csomagot és pár nap után eltűnt a tranzakció nyom nélkül.

Tehát nem jóváírták a korábbi levonást, hanem egyszerűen eltűnt a tranzakció, mintha nem is létezett volna!

Számlakivonaton sincs semmi nyoma ennek a Packeta tranzakciónak!

Az évek alatt többször tapasztaltam ezt, felhívtam az ügyfélszolgálatot és szerintük jól van egy így!Más bankoknál is nyomtalanul eltűnik a tranzakció, ez így működik?

edit: hopp, mindenkinek szól a kérdésem.

-

RR-13

őstag

válasz

Benhill

#41666

üzenetére

Te Takarékos voltál, mielőtt MBH lett, és ezért a netbanki felületet lehetőségei eltérőek lehetnek, pl. az exBB (Budapest Bankos), hitelkártya számlához az appban beállítható, pl. kb. 9 év lejárathoz képest:

Nem hagytam jóvá, mert nem is valós fogyasztó azonosítót írtam be, a próba miatt, de a szolgáltató valós.

-

RR-13

őstag

válasz

Benhill

#41666

üzenetére

Amennyiben a George fiókra értetted a fiókot, akkor az a lényege a digital kártyának, hogy annak adati eltérnek a hozzá kapcsolódó fizikai kártyáétól, mert a digital kártya az Ersténél, a plasztik kártya ideiglenes, digitális változata.

A digitális kártya csak digitális formában látható, azért tér el a száma is, hogy meg tudd különböztetni a plasztiktól, és azért, hogy ne a plasztikot aktiváld be idő előtt, hanem az ideiglenes digitálisat, aminek a bank általi (automatikus) törlése után érvénytelen lesz a kártya száma, és a CVV kód is, és eltűnik majd a "fiókodból".

Nálunk is eltűnt a digitalis kártya, miután aktiváltuk a postán érkezőt. Ugyanígy a Gránitnál.#41669 RR-13

Már nem tudtam javítani az alábbi Hsz-t, csak ebben a Hsz-ben."Te Takarékos voltál, mielőtt MBH lett, és ezért a netbanki felület

etlehetőségei eltérőek lehetnek, pl. az exBB (Budapest Bankos), hitelkártya számlához az appban beállítható, pl. a kb. 9 év lejárathoz képest:" -

Benhill

senior tag

Okes, még nem láttam ilyet. Nem tudom mire gondolsz pontosan a digital kártyánál.

Fiókomban az fizikai kártya adatai nem egyeznek azzal ami a postán jött. Meglátjuk munkanapon változik-e valami.Más.

Mindenkihez volna kérdésem:Ez igy real? MBH csoportos beszedés, 6 hó a max amit be lehet állítani?

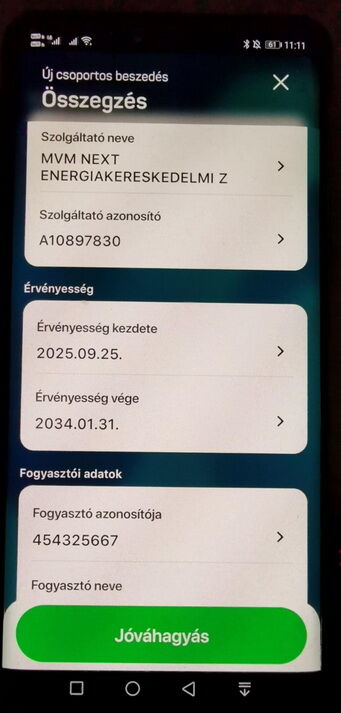

Mert lehet akkor azért nem ment levonás, vagy arra akartak rávenni hogy csináljak ujat.

Nekem áramnál 5 évre előre be volt állitva korábban, most meg tényleg 6 hó a max?

-

vence

aktív tag

Azért ilyen "csemegékről" illene tájékoztatni is az érintetteket!

...és akkor, lehet kevesebb lenne a "meglepetés",

= kevesebben idegeskednének.Egyébként, lassan szinte minden ügyintézés negatív élménybe megy át ... (pl. KH, de nem csak!).

Még szerencse, hogy akadnak azért pozitív dolgok is ...,

de az már tényleg igazi meglepetés.

De nem zárnám ki, hogy ilyesmi inkább tévedésből jön össze ...

vagy logikusan gondolkozva, egyre nehezebben követhetők a bankok dolgai.

Leginkább már belekeverednek a saját kavarásukba!------------

Egyébként K&H - Spar visszapénz akció indult!

( 8.000,- Ft feletti vásárlásra, 4 % )

Betéti kártyával is megy!Hmmm!

~ 320,- Ft, ez azért nagyon viszonylagos ...

ebből is látszik, hogy mennyire kevés 1-2 % !Pedig mennyire jó lenne legalább ennyit is kapni,

látra, a folyószámla napi egyenlegek után!! -

Benhill

senior tag

Kíváncsiságból már megpróbáltam fizetni vele, mindkét lejárati idővel és CVV kóddal működik a netes fizetés, ha párban használom őket.

Nem .tam még ilyet. 3 évig ingyenes, de ilyen biztonsági hibák vannak első napokban... az nem jó indulás.

3 évig ingyenes, de ilyen biztonsági hibák vannak első napokban... az nem jó indulás.Írtam nekik, hogy mi újság hogy ez így ilyen.

-

RR-13

őstag

Nagyon régen nekem is volt ilyen az Erste hk. esetében, de mióta kizárólag GPay-el fizetek, telefon érintésével (sosem használok plasztik kártyát, max. az aktiválás miatt), azóta minden banknál látszódnak a kártyás tranzakciók zárolásai.

Itt ugye Rev. feltöltésről volt szó, tehát online tranzakció volt, ami minden esetben engedélyt kér, ezért is volt furcsa, hogy az nem látszik sehol sem, és az egyenleg sem csökkent.

Régen legalább az egyenleg csökkent (amiből tudtam, hogy levonták az összeget), ha nem is látszódtak a zárolások...

-

SzGee

aktív tag

Ez a terminál beállításától függ, mindegyiknél van egy ún "floor limit" beállítás

Ha a vásárlás ez alatt van, akkor a terminál nem kér engedélyt és fedezetellenőrzést a banktól, hanem csak a tényleges terhelést küldi be - előnye, hogy gyorsabb a tranzakció, hátránya, hogy mivel nincs fedezetellenőrzés, ezért olyan kártyával is lehet fizetni, amin nincs fedezet, ne adj Isten már nem is élő

Ezért, mivel a bankhoz nem érkezik engedélykérés, ezért sms-t sem kapsz és a számlatörténetben sem látszik a zárolás, csak maga a tényleges terhelés, amikor a szolgáltató benyújta az igényét

Régebben volt ez inkább divat, mostmár szinte egyik terminál sem alkalmazza ezt (zero-floor limit), talán túl sok volt a visszaélés, vagy az állandóan online terminálok miatt már nem olyan lassúak a fizetések, hogy megérje kockáztatni

Egyedül a repülők fedélzetén van ez még használatban, mert tízezer méteren nincs a terminálnak kapcsolata a külvilággal, ezért ezek nem tudnak kommunikálni a bankokkal a tranzakció időpontjában -

cocka

veterán

Nekem ilyen akkor volt, amikor a CIB-nél megkaptam az új contactless bankkártyát.

Csomó kereskedőnél kértem, hogy inkább dugják már be a kártyanyílásba, mert contactless fizetéskor nem került be a kártyatörténetbe semmi, aztán csak napok múlva látszott terhelésként a számlatörténetben. Azóta gondolom szóltak a kereskedőknek vagy a bank állított valamit, hogy hát ezt azért mégse kéne. De néha még így is belefutok ilyenbe, hogy nincs ott a kártyatörténetben.

-

RR-13

őstag

válasz

zeus_2k14

#41649

üzenetére

zeus_2k14

#41649

üzenetére

Azért érdekelt volna, hogy akkor kinél van, és milyen hiba...

A bankváltás, akkor nem befolyásolja a nyilatkozat megadását, meglétét, ha a "régi" banknál már nem akarsz majd felvenni 150 ezret díjmentesen.

Nem tudom milyen dátumot írtál be a bankváltás napjához, a meghatalmazásra.

Amennyiben szeretnéd, hogy október 1-től éljen már a K&H számládon az ingyenes kp. felvételi nyilatkozat, akkor ma van az utolsó nap, amikor megadhatod a nyilatkozatot ennek érdekében.

Holnaptól - okt. 20-ig megadva viszont, csak nov. 1-től élne a lehetőség. -

zeus_2k14

senior tag

Utána jártam, a hiba nem nálam van. Az lenne még a kérdésem, hogy ugye a 2 bank intézi egymás közt a bankváltást. Nekem a K&H-nál nincs az ingyenes 150ezer forintig a kp felvétel jóváhagyva. Netbankon tudom intézni. Megvárjam a bankváltást vagy pedig nyugodton intézhetem ezt?

-

-

zeus_2k14

senior tag

Igen, köszi, közben megnyitottam, már intézi egymás közt a 2 bank.. elméletileg..

Azonban vagy egy kis problémám. Ugye pár napja nyitottam, és tegnap raktam Appe Pay-en keresztül pénzt a K&H-s számlámról Revolutra. Revora a pénz megjött, el is költöttem, de nem látom sehol sem a K&H-nál hogy ott lenne a terhelés. Semi függő, sem könyvelt, semmi sem. Mi tévő legyek?

Tegnap reggeli feltöltés volt.. -

cocka

veterán

Ja bocs, persze, szerintem itt mindenki azért elég jól tud írni. Szóval nem arról van szó, hogy összességében bármit is szégyellned kéne.

Egyébként ezért is szeretem ezt a fórumot, mert itt legyen szó bármelyik topic-ról, mindenki igyekszik választékosan, helyesen fogalmazni.

-

cocka

veterán

Inkább arra, hogy egyes szám második személy, de ehelyett egyes szám harmadik személy kellett volna, gondolom abból kiindulva, hogy a mindenki egy gyűjtőfogalom, ezért nem igényel többes számú alakot.

Hát elég hülyén hangzana, hogy mindenki csinálják...nem tudom miért feltételezed, hogy nem érdekel amúgy

Mert a többséget nem érdekli az ilyesmi. Örülök, hogy vannak kivételek.

-

ha arra gondolsz, hogy a "légy szíves" egyes szám és utána a "mindenki" jön, akkor természetesen igazad van. ez történik, ha multitask közben "balkézről" pötyögök. (lásd még: elgépelést se szúrtam ki)

ha másra gondolsz, nem értem. a szándék az volt, amit Te is írsz.(nem tudom miért feltételezed, hogy nem érdekel amúgy)

szóban azért könnyű ilyeneket elkövetni, főleg, ha valaki vontatottan beszél, mert menet közben elfelejti, hogyan is kezdte. nagyon okos emberekkel is előfordul, mert gyakran beszéd közben már 2 lépéssel előrébb jár az agya, mint a szája.

-

RR-13

őstag

Miért ajánlod az én figyelmembe?

A "külön-kükön" szó szerint idézve, amúgy sem tudom mit jelent.

Az én jelzésem lényege nem a megköszönés volt, hanem bármilyen reakció, amiből a választ adó megtudja, hogy elért-e a célba a válasza, segítsége, a választ váró" személyhez.

Szerintem azért ez elég egyértelmű volt sok itteni olvasónak, ha valakinek nem volt az, akkor az sajnálatos. -

cocka

veterán

Neked írom ugyan a választ és tudom, hogy nem érdekel, de RR-13 figyelmébe ajánlom:

légy szives mindenki -- lehetőleg külön-kükön posztban -- köszönjön meg minden választ.

Nyelvhelyesség egyes!

Magyarul akkor mindenki legyen szíves lehetőleg külön-külön posztban megköszönni minden választ?Ezen mindig meglepődök, hogy jelen társadalmunkban évek óta már nemcsak a helyesírás a probléma, hanem a nyelvhelyesség is. Az külön fantasztikus, hogy nyelvhelyességi hibákat szóban is el lehet követni.

-

blg

senior tag

válasz

Benhill

#41622

üzenetére

igen, ez így működik Ersténél. Ha aktiválod a kártyát (vagy bejelölöd, hogy megkaptad, már nem emlékszem pontosan, hogy hogy volt), akkor az app is a kiküldött kártya adatait fogja mutatni. Ha beregisztráltad már valahova az új kártyát az appban lévő adatokkal, akkor azt most törölnöd/módosítanod kell.

-

RR-13

őstag

válasz

Peter.70

#41617

üzenetére

Peter.70

#41617

üzenetére

"Néha" a neked írt segítő válaszokra is reagálhatnál, ha már segíteni próbálunk, a neked írt válaszokkal!

Nekem 2 válaszomra sem reagáltál.

Nekem 2 válaszomra sem reagáltál.

Most ratcache is segítő választ adott, mégsem reagáltál neki sem.

Ebből ne csináljunk már rendszert. -

RR-13

őstag

-

Monyos

aktív tag

válasz

Peter.70

#41611

üzenetére

A legújabb hirdetmény alapján már a bónuszhoz nem fogadják el a Revolut feltöltést, mint vásárlás:

A Revolut, Wise bankkártyák, számlák illetve a hitelkártya feltöltések nem számítanak bele a vásárlások összértékébe.

Persze ettől függetlenül vásárlások alá fog tartozni, de a különböző akciók jóváírásához nem elég Revolutra feltölteni a pénzt már a fenti hirdetmény alapján.

-

“Azon filóztam, hogy mi értelme van annak, hogy egy rahedli számlát nyit valaki csak azért, hogy megkapja a 60 ezres bónuszokat?”

Szerintem erre simán lehet hobbiként is tekinteni és mivel nagyobb sok hobbi mások számára értelmetlen, így ez megválaszolja a kérdést.

Ha tudatosan csinálja valaki, akkor pontosan tudja, hogy mi mennyi költséggel fog járni és hogy összességében megéri-e neki, aztán emlékeztetőket állít be, hogy mit mikor szüntethet meg vagy nyithat később újra és közben folyamatosan képben tud maradni (mert érdekli) a bankokkal kapcsolatban, így ismerősöknek, idegeneknek is tanácsokkal tud akár szolgálni.

-

RR-13

őstag

válasz

zeus_2k14

#41607

üzenetére

Letöltöd a bankváltási meghatalmazást, bejelölöd, hogy mit vigyenek át a CIB-től a K&H-ba, de ha véletlen olyat is bejelölsz, ami már nem élő megbízás a CIB-nél az sem baj.

A végén bejelölöd, hogy a CIB számládat megszüntesse-e a CIB a meghatalmazás alapján, vagy te akarod majd intézni, (ha egyáltalán megakarod), mert nem kötelező az sem.Tehát nem kötelező ténylegesen megszüntetni a másik banknál a számlát annak érdekében, hogy megkapd majd a 20 ezres bankváltási jóváírást, mert elég, ha érvényes meghatalmazást átadod a K&H-nak, amit ők átvesznek, és kapsz egy példányt belőle.

Így is sikeres a bankváltás, és ha meghiúsul a CIB-nél bármilyen folyamat, akkor is megkapod, mert a szabályzat így írja elő."• Amennyiben a Bank a számlaváltási nyilatkozatot rendben találja, és a bankváltási folyamatot elindítja, a Résztvevő jogosulttá válik a 20.000 forint Bankváltási Jóváírásra.

A Résztvevő jogosultságát a bankváltási folyamat végső eredménye nem befolyásolja, vagyis, ha a korábbi bank részéről felmerülő indokok miatt a bankváltási folyamat nem zárul sikeresen, a Résztvevő jogosultsága a Bankváltási Jóváírásra nem veszik el." -

RR-13

őstag

válasz

zeus_2k14

#41605

üzenetére

A K&H-nál jelenleg 40+20 ezres, bankváltásos számlanyitási akció van.

A 2023. januári számlazárás esetén a jóváírásokra jogosult leszel a feltételek teljesítése esetén, mert az akció kezdő időpontját (2025.09.01.) megelőző 18 hónapon belül nem szabadott szerződésednek lenni, az akció részvételi feltételek szerint:

"Az Akció kezdő időpontját megelőző 18 hónapban nem rendelkeztek K&H lakossági bankszámlával" -

zeus_2k14

senior tag

válasz

zeus_2k14

#41598

üzenetére

Hello. A korábbi kérdésem tárgytalan

Úgy néz ki, visszamegyek a K&H-hoz, 2023 Januárjában jöttem el tőlük ( Hiba volt, már beláttam ) . Most vissza mennék , mivel 500 méterre van tőlem az automatájuk kb, ami számomra előny. Közben néztem a honlapjukat, eléggé jók a feltételek. Illetve ahogy látom, van jóváírás is. Ha 2023 Januárjában jöttem el, az befolyásol valamit? -

-

RR-13

őstag

Nincs díja jelenleg.

Amúgy 69 Ft lenne, ha lenne díja.Itt találod:

Raiffeisen bankszámla, elektronikus szolgáltatások Kondíciós Lista:

#41599 cocka

Semennyit nem kell majd ténylegesen megfizetni nekem a kb. januárig-februárig fenntartott számláért, még a kártyadíj is ingyenes az első évben, csak a havi 400 ezer kell a feltétel teljesítéshez, ha ezt kérdezted volna.

Hűség idő esetén is ott tudom hagyni őket díjmentesen kb. januárban, ha úgy döntök.

Ezzel még amúgy is "tartozom" nekik, hogy "elkérjem" a 60+10-et.

Mert ugye a bankkártyás terminológiában az is online tranzakció, ha fizikailag létező boltban fizetsz és ott a terminál online kapcsolatban van a tranzakció végrehajtásakor a bankkal.

Mert ugye a bankkártyás terminológiában az is online tranzakció, ha fizikailag létező boltban fizetsz és ott a terminál online kapcsolatban van a tranzakció végrehajtásakor a bankkal.

3 évig ingyenes, de ilyen biztonsági hibák vannak első napokban... az nem jó indulás.

3 évig ingyenes, de ilyen biztonsági hibák vannak első napokban... az nem jó indulás.

)

)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!

- Szombathely és környéke adok-veszek-beszélgetek

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Sütés, főzés és konyhai praktikák

- Nők, nőügyek (18+)

- Futás, futópályák

- NVIDIA GeForce RTX 5080 / 5090 (GB203 / 202)

- exHWSW - Értünk mindenhez IS

- Sony MILC fényképezőgépcsalád

- Villanyszerelés

- World of Warships

- További aktív témák...

- ÁRCSÖKKENTÉS Menő retró konfig: Q9550, Gigabyte P43, 4GB RAM, ASUS GT730

- Vivo Y76 5G 128GB, Kártyafüggetlen, 1 Év Garanciával

- HIBÁTLAN iPhone 12 mini 128GB Green -1 ÉV GARANCIA - Kártyafüggetlen, MS3400, 94% Akkumulátor

- KERESEM! LG UltraGear 45GS95QE // 39GX90SA

- GYÖNYÖRŰ iPhone 13 Pro 256GB Sierra Blue - 1 ÉV GARANCIA, Kártyafüggetlen, 100% Akkumulátor,MS3379

Állásajánlatok

Cég: CAMERA-PRO Hungary Kft.

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest