-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#7401

attiati

veterán

concret_hp

#7400

attiati

veterán

concret_hp

#7400

attiati

veterán

válasz

concret_hp

#7400

üzenetére

concret_hp

#7400

üzenetére

hehe, bár végülis 24 asztal mellett úgyis van időd közben nézni a chartokat, hogy abban az órában hogy alakul

tényleg, lehet itthon devizát devizára váltani huf konverzió közbeiktatása nélkül?

-

attiati

veterán

Egyébként mi a franc értelme van pont év közepén választást tartani / kormányt váltani?

Vagy akkor legyen a költségvetési ciklus fordulónapja is a kormányváltás után 2 hónappal.A régi utolsó fél éve már kárba megy, tök felesleges. Ugyanúgy, mint az új kormány első fél éve. Marha nagy luxus 4 évente 1 évet elcseszni. Bár a rendszerváltás óta 20-at elcseszni is nagy tudomány

[ Szerkesztve ]

-

lajafix

addikt

válasz

viharhozo

#7396

üzenetére

viharhozo

#7396

üzenetére

node viharhozó, az infla mértékű forintromlás sehol sem teljesül, az infla mellett millió más egyébb hatás befolyásolja az árfolyamot, pl a magángazdaság teljesítménye. Szerinted milyen árfolyamnak kellene most lennie? Devhitelezésben már nettó törlesztők vagyunk jó pár hónapja, a kamat is lent van mégsem ezek miatt, hanem politikusi nyilatkozatok miatt gyengül érdemben a forint. A versenyképesség visszanyerésének nem az árfolyam lesz a fenttartható forrása.

Rock'n Roll

-

Integra

titán

elolvastam ma az összes cikket.

hejj, de szép az élet, ha az eu megengedi ezeknek a "derék" igazmondó legényeknek, hogy az évek óta vért izzadva kuporgatott magánnyugdíjamat megdézsmálják és ebből finanszírozzák a lopást és mások dilettanizmusát..

ésszel nem bírom felfogni, hogy ezeknek semmi sem szent és, hogy gyakorlatilag büntetlenül bármimet elvehetik, ha nekik kedvük szottyan hozzá...

nagyon remélem, hogy az eu észnél van, és ezt úgy ahogy van megtiltja..[ Szerkesztve ]

...egy fecske nem csinál nyarat, viszont egy hülye százat csinál...

-

lajafix

addikt

válasz

Dare2Live

#7388

üzenetére

Dare2Live

#7388

üzenetére

ha nem csal az emlékezetem a demenciától:

JZS idején:

- sáv erős oldalán ülő forint

- kockázatra érzéketlen befektetők (illetve a kamatot megkérték)

- egy 2008 végére csődhöz vezető rossz úton jártunk.2010.06.03án, Kósa világrengetésekor:

- már a régi középárfolyamon levő forint

- a 7xx milliárd eurós igérettel elsimított görög balhé után mindenre figyelő kockázatérzékeny piac

- s keressük az utat.Nem emléxem, hogy a forintot JZS érdemben tudta volna minimum 10 forinttal eltéríteni(zuhanásról nem is beszélve), pedig de jó lett volna egy kevésbé erős huf.

4 nap után még nem tudjuk a múlt heti nyilatkozatok hatását, de ha tényleg sikerül 280-290 közé 'átteni' a forintot, akkor pár exportőrnek nagyobb lehet a haszna, amiből megtakaríthat.Integra: a nyugdíj ennél az egyszerű enyém-tiednél sokkal bonyolultabb probléma.

[ Szerkesztve ]

Rock'n Roll

-

attiati

veterán

hoppá (azért erősen számítottam rájuk

) :

) :Tisztelt ....!

Az OTP Magánnyugdíjpénztárhoz beérkezett megkeresésére hivatkozva, az alábbi tájékoztatást adjuk.

A feltett kérdéseire választ adó, illetve az azokkal kapcsolatos jogforrás az 1997. évi LXXXII. törvény - a magánnyugdíjról és a magánnyugdíjpénztárakról. A pénztárak úgynevezett garancia alapjáról, és a hozamgaranciáról a fent hivatkozott törvény 86. és 89.§-ai rendelkeznek. A garancia alapot a garancia alaphoz csatlakozott nyugdíjpénztárak hozták létre, és oda fizetik a garanciadíja. A garancia alap fizetoképességét pedig az állam garantálja. (1997. évi LXXXII. tv. 100.§)

A hivatkozott jogszabályok szövegezését a Magyarország.hu internetes portálon található jogszabálykereson keresztül tekintheti meg.

Engedje meg, hogy az alábbiakban összefoglaljuk a 2010. január elsejétől bevezetett hozamgarancia fogalmát.

A Pénztárak Garanciaalapja valamennyi korábbi tagdíjbefizetésre – vagyis a 2010 elottiekre is – garantálja az inflációnak megfelelo hozamot a nyugdíj igénybevételekor (egyösszegu és járadékszolgáltatás igénybevételekor egyaránt). A hozamgarancia akkor érvényesítheto, ha a felhalmozott megtakarítás (azaz a befizetések és azok pénztári hozama együtt) kisebb, mint az egyes befizetések idoközbeni inflációs rátával felszorzott értékeinek az összege. Ha egy pénztártag 2010-ben például 12 évi pénztártagságot követoen megy nyugdíjba, egyösszegu szolgáltatást kíván igénybe venni, és felhalmozott megtakarítása a számláján 3,7 millió forint, de a tagdíjbefizetéseket az inflációval megnövelve 4 millió forint lenne, a pénztártagnak a pénztár 4 millió forintot köteles kifizetni, a tag számlájáról hiányzó 300 ezer forintot pedig a Garanciaalaptól kapja meg. A hozamgarancia a pénztártagság kezdetétol a nyugdíj igénybevételéig tartó felhalmozási idoszak összesített befizetéseire vonatkozik, nem pedig az egyes befizetésekre vagy egyes évek hozamára. A hozamgarancia tehát csak akkor érvényesül, ha az összesített hozam az összesített infláció alatt marad, vagyis az önmagában kevés hozzá, hogy a befektetési hozam egy-egy évben nem éri el az infláció mértékét, ha a felhalmozási idoszak többi esztendejében viszont meghaladja azt.

A fentiekben taglalt hozamgarancia intézménye, jelenleg csak a magánnyugdíjpénztári üzletágat érinti, az Önkéntes pénztár ilyen jellegu szabályozás alatt nem áll.

Reméljük, hogy levelünkkel teljes köru tájékoztatást tudtunk adni.

Felmerülo kérdéseivel kapcsolatban, ügyintézonk készséggel áll rendelkezésére.

Tisztelettel:

XY

Központi Ügyfélkapcsolati Osztály-----------------------

Vagyis:

kb 3 évig fizettem, és az összes befizetésem értékének kb a 90%-a a mostani állomány értéke. Ha holnap nyugdíjba mennék, akkor garantálná a pénztár, hogy eszerint:

100%*1,08*1,061*1,042 = 119.28% lenne holnap az egyösszegű kifizetésem

Szerintem ezzel egy időzített bombán ül az állam, és a nyugdíjpénztárak.

Garantálja a megtakarítás vásárlóerejének megőrzését úgy, hogy valaki nyakig részvényben ül.

Fedezetnek elfogad egy kockázatos portfóliót, és cserébe kockázatmentes hozamot fizet.

Magyarul az állam, és a pénztárak vállalják a kockázatot, az ügyfélnek meg nulla kockázat (kivéve államcsőd), de az esetleges őrült részvénypiaci ralli profitjából meg nem részesednek (?) Ez nagyon ügyesen kitalálták.[ Szerkesztve ]

-

lajafix

addikt

válasz

attiati

#7406

üzenetére

attiati

#7406

üzenetére

'Szerintem ezzel egy időzített bombán ül az állam, és a nyugdíjpénztárak.

Garantálja a megtakarítás vásárlóerejének megőrzését úgy, hogy valaki nyakig részvényben ül.

Fedezetnek elfogad egy kockázatos portfóliót, és cserébe kockázatmentes hozamot fizet.

Magyarul az állam, és a pénztárak vállalják a kockázatot, az ügyfélnek meg nulla kockázat (kivéve államcsőd), de az esetleges őrült részvénypiaci ralli profitjából meg nem részesednek (?) Ez nagyon ügyesen kitalálták.'dehogynem részesedik az állam a rushból: kisebb az esetleges buktára fizetendő összeg.

A befizetések inflával számolt jelenértéke és a tag számláján levő pénz különbségét állja az állam. Faktorok:

1. Éves infláció/defláció (nem hinném hogy egy esetleges deflációt ne érvényesítenék a jelenérték számításban)

2. hozam (+/- ez is). Lehet hogy érdemes lenne e kettőt összevonni, de így talán részletesebb

3. Nyugdíjba menők adott évi száma / Garancialapba befizetők száma(szélsőséges)Szkenáriók:

- kánaán: sokéves növekedés hozammal és alacsony inflával. Simán 0 szaldó, ebbe belefér néhány nagy bukta is.

- évtizedes bukások: csökkenő gazdaság, amiben inflációt értelmes állam amúgy sem gerjeszt: itt nem lesz túl sok befizetés, amire sok elmaradt hozam keletkezhetne. A kapitalizmus meg a növekedésre épít a csökkenést nem tudja kezelni, nem is hoz rá sok szabályt.Integra: a nyugdíj nem tabu, hanem hosszútávú pénzáramlás a rá jellemző faktorokkal. Egy megtakarítás, ha saját számlás akkor egyéni megtakarítás, ha felosztó kirovó akkor nemzedékek közötti a megtakarítás. Mindkettőnek megvannak a saját faktorai, konkrétan a jelenlegi nyugdíjrendszer kummulált baja, hogy az éves manyup befizetések duplája hiányzik az állami felosztó kirovóból...

[ Szerkesztve ]

Rock'n Roll

-

Flashcash

Közösségépítő

válasz

Integra

#7404

üzenetére

Integra

#7404

üzenetére

Engem magánnyugdíjpénztár témában egy dolog érdekel.

-Jelenleg egyéni számlák vannak, és a számlán levő összeg a tied, illetve örökölhető, tehát senki nem lophatja el tőled, a családodtól.

-Kérdés, hogy mit jelent az új rendszerben a beolvasztás? Ha azt jelenti, hogy a számládat beolvasztják, és csak a nyugdíjkorhatár elérése után engedélyeznek és csak járadékszerű kifizetést amíg élsz, akkor a magyar állam ellopta a pénzed, felesleges magánynyugdíj rendszernek hívni az egész rendszert. Ha megmarad a mostani rendszer, csak állami kezeléssel akkor árnyaltabb a kép.

Nyugdíj témában én a magyar államban nem bízok, a mostani nyugdíjasoknak történt osztogatást, a sokáig lazán tartott korhatárokat, korrupcióval elnyert rokkantnyugdíjakat a most dolgozó generáción fogják leverni. Én férfiaknál kb. a várható élettartamnál meghúzott nyugdíjkorhatárra számítok, ami tudjuk mit jelent.

A jelenlegi magánnyugdíjpénztári rendszernek is vannak érdekességei, a portfoliós rendszer miatt külföldi részvényekbe konvertálták a fiatalok pénzének egy részét, azzal az alapelvvel, hogy a részvény hosszabb 20-40 éves távon jobban hoz mint pl. a magyar állampapír. Ez szerintem nem feltétlenül jó elgondolás. Főleg a válság alatt vicces volt nézni, hogy a magyar mnyp tagok pénzét a nemzetközi piacokon -30/-40%-os buktával elvesztették, miközben a magyar állam 11-12%-os kamatokat fizetett volna az állampapír piacon annak aki hajlandó lett volna finanszírozni a magyar államadósságot. A részvény 2-3 év alatt kb. stagnált vagy hozott 0-5% körül, állampapír piacon meg lazán elérték volna az évi 8-9%-os átlagot. Itt a magyar államnak óriási kamatvesztesége keletkezett azon, ahogy a mnyp rendszer működik, a mnyp tagoknak jóval kisebb hozama lett mint amit elérhettek volna állampapírral a részvény helyett.

[Még néhány szempont MNYP témában]

Összegezve a kulcskérdés az, hogy elvehetik-e a pénzed, vagy amit befizettél az örökölhető marad-e, illetve a korhatár elérésekor egyösszegben kifizethető-e a pénz.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

attiati

#7406

üzenetére

Ezt írtam már korábban is. Emiatt vált értelmetlenné a klasszikus állampapír alapú portfolió, én pl. emiatt maradtam a kockázatos portfolióban.

Persze a magyar viszonyok között nem lehet 30-40 évre számolni, inkább évente kitalálnak egymásnak ellentmondó hülyeségeket.

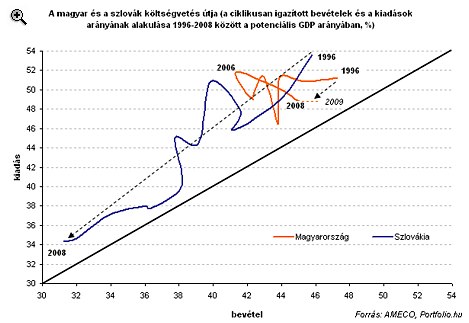

Két kedvenc grafikon a magyar gazdaságpolitika irányáról

-

Integra

titán

válasz

Flashcash

#7409

üzenetére

Flashcash

#7409

üzenetére

az egészben az tetszik, hogy bele akarják kényszeríteni az embereket majd ebbe a lépésbe!! döbbenetes. vagy így, de vagy úgy, játszani fogunk a pénzeddel...

emlékeim szerint amúgy minden évben a magánnyugdíjpénztáraknak megkell mutatni hogy milyen befeketési formák vannak a következő évre, és megmutatni, ohgy a különböző befektetések, hogy alakultak az elmúlt években. namost a default az nem az állampapír, ami amúgy stabilan a legjobb volt. hanem mindenféle arányosan kialakított kockázati csomagok, amik persze mind buktak.. de mivel sokan nem figyelnek erre, nem foglalkoznak vele, ezért ilyenkor az alap beállítás az érvényes, ami magas kockázatú, persze az állampapír az utolsó.

hiába, nincsen új a nap alatt..[ Szerkesztve ]

...egy fecske nem csinál nyarat, viszont egy hülye százat csinál...

-

attiati

veterán

válasz

lajafix

#7408

üzenetére

stagfláció estén mi van?

+ Mo-on akkor is lehet infláció, ha a világ más részein 0, vagy stabilan valamivel 0 alatti defláció lesz. (vagyis tartósan csökkenő részvényárak mellett pozitív hozamot kapok)

+ a minimum hozam benchmarkja a mo-i árfolyamindex (ft-ban mért infláció), miközben nemzetközi piacokon befektetett eszközökben van a pénzem....

+ tartós defláció esetén akármelyik portfólióban van a pénzed, a defláció mértékével garantált hozam fogja adni a legjobb teljesítményű portfóliót az 5-6 különböző kockázatú pf közül. Vagyis a lehető legkevesebbet fogom veszíteni.

Mondjuk az most meghaladja a képességeimet hirtelen, hogy negatív hozam mellett hogy kell beértékelni egy államkötvényt.

Bár logikusan végiggondolva egy -1%-os piaci hozam mellett az 1% kamatozású államkötvény felértékelődne, úgyhogy lehet, hogy a hosszú kötvényportfólió befektetés ebben az esetben többet ér, mint a deflációval korrigált járadékbefizetés. De az tuti, hogy nincs az a vagyonkezelő Mo-on, aki bevásárolna 30 éves 1-2-3%-os kamatozású $ államkötvényből csak azért, mert 30 éves deflációs folyamatra számít.(bár ennek az évtizedeken keresztül nyomtatott irdatlan mennyiségű pénznek az eltüntetése éppen egy tartós deflációhoz vezetne)

A sok sok forgatókönyv közül nem látom, hogy a garancia alap milyen esetekben nyertes, viszont rengeteg esetben iszonyatosat bukhat.

(az a hülye elv szülte gondolom, hogy az elmúlt évszázadban átlag 10-12% hozam úgyis garantált, úgyhogy bukni úgysem bukhatnak a hozamgarancia intézményével. Csakhogy más idők is eljöhetnek.....) -

attiati

veterán

válasz

Flashcash

#7409

üzenetére

A céljuk az, hogy államháztartási hiány fedezeteként fel lehessen hozni.

Pf-en volt egy közlemény a pénztárszövetségtől, hogy ők inkább az irányba lobbiznak, hogy változtassák meg az EU stat.hivatalban, hogy a jelenlegi (magánnyugdíjpénztári) formában is be lehessen számolni az államháztartási hiány fedezeteként.

Ha a stat.hivatal nem változtatja meg az álláspontját, akkor hiába olvasztják be úgy, hogy ezentúl is mindenkinek a saját nevére fog szólni a számla. Hisz akkor egyes állampolgárok állnának konkrétan az ÁH hiány mögött

Szóval ők tuti, hogy úgy gondolják, hogy dobja be mindenki a nagy kondérba a cuccosát, és megszűnne a névre szóló számla.

Ha meg eu stat. hivatal megváltoztatja az álláspontját, akkor nem kell beolvasztani sem.Egyébként a magyar államkötvény vs. nemzetközi rv.befektetés példád nagyon sántít. Almát a körtével kár összehasonlítani. A hozam/kockázat arányuk sem azonos. Mintha azt mondanád, hogy bezzeg a betétem kamatozott, egy csődközeli vállalat részvénye meg bezúgott.

-

Flashcash

Közösségépítő

válasz

attiati

#7415

üzenetére

A magánnyugdíjpénztárak beolvasztásáról nem az eu. statisztikai hivatal álláspontja fog dönteni (mások kedvéért sem változtattak), hanem magyarország csődgondnoka az IMF.

Egyébként a magyar államkötvény vs. nemzetközi rv.befektetés példád nagyon sántít. Almát a körtével kár összehasonlítani. A hozam/kockázat arányuk sem azonos.

Egyáltalán nem sántít a példám. Jópár hazai elemző is felvetette ugyanezt. A hozam / kockázat arány itt nem téma, azonos időszakban két befektetési mód különbségéről volt szó a magyar állam meg az mnyp tagok szemszögéből.

Mintha azt mondanád, hogy bezzeg a betétem kamatozott, egy csődközeli vállalat részvénye meg bezúgott. Ez a példa nagyon sántít, részvényindexről volt szó nem konkrét cég részvényéről.

[ Szerkesztve ]

-

attiati

veterán

válasz

Flashcash

#7416

üzenetére

Nem azt mondom, hogy ki miről dönt, hanem hogy a döntésnek hogy van értelme.

Állami gondozás alatti egyéni számlák továbbra sem fogják csökkenteni a jelenlegi statisztikai standard-ek szerinti a hiányt. Úgy nem fogajda el az eurostat.Míg a statisztikai számítási mód változásával akár a jelenlegi formájában is csökkenteni lehetne az ÁH hiányát a magánnyugdíjpénztári vagyonok összegével. (azt nem mondtam, hogy a kedvünkért változtatni fogják

)Márpedig a kizárólagos cél az államháztartási hiány csökkentése lenne.

Csak a kérdésedre válaszoltam (-Kérdés, hogy mit jelent az új rendszerben a beolvasztás?).-------------------

Hogy lehet összehasonlítani egy 20 éves időtávra javasolt befektetési formát egy 3 évre javasolttal?

Én nem hiszek a buy and hold hosszútávú részvénybefektetésben. Nem is ezt védem a magyar kötvénybefektetéssel szemben. Hanem hogy hibás az elemzési módszer.

Ha mindenáron kötvényt szeretnél részvényhez hasonlítani, akkor nézz 20 évnél hosszabb időszakot. Mindjárt nem fog jobban szerepelni a max index a bux-hoz képest.[ Szerkesztve ]

-

viharhozo

addikt

válasz

lajafix

#7403

üzenetére

Oszinte erdeklodessel kerdezem, hogyan befolyasolja a magangazdasag teljesitmenye a forintarfolyamot (termeszetesen az inflacios hatason kivul).

Leirtam mar egyszer, 2002. jan. 1-jen volt egy fogyasztoi kosar, ami akkor 1 euroba kerult az eurozonaban, es mondjuk 250 forintba itthon. Ugyanez a kosar 2010. jan. 1-jen 1,2 euroba ill. 375 forintba kerult. Ennyi. Lehet picit finomitani itt-ott-amott a hatosagi arakkal, de a termekek tobbsege szabadaras, globalizacio van fennforgasilag, Europan belul nincs jelentos elterito hatas.

Durvasága miatt töröltem - moderátor.

-

viharhozo

addikt

válasz

Integra

#7404

üzenetére

De az azert megvan, h a nyugdijpenztarak az elmult evtizedben lenyultak par tizmilliardot 'mukodesi koltsegekre', ugyanakkor realhozamot nem voltak kepesek kimutatni?

A liberalis kozgazdsagtan hatalmas sikeretortenete ez is, eljen a progresszio!

Durvasága miatt töröltem - moderátor.

-

Flashcash

Közösségépítő

válasz

attiati

#7417

üzenetére

Elbeszélünk egymás mellett de nagyon.

Állami gondozás alatti egyéni számlák továbbra sem fogják csökkenteni a jelenlegi statisztikai standard-ek szerinti a hiányt. Úgy nem fogajda el az eurostat.

Míg a statisztikai számítási mód változásával akár a jelenlegi formájában is csökkenteni lehetne az ÁH hiányát a magánnyugdíjpénztári vagyonok összegével.Ezt eddig is tudtuk de a kérdés még mindig az, hogy eltüntetik-e az emberek pénzét az egyéni számlákról ahogy írod, vagy kötelezettséget vállal az állam a későbbi kifizetésekre a jelenlegi szabályok alapján. Azaz egy központi intézményen folynának át a megtakarítások, de minden maradna az egyéni számlás rendszerben, az államháztartás pozíciója a részvényekben tartott megtakarítások miatt lényegesen nem javulna, csak statisztikailag válna az államháztartás részévé a pénztári vagyon.

Nem mindegy melyik verzióról beszélünk. Majd ha kiderül mit enged az IMF akkor lesz válasz a kérdésre.

--------

A hozam kérdésen felesleges vitatkozni. Azonos időszakot hasonlítottunk össze, lehet a részvényeknél hivatkozni a 20 évre de én nem hiszek bennük. A nyilasi oldalán ha jól emlékszem van 10 éves összehasonlítás, ott sem nyert a részvényalap....[ Szerkesztve ]

-

attiati

veterán

válasz

Flashcash

#7421

üzenetére

eurostat jelenlegi költségvetési hiány számításának módszere szerint szerintem a kettő kizárja egymást: hogy állam költségvetési hiányt tömködjön vele + megmaradnak az egyéni számlák is.

1. verzió: vagy az államé lesz, és akkor hiányt tömködhet vele, de az egyén nem rendelkezhet szabadon, és nem is szól a nevére

2. verzió: vagy pedig az egyéné marad saját nevére (akár állami kezelésben, akár magán vagyonkezelőnél), de akkor meg nem tömködhet vele az állam lyukakat.Márpedig a lyuktömködésre megy ki minden.

Ennyit akartam belőle kihozni----

azonos időszakot hasonlítottunk, csak minden instrumentumnak más az optimális kifutási ideje (legalábbis szakértők szerint, úgyhogy ha ugyanezek a szakértők beszélnek egyszerre hosszútávú optimális részvénybefektetésről, és ugyanazok az elemzők hasonlítanak 10 éves kötvénybefektetést 10 éves részvényhez, akkor jó nagy öngól rúgnak) Nem a Nyilasira értem, de szerintem ott ő is benézte, vagy pedig valami nagyot szóló blogbejegyzést akart összedobni az ideális időpont-időtáv kiválasztásával, ahol a legjobban kijönnek a különbségek.[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

attiati

#7422

üzenetére

Úgy néz ki, megoldódik a probléma:

Érzékelve az IMF és az EU egyértelmű negatív jelzését, várhatóan mégsem meri bevetni a kormány a jolly jokert, a magánnyugdíjpénztári pénzek költségvetésbe való becsatornázását.[ Szerkesztve ]

-

Integra

titán

válasz

viharhozo

#7419

üzenetére

ha elmész a teszem azt questor-hoz (nálam konkrét példa), hirtelen az ígért 15% helyett csak 4-et tudnak felmutatni egy év után. majd mikor kiveri az ember a balhét, akkor mit ad isten, lesz 13%. így megy ez, ilyen ország ez, nem hülyék ezek, csak férgek. úgyhogy marad a stabil állampapír. legalább azt baszhatják és neked is megmarad a pénzed.

[ Szerkesztve ]

...egy fecske nem csinál nyarat, viszont egy hülye százat csinál...

-

-

#7429

attiati

veterán

concret_hp

#7425

attiati

veterán

válasz

concret_hp

#7425

üzenetére

Azt tudom, hogy hitelállomány nem lehet követlenül átkonvertálni (pl yent €-ra).

-

lajafix

addikt

válasz

attiati

#7414

üzenetére

'stagfláció estén mi van?'

Államcsőd. Merthogy magyarországon az állam a stagnálás melletti jelentős inflációnak az oka évtizedek óta.Természetes hogy csak azt vállalhatják be hogy magyarországon értékálló lesz a megtakarításod.

'A sok sok forgatókönyv közül nem látom, hogy a garancia alap milyen esetekben nyertes, viszont rengeteg esetben iszonyatosat bukhat.'

Főleg ha 1-2 alapot direkt csődbe visznek. A garanciaalapok nem kifizetésre, hanem bizalom fenntartásra vannak alapozva.Rock'n Roll

-

lajafix

addikt

válasz

viharhozo

#7418

üzenetére

a magángazdaság teljesítménye a bizalom erősítésén keresztül befolyásolja az árfolyamot, ha erősödik a gazdaság akkor csökken a kockázat, erősödik a forint, még akkor is ha fiskális politika ez ellen dolgozik.

Sőt számtalanszor megfigyelhető volt az is, hogy a forint nem is a magyar gazdaság hanem a régió hatásaira együtt mozgott a Visegrádi országok árfolyamával, egy kalap alá vettek velük még akkor. Aztán lehet persze a gazdaság előtt helyett biztosítani a spekiknek, mint 2008 tavaszán, amikor a sáveltörlésre beerősítették a forintot és boldog-boldogtalan 140es CHFen és yenben vállalt be rahedli hitelt 20 évre.

Az árfolyamlabda ráadásul nem csak nálunk van hanem a másik valutánál is lásd USDHUF elmúlt évtizede.

'Europan belul nincs jelentos elterito hatas.'

Dehogy nincs. európa nem homogén, nézd meg a sikeres € csatlakozást végrehajtó országokat, mind 20-30% körüli árfolyam erősödést vitt végig.Rock'n Roll

-

lajafix

addikt

válasz

Integra

#7412

üzenetére

'namost a default az nem az állampapír, ami amúgy stabilan a legjobb volt. hanem mindenféle arányosan kialakított kockázati csomagok, amik persze mind buktak..'

Namost a leintekre ezt vetítve: fektessen a manyup magyar állampapírba? teljesen felesleges ekkor a manyup, mert ahogy viharhozó írja:

1. a manyup ekkor csak egy plussz réteg az állam finanszírozására, ami rahedli sokba kerül.

2. az állampapírt az államnak vissza kell vennie, amihez a forrást bizony az adón keresztül a manyup tagtól veszi el. Igy a +10%os magyar állampapír hozam szerintem éppen nem megnyugtató, hanem a kockázatot jelzi(lásd IMF köldökzsinór) és ezt a kamatot neked adófizetőként kell kitermelned.

3. az hogy ekkora válság idején egy részvényportfólió bukik az adott évben nem csoda.Rock'n Roll

-

Integra

titán

válasz

lajafix

#7433

üzenetére

értem én, hogy az ostoba hazardírozást is mi fizetjük meg, de szerinted ez rendben van?

a hétvégi mókázást amit a legények elkövettek, az azért mindenen túl tesz, persze rendben van ez is, nálunk simán belefér. mi meg fizetjük ezt is.

miért nem lehet valamit normálisan, nem a saját személyes érdeküktől vezérelve csinálni? mindenhol, ahol a legfontosabb, hogy ez ne legyen, ott biztosan ez van.

vagy ez szerinted normális?...egy fecske nem csinál nyarat, viszont egy hülye százat csinál...

-

Integra

titán

válasz

lajafix

#7436

üzenetére

"az hogy ekkora válság idején egy részvényportfólió bukik az adott évben nem csoda."

ezek szerint faszfejek dolgoznak mindenhol. minek vannak ott? azért pénzügyi szakértők, hogy előre lássák és elkerüljék az ilyen helyzeteket. aztán mégis bónuszt kapnak elsőnek....egy fecske nem csinál nyarat, viszont egy hülye százat csinál...

-

attiati

veterán

Jóesetben, és igazságos adórendszerben úgy működne,hogy megadóztatják, és más csatornákon visszaadják.

Mert ez az adómentesség így egy hatalmas kiskapu.A jónép nem fogta az adást, hogy az ingatlanadónak is ez lett volna a célja (mármint egy szakmailag jól kidolgozott ingatlanadó esetén).

Befizeti az ingatlanadót, és cserébe kevesebb szja-t fizet.

Aki meg ugye feketén dolgozik, az ugyanúgy befizeti az ingatlanadót, de nem kap vissza szja-t. Fehéredett volna tőle a rendszer.[ Szerkesztve ]

-

attiati

veterán

nehéz egy igazságos adó és szociális rendszert felállítani (bár a mostanihoz képest nem lenne nehéz, mert kevés ember fizet sokat)

Azért nem visszhangzik semmi, mert általában nem az igazságosság elvével születnek ezek a döntések, hanem kell a bevétel azonnal. Tüzet oltanak. És sokszor nincs a visszajuttatásból semmi.

Vagy pedig nem ugyanaz a társadalmi réteg kapja vissza, akitől elvették.

Pl lehet, hogy megadóztatják a minimálbért, és családi pótlékra fordítják.

Így a minimálbérből élő, gyereket nevelő húzza a rövidebbet. Ezekre mondjuk nagyon oda kéne figyelni, amikor egy igazságos adórendszeren kidolgozásán munkálkodnak (de csak példát mondtam).Az a baj, hogy szakmailag egy csomó mindent meg kellene csinálni, de sokszor akkora társadalmi réteget érint, ami a politikai szavazóbázis jelentős részét érintené, és hülyék lennének adni hozzá a szavazatukat. Vagy pedig eltitkolják, és utána becsapják a választókat. (pl távhő teljes támogatásának megszüntetése; cigi, pia jövedéki adójának az égbe emelése... cserébe környezettudatos energiafelhasználás támogatása, és az egészségügyi rendszert egyáltalán nem használó emberek támogatása)

Pl itt utóbbinál az önromboló emberek támogatása teljesen megszűnne, és áttolódna az egészséges életmód támogatása irányába. Ez is 360 fokos fordulat lenne, csomó mindenkinek fájna, pedig baromi indokolt lenne szerintem.

Az átalakítások mindig fájdalmasak.Egyébként nem tartom jónak, hogy pl 2 millió forintban maximalizálják az állami vezetők hivatalos fizetését. Pult alatt úgyis megoldja magának, csak úgy sokkal többe fog kerülni az adófizetőknek, mintha hivatalosan megkapná. Ráadásul az ideje/energiája nagy részét arra fogja fordítani, hogy kiskapukat keressen, önjuttatásokat oldjon meg.

[ Szerkesztve ]

-

lajafix

addikt

'mi van a többivel akik valóban ennyiből élnek ?'

közterhet nekik is viselni kell, ha valóban kevés, akkor a szociális rendszer nekik van.

Az adó pedig nem szoc ellátmány, hanem a mindenki által igénybe vett állami szolgáltatások díja(az más kérdés megint, hogy egy csóró mire számíthat a magyar EÜben pl, vagy teszemazt mennyire tudja az 1 szem biciklijével az autópályákat használni.)Rock'n Roll

-

lajafix

addikt

válasz

Integra

#7438

üzenetére

nincs rendben, de attól meg kell valakinek fizetnie, ezért nem jó hozzállás, hogy ez az állam baja, a végén te is fizetsz, de ez itt off.

'vagy ez szerinted normális?'

nézd ennek az országnak ilyen elitre telik, tehát ezt érdemli. Ezért lehet itthon spekiként jól keresni, nem munkával, ezért nem tudja az ember hogy mibe fektesse megtakarításait, inkább eladósodik azzal, hogy majdkihúzvalaki(lásd a devhitel váltási ötletelés, most a manyup államosítás).'azért pénzügyi szakértők, hogy előre lássák és elkerüljék az ilyen helyzeteket. '

node ekkor nem lenne egyáltalán válság. (s hozam sem, merthogy a hozam a kockázat jutalma.)

a kapitalizmus sajnos nem végtelenül növekvő valami, egyszer nő egyszer csökken, s nem csak nyerünk hanem vesztünk is. (a kockázatmentesnek beállított állampapírokon is)[ Szerkesztve ]

Rock'n Roll

-

lajafix

addikt

válasz

attiati

#7443

üzenetére

'nehéz egy igazságos adó és szociális rendszert felállítani'

Igazságosat természetesen nehéz, merthogy az igazság egy egyéni katyvasz, van belőle 10 millió diszjunkt példány ilyet nem lehet csinálni.

De lehet fenntarthatót, ahol az adó és a szoc rendszer a hosszútávú fenntarthatóságot szolgálja alacsony költséggel.'Vagy pedig nem ugyanaz a társadalmi réteg kapja vissza, akitől elvették.

Pl lehet, hogy megadóztatják a minimálbért, és családi pótlékra fordítják.

Így a minimálbérből élő, gyereket nevelő húzza a rövidebbet.'

Ez ellentmondás nem? a csal pót >> minbér adójaA többivel egyetértek.

'Pult alatt úgyis megoldja magának, csak úgy sokkal többe fog kerülni az adófizetőknek, mintha hivatalosan megkapná. Ráadásul az ideje/energiája nagy részét arra fogja fordítani, hogy kiskapukat keressen, önjuttatásokat oldjon meg.'

Azé' ezt könnyen kezelik máshol, igaz meg is fizetik a felelős vezetőket. Folyamatos benchmarking kemény költségvetési korláttal mindenütt jól biztosítja a versenyt.Rock'n Roll

-

kw3v865

senior tag

Van egy kisebb megtakarításom, kb. 700 ezer Ft. Ezt szeretném valamibe befektetni kb. 1 évre, tehát 1 év múlva valószínűleg vennék ki valamennyit. Lehetőleg olyan megoldást szeretnék, amely legalább 90%-ban tőkevédett. K&H-ügyfél vagyok, a K&H prémium vagyonvédett portfolió alap tűnik a legjobbnak számomra. Mi a véleményetek róla? Melyik befektetési alapot ajánljátok? Az se baj, ha nem K&H-s.

-

#7450

adequate_cou

senior tag

adequate_cou

senior tag

adequate_cou

senior tag

Üdv

500 000 Ft körüli összeg rövid távú befektetésére milyen lehetőségeket tudtok? Jelenleg CIB megtakarítási számlán van az összeg, de az általam áttanulmányozott más, mobilizálható rövidtávú lehetőségek sem voltak jobbak.

) :

) :

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Gaming notebook topik

- Mini-ITX

- Robot fűnyírók

- A régi node-okra koncentrál a szankciók miatt Kína

- Politika

- Itt az első kép a 2024-es Nokia 3210-ről

- Telekom mobilszolgáltatások

- Egészen nagy teljesítményspektrumon fedné le a mobil piacot az AMD

- Sony MILC fényképezőgépcsalád

- Kerékpárosok, bringások ide!

- További aktív témák...