-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

mgoogyi

Topikgazda

válasz

Resike

#37101

üzenetére

Resike

#37101

üzenetére

Az szerintem csak elírás a kalkulátor oldalán.

"(A 2018. évi átlagos infláció 2,8 %, ehhez jön hozzá az 1,4% kamatprémium, így idén 4,2 % a kamata az 5 éves PMÁP-nak.)"

A 5 éves PMÁP hirdetmény szerint 3.1% az infláció és 1.4% a kamatprémium.

A kalkulátorban viszont mindez paraméterezhető, beírod a 3.1%-ot és kész. -

Resike

tag

válasz

mgoogyi

#37102

üzenetére

mgoogyi

#37102

üzenetére

És még mindig én vagyok az egyetlen akinek hiányzik a 2023-as inflációs rublika ami a 2024-es évre határozná meg a hozamot.

Ha papírforma szerint (1,7%+2,8% vagy 1,4%+3,1%) kitöltöd az én táblázatomat megkapod a 4,92%-os éves kamatot amivel az MNB reklámozta a papírt:

Ugyanezt megcsinálod kiszámolón eltűnik 100.000 forint hozam.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Resike

#37103

üzenetére

A kiszámolón szerintem az van elrontva, hogy a 2018-ast nem adhatod meg és az új sorozatnál már 3.1% inflával kéne számolni, az meg konfigurálni sem hagyja.

A 2024-es évre a 2022-es infla lesz meghatározó. Mivel amit 2024-ben fizetnek neked kamatot, az 2023-ban kalkulálódik ki, ami meg az azt megelőző 2022-es inflát fogja alapul venni.Az exceledben, a 24.618% stimmel, a 4.92%-nek nincs értelme, ha 5-tel osztod az 5 évnyi hozamot, azzal nem az éves hozamot kapod meg.

Nem kevered véletlenül a MÁP+ 4.95% EHM-jével?[ Szerkesztve ]

-

vnorbi

aktív tag

válasz

mgoogyi

#37104

üzenetére

Lehet, hogy túl van egyszerűsítve a kalkulátor. A 2024-es kamatfizetés valóban a 2022-es inflációból számolódik, viszont a 2024-es kamatfizetés 2024 februárjában lesz, ha pedig a kalkulátor 60 hónapra van állítva, akkor lesz még ~7 hónap, amire a valóságban már a 2023-as inflációt fogják számolni.

Bár amennyire jóslás alapú ez az egész (kitaláljuk minden évre az inflációt, és a visszaváltás büntetését, meg feltételezzük, hogy a kamatprémium az újrabafektetéskor elérhető sorozatban is ugyanakkora lesz, mint az első sorozatban), talán ez nem is jelentős hibaforrás.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

vnorbi

#37106

üzenetére

vnorbi

#37106

üzenetére

Abszolút fingunk nincs, hogy az infláció mikor hogy fog alakulni, szóval ja, nekem belefér ez a kis hiba és nem is ez alapján döntök.

Szerintem a két papír mást célt szolgál:

Értékmegőrző kötvényként használom a PMÁP-ot, mint portfólióelemet.

Vésztartaléképítésre pedig a MÁP+-t a kedvező kiszállási lehetőségek miatt. -

mgoogyi

Topikgazda

válasz

Resike

#37109

üzenetére

A kamatoztasd a sikered plakátokon láthattad vagy akármilyen máp+ reklámnál.

Az éves hozammutató az átlagos éves hozamod. Olvass utána a kamatos kamatnak, mert ott meg vagy kavarodva. Ha megvan az 5 évnyi összhozamod, abból 5. gyököt kell vonnod, hogy az átlaghozamot megkapd.

Pl. 20% összhozam, akkor 1.20 5. gyöke kell. -

sutszi

veterán

Szeretnék MÁP+ -ba tenni egy kisebb összeget. Összefoglalót megnéztem. Látom, hogy ÁK-nál és OTP-ben is lehet venni(OTP számlám van) Hogy érdemes ennek nekifutni? (Gondolok itt költségekre, adminisztrációra, hogyan tudom nyomon követni... milyen digitális felületek vannak..stb)

Mondja, Mr. Babbage, ha rossz adatokat ad meg a gépnek, akkor is jó válasz fog kijönni belőle?" Képtelen vagyok felfogni azt az értelmi zavart, ami valakit egy ilyen kérdés feltevésére késztethet. - by Charles Babbage

-

-

sutszi

veterán

válasz

mgoogyi

#37115

üzenetére

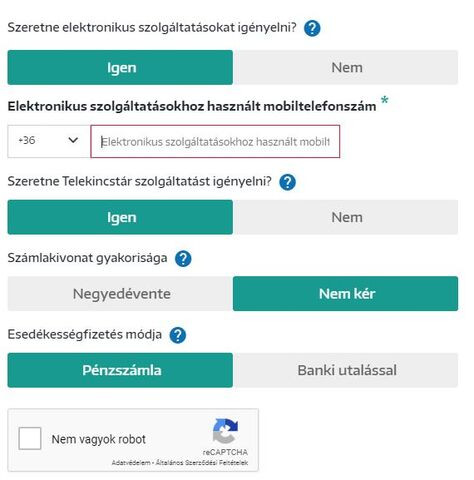

Köszi. Elkezdtem a regisztrációt a webkincstár oldalán. Az 5. pontban elektronikus szolgáltatássokkal kapcsolatosan kérdez.

Ezeknek nincs felára? Mert ezt nem írja a súgóban. Illetve mit érdemes innen kérni. Az első az egyértelműen igen. A másodikat nem ismerem. Az utolsónál melyik az előnyösebb?

Mondja, Mr. Babbage, ha rossz adatokat ad meg a gépnek, akkor is jó válasz fog kijönni belőle?" Képtelen vagyok felfogni azt az értelmi zavart, ami valakit egy ilyen kérdés feltevésére késztethet. - by Charles Babbage

-

mgoogyi

Topikgazda

válasz

sutszi

#37116

üzenetére

sutszi

#37116

üzenetére

(Én személyesen mentem be és úgy nyitottam, nem ismerem az online regisztrációt.)

Elektronikus szolgáltatás a webkincstár, nincs semmilyen költsége, mindenképp kérd.

Telekincstár nekem nem kellett, nem akarok Mari nénivel vetetni semmit.

Esedékességfizetésnél nekem az ugrik be, hogy a kifizetendő kamattal mit kezdjenek, így a pénzszámlára tippelnék, de azért van ott abban a nagy kék bonyóban a kérdőjel, hogy nézd meg mi az. -

sutszi

veterán

válasz

mgoogyi

#37117

üzenetére

Persze, hogy elolvastam őket... Meg nem vagyok full kretén. Csak a kontextusban értelmezve egyszerűen nem mond semmit a magyarázat. Pl Esedékes kamat és tőketörlesztés kifizetésének módja. A pénzszámla és bankszámla is értelmezhető. De, hogy milyen előnyök/hátrányok vannak egyik vagy másik mellett. Mi a praktikus...na ez az ami nincs sehol leírva. Ezért kérdezek itt ilyen bagatellnek tűnő dolgokat.

Mondja, Mr. Babbage, ha rossz adatokat ad meg a gépnek, akkor is jó válasz fog kijönni belőle?" Képtelen vagyok felfogni azt az értelmi zavart, ami valakit egy ilyen kérdés feltevésére késztethet. - by Charles Babbage

-

mgoogyi

Topikgazda

válasz

sutszi

#37118

üzenetére

Nem is feltételeztem, csak bíztam benne, hogy a választ megtalálod a kék bogyóban.

Szerintem a pénzszámla az értékpapírszámlád.

A banki utalás meg egy külső bankszámlára megy ki, amit majd később megadsz, mint személyes bankszámlád.

Rajtad múlik, hogy hol szeretnéd viszont látni a kfizetett kamatokat, költsége egyiknek sincs.

Ha be szeretnéd fektetni újra a kamatokat, akkor pénzszámla, ha nem, akkor banki utalás. -

sutszi

veterán

válasz

mgoogyi

#37119

üzenetére

Köszi.

Végül megcsináltam a regisztrációt. Pénteken megyek be személyesen a számlanyitást befejezni. Remélem nem lesz különösebb gond...

Végül megcsináltam a regisztrációt. Pénteken megyek be személyesen a számlanyitást befejezni. Remélem nem lesz különösebb gond... Mondja, Mr. Babbage, ha rossz adatokat ad meg a gépnek, akkor is jó válasz fog kijönni belőle?" Képtelen vagyok felfogni azt az értelmi zavart, ami valakit egy ilyen kérdés feltevésére késztethet. - by Charles Babbage

-

Strezi

őstag

-

#37124

Apollo17hu

őstag

Apollo17hu

őstag

Apollo17hu

őstag

Van valakinek tapasztalata Xetra/Frankfurti tőzsde real-time adatszolgáltatással kapcsolatban? KBC-nél vagyok, de ott a külföldiek közül csak NY, Nasdaq és Euronext elérhető 1000-3000 forintos havidíjakért. Számolgattam kicsit, és akár meg is érhetné előfizetnem.

-

mgoogyi

Topikgazda

kbc xetra 2.99 EUR minimumdíj nov.4-től dec. 6-ig

~1000 eurótól már költséghatékony így etf-et venni. -

Stanlee

őstag

válasz

dugynok

#37121

üzenetére

dugynok

#37121

üzenetére

W8BEN-t kell kitoltened, hogy ne 30%-ot, hanem csak 15-ot vonjanak osztalekfizetesbol USA-ban. Az IRS oldalat olvasgathatod ebben a temakorben.

Esetleg valami USD alapu kotveny eseten nem lesz adolevonas, ha a kibocsato nem amerikai vagy amerikai tozsden kereskedett kotvenyrol van szo. De ebben az esetben kell, hogy a kotveny kibocsato orszagaval legyen kettos adoztatast elkerulo egyezsege Mo-nak. Viszont itthon attol meg kell osztalek-kamatadot fizetned.

Amugy nem fogsz egyszeruen ilyen befektetest talalni.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

Resike

tag

válasz

mgoogyi

#37113

üzenetére

Még mindig két külön dologról beszélünk, mi értelme lenne annak hogy ha visszakapom az éves 4.50%-os hozamot amit már úgyis tudom hogy mekkora.

A 4.92% az mutatja meg hogy 5 éves 10.000.000 forintos befektetés mellett évente átlagosan 492.000 forinttal gyarapodik a görgetett befektetésed.

Ennek akkor van értelme hogy ha a hozamodat 5 éven keresztül mindig új állampapírba rakod.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Resike

#37129

üzenetére

Huhh, oké, feladom.

Ezt a 4.92%-ot, amit kiszámoltál az osztás nevű művelettel, mire használják a befektetések világában és mi a jelentősége? Mert sajnos fogalmam sincs.

20 évre mit számolnál ki évi 4.5% EHM-mel? 7%-ot? És az mire lenne jó? Évi 700e átlagosan? És? Ugyanannyi az éves kamatom, a futamidő növelés növeli ezt a számot, juhéé. (Egyébként a kamatos kamat miatt.) -

Resike

tag

válasz

mgoogyi

#37130

üzenetére

Inkább én adom fel hogyha szerinted ha 1.000.000 forintot 5 évre befektetve 2.000.000 forintot visszakapva (~14,87% éves kamat) az alap tőkéd évente átlagosan nem 20%-al gyarapodott.

EHM teljesen más mivel a bank törvény szerint bele kell hogy számolja a lehúzásait.

[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

Resike

#37131

üzenetére

Nézd meg a saját táblázatodat, ha soronként, minden évben 4,5% kamattal számoltál, akkor a végén hogy jöhet ki 4,92%?

Értem én, hogy elosztod a teljes hozamot az induló tőkével, azt meg az évek számával, de ha évről-évre kamatos kamattal számolsz, akkor nem oszthatod el, mert az hülyeség.

Akkor lenne helyes, ha nem kamatos kamattal számolnál, hanem az évente kapott kamatot kivennéd a "rendszerből".[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

Resike

#37131

üzenetére

Utolsó próbálkozás.

Számold ki ezt a kettőt tőkegyarapodásra a módszereddel:

7% kamat 2 évre

5% kamat 20 évreNagyobb fog kijönni az utóbbira, pedig az első a jobb befektetés.

Amit kiszámolsz, az nem jó semmire, az számít, hogy évről évre hányszorosára nő a vagyonod. Ez egy mértani sorozat, nem számtani, nem számolhatsz évekre így átlagot, mert semmi jelentése nincs.[ Szerkesztve ]

-

net91

senior tag

válasz

Lex Icon

#37107

üzenetére

Lex Icon

#37107

üzenetére

November 04-én indítják????

Ha magas az előző év inflációja, azt csak nagyon későn fogják a kamatfizetnésnél figyelembe venni.

Ennyivel december 30-ra is tehették volna.Az ember feláldozza az egészségét, hogy pénzt keressen. Aztán feláldozza a pénzét, hogy visszaszerezze az egészségét. És mivel olyan izgatott a jövőjével kapcsolatban, hogy elfelejti élvezni a jelent; az eredmény az, hogy nem él sem a jelenben, sem a jövőben; úgy él, mintha soha nem halna meg, és a

-

net91

senior tag

válasz

Lex Icon

#37139

üzenetére

Figyelmetlenül olvastam, azt hittem novemberben lesz a kamatfizetés....

Az ember feláldozza az egészségét, hogy pénzt keressen. Aztán feláldozza a pénzét, hogy visszaszerezze az egészségét. És mivel olyan izgatott a jövőjével kapcsolatban, hogy elfelejti élvezni a jelent; az eredmény az, hogy nem él sem a jelenben, sem a jövőben; úgy él, mintha soha nem halna meg, és a

-

mgoogyi

Topikgazda

válasz

Resike

#37141

üzenetére

Érted azokat a szavakat, hogy szimuláció vagy modellezés? Jobb híján 4.5%-kal számoltak a PMÁP-ra...

Így ők is 5. hatványát vették az 1.045-nek, nem semmi ez a matematika...

Tudunk róla, hogy frissítve lett...:

[link]

Nem is érted, hogy miért használhatatlan az évek számával elosztani a teljes hozamodat és emellett magas lóról vitakozol, holott többen csak segíteni akarunk, hogy megérts alapvető dolgokat.

Menj be az OTP-s privát ügyintéződhöz és kérdezd meg, hogy van-e értelme elosztani az összhozamot az évek számával, ha itt senkinek nem hiszel.

Az EHM az átlaghozam, nem amit te gondolsz annak. -

Patrol

tag

Sziasztok,

Egy picit összezavarodtam a PMÁP 2024/J megszűnése kapcsán.

Eddig az volt az elképzelés, hogy 5 évig havi 20eFt-ot 5 éves PMÁP vásárlására fordítok, mert 5 év múlva lenne szükségem a félretett összegre. (ha meg közben kamatozott az csak jó)

Úgy képzeltem, hogy 5 éven keresztül vehetem a 2024/J sorozatot, erre most látom, hogy már nem elérhető, helyette már a 2025/I van.

Akkor most ennek a vételével kellene folytatnom? Ennek a lejárata 2025.02.20.

Akkor ez azt jelenti, hogy ezt tudom venni 5 éven keresztül?

De ez ugye nem azt jelenti, hogy csak 2025-ben jutok a pénzemhez? Mert arra 2024-ben lenne szükségem.Bocsánat, ha kissé zavaros, vagy hülyeségeket kérdezek.

Köszönöm a válaszokat. -

#37145

Oppenheimer

veterán

mgoogyi

#37143

Oppenheimer

veterán

mgoogyi

#37143

-

vnorbi

aktív tag

válasz

Patrol

#37144

üzenetére

Patrol

#37144

üzenetére

Terv szerint egy éven keresztül lehet venni a 2025/I-t, de elég valószínű, hogy fél éven belül lezárják, és jön majd a 2025/J. Azaz ezeket a papírokat nem tudod folyamatosan, éveken keresztül vásárolni, mint ahogy a kamatfizetések alkalmával sem tudsz ugyanabba a sorozatba visszaforgatni, legfeljebb csak az adott sorozat első kamatfizetésekor.

2024-ben is vissza lehet majd váltani a 2025-ös lejáratú papírokat, de ennek a feltételei (például a korai visszaváltás miatti büntetés mértéke, ami most 2%), addig nyugodtan változhat.

[ Szerkesztve ]

-

attiati

veterán

válasz

Resike

#37141

üzenetére

nem értem a gondot

1,24618szorosára nő a pénzed 5 év alatt5. gyököt vonsz, megkapod azt a számot, ami évesített mértékkel fejezi ki a hozamot

5-el elosztod, akkor megkapod az éves átlagos növekménytHa a kettő kapott számot kivonod egymásból, akkor megkapod az összeadás és a hatványozás közötti különbséget (vagyis pont a kamatos kamat hatását)

4,92% pont a kamatos kamattal nagyobb a 4,5%-nál

0,045-(0,045*1,045^4)

0,045-(0,045*1,045^3)

0,045-(0,045*1,045^2)

0,045-(0,045*1,045)

összesen: 2,1118% öt év alatt

ami 1,24618-1,225"Szerintem vicces hogy a jelenlegi inflációs adatokkal mérve is hogyha te az 5 éves PMÁP-ot visszaváltod a 2-3-4. évben és kifizeted a 1%-os visszaváltási díjat is jobb hozamod lesz mint a MÁP+ mellett."

pedig így van

csak az utolsó évig tartva veri meg MÁP+ a PMÁPot

2. 3. 4. évben visszaváltva még mindig jobb a régi PMÁP

(ha 1% a vv. jutalék és ha 3,1% az inflációt feltételezünk végig)[ Szerkesztve ]

-

-

lejár a - sajnos egyetlen - fundamentám az év végén, de nem fogom kérni a kifizetést, valószínűleg azon az időtávon amíg fel fogom használni nem tudom semmilyen más befektetéssel megverni az állami támogatást. azt a 20k-t ami ide fizettem az egyéb befektetésektől, megtakarításoktól ugyanúgy eltenném, de van-e értelmes termékamibe ez havi rendszerességelbetehető, vagy menjen megtakarítási számlára és kész, hogy látjátok?

"a jövötsajnos nemlehet tudni csakhamárotvagy deakormegmár azajelen"

-

#37150

mgoogyi

Topikgazda

Oppenheimer

#37145

mgoogyi

Topikgazda

válasz

Oppenheimer

#37145

üzenetére

Oppenheimer

#37145

üzenetére

Tudom, igazad van.

Ez egy rossz tulajdonságom, hogy ezeket nehezen tudom elengedni.

Elég nehezen tudom elfogadni, hogy aki remélhetőleg már túl van egy matekérettségin, az ne jusson el addig, hogy felfogja, egy mértani sorozatnál nem számolunk számtani átlagot semmire.

Végül megcsináltam a regisztrációt. Pénteken megyek be személyesen a számlanyitást befejezni. Remélem nem lesz különösebb gond...

Végül megcsináltam a regisztrációt. Pénteken megyek be személyesen a számlanyitást befejezni. Remélem nem lesz különösebb gond...

![;]](http://cdn.rios.hu/dl/s/v1.gif)

PredatorZoli

PredatorZoli