-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Hmmz

aktív tag

válasz

kexksz

#129854

üzenetére

kexksz

#129854

üzenetére

Akkor biztos megint én tolok confirmation bias-t, de ismét teljesen egyetértek a kiszámoló cikkével.

Mikor jönnek ide a fiatal titánok, hogy csak gyorsba egy 5év snp 500-at 30%/év -en toljuk meg, mer ők még nem láttak esést

Há akár lehet is ilyen 30%, de aztán vagynem..#DopeBob: Neked is jó lehet a cikk. Az állampapir feletti hozamra nincs garancia. Általában átlag 10% felettire meg még annyira se. (Jó most volt egy kör jobb PMÁP )

-

dzsentri

csendes újonc

válasz

kexksz

#129557

üzenetére

Kb. igen, arra figyelj, hogy negyedévenként be kell fizetni az adóelőleget a következő hónap 12-ig, és a bevétel max 50%-át lehet költségként elszámolni, ha azt meghaladja a költséged, azt csak összesítve az éves adóbevallásban tudod visszaigényelni. Nemigen követik a dolgot szerintem, én egész évben befizetett szja többletként látom a negyedéves befizetéseimet az adószámlámon, de gondolom egy esetleges ellenőrzésnél lehet jelentősége, ahogy irod.

-

kexksz

addikt

válasz

kexksz

#109765

üzenetére

Ma nagyon read-only-ban vagyok, most vegeztem az IBKR regisztraciommal, majd latom, hogy referral linkkel regisztralva lenne extra cash.

Gondolom ez igy mar eluszott, mert a leiras alapjan ha most kitorlom es ujra regelek referrallal mar nem leszek eligible.

Gondolom ez igy mar eluszott, mert a leiras alapjan ha most kitorlom es ujra regelek referrallal mar nem leszek eligible.

"Referred Clients are eligible to receive Shares if: (i) they were not an IBKR account holder prior to the date of receipt of the referral invitation from a Referring Client;"

-

-

-

-

#53879

PredatorZoli

Topikgazda

kexksz

#53877

PredatorZoli

Topikgazda

kexksz

#53877

PredatorZoli

Topikgazda

válasz

kexksz

#53877

üzenetére

Igen, be kell fektetni devizaváltás után. Lehet jobban megérné revolutra utalni és ott átváltani amire kell, mert akkor megúszod a vétel-eladást, meg jobb árfolyamon is lesz a váltás. Ha nagy összeg akkor revolut prémium, ha nem annyira nagy akkor revolut ingyenes csomag.

-

Kobe

veterán

válasz

kexksz

#51973

üzenetére

eléggé mehh....nekem nemtetszik a cég alapötlete sem, de hát a tinder is ment valamire.

Viszont eléggé meg szokták rángatni ezeket első napokban, jó részük megy egy 20-30% ot lefele mielőtt irányba állna

eredtileg asszem 43-45 dodo körül lett volna offer, most 75ön van, én 50 körül gondolkoznék rajta -

Stanlee

őstag

válasz

kexksz

#51394

üzenetére

Igen, erdekes idoket elunk meg. Fontos meg, hogy az ember tud-e tanulni a mostani esetekbol.

En pl. azt tanultam, hogy bizonyos reszvenyeim esetebn neznem kell a short aranyt is es a short poziciok lejarasat, mivel abban az idoszakban nagyobb volatilitas, erteknovekedes, majd csokkenes van, amit erdemes kihasznalni.

Van poziciom, aminek most a heten az erteke kb. 8000 USD-vel felment, majd le, mind a short poziciok zarasa miatt. Kovetkezo honapot is kivarom, megnezem mi lesz a mintazat a short poziciok lejarasakor, valoszinuleg hasonlo. Ezutan majd ennek megfeleloen fogok idoziteni.

-

Stanlee

őstag

válasz

kexksz

#51388

üzenetére

Szerintem ezt nem tanitjak sehol. 3 eve irtam is rola, hogy Kyle Jenner bebofogte, hogy mennyire gatya a snapchat, aztan az veszitett az ertekebol 1,6 mrd USD-t.

A Wallstreetbets subreddit is egy eve alig tudott rola valaki, hogy letezik most meg? Szoval a kozgazon nem tanitjak, hogy Musk tweet-je milyen hatassal van a piacra, mert minden nagyon gyorsan valtozik...

-

akela91

addikt

válasz

kexksz

#44550

üzenetére

Abszolút nem fogtam meg az alját, sőt, az Ishares Core ETF-et €47,79 -ért vettem, de 40 körül is járt. MasterCardot ~250-es átlagáron vettem, holott volt az 203-on is. MSFT 145-ön, de volt 135-ön is, Disney 106 vs 80.

Kivétel a Delta Airlines és a Wells Fargo volt, ott tényleg majd a legalját megfogtam

Node ez így is túl szép hogy igaz legyen kategória ennyi idő alatt

Egyébként voltam vastagon mínuszba is egy ideig(a fent említett ok miatt) márciusban-április elején, de nem ijedtem meg szerencsére.Persze még bukhatom innen is az egészet

-

-

-

#44159

BÁ Nutrition

addikt

kexksz

#44158

BÁ Nutrition

addikt

kexksz

#44158

-

Stanlee

őstag

válasz

kexksz

#44146

üzenetére

Nalam sajnos nem jatszik a TBSZ, mivel nem magyar adorezidens vagyok. A hazi bankomnal pl. a reszvenyvasarlas koltsege a kovetkezo:

2000 €-ert vettem RBS-t, 16€

2500 €-ert vettem RDS-t, 25€Degironal ugyanez nagyjabol 4-6 € kozott lenne, es tobb reszletben is vehetem. A fenti koltsegekbol a bankom pl. reklamban 3,9€-t ir, plusz kereskedesi hely koltsege, ami a peldakbol latszodik, hogy nagyjabol min. 1%-os teljes koltsegre no meg a vegere, de 1000 euros vasarlasig 9 euro biztosan megvan.

Mivel atlagosan 2-3 ceg reszvenyeit veszem 6-800 euro ertekben, a bankomnal havonta 25-30 euroval tobbet fizetnek ugyanazert, mint a degironal. Ezert mar erdemes tokoreszni vele.

-

#44147

PredatorZoli

Topikgazda

kexksz

#44146

PredatorZoli

Topikgazda

válasz

kexksz

#44146

üzenetére

Idéntől már nincs mód külföldi szolgáltatónál tbsz-re, és így van, adózással együtt sokkal drágábbak az esetek többségében az árfolyamnyereség miatt. Persze attól is függ ki mibe, milyen stratégia mentén fektet. Hosszú távú passzív, visszaforgatós etf befektetésre pl nem éri meg külföldi szolgáltatóhoz menni.

-

#95561216

törölt tag

válasz

kexksz

#43347

üzenetére

En dolgoztam nagy cegnel nagy projecten, mi kivulre lett reklamozva, hogy itt az arany tojast tojo tyuk, belulrol meg latszott, hogy egy kalap szar az egesz. Meg is bukott. De ennel kevesbe belsos infok is elegek lehetnek, pl dolgozol tobb cloud platformmal, te latod, h melyik szar, befektetok meg csak annyit, hogy hurra, nekik is van.

-

Lex Icon

senior tag

válasz

kexksz

#43133

üzenetére

Sajnos a dolgozók nagy része nem gondol arra, hogyha táppénzre kell mennie esetleg megrokkan, akkor szinte semmit nem fog kapni. Attól, hogy van pár 10-100e ember, aki megtakarít, milliók élik fel a teljes fizetésüket, mintha nem lenne holnap. Pont őmiattuk teheti meg a cég, hogy megspórolja a költségek egy részét és ennek csak a dolgozó látja kárát amit a többség nem lát előre.

-

aujjobba

addikt

válasz

kexksz

#43128

üzenetére

Nem tiltjak meg, csupan nem vesznek fel alkalmazottkent, csak kontraktor cegen keresztul.

A kontraktor is lehuz valamennyivel (valojaban ott huz le ahol csak tud), es o mar csak KATA-val alkalmaz.

Elmehet mashova persze, pontosan ez tortent, egy olyan (termeszetesen nem magyar vezetesu) kontraktor ceghez aki foallasban alkalmazza korrektul. -

Lex Icon

senior tag

válasz

kexksz

#42796

üzenetére

Most atneztem tuzetesebben, ha jol gondolom

Nem elég tüzetesen és nem jól gondolod. Egyrészt ha nem értesz hozzá, akkor adó ügyben ne terjeszd ezt a marhaságot, másrészt ha megtalálod az F1 gombot, akkor rögtön rájössz, hogy a negyedéves rész nem rád vonatkozik. Azonkívül nem összekeverendő az adó és az adóelőleg.

Magánszemélynek mindig is évente kellet bevallást beadnia és az adókülönbözetet megfizetnie következő év május 20-ig. -

#95561216

törölt tag

-

vzozo

senior tag

-

válasz

kexksz

#42487

üzenetére

A probléma az, hogy a kolléga azt mondta, az első befektetésed ez legyen, ami azért fail, mert nem likvid. Ha neked gyorsan kell a pénz bármilyen okból, akkor az ingatlan rossz választás. Ezért sem lehet a #1 befektetés az életedben. Először legyenek likvid eszközeid, utána lehet illikvid irányba menni.

Hosszú távon bizonyos lokációkban emelkedik az ingatlan értéke, ezt az ismert faktorok befolyásolják (munkaerőpiac, turizmus, stb.).

-

#95561216

törölt tag

válasz

kexksz

#35201

üzenetére

Felesleges ennyit szamlan hagyni szerintem. Nalam van nemi keszpenz, hogy akkor se haljak ehen, ha par hetre leallnak a kartyas rendszerek, meg megint kb 1 havi bankszamlakon. Ennyi ido alatt boven ki lehet szedni allamkincstarbol a tobbit.

Meg egeszsegpenztarban van komolyabb osszeg, onnet hosszabb betegseg es munkanelkuliseg eseten is ki tudod szedni a penzt, onjarova alakitva nagy atlagban hoz is annyit, ha nem tobbet, mint az allampapirok.

-

-

#95561216

törölt tag

válasz

kexksz

#35190

üzenetére

A Magyar Államkötvény például, de még inkább amerikai, német, esetleg svájci megfelelői, mert válság esetén az egész magyar piacról menekülni fognak, nem csak a részvényekből.

A Magyar Állampapírok azért állnak közelebb bankbetéthez, mint kötvényhez, mert nincs rendes másodpiacuk, illetve vissza lehet váltani őket. A viselkedésbeli különbség, ami itt fontos nekünk az az, hogy az új kibocsátások kamatszintje befolyásolja a másodpiaci értéküket.

Tegyük fel a tőzsde beesik 20%-ot, ezért sokan fejvesztve eladják, és a pénzből államkötvényt vesznek. Ez letolja a kamatokat, legyen mondjuk 5%-ról 2%-ra. Neked volt év elején 6 millióért részvényed, 4 millióért 10 éves kötvényed. Év végén van 4.8 milliónyi részvényed, 200 ezer kifizetett kamatod, a kötvényeid értéke meg kb 5 millióra ugrott.

Ez két dolgot jelent: nem 20%-al esett a portfóliód értéke, hanem maradt ugyan annyi (ez most tök véletlenül jött így ki a hasraütött számokkal, a valóságban inkább kisebb esésről van szó ilyenkor). Másodrészt a 60-40 felosztás megtartásáért át kell rendezned a portfóliód: eladni kb 1 millióért drága kötvényt, és a (kamattal együtt) 1.2 millióért venned olcsó részvényt. Ha következő év végére visszaáll a tőzsde szintje és a kötvénykamatok is, akkor lesz részvényed 7.5 millióért, 160 ezernyi kamatot kapsz, a kötvényeid értéke viszont visszaesik kb 3.2 millióra. A két éven nyertél kb 860 ezret (8.6%), akinek tiszta részvény portfóliója volt meg nullán van, hacsak nem pánikolt be az esés során, és szállt ki, kimaradva a második évi növekedésből is.

Ez az elmélet, ami régen, és akkor is főleg amerikai piacra működött. Ha megnézed az öt éves kötvényt, 2.5%-ot fizet, szemben az öt éves MÁP+ közel 5%-os EHM-ével, ezért nem igazán éri meg most ezzel foglalkozni, legalábbis magyar szinten.

-

mgoogyi

Topikgazda

válasz

kexksz

#35190

üzenetére

A portfóliókban emlegetett kötvények pl. USA fix kamatozású államkötvények, olyanok vannak ezekben pl:

iShares USD Treasury Bond 7-10yr UCITS ETF - közepes lejáratú USA fix kamatozású államkötvények

iShares USD Treasury Bond 20+yr UCITS ETF - hosszú USA fix kamatozású államkötvényekEzeknek megvan az a tulajdonsága, hogyha a részvényekből menekül ki a pénz, akkor általában ide szeret jönni és növeli a keresletet ezekre a kötvényekre. A nagy kereslet miatt kisebb kamat mellett is eladhatja az USA a kötvényeit, és minden már piacon lévő kötvény többet fog érni. Ezáltal van egy kis negatív korreláció, amikor a részvények zuhannak, ezek többnyire emelkednek. (Meg egyébként is szeretik azzal serkenteni a beteg gazdaságot, hogy kamatot csökkentenek.) Ez az emelkedés meg arra jó, hogy a portfóliód részvényrészének esése ellen dolgozzon és megmaradjon a pénzed nagyjából. Ezáltal drágán adhatsz el kötvényt és ebből olcsón vehetsz részvényt, hogy helyreállítsd a portfóliód arányait

A gyenge és kevésbé stabil országok meg pont fordítva járnak ilyenkor, mint az USA. Ilyenkor senkinek sem kell pl. görög államkötvény, ezért csak akkor vesznek tőlük kötvényt, ha jó magas kamatot fizetnek.

És amikor neked van egy 3%-os görög kötvényed és felemelik 10%-ra a kamatot, akkor a 3%-os kötvény árfolyama lezuhan, ergó korrelál a részvénypiaccal és nem tölti be a "hagyományos" kötvény szerepét. -

mgoogyi

Topikgazda

válasz

kexksz

#35183

üzenetére

KBC-nél ez van:

iShares Core S&P 500 UCITS ETF (Acc)

ISIN: IE00B5BMR087

CSPX NA (Amszterdam) néven fut nálukEurós, osztalékvisszaforgatós.

Azt hiszem ez az, amit HUF-ban a Béta piacon meg lehetne venni, már ahol tudod.. a KBC-nél pont nem..

@flimo:

"A megtakarításaidban a részvénypiac volatilitását csak a kötvények értékének nyers tömege fogja tompítani, azok antikorrelációs felértékelődése nem. "

Igen, ez így van. A portfólióelmélet szerint stabil országok államkötvényeit kéne venni, hogy meglegyen az antikorreláció. Viszont a kötvény szerepe a portfólióban a stabilitás is és általában az ajánlott deviza a kötvényrészre a saját devizánk, hogy ne legyen devizakockázatunk.

Így magyarként praktikusabbnak éreztem a PMÁP-ot erre a célra.Újrasúlyozás egyelőre befizetésekből lesz évente, később pedig ha már minden évben jár le TBSZ-em, akkor lehetőségem lesz mozgatni a pénzem a MÁK és a KBC között.

-

vnorbi

aktív tag

válasz

kexksz

#35183

üzenetére

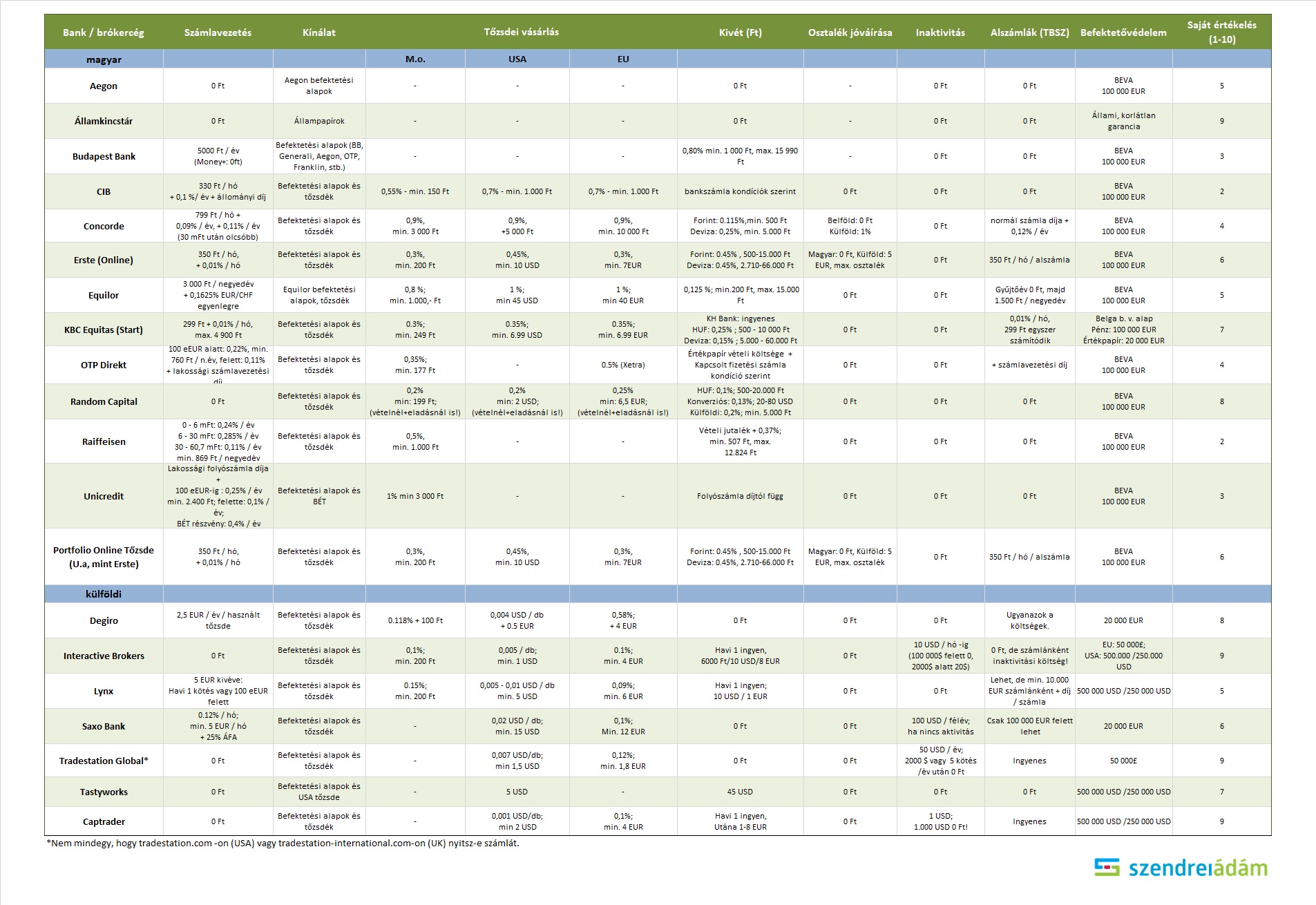

KBC-nél elég nagy választék van, úgyhogy jó eséllyel találsz megfelelőt. Nekem nincs ott számlám, de nézegettem korábban, és úgy emlékszem, hogy ott ugyan alacsony a vételi jutalék százalékos mértéke, de van minimum díj tranzakciónként (ez talán tőzsdénként változhat, és olyan 7 euró körül lehet), szóval ha rámész a költséghatékonyságra, akkor ott már inkább 2-3 havi megtakarításod együttes befektetése a legjobb (várakozás közben kimaradsz az esetleges emelkedésből, de úgysem lehet jól időzíteni a beszállókat, és hosszú távon valószínűleg nem lesz ebből igazi hátrány).

-

vnorbi

aktív tag

válasz

kexksz

#35180

üzenetére

Én nagyjából ezt csinálom. Nem pont S&P 500, kicsit több amerikai részvény van az ETF-ben (kb 600), de nagyon együtt mozog az S&P 500-zal, a maradék meg megy PMÁP-ba. Arányaiban ez a havi összegből 80% ETF és 20% PMÁP (egy korábbi hozzászólásomban írtam pár napja, hogy egyébként meg nagyon nagy túlsúlyban van nálam az állampapír, azért is megyek már egy ideje az arányok javítására ilyen módszerrel).

A PMÁP tiszta sor a kincstárnál, az S&P 500-at viszont jobban körbe kell járni. Hazai befektetési alapon keresztül vennél bele, vagy külföldi ETF-en keresztül? Melyik kibocsátó ETF-jét választod, melyik brókeren keresztül, melyik tőzsdén, milyen devizában? Akarsz-e osztalékot negyedévente felvenni, vagy inkább forgassák vissza a megtakarításba?

Arra érdemes számítani, hogy nem fogod tudni havonta 50-50 százalékban megosztani a megtakarításodat, mert vagy az ETF magas névértéke miatt nem jön ki a matek, vagy a havi 200 ezer ETF-be rakva aránylag túl magas költséggel járna (de van, ahol ez még alatta is van a minimum összegnek). Helyette inkább az lesz, hogy egyik hónapban PMÁP, a következőben S&P 500, és így tovább (látom, közben erre terel mgoogyi is

). -

mgoogyi

Topikgazda

válasz

kexksz

#35180

üzenetére

Én a vésztartalékot MÁP+-ban tartom.

Havi 300-400e-ből már viszonylag költséghatékonyan lehet ETF-et venni, én azt csinálnám, hogy egyik hónapban PMÁP-ot vennék, a másikban S&P500-at.

Viszont amit részvény ETF-be szándékozol tenni, az olyan legyen, amit hosszú távon is tudsz nélkülözni.

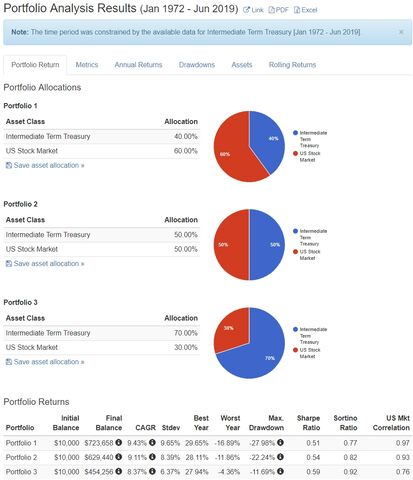

Akármikor jöhet egy -20%-os korrekció.Az arányokat igazítsd a kockázattűrésednek megfelelően:

Elég nagy eltérés van a legrosszabb év tekintetében.

-

Stanlee

őstag

válasz

kexksz

#35010

üzenetére

Azert veszik, mert biznak benne, hogy az eves erteknovekedes tobb lesz, mintha ugyanazt a penzt MAP+ba tennek. Nekem a lakasom kevesebb, mint 5%-ot hoz, ha a mostani ertekevel szamolnek akkor inkabb a 2-hoz van kozelebb, mint a 3-hoz. Az a szerencsem,hogy nem kell utana adozonom, mert en is berlek tobbert.

Most nem veszek, de nem zartam ki, hogy vegyek 5 eves tavon.

-

#35011

Oppenheimer

nagyúr

kexksz

#35010

Oppenheimer

nagyúr

kexksz

#35010

Oppenheimer

nagyúr

válasz

kexksz

#35010

üzenetére

Miert, szerinted azert mert most az ingatlanok nagyot mentek, nem mehetnek tovabb? Boven mehetnek. Nem olyan konnyu ezt eldonteni. Ezert nem ertem miert nem erted azokat akik manapsag vesznek. Nem lehet kijelenteni, hogy hibaznak.

-

mgoogyi

Topikgazda

válasz

kexksz

#30871

üzenetére

Neked kell eldöntened, hogy megéri-e önkéntes nyugdíjpénztárat nyitnod 40 évre.

Előnyös, hogy nagyon egyszerű megtakarítási forma, kapsz rá 20% adójóváírást, illetve nálad a munkahely is támogatja (egyelőre). A sávos levonást magas éves befizetéssel tudod optimalizálni.

Hátránya, hogy csak magyar állampapír + magyar részvény teszi ki az összes választható portfóliót, ráadásul a magyar állam határozza meg, hogy mnimum 50% állampapír kell legyen. Mikor dönt úgy, hogy legyen 100%? Pont államcsőd előtt?

40 éves távlatban bízol-e a magyar gazdaságban és államban? 1 lóra nem jó mindent feltenni.Nekem 31 évem van hátra, én NYESZ mellett döntöttem, ott megoldható, hogy ne csak hazai kitettsége legyen a dolognak. ÖNYP-t majd nyitok 10 évvel a nyugdíj előtt. Az ÖNYP-nél folyamatosan van tagdíj, NYESZ-nél meg évi fix 2000 Ft van, ha nem akarom tovább fizetni, nem fizetek az évi 2k-nál többet.

-

Dare2Live

félisten

válasz

kexksz

#30533

üzenetére

Én két nagy megyeszékhelyi projektel voltam kapcsolatban egyik 120 a másik 200 lakásos (ez lokálisan messze a két legnagyobb) az elsőnél a vásárlások 4% hiteles a másiknál kb 0%.

Engem is erősen meglepett. Mindkét projekt kifejezetten drága lokálisan gyengébb BPi árakkal dolgoznak.

-

Stanlee

őstag

válasz

kexksz

#30476

üzenetére

Alapvetoen UL termekek ertekesitesevel foglalkozik, jo par eve volt neki egy-ket elvezheto irasa, de aztan rajottem, hogy nem tudok azonosulni a vilagkepevel. Az index viszont szereti, mert majd minden blogposztjat kiteszi a ketrecbe es nem csak par orara, hanem altalaban egy teljes napra vagy tobbre.

Az indexnel amugy sajnalom, hogy amiota a kiszamolo elment a blog.hu-rol, azota ott normalis penzugyi kerdesekkel foglalkozo blog nincs, pedig a legtobb embert az index blogketrecen keresztul lehet megszolitani/elerni.

-

hati

addikt

-

Kobe

veterán

válasz

kexksz

#30319

üzenetére

Technikailag mukodik, csak azt kell vegiggondolni hogy egeszsegpenztarbol ki tudod-e szedni azt a penzt. Magyaran koltesz-e atlag havi 12K t dokira meg gyogyszerre, meg ilyenekre

Ha igen, nem para. Bar mondjuk en pont forditva csinalom, az EP bol visszakapott adotamot rakom ONYP be

-

#95561216

törölt tag

válasz

kexksz

#30311

üzenetére

99% csak oda kérhetsz visszatérítést, ahova fizettél be adott évben, nekem tavaly igen, de idén nem ajánlotta fel a nyugdíjpénztárat ezen okból a NAV oldala. Olyat válassz, amelyik önsegélyező is egyben, könnyebb lesz kivenni. Én otp-nél vagyok, a webes rendszerük egyenesen szánalmas, ha azt gyakran használnád keress másikat, amúgy korrektek.

-

#30100

BÁ Nutrition

addikt

kexksz

#30086

BÁ Nutrition

addikt

válasz

kexksz

#30086

üzenetére

Ez a kiskiralykent eles eleg tag fogalom. Van akinek az annyi h ledol a kanapen olvasgat jo regenyeket, nez jo filmeket, kimegy pecazni, sportolni, eszi a nagy steakeket stb. Meg mondjuk nem kell feltetlen dolgoznia. Masnak meg az kiskitalysag h evente 3-4 kulfoldi nyaralas, dorbezolas diszkokban es hitelekbol a latszat fentartasa h "van". Pl motor, uj auto, ajfon legujabb verzioja minden evben stb. De meloban meg gorcsol h ezt valahogy nullan tudja tartani.

-

Doze

aktív tag

válasz

kexksz

#30086

üzenetére

Figyelj, ő tele volt/van hitellel.... hiába keres 500e forintot, ha kinyög egy hitelt jön a következő, jelenleg legalább 3 áruhitel, 1 személyikölcsön, illetve jelzálog... csak a kamat 1 havi fizetése... de ez még a jéghegy csúcsa... a nők/párkapcsolat a másik tényező, légvárat egzisztenciát épít a párja pénzéből... kiköveteli a jogsit/egyetemi tandíjat/autót a közös kasszára.. persze dolgozik havi 120 ért, és reszeli a körmét a trafikba...

Kollégáim közt 10/4 legalább csak a pénzt lapátolja haza... 10/2 ugy él mint egy minimálon tengődő, a további 4 kb egy rendes polgári életet... és a fizetése mindenkinek annyi... bértábla (najo+-60e)

-

maajsz

senior tag

válasz

kexksz

#30090

üzenetére

Borsod is változó, itt egy 18k fős városban, úgy kapkodják az albit, hogy alig találni. Tény hogy így is bőven olcsóbb mint egy pesti, de 50-60k-ra emelkedtek így is a lakásbérleti (garzon-1,5 szoba) árak. Bár van 5-6 "nagyobb" gyár, de a kiemelkedő 250k+os fizu csak sok műszakkal/túlórával meg kellő szakmai tudással érhető el és a gyári melók nagy része kb betanított munka, mert a cnc előtt is olyan nyomkodja a zöld gombot akinek sehol nincs papírja hozzá és azok túlórával is 200-hoz valamerről közel maradnak.

Haverom odébb 30km-el cnc-zik papírral Egerben, ha sokat túlórázik ~400-at elhoz és otthon lakik a muterjánál és elb@ssza a lóvét. Na meg fingja nincs, hogy mibe rakja, amit kb rábeszélnek a bankba, online utalást nem tud megcsinálni és kb a legbonyolultabb banki művelet amit megcsinál(tat) a sima lekötés. És mennyi ilyen van, anyum itt bankfiókba dolgozik és mondja ott vannak a milliók de fogalmuk sincs mit kezdjenek vele. Ezek többségében jó szakemberek (villanyász, festő stb) vagy 40 éve piacon ülők meg az agrárok.

Szóval ez az olcsóbb lakhatás inkább már csak falukra igaz, vidéken is a kicsit nagyobb városokban, vagy ami környékén megy az ipar ugyanúgy emelkedik felfelé. -

axioma

veterán

válasz

kexksz

#29884

üzenetére

Milyened van, me'g 3%-os? Van-e, akinek kellene es kozeli hozzatartozo tud lenni (mindegyikhez valaki)?

Szerzodest lehet modositani ugy is, hogy a szerzodo valtozik (kozeli hozzatartozora), a kedvezmenyezett maradhat. Persze akkor a bent levo penz is az ove lesz, szoval csak ha el tudtok szamolni. -

-

axioma

veterán

válasz

kexksz

#29604

üzenetére

Igazabol igen, de nem egeszen.

A lakastakarek egy zart rendszer. Mindenki mikor alair egy szerzodest akkor a teljes (megtak.+lakaskolcson) idore kot szerzodest, a teljes SZO mind a ket reszt tartalmazza ami utan a nyitasit kell fizetni. (Az athidalo mar NEM ennek a resze, azt ugyan az LTP torveny alapjan adta joguknal fogva, de mar nem a termek termeszetes reszekent hanem mint atlagos hitelintezet nyujtjak, persze az ltp megtak.-oknak mint tokenek a "terhere".)

Szoval amikor az LTP rendszeret kiszamoljak, akkor ugy szamolnak, hogy tulkepp folyamatosan lesz (valtozo mertekben) a megtakarito es a kolcsonozo szerzodesekbol is "merheto mennyisegben". A piaci kamat nem zavarja (bar van me'g mindig kotelezettseg arra, hogy a toke x%-a allampapirban legyen - olcso hitel az orszagnak -), de alapvetoen a megtak/lak.kolcson kamatmarzsabol meg a dijakbol el meg. Amik kiszamithatoak, nem kell (annyira) kockazatokat szamolni. Azt se felejtsuk el, hogy a nyitasi dij es a megtak-sal kezdes miatt siman egy megszurt ugyfelkore van...

Persze, nem mindenki jart ezzel jol, ha a piachoz nezed. Amikor 10+% volt a kamat (2000 korul), akkor mindenki a nagyon olcso (akkor me'g 6+1%) kamatu hitel miatt kototte, az akkor me'g 3% beteti kamat + az alltam (atlagban 13% netto atlaghozam) nem volt tul kedvezo. Aztan mire lejartak ezek, addigra a 7% kamatu kolcson nem volt jobb, mint az akkor ellenfelekent megjeleno dev.hitelek...

Most aki me'g tudott 3%-ost kotni, es kesobb meg felmennek a kamatok akkor a 6+1 is jo lehet... de ha nem akkor azt nem kell kihasznalni. Aki a netto 1%-ost (me'g alltam nelkul is tobb mint a tobbi biztos befektetes...), az meg kaphat 3.9+1-ert, ami jo esellyel mar addigra kedvezo lesz.

![;]](http://cdn.rios.hu/dl/s/v1.gif) )

)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- HiFi műszaki szemmel - sztereó hangrendszerek

- Világ Ninjái és Kódfejtői, egyesüljetek!

- Fejhallgató erősítő és DAC topik

- Milyen asztali (teljes vagy fél-) gépet vegyek?

- Honor Magic V2 - origami

- Autós topik látogatók beszélgetős, offolós topikja

- Milyen billentyűzetet vegyek?

- OTP Bank topic

- S.T.A.L.K.E.R.: Shadow of Chernobyl

- Autós topik

- További aktív témák...

- Új Dobozos Asus TUF GAMING F15 Gamer Vágó Laptop 15,6" -30% i7-13620H 32/1TB RTX 4070 8GB 144Hz

- HP EliteBook 850 G8 Fémházas Multimédiás Laptop 15,6" -40% i5-1145G7 16/512 Iris Xe FHD EU-HUN

- Samsung 42" Full HD plazma TV eladó olcsón

- ÁRCSÖKKENTÉS Panasonic Viera 37" TH-37PV8P plazma TV eladó (2 HDMI)

- IBM/Lenovo Thinkpad T60

Állásajánlatok

Cég: PC Trade Systems Kft.

Város: Szeged

Cég: PC Trade Systems Kft.

Város: Szeged