-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#66051

Tapsi

addikt

PredatorZoli

#66050

Tapsi

addikt

PredatorZoli

#66050

válasz

PredatorZoli

#66050

üzenetére

PredatorZoli

#66050

üzenetére

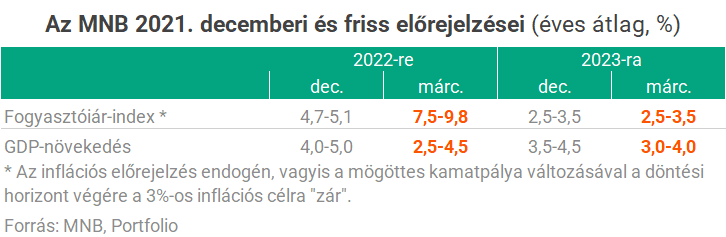

Az a bajom ezekkel a számokkal, hogy túl sok érthetetlen, unortodox dolog történt a világban az elmúlt években, amelyek teljesen szembe mentek a gazdasági racionalitással. Szóval persze, van az MNB-nek kamatfolyosója, meg BIRS, meg BUBOR, de hogy a bankok ebből mit bűvészkednek ki, arra perpill senki sem tud válaszolni. Ha 10%-ra verik fel a kamatokat, akkor tuti kiterjesztik majd a zöld hitelt, hogy fenntartsák az ingatlanpiac dinamikáját.

-

Ixion77

őstag

válasz

Lex Icon

#66045

üzenetére

Lex Icon

#66045

üzenetére

"nyugaton se okosabbak az emberek, csak innen messziről kisebbnek látszik a hülyeségük. "

Ez pontosan így van! Hozzátenném hogy attól, hogy valaki gazdag még lehet olyan tompa mint a faék. Mi több, mivel kevésbé van/volt rákényszerülve hogy megküzdjön azért ami van (ergo használja az agyát), ezért még valószínűbb is. Nem azt mondom hogy Mo. nincs tele hülyékkel - mert de -, csak azt hogy a többi ország is.

A röghöz kötöttségben pedig nagy szerepe van annak, hogy Mo. kicsi, és erősen Bp. központú. Tehát nem annyira előny a mobilitás, mint mondjuk Németo.ban, ahol sokkal nagyobb területen jóval több nagyváros található, amik közt érdemes lehet váltani egy jobb munkáért.

"Seems like humanity needs war and famine to correct itself."

-

Rebbel

csendes tag

válasz

AcCEsS

#66014

üzenetére

AcCEsS

#66014

üzenetére

Nem tudom és nem is érdekes?!

Az OTP eldobta magát gyakorlatilag 18-20 ezerről és szerintem reálisan mehet idén vissza 14-15-ig. A nagyja az esésnek csak pánik volt. Nekem kicsit problémás volt a cashflow az értékpapírszámlákra, szóval csak 11 250 körül tudtam belépni, ez az osztalék ha tényleg ennyi lesz nekem 3,8%-os haszon a papíron, magasabb mint az OTP osztalékai általában szoktak lenni... és ez a mindenképp várható árfolyam emelkedésen felül amit idén olyan 14-15%-ra teszek legpesszimistább forgatókönyvben is. Eddig sem az osztalék hajtotta az OTP-t, most se hiszem, hogy fogja.

Az OTP eldobta magát gyakorlatilag 18-20 ezerről és szerintem reálisan mehet idén vissza 14-15-ig. A nagyja az esésnek csak pánik volt. Nekem kicsit problémás volt a cashflow az értékpapírszámlákra, szóval csak 11 250 körül tudtam belépni, ez az osztalék ha tényleg ennyi lesz nekem 3,8%-os haszon a papíron, magasabb mint az OTP osztalékai általában szoktak lenni... és ez a mindenképp várható árfolyam emelkedésen felül amit idén olyan 14-15%-ra teszek legpesszimistább forgatókönyvben is. Eddig sem az osztalék hajtotta az OTP-t, most se hiszem, hogy fogja. -

-

Ra3

őstag

válasz

Ixion77

#66053

üzenetére

Ixion77

#66053

üzenetére

Jó példa erre a kettővel ezelőtti munkahelyem egy ~50-60 fős magyar kkv, most mondták volt kollégák hogy a tulajnak a sbernél volt az összes számlája, meg a pénze nagy részét is ott tartotta, egy pár évnyi haszonnak (alsó hangon többszáz milla, de lehet hogy a milliárdot is közelíti, kizárólag US piacra gyártanak orvosi eszközöket) most búcsút intettek.

Persze azért éhen nem fognak halni ezután sem mert a cég megy, tartozás nulla, ingatlanban, gyártóeszközökben nagyon sok van, de ha kicsit diverzifikált volna és csak párhavi működéshez való pénzt tart egy számlán akkor jóval könnyebben megúszta volna.''...te vagy a Jedi-ből az Onedin Kennedy?''

-

Kobe

veterán

Azert az unortodoxia evtizedeben sem bolydult fel annyira a vilagrend, hogy a bankok jezusszive nonprofitokka valtak volna.... Ugyanugy bankkozi rata + sajat marzsuk alapjan fognak hitelz kihelyezni es nem mennek bukoba. Szoval alacsony marzs mellett is eselyesen megnyaljuk a 10% jelzalogkamatot

-

#66058

DanielLong

senior tag

Lex Icon

#66045

DanielLong

senior tag

Lex Icon

#66045

DanielLong

senior tag

válasz

Lex Icon

#66045

üzenetére

Ha már a nyugat: Tegnap beszélgettem kollégámmal, aki egyébként nagyon jó osztrák mérnök, a 40-es éveiben jár. Az infláció miatt gyorsan vett egy lakást most Grácban, de nem ott fog lakni és nem tudja még, hogy mihez kezd vele. Barátnőjével gondolkoztak házban is, de az elmondása szerint "nagyon drága" volt a környéken, 500-600ezer€ és az egyetlen ingatlan, ami tetszett nekik, az gázfűtéses volt, ezért inkább lemondtak róla. Erre azért megkérdeztem, hogy akkor mivel szeretnének fűteni, azt válaszolta, hogy párja lakásában pelletes kazán van, olyat akarnak.

Otthon gyorsan rákerestem, hogy mégis mi ez a pellet biznisz, amiből eddig kimaradtunk, de engem nem győzött meg. Laikusként egy gázkazán helyére feltenni egy másikat nem hangzik olyan lehetetlen feladatnak, ha adott hozzá a plusz hely.

-

#66059

Moleman

addikt

DanielLong

#66058

Moleman

addikt

DanielLong

#66058

Moleman

addikt

válasz

DanielLong

#66058

üzenetére

DanielLong

#66058

üzenetére

Igen, arrafelé érdekes megoldások vannak. Én is többször találtam jónak tűnő olcsóbb házakat, aztán mindig kiderült, hogy nem gázfűtésesek, hanem olaj, a pincében ott a több köbméteres fűtőolaj tartály.

Ha többe is kerül, meg a jövőben még drágább is lesz, akkor is maradnék a gázcirkónál, mondjuk programozható radiátorszelepekkel.

-

axioma

veterán

Azert - szerintem! - az "alberlet" jelenseg ami beteges, nagyobbreszt maganszemely, nem adozza le, nem szamolja bele a sajat beret, a felujitast... plusz ami mar fizikailag az ove nem csak szamok egy elektronikus rendszerben ami majd egyszer penz er az neki jobban vagyon, na meg a lakas ara csak novekedni fog jeligevel kvazi karmenteskent adjak ki, de kiszamithatatlan jovokeppel. Igy aki nem sajatban ul, mindig kiszolgaltatott lesz, meg csalni kenyszerul (lakcim) stb. De ilyen piacon meg biztonsagos szerzodest ado ceges kinalat nem tul elokerulni, nem lenne piaca. Szoval amig nem lepnek egyszer oda a feketezoknek es mehetsz a sohivatalba ha kiraktak stilusnak, addig sztem nem irracionalis dontest sajat tulajdont eroltetni. Aki lakott ugy alberletben hogy bocs, vis major, meghalt a nagyneni vagy jon a gyerek egyetemre, van jo ha 2 honapod de jo lenne 30 nap tavozni azaz ujraszervezni az eleted (plane ha gyerekes csalad), addig nem a koltsegoldal fog egy ilyen dontesben dominalni.

-

#66065

Tapsi

addikt

PredatorZoli

#66064

válasz

PredatorZoli

#66064

üzenetére

Ez kb. politikai öngyilkosság lenne. Szóval valamit ki fognak találni, hogy az emberek lakáshoz tudjanak jutni így vagy úgy.

-

#66066

Oppenheimer

veterán

Tapsi

#66065

Oppenheimer

veterán

Tapsi

#66065

-

Kobe

veterán

11000 millard hiany, meg ujabb 1000 mrd valasztasi penzszoras, novekvo kamatteher a tobbezer mrd allampapirra, az MNB meg epp kezd vaskosan vesztesegesbe fordulni mivel az EUR tartalek eladasbol finanszirozta hogy ne vegezzek ki a forintot

Az MNB veszteseget pedig szinten ki kell potolni.

Es akkor ezekbe a szamokba meg nincs belekalkulalva a rezsidemon elszabadulasa es abbol fakado novekvo vesztesegpotolgatas ujabb tobb100 mrdertOszinten, neked ugy nez ki hogy kormanyzat / allamapparatus barmilyen szintjen van barhol 1 HUFnyi elkoltheto, szabad forint, ami nem hitelbol jonne, es nem lenne kapasbol 10 jobb helye? Plane par100 milliard a piaci koltsegek negyedeert finanszirozni barmit

(persze abszurdisztanban ez nem jelenti azt hogy ne ez tortenne, de akkor szemely szerint kis tulzassal - en felveszem a babavarot cashben, veszek belole 2 raklap tomenyet es par lotyot, olyan szinten kvara nem fog szamitani a holnap, akkor 19re miert ne huzzak mar en is lapot)

-

#66068

Tapsi

addikt

Oppenheimer

#66066

válasz

Oppenheimer

#66066

üzenetére

Oppenheimer

#66066

üzenetére

Minek? Hogy az emberek nem tudnak ingatlanhoz jutni? Ez most komoly?

Oszinten, neked ugy nez ki hogy kormanyzat / allamapparatus barmilyen szintjen van barhol 1 HUFnyi elkoltheto, szabad forint,

#66067Kobe

Miért, szerinted a zöld hitel mennyibe kerül az államnak? Az MNB forintot teremt vele, ennyi. A költségvetés pedig kaszálja belőle az ÁFA/illeték bevételt vastagon. -

#66069

Oppenheimer

veterán

Tapsi

#66068

-

Kobe

veterán

Ezek kamattamogatott hitelek, a piaci es kedvezmenyes kamat kozotti kulonbseget pedig valakinek allnia kell.....azert 7% bukot nem szivesen finansziroz senki, nem azert mert keves hanem mert buko

Btw a mostani 250 milliardos keret is lepkefing kategoria a mostani arazasi szinteken, az atlagos ujepitesu lakasokbol talan kijon belole 3-4000 db is....

Ez a negyedeves tranzakciok kb 10%[ Szerkesztve ]

-

Ra3

őstag

Pár hete már volt említve itt a topicban ez a nézőpont, hogy aki csak az elmúlt 7-8 évet veszi alapul az azt látja hogy bármi történik, vagy az ellentéte abból ingatlanár növekedés lesz.

Nem tudom hogy ez nálad wishful thinking, vagy ultra pesszimizmus, ez attól függ hogy eladó vagy vevői szemmel nézed.

Amúgy a kormánynak annyira nem szívügye az hogy mindenki saját ingatlanhoz jusson, régen is volt hogy sokan albiban laktak, mégse ment emiatt az utcára senki.

Akkor volt egy kissebb felhördülés amikor kiraktak embereket a sajátnak hitt ingatlanjukból 2008 után devizahitelek miatt, ott is csak azokon segített a kormány akik le tudták fizetni egyben a fennálló tartozást.[ Szerkesztve ]

''...te vagy a Jedi-ből az Onedin Kennedy?''

-

válasz

axioma

#66061

üzenetére

axioma

#66061

üzenetére

Azert vannak kivetelek, mi peldaul csaladalapitas elott allunk 1-2 evvel es erosen hajlunk afele, hogy meglevo ingatlanbol menjunk alberletbe. Ismerosok/munkatarsak kozott is tobben tervezik a berlest a vasarlas helyett. Par honapja vadasszuk a lehetseges lakasokat es eddig az osszes szimpatikus hirdetes kozjegyzo altal hitelesitett hatarozott ideju szerzodessel ment volna, legalabb egy evre de hosszabb tavra kiadva.

-

Stanlee

őstag

Regiotol fugg a nemeteknel a FOMO, ertsd nagyvarosokban es kornyekukon geconagy a FOMO. Münchenben atlag 43 az ingatlan vasarlasi ara es a netto eves berleti dij aranya. Par evvel ezelott 20-25 szamitott soknak, 12-15 koruli ertekek elfogadhatonak.

Berlin is most belehuzott, de ott strukturalis problemak vannak, tehat nagyon alacsony az ingatlantulajdon aranya a nemet atlaghoz kepest is. Ami hozzaferheto ingatlan, az nagyon keves, a tobbseg ingatlanalapok tulajdonaban vannak.

A nemetek amugy mar azert nem vesznek, mert nem engedhetik meg maguknak, aki tud venni, az szerencses, vagy akkora benne a FOMO, hogy barmit megtesz es a szo szoros ertelmeben egymasra licitalnak, csak megvehessek a kecot.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

Oké, leírom még egyszer: ...akkor majd szépen behozzák a zöld hitel 2.0-t 2,5%-on, MNB-s forrással, sokkal lazább műszaki követelményekkel, és csókolom.

Nem, ezek nem kamattámogatott* hitelek, a költségvetésnek semmibe sem kerülnek. Az MNB ingyen tud pénzt teremteni, pont ez a specialitása ennek a terméknek, hogy az MNB adja hozzá a forrást. Persze mondhatjuk azt, hogy itt van elmaradt haszon, hiszen adhatná 7%-on is, de itt más politikai szempontok is játszanak.

Amúgy a kormánynak annyira nem szívügye az hogy mindenki saját ingatlanhoz jusson..

Most viccelsz? Szórják a tízmilliókat a népre vásárláshoz/építkezésekhez, családpolitika címszó alatt.

*: ez definíciós kérdés, persze hívhatjuk kamattámogatottnak, hiszen kötött áron kapsz indirekt módon az államtól pénzt.

[ Szerkesztve ]

-

j0k3r!

senior tag

5 éve kicsit voltunk túl a piaci mélyponton, nagyon más volt a matek. A mostani kamatemelési ciklus erős szembeszél a részvényeknek és az ingatlanoknak is. Persze tévedhetek, de a múlt alapján ez várható.

https://www.ingatlannet.hu/statisztika/Budapestsome men just wanna watch the world burn...

-

paatrick

senior tag

Addigra lemegy a választás, tehát a lakosság fejre is állhat utána. Év végével kifut minden ingyenhitel, azt kész.

Aztán majd elég lesz 3 év múlva behozni őket megint valami csökkentett formában. Most úgyis a megszorítások időszaka jön ne akarjál lakást venni

6 év "lelkes újonc", 4 év "kvázi-tag", 2 év "tag", 1 év "aktív tag", már senior tag. I'm doing my part. ¯\ ʕ•ᴥ•ʔ /¯

-

válasz

j0k3r!

#66076

üzenetére

j0k3r!

#66076

üzenetére

5 éve is (2017) már magasak voltak, és senki sem gondolta, hogy ilyen magasra kúszanak az ingatlanárak. Érdemes visszaolvasni az akkori cikkeket, kommenteket.

#66077paatrick

Kizártnak tartom, hogy a családtámogatásokat kivezetnék. Eleve nem választás előtt találták ki sem a CSOK-ot, sem a babavárót. Az ellenzék is deklarálta, hogy viszi tovább ezeket, és bővíti.[ Szerkesztve ]

-

Ra3

őstag

Az oké hogy szórják a pénzt, de ha az lenne a cél hogy mindenki ingatlanhoz jusson akkor ezt lehetett volna ésszel is csinálni, így csak annyit értek el hogy minimum a támogatások mértékével felmentek az árak.

Ez rengeteg olyan embert is rosszul érint aki nem tud támogatást igénybe venni, akár több gyereket nevelve se.

szerk.: lehet hogy kivezetve nem lesz, de ha finomhangolják az is sokakat érinthet (ezekkel az agyatlanul szórt támogatásokkal egykétszer amúgyis csúnyán mellényúltak, lásd rezsicsöki mindenkinek, olcsó üzemanyag a szlovákoknak, török kamionosoknak)[ Szerkesztve ]

''...te vagy a Jedi-ből az Onedin Kennedy?''

-

AcCEsS

senior tag

[ Szerkesztve ]

AcCEsS (https://www.metalenciklopedia.hu)

-

vnorbi

aktív tag

válasz

Moleman

#66036

üzenetére

Moleman

#66036

üzenetére

Az OTP-nél 1189 forint egy állampapír transzfer díja bankon kívülre. Ha több MÁP+ sorozat transzferéről van szó, akkor annyiszor 1189 forint, ahány sorozatot el akar vinni az ügyfél. [link]

OTP-nél a MÁP+ korai visszaváltási büntetése 0,50% a kamatfizetések utáni 5 munkanapon kívül (amikor nincs büntetés). [link]

[ Szerkesztve ]

-

aujjobba

addikt

válasz

AcCEsS

#66081

üzenetére

Miert gondoljak azt, hogy jovore ennyire lecsillapodik az infla, realis ez?

Nem nagyon latom at ezeket, de ugye gondolom a kamatemeles miatt a hitelezes csokkeni fog, a COVID miatti ellatasi lancok helyreallnak, es az energiaarak normalizalodnak amint az orosz/ukran konfliktus es a COVID lecseng.

Erre alapoznak, vagy total rosszul gondolom? -

#66084

vnorbi

aktív tag

Kukipapa_rr

#66041

vnorbi

aktív tag

válasz

Kukipapa_rr

#66041

üzenetére

Kukipapa_rr

#66041

üzenetére

Az utolsó kamatperiódus teljes kamatára felszámolják a kamatadót. Arra az időszakra is, amikor még a TBSZ-en volt.

[ Szerkesztve ]

-

Kobe

veterán

A bubble egyik tipikus alap ismertetoje, hogy senki nem tudja megmondani meddig tart es mikor pukkan. Ezert a 2017ben senki nem tudta meddig fut sztem nem negativ tenyezo, Nobel dijas kozgazdaszok sem tudjak

Egyebkent az MNB nek nem egy sikersztori a ZOP, akar kamattamogatott, akar nem. Egyik zsebebol elvesztett szerintem alsohangon sok 100 mrd forintot az EURHUF arfolyamon es az EUR eladasi kenyszeren, masik zsebeben meg talalt 250 milliard HUFot aminek az erteke a program bejelentesetol szamitva erosen devalvalodott EURban (ha mondjuk az volt a terv hogy esetleg a keletkeztetett forintbol elobb utobb a covod miatt leepulo devizatartalekokat pumpalja kicsit vissza, hat megszivta a haborus 5-10% arfolyambukoval) ES cserebe meg jo szar alapkamaton porog is. Netto balanszban elorebb lenne az MNB ha el sem inditotta volna a programot

[ Szerkesztve ]

-

#66092

PredatorZoli

Topikgazda

aujjobba

#66087

PredatorZoli

Topikgazda

aujjobba

#66087

PredatorZoli

Topikgazda

válasz

aujjobba

#66087

üzenetére

aujjobba

#66087

üzenetére

Elvesztik azok az önerejüket, akik eddig üres zsebre iramodtak neki, babaváró meg csok önerővel. Így kiesik a keresleti oldalról egy szegmens. Illetve csökkenti a fizetőképességét az átlagos, viszonylag kis pénzű, de némi önerővel rendelkező családoknak, mert nekik a támogatott cuccok helyett drága piacit kellene felvenni, és a jövedelmükből akkora összegű ingatlanra így már nem futná. Szóval szerintem nagy hatása lenne összességében.

-

Kukipapa_rr

tag

válasz

dani0113

#66093

üzenetére

dani0113

#66093

üzenetére

Nyilván ha feltöröd vagy lejár, átkerül a standard számlára. Feltörni biztos nem lehet online. Standard számláról meg utalsz, ahova akarsz.

Viszont kapcsolódó kérdés: tegyük fel, hogy minden évben indítok TBSZ-t. Lejáratkor dönthetek, hogy hosszabbítom-e. Viszont ha hosszabbítom, már nem tudok rá plusz pénzt már beutalni. Ezt hogy lehet kivitelezni?

Valamint mi történik, ha most nyitok egy 2023-2027-es TBSZ-t, és az idén lejáróról (2018-2022) pedig nyilatkozom decemberben, hogy hosszabbítom? Átkerül a tartalma a korábban nyitottra és ez a válasz az előző kérdésre? Vagy ilyenkor nem engedik hosszabbítani? Két TBSZ ugye nem lehet egy cégnél.

A TBSZ nyitásáról szóló információval tele a padlás, de arról nagyon kevés van, hogy a lejárókat hogy lehet optimálisan kezelni (folyamatos megtakarítást feltételezve), megköszönném, ha adnátok tippeket.

-

PazsitZ

addikt

válasz

kavalkád

#65987

üzenetére

kavalkád

#65987

üzenetére

Az hogy mire lesz meg nem lesz pénz az egy teljesen más kérdés.

Az egész abból indult, hogy te rossznak tekinted, hogy az EU-nak államoknak adóssága van (btw. az egész világ el van [link] ).

Majd következőleg áttértél, hogy ha mi támogatást kapunk, akkor az implicit adósság az EU-nak.

Én erre reagáltam, hogy az alap esetben nem kell ,hogy adósság legyen (bár épp lehet).

De még ha adósság is, nem biztos, hogy nem logikus, mint saját tőkét használni ugye, kérdés mire költöd...- http://pazsitz.hu -

-

#66096

julius666

addikt

PredatorZoli

#66092

julius666

addikt

PredatorZoli

#66092

julius666

addikt

válasz

PredatorZoli

#66092

üzenetére

Szerintem még ennél is nagyobb hatása lenne a piaci szentimentre. Azért nem véletlen, hogy az igazi nagy bullrun a CSOK bejelentésekor kezdődött, jóformán heteken-hónapokon belül benyelte az áremelkedés a támogatások nagy részét. Nyilván ekkora és ilyen gyors esés nem lenne a kivezetésükkor (az ingatlanpiac inkább felfelé érzékeny a változásokra), de háziasszony szinten is teljesen egyértelművé tenné, hogy ingatlanpiacon most meglehetősen rossz időszak várható.

-

#66098

Ixion77

őstag

Kukipapa_rr

#66094

Ixion77

őstag

válasz

Kukipapa_rr

#66094

üzenetére

Nézzük példaképp az idei évvel. Tegyük fel hogy van egy korábbi TBSZ-ed, ami idén dec 31-el lejár.

Nyitsz most, március 22.-én egy TBSZ-t. Dec. 31-ig fizetsz be rá amennyit csak szeretnél, de min. 25eFt-ot, vagy annak megfelelő devizát. Veszel belőle amilyen termékeket szeretnél.

Év vége felé nyilatkozol, hogy a régi TBSZ-edet szeretnéd meghosszabbítani. Emiatt január 1.-én minden, ami a régi TBSZ-en volt, rákerül arra a számlára amit ma nyitottál. Tehát január 1-től rajta lesz minden amit idén ráraktál, plusz minden ami a régi TBSZ-eden volt."Seems like humanity needs war and famine to correct itself."

-

travix

aktív tag

Egy kis statisztika:

2000-ben átlagos ház árak usaban: 153,000 USD

2022-ben ugyanez: 408,100 USD2000-es átlag család jövedelem: 50,700

2022-ben ugyanez: 84000infláció az eltelt 22 év alatt: 59,5%-át éri a jelenlegi pénz az akkorinak

84000*0,595 = 49980

Mondhatni csökkent a családok jövedelme miközben a házárak 267%-kal nőttek.

A magyart meg sem merem nézni.

Ha van amit elrontottam, akkor szóljatok.[ Szerkesztve ]

Meg se merem kérdezni, hogy mennyi lesz végül a "nettó" kiadási hozam...

Meg se merem kérdezni, hogy mennyi lesz végül a "nettó" kiadási hozam...

Az OTP eldobta magát gyakorlatilag 18-20 ezerről és szerintem reálisan mehet idén vissza 14-15-ig. A nagyja az esésnek csak pánik volt. Nekem kicsit problémás volt a cashflow az értékpapírszámlákra, szóval csak 11 250 körül tudtam belépni, ez az osztalék ha tényleg ennyi lesz nekem 3,8%-os haszon a papíron, magasabb mint az OTP osztalékai általában szoktak lenni... és ez a mindenképp várható árfolyam emelkedésen felül amit idén olyan 14-15%-ra teszek legpesszimistább forgatókönyvben is. Eddig sem az osztalék hajtotta az OTP-t, most se hiszem, hogy fogja.

Az OTP eldobta magát gyakorlatilag 18-20 ezerről és szerintem reálisan mehet idén vissza 14-15-ig. A nagyja az esésnek csak pánik volt. Nekem kicsit problémás volt a cashflow az értékpapírszámlákra, szóval csak 11 250 körül tudtam belépni, ez az osztalék ha tényleg ennyi lesz nekem 3,8%-os haszon a papíron, magasabb mint az OTP osztalékai általában szoktak lenni... és ez a mindenképp várható árfolyam emelkedésen felül amit idén olyan 14-15%-ra teszek legpesszimistább forgatókönyvben is. Eddig sem az osztalék hajtotta az OTP-t, most se hiszem, hogy fogja.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Magga: PLEX: multimédia az egész lakásban

- Luck Dragon: Asszociációs játék. :)

- Vicces képek

- Okos Otthon / Smart Home

- Milyen autót vegyek?

- MasterDeeJay: Volta a bányából azaz CMP 100-210 kisteszt (Tesla V100 mining)

- Telekom mobilszolgáltatások

- Kertészet, mezőgazdaság topik

- exHWSW - Értünk mindenhez IS

- Facebook és Messenger

- További aktív témák...

- LG NanoCell 55NANO766QA Halvány píxel csík

- Philips 58PUS8545/12 1 ÉV GARANCIA Játék üzemmód

- Tyű-ha! HP EliteBook 850 G7 Fémházas Szuper Strapabíró Laptop 15,6" -65% i7-10610U 32/512 FHD HUN

- Bomba ár! HP EliteBook 840 G5 - i5-8G I 8GB I 128GB SSD I 14" FHD I HDMI I Cam I W10 I Gari!

- The Last of Us Part I Ps5