-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

membrandj

nagyúr

válasz

Shade45

#85894

üzenetére

Shade45

#85894

üzenetére

Köszönöm!

Gondolkoztam azon is, hogy a maradék összegből eur-t, usd-t vegyek és csak álljon a pénz, de akkor meg az infláció viszi..Az tiszta, hogy ha valami lesz az állammal, akkor tovább értéktelenedik a forint, de attól jobban félek, hogy még ehhez az értéktelen forinthoz se fogok hozzáférni.

Ez a dilemma, hogy egy bajban lévő bankból könnyebb kivenni a pénzt vagy esetleg egy bajban lévő államkincstártól.(?)

Legszívesebben beleugranék egy ingatlanba, de napi szinten látom, hogy csökkennek az ingatlan árak, így az márciusra szerintem tuti bukós lenne.

Lassan ott tartok, hogy az autó "jó" befektetés. -

#01110937

törölt tag

válasz

HussarF

#85887

üzenetére

HussarF

#85887

üzenetére

Ha jan, feb jönne új papír annak az előző 12 hónapot kellene alapnak vennie. Ahogy nézem általában ez a gyakorlat is, nem az éves inflát nézik. Így pedig már 1 év múlva fizetheti a 22-es inflát. Vagyis ha azt nézem előbb fordulna. A 2028Y csak augusztustól fordul. Minden másban azonos paraméter akkor legfeljebb kamat fizetésben állna vissza a rend....

Egyszer már hosszabbították a 2028Y-t, én nem gondolnám hogy lejáratközélig hagyják ezt a sorozatot...Itt többen a forint papírokra is írták, hogy ez meg azaz érdek, elhúzni, majd egy decemberi kibocsátással...

€-t forintból váltani annak nincs értelme valóban, az államkincstár szempontjából meg főleg nem.

-

gooool

őstag

Sziasztok!

Szeretnék nyárig parkoltatni egy kis pénzt állampapírban, mert szükség nem lesz rá vélhetően, viszont most már jó lenne ha egy picit kevésbé inflálódna a számlámon.

Tehát fél évre körülbelül (ez lehet több is, ha akkor sem lesz szükséges hozzányúlni), mi a legjobb megoldás?

Én a PMÁP-ra gondoltam, a DKJ lenne talán a legnagyobb hozam, de előbbit biztosabbnak érzem, olvasgatva egy ideje a topicot, főleg, ha netán 6 hónapon túl is bent marad az összeg.köszi a segítséget!

-

Shade45

senior tag

válasz

membrandj

#85888

üzenetére

membrandj

#85888

üzenetére

1. Jól sejted, már ha van szabad készlet belőle.

"Rengeteg van." Az nem azt jelenti, hogy vásárolni is tudsz belőle, ez csak a fizetés pillanatában fog kiderülni; sajnos az, hogy a kereső listázza még nem jelent semmit.

2. Ha az állam "bukik" kb semmit nem fog érni a forintos megtakarításod, tartsd azt bárhol (OTP, MÁK, párnaciha, stb).

-

membrandj

nagyúr

Sziasztok!

Jól sejtem, hogy 1-2-3 hónapos távlatra a diszkont kincstárjegynél nincs jobb opció jelenleg?

Lakás vásárlás a cél, arra tippelek, hogy 2023 jan-feb-márc környékén esni fognak az árak és akkor szinte azonnal kell a szabad tőke.Illetve mit gondoltok, hogy a bankban tártolt (otp,raifaissen) pénz nagyobb biztonságban van, mint az államnál? Vagy ha az állam "bukik", akkor a bank szektor is? Fordítva viszont, ha csak 1 bank " bukik", akkor az állam még stabil?

Köszönöm!

-

válasz

#01110937

#85859

üzenetére

#01110937

#85859

üzenetére

Én azt gondoltam volna, hogy január, február új papír és akkor már 22-es infla. januári, februári stb fizetéssel...

De miért gondolod, hogy jobb papír jönne ki a jelenleginél? Jobb papírt, azaz az akutálisnál korábban jól fizetőt, nem szoktak kiadni. A P€MÁP 28/Y meg majd jövő ősztől fizeti a '22-es inflát.

Ilyen "jobb papír kiadása" HUF alapú papírnál is csak egyszer történt (legalábbis amire emlékszek, de biztos nem gyakori), most a PMÁP 2029/I-vel, de csak azért, mert gyorsan meg kellett fogni a kiáramló forintot. €-t a lakosságtól beovnni úgy, hogy a lakosság ezt forint eladással finanszírozná, sztem teljesen ellentétes lenne az állam céljával. -

Hi!King

őstag

válasz

KIA Ceed

#85884

üzenetére

KIA Ceed

#85884

üzenetére

De nem az a kérdés, amit a munkáltató fizet, hanem amit magad fizetsz. Ilyen nekem is volt pár évig, csak ott úgy, hogy ha a bruttó fizetésem 4%-át befizettem (a nettómból), akkor a cég még befizetett a bruttó fizetésem 6%-ának megfelelő összeget. Úgy sim#an megérte.

-

KIA Ceed

tag

válasz

concret_hp

#85880

üzenetére

concret_hp

#85880

üzenetére

Nézd abból választhatok, hogy ÖNYP havi 30e céges befizetés, vagy semmi más. Ez nem része a caffetériának, azon felül jutattja a munkáltató, butaság nem élni a lehetőséggel.

-

#85883

Kobe

veterán

concret_hp

#85880

Kobe

veterán

concret_hp

#85880

Kobe

veterán

válasz

concret_hp

#85880

üzenetére

De ha a munkaltato ezt adja csak, akkor meg nem hulyeseg kihasznalni, mert ha a ceg ad ra X osszeget es lejon a 4%, akkoris meg 0.96X ingyenpenzed van a vegen

nekem is volt ilyen ahol a munkaltato az altalam befizetett osszeget annak 2xesevel tolta meg manyupba. Mondtak is hogy milyen szar hogy csak manyupba mert annak nem vmi combos a kamata, hat, sajnaltam is a havi 200%bol 10% elment kezelesi ktgre es csak havi 190% ingyendella maradt belole….

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

attiati

veterán

válasz

Ringman

#85852

üzenetére

Ringman

#85852

üzenetére

Az a meglepő helyzet, hogy mnb nyert.

(vagyis a nevében / tudtával (?) intézkedő minisztérium).Nem is értem, hogy miért nincs tele a fél sajtó vagy a mérvadóbb blogok.

Vagy nem jól látom, vagy alig páran éberek.Az mnb gyakorlatilag nem spórolt kamatkiadást az O/N betét korlátozásán.

Effektív, alig pár szereplő kizárása történt meg !

Ellenben beszakadtak az állampapír hozamok. (Úgy, hogy jelentős összegek nem terelődtek át az állampapír piacra (?) - ezt csak feltételezem).Bárhogy is van, MNB kamatkiadás helyben maradt, állampapír hozam beszakadt. Így szóbeli intervencióként lehet felfogni az intézkedést. A piac pedig elfogadta (rövidtávon) és az "mnb" nyert. De már ez is meglepő.

-

KIA Ceed

tag

válasz

PredatorZoli

#85874

üzenetére

PredatorZoli

#85874

üzenetére

Igen, a munkáltatóm elég szép summát utal rá, így vétek lenne nem kiegészíteni 750e-ig, és fenntartani az ÖNYP-t. 20 év van még nyugdíjig, ami sok, de 13 éve fizeti a cég és jómagam.

Van olyan pont, mikor érdemes váltani? Pl.Január 1., vagy mikor megjött az adójóváírás? OTP-nél mondod a portfólió nevét? Amúgy van ÖNYP, NYESZ, KBC, államkincstár, nem csinálnék TBSZ-t is, hacsak a sima KBC-t át nem váltom. -

.mf

veterán

válasz

SkyLaci

#85877

üzenetére

SkyLaci

#85877

üzenetére

MÁK -> PMÁP. Ld. összefoglaló.

Ingyenes számlavezetés, a mostani PMÁP egy hónap alatt behozza a visszaváltási jutalék díját, utána jövő tavaszig 11.75%, utána meg előző éves infla+1.5%, azaz 2024 tavaszi fordulón ~15.5-16%-ot ad. Ha pedig kell a pénz, a webkincstár appban bármikor eladod az egészet vagy egy részét, és 1-2 nap alatt kiutalod a számládra. -

SkyLaci

őstag

Sziasztok. Mit ajánlanátok?

Kb 15M forintunk parkol a folyószámlánkon, kb 3 éven belül szeretnénk lakást vagy házat vásárolni, szóval bármikor kellhet a pénz, de lehet hogy évekig nem fogunk hozzányúlni. Mit ajánlanátok, mit érdemes csinálni vele, hogy kevésbé értéktelenedjen, és bármikor hozzáférhető legyen ha kell?

Előre is köszi! -

#85876

PredatorZoli

Topikgazda

bozsokiandra

#85875

PredatorZoli

Topikgazda

bozsokiandra

#85875

PredatorZoli

Topikgazda

válasz

bozsokiandra

#85875

üzenetére

bozsokiandra

#85875

üzenetére

ez 70% részvény, a korábban említeteknél van 90-es is.

Jol hangzik ez a kiveszem a hozamot aztán visszateszem, de kevesebbet nyersz vele mint gondolnád. A költségek jelentősek azért. Persze a nyugdíjbiztosításnál jobb, de hosszú távon egy sima etf-nél nem valószínű, a támogatások ellenére sem. -

bozsokiandra

tag

válasz

PredatorZoli

#85874

üzenetére

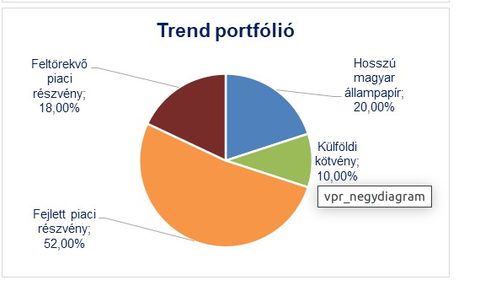

Ersténél idén indult trend portfólió ez szerinted mennyiben jobb/rosszabb, mint az otp és az allianz? Ennyit találtam róla, a költségekről semmit.

Persze biztos jobb a nyesz idéntől én is inkább arra fizetek, de meghagytam mellé az önyp-t is jóval kisebb összegű befizetéssel. 10 év tagság után már 3 évente ki lehet venni a hozamot adómentesen és azt újra befizetve jár rá 20%. -

#85874

PredatorZoli

Topikgazda

KIA Ceed

#85872

PredatorZoli

Topikgazda

válasz

KIA Ceed

#85872

üzenetére

az allianz és az otp az ajánlott mert ott vannak a legjobb eléárhető portfoliok.

A befizetéskori elvonás sávos, és egyébként a legtöbb pénztárnál nagyságrendileg hasonló.

Nem igaz az, hogy csak ennyi a költség. Ez az amit látsz, de a legnagyobb költség nem ez mert ez csak egy egyszeri induló költség. A legnagyobb költség az, hogy ezek általában befektetési alapokba fektetnek, aminek van éves alapkezelési költsége, ami már viszont lévén hogy éves díj, elég húsbavágó. Érdemes utánanézni a különböző TKM mutatóknak.

Pontosan ezek miatt a költségek miatt érdemes olyan portfoliot választani, ami magas hozammal hosszútávon képes kitermelni ezt (ilyen nem minden pénztárnál van, ezért a fenti kettő az ajánlott).

Ha sok van még nyugdíjig, és nem kapsz rá támogatást munkáltatói oldalról, akkor nem túl nagy üzlet az önyp. Valószínűleg még az adójóváírás ellenére is egy tbsz-re csinált etf portfolioval jobban jár az ember. -

KIA Ceed

tag

Üdv! Önkéntes nyugdíjpénztár költség terén mennyire számít rossznak a Pannónia? Minden befizetésem 4-4,7%-át a befizetés pillanatában lenyúlják, de tudtommal nincs semmi más költségem. Ez évi 750e Ft befizetésemnél 33.400Ft. Nyitottam egy NYESZ-t Ersténél, érdemes lenne átvinni az önkéntest is? Erste is 27,5e körülre jön ki, de ott más a sávozás.

egyéni számla likviditási tartalék működési tartalék:

Évi 200.000 Ft-ig terjedő tagdíjrész 95,2 % 0,1% 4,7%

Évi 200.000 és 800.000 Ft közötti tagdíjrész 96,0 % 4,0%

Köszi! -

Mercutio_

félisten

válasz

Ixion77

#85833

üzenetére

Ixion77

#85833

üzenetére

2008 után se így alakultak az árak, pedig akkor se épültek új lakások...

Autós hasonlat: azon a piacon is kezdik érezni a magas inflát és a kivárást/bizonytalanságot. 10% visszamondta az új autó foglalását. Az előző 2 évvel ellentétben, idén lassan elfogynak a várólisták. USA-ban már pukkan kifelé a használtautó piac.

-

#85870

ngaba

aktív tag

Yellow73_a

#85869

ngaba

aktív tag

válasz

Yellow73_a

#85869

üzenetére

Yellow73_a

#85869

üzenetére

A kamatsapka nem az intézményi állampapírokra vonatkozik, csak a (bank)betétekre.

-

#85869

Yellow73_a

tag

Yellow73_a

tag

Yellow73_a

tag

Kamatsapka kérdés. Azt írjátok, hogy ezután nem érdemes intézményi papírba fektetni.

Jól értem, hogy a 20M alatti befektetéseket ez nem érinti? És hogy nézik a 20M-ót? Személyenként? Vagyis össz 20 milliónyi megtakarítás alatt nem vonatkozik rám?

Vagy kötvényenként? Vagyis pl 20M 2027/B, 20M 2023/C, 20M D230517, stb?

Mondjuk az első verzióba is beleférek... -

SzGee

aktív tag

válasz

j0k3r!

#85867

üzenetére

j0k3r!

#85867

üzenetére

Hát ez kb olyan, mint amikor valaki bemegy félkarú rablózni, és az első nyeremény után abbahagyja, hogy elég volt ennyi pénz, köszönöm

A kaszinók elmondása szerint nem így szokott folytatódni az eseménysor...

Egyébként nem tradelem a 2051/G-t, egy darabot sem szándékozom eladni belőle

-

kkjoz

újonc

nekem van párezer eurónyi 26-os PEMÁP, azt most nagyon szépen hoz, de

1) a most kapható PEMÁPok tényleg elég gyenge kamaton pörögnek

2) a PMÁP pedig az árfolyamkockázat miatt már-már kockázatosabbnak tűnik mint egy nagy tehetetlenségű indexkövető ETF.Szerintem ha csak nem számítasz jelentős EUR/USD erősödésre, a főként amerikai részvényeket követő fundokba belevenni sem tűnik rosszabbnak mint egy egyéves DKJ vagy akár a PMÁP.

Én úgy látom hogy a valós infláció bőven meghaladja a KSH által közölt számot (szerintem egy szlovák vagy szlovén infla + euro árfolyamgyengülés mértéke egy reálisabb becslés), ebben az esetben pedig a PMÁP-pal még forintos személyi költségvetéssel sem vagy igazán biztonságban. Disclaimer: ez vitatható és a személyes véleményem.

-

#85864

aujjobba

addikt

PredatorZoli

#85863

aujjobba

addikt

PredatorZoli

#85863

aujjobba

addikt

válasz

PredatorZoli

#85863

üzenetére

Ha kitanulja, es ez lesz a szakmaja amivel egesznap foglalkozik, tovabba jo erzeke es idegrendszere van hozza, akar lehet o is azon kevesek egyike, akik tartosan megverik a piacot, vagy rovidtavon jol megszedik magukat aztan kiszallnak.

-

BugZ-e

csendes újonc

válasz

Ringman

#85852

üzenetére

Ebből kifolyólag van-e még értelme bármilyen forint alapú befektetésnek? Pont a napokban néztem utána a TBSZ-nek illetve az Erstenél láttam az "ERSTE Group HUF Note 22-24" kötvényt de a hír után elgondolkodtató, hogy megéri-e PMÁP-on kívül bármibe is belemászni.

A dollár most 390 körül jár, ilyen árfolyamon megérné valutát venni vagy valami dollár alapú befektetésbe tenni?

Más: fórumot olvasgatva mindenki óva int az egyedi részvény vásárlástól és inkább az ETF-et ajánlja, viszont körülnézve a piacon szinte az összes részvény "ár alatt" van. Egy pár amit nézegettem (AMD, MARA) 1 hónap alatt 20% vagy aközeli pluszt hozott. (a Mara azóta beszakadt) Mennyire érdemes a mostani helyzetben a day tradelésekbe beszállni?

-

.mf

veterán

válasz

HussarF

#85858

üzenetére

Igen, valószínűleg jó szokás szerint úgy fogják ezt is lezárni, egyik napról a másikra, hogy már a beutalás se érkezzen be, mint az előző kettőt. De ilyen feltételekkel kenjék a hajukra, inkább másba fektetem be az eurót, mint hogy egy évig csak álljon ott minimál kamattal, 4 hó alatt ledolgozandó visszaváltási büntetőkamattal. Persze, úgy könnyen beszélek, hogy 26 és 27X-ből már bevásároltam, azokat tartom lejáratig, vagy amíg le nem esik az EU-zóna infla és véget ér a tőzsdei medve.

Aki most akar eurót hosszabb távra aránylag kockázatmentesen befektetni, jobb híján marad ez, de szerintem az se boldogan veszi ezt, mert ez olyan jó deal lenne. -

#01110937

törölt tag

válasz

HussarF

#85858

üzenetére

Pont ezt kérdeztem múlt héten... neked látom sokkal borúsabbak az elképzeléseid...

Én azt gondoltam volna, hogy január, február új papír és akkor már 22-es infla. januári, februári stb fizetéssel...

De a te verziódban még a 21-es (vagy elmúlt 12 hónap - utóbbi majdnem 22-es infla már) infla és 2024-es fizetés... nah az durva lenne...

-

A mostani 28-as P€MÁPot se mondanám jó dealnek: 2.85% jövő őszig, bicsplíz? Tegnap fordult a 26X, az a következő félévre 10.55%, na az már valami. A 28-as majd csak fordulás után lesz érdekes.

És szerinted 28/Y-t meddig tudsz majd venni? Lehet év végével le is zárják a lehetőséget és onnantól tudsz majd venni olyat, ami csak 2024 elejére fordul rá a 2022-es inflára.

-

.mf

veterán

"Tehát az a terv, hogy az infláció alaposan megcsapolja majd a forint-megtakarításokat (is). Jelen állás szerint a P(E)MÁP-on kívül az összes forint megtakarítási forma felejtős."

Jóreggelt... Ez már egy hetes lerágott csont, hogy a 18%-os O/N betétekből további köröket kizártak, de hagytak még pár kiskaput. Az pedig éves lerágott csont, hogy a jegybank nem vagy csak későn interveniál a forint mellett, ezzel végrehajtva egy csúszó leértékelést. Aztán még a tetejébe jött sok egyéb tényező: háború, EU-s pénzek, és új mélységekbe taszajtották a forintot, meg még ott az infláció is. Eddig is tisztán látszott. Én is ezért tartom a megtakarításaim nagyobb részét devizában (sajnos csak euró és egy kevés font, mert ezeken jöttek a bevételek), a forintos rész csak egy tervezett lakásvásárlás, illetve felújítás miatt maradt, de jövőre ahogy nekilátok a felújításnak, elkezdem felhasználni.

A mostani 28-as P€MÁPot se mondanám jó dealnek: 2.85% jövő őszig, bicsplíz? Tegnap fordult a 26X, az a következő félévre 10.55%, na az már valami. A 28-as majd csak fordulás után lesz érdekes.

-

#85854

nort_on

senior tag

bozsokiandra

#85853

nort_on

senior tag

válasz

bozsokiandra

#85853

üzenetére

Random Capital-nél nem volt vele teendő, pont ahogy írod, adótervezetben megjelent, elfogadtad és a NAV utalt, ennyi.

-

#85853

bozsokiandra

tag

bozsokiandra

tag

Nyesz számlánál az adójóváírás hogy működik? Lejelent mindent a számlavezető és majd ott lesz az adóbevallás tervezeten mint az önkéntes nyugdíjpénztárnál vagy van vele teendő?

Neten keresgélve többféle verzió is van, van ahol azt írják, hogy tárgyévet követő jan. 31-ig egy k84 jelű nyomtatványon nekem kell leadni a nav felé az adatokat, mások szerint az értékpapír számlavezető megoldja saját maga. -

Ringman

félisten

Leszámol a kormány a „nyerészkedéssel”: a külföldi befektetők előnybe, a hazaiak hátrányba kerülnek

Az ársapka után megérkezett a kamatsapka, amely a hazai intézményi befektetőket versenyhátrányba hozza a forintpiacon manőverező külföldi spekulánsokkal szemben. -

korcsi

veterán

Volkswagen január 9.-i osztalékfizetése mennyire "könnyű" pénz?

#85850Oppenheimer: én is így gondolom, csak ajánlották erősen, hogy ez most irgum burgum nagy biznisz.

-

#85848

nort_on

senior tag

adnoctum18

#85846

nort_on

senior tag

válasz

adnoctum18

#85846

üzenetére

adnoctum18

#85846

üzenetére

Megy direktben, Revolut-ról kb 1 munkanap.

-

#85847

peetie1

aktív tag

adnoctum18

#85846

peetie1

aktív tag

adnoctum18

#85846

peetie1

aktív tag

válasz

adnoctum18

#85846

üzenetére

-

#85846

adnoctum18

senior tag

adnoctum18

senior tag

adnoctum18

senior tag

Hello!

Segitseget szeretnek kerni!

Volt egy Random Capitalnal vezetett iden nyitott, eddig ures szamlam, ami az Erstehez kerult, itt befektetesi szamla lett belole. George alkalmazasban osszehangoltam a folyoszamlammal, atvezettem ra 25 ezret, megnyitottam a TBSZt. Ugy latom a NetbrokerGO-ban latszanak az ETF-ek, akkor ezeket onnan kell vasarolni? Revolut/Wise szamlarol hogy tudok beutalni dollart/eurot? Nyitnom kell hozza ERSTE devizaszamlat, vagy megy kozvetlenul is?

-

#85845

Hi!King

őstag

Simulacrum

#85842

Hi!King

őstag

válasz

Simulacrum

#85842

üzenetére

Simulacrum

#85842

üzenetére

A probléma ezzel az, hogy egyrészt azok a régi házak nagyrészt nem ott vannak, ahol szükség lenne rájuk, másrészt sok esetben a felújítás megközelíti egy új építésének az árát.

-

#85842

Simulacrum

senior tag

Ixion77

#85837

Simulacrum

senior tag

Ixion77

#85837

-

#85841

Yager01

senior tag

PredatorZoli

#85840

Yager01

senior tag

PredatorZoli

#85840

Yager01

senior tag

válasz

PredatorZoli

#85840

üzenetére

Nyitom és zárom is egyből? Erre nem is gondoltam. Egyébként EUR/USD/HUF beutalás is mehet majd a netbrokeres felülethez tartozó számlára? Ez mind az "ingyenes Csomag" része?

-

#85840

PredatorZoli

Topikgazda

Yager01

#85839

-

Yager01

senior tag

válasz

peetie1

#85799

üzenetére

peetie1

#85799

üzenetére

Ha nem tervezek folyószámlát nyitni az ERSTE-nél csak az említett akciós csomagot és mondjuk a netbrokerhez kapcsolódóan csak egy értékpapír számlám lesz (gondolom ezt adnak mellé - hirdetményben ehhez kapcsolódaón nem találok semmit) akkor mi a legköltséghatékonyabb módja a pénz kivételének? Gondolom innen csak sima utalással mehet ki a HUF. Bankkártyát nem lehet mellé kérni?

-

#85838

concret_hp

addikt

Vesa

#85834

concret_hp

addikt

Vesa

#85834

concret_hp

addikt

-

Ixion77

addikt

Kb. egyetértek azzal hogy mi várható kormányzati intézkedések terén. Murphy után szabadon: amit el lehet b*ni az el is lesz b*va.

Ugyanakkor szeretnék rámutatni hogy mi történt nyugat Európában azokon a területeken, ahol leállt vagy nagy mértékben lecsökkent az új lakások építési volumene, például mert hatósági maximumot vezettek be a bérleti díjakra: 10+ éve minden évben 10+ százalékot nő a lakások ára. Hiába hogy már rég túlment az ár az átlagember által megfizethető kategórián, még mindig emelkedik. Mert nincs elég lakás, lakni pedig kénytelen vagy valahol.

Több nyugat-európai területen már évi 2% alatt van a kiadással szerezhető bevétel, mert többet képtelenek a bérből és fizetésből élő családok kifizetni. Ami persze a lakástulajdonosoknak sem jó üzlet, ami értelemszerűen tovább csökkenti a lakásépítési kedvet, és ezzel be is zárult az ördögi kör.

Nyilván ez nem egy gyors folyamat. Sok év alatt indul be, és sok év alatt ál le (ha egyáltalán valaha). A szociális következmények persze katasztrofálisak: a társadalom egyre nagyobb része számára válik reménytelenné hogy lakása legyen, mert minden pénze elmegy bérleti díjra. Idővel egész generáció nő úgy fel, hogy vagy örököl lakást, vagy megnyeri a lottó ötöst, vagy élete végéig a bérleti díjra megy el minden pénze.

-

Kobe

veterán

válasz

Ixion77

#85833

üzenetére

Azert ez nem ennyire fekete feher.

Egy csomo egyeb tenyezo is beleszolhat, lakossag korfaja, ujra fellendulo kulfoldre koltozes, stb stb. Nyilvan a masik oldalon is vannak ilyen okok.

Pl miert vesszuk alapvetesnek, hogy a kereslet valtozatlan marad? Jelen helyzetben mar merheto realbercsokkenes van, miert adekvat kijelentes hogy emellett valtozatlan a kereslet?kicsit olyan ez mintha azzal ervelnenk, hogy mivel no a platina iranti kereslet ezert a reszecskeszuros uj autok ara csak felfele moccanhat, de az hogy a lakossagnak lassan buszberletre sem marad, nemhogy uj autora, az masodlagos tenyezo lenne. Majd gyart az epitoipar is, imaginarius keresletre mint a szocialista kalapgyar?

En realista vagyok, nincsenek illuzioim igy 100000% biztos vagyok benne, hogy idehaza a 3-4 vegyes kimenetel kozul az fog megvalosulni, amiben a 3-4 kimenetel leheto legszarabb elemeinek legszarabb kombinaciojat gyurjak ossze

Ez kb igy nezhet ki

- prociklikus politika miatt hosszabban fenntartott magas kamatok, amikor europa lazit, mi meg tartunk

- forint tovabbi leertekelodese

- alapkamat es a monetaris transzmisszio hatasainak tovabbi ellehetetlenitese kormanyzati oldalrol + kozben lassulo, kisebb leteku de fennmarado MNB szigoritasi kenyszer = forint tovabbi leertekelodes

- hitelpiacnak kakukk, lakossagi hitelezes kb leall, kozben a kormanyzat celzott alacsony kamatokkal probalja a ner kozeli iparagakat eletben tartani, a piacnak kb annyi, csak a csokos kor marad eletben

- ebbol fakadoan novekvo munkanelkuliseg, a forint arfolyama meg megtamasztja a magas inflaciot, tobb evre

- kozben a magas jnflacio gerjeszti az arakat, 0 kereslet mellett

- arstoppok es moratoriumok vegtelenbe meghosszabbitva

- emellett a lakossag joresze ures zsebbel es letolt gatyaval nemhogy lakast, de 50ezres kalapacsot sem tud majd venni

- forint leertekelodese vegett elonybe kerulnek a kilfoldi befektetok, akikben partnerre talal a NER, igy legalabb a latszatepitkezeseket el lehet majd adni piaci alapon, kulfoldieknekkb en ilyennek tippelem a kovetkezo 5-10 ev hungarikumat

mondhatnam hogy torokorszag vagy argentina, de az tul egyszeru lenne -

Vesa

veterán

válasz

Ixion77

#85833

üzenetére

Kínálat van most is, csak drágán. Sokan el fogják adni az ingatlant, mert a legtöbb embernek az egyetlen mozdítható vagyona az ingatlan, és kisebbe költözéssel ki tudnak venni belőle pénzt. 2009-ben is ez volt. Minden második házra ki volt téve az eladó tábla pl. nálunk.

Az elméleted ott hibázik, hogy nem lesz fizetőképes kereslet, mert nincs olcsó hitel. Az autóknál más a helyzet, mert pár milliója még sok embernek van így fizetőképes kereslet is van. De nyilván egyikünk sem jós, majd meglátjuk. Mindenesetre, ez már egyszer lement 2008 után és akkor beborultak az árak. Amiből persze nem következik, hogy most is így lesz, de az esélye megvan.

-

Ixion77

addikt

"Ami viszont remélhetőleg pozitívan fog hatni az árakra"

Az, hogy nem épül új lakás? Kétlem. Ha a kínálat csökken, attól az ár nem csökken, hanem pont hogy emelkedik...

Ha pedig nincs új lakás, akkor előbb a jó minőségű használtak ára emelkedik, aztán a többié is. Az elmúlt két évben ez jól látható volt az autópiacon. Előbb az új autók ára szállt el, aztán a fiatal használtaké, végül valamelyest még az öregeké is. Pedig ott nem is nullázódás volt az új autók esetében, csupán volumencsökkenés.

-

A Zéé

addikt

válasz

Ringman

#85831

üzenetére

2 éve várunk arra, hogy kicsit csillapodjon ez a nagy hajsza, de azért ekkora földbe állásra, mint ami kinéz, nem számított a szűk környezetemben senki sem.

2015-2016-os számokkal mérhető össze az új projektkezdések száma, ami a nagy rohanás első éve volt, és nem tekint senki sem optimistán a jövő évre. Több helyen is megkezdődött a dolgozók elengedése... -

Ringman

félisten

akivel beszélgettem eddig, az úgy volt vele, hogy pár hónapot tudna azért pihenni. én is, addig legalább rendbe tudnám rakni a házat, hogy beköltözzek

de hogy utána mi lesz, az talányazért építőanyag-árcsökkenést ne várj, egy teljes szomszédos országot kell újjáépíteni, esetleg a munkadíjak fognak csökkenni.

-

Vesa

veterán

válasz

Ixion77

#85828

üzenetére

Ami viszont remélhetőleg pozitívan fog hatni az árakra. Megint azok fognak jól járni, akik eleve ki vannak tömve, mert kp.-vel szerintem jövőre már igen jó alkupozícióban lesznek. Mondjuk ahhoz, hogy érdemes legyen ingatlant venni és évekig tárolni benne a pénzt, nem 10-20% árcsökkenés kell.

-

bozsokiandra

tag

válasz

PredatorZoli

#85826

üzenetére

Igazad van. Hülyeséget írtam.

-

#85826

PredatorZoli

Topikgazda

bozsokiandra

#85825

PredatorZoli

Topikgazda

válasz

bozsokiandra

#85825

üzenetére

Amit te most írtál az egy ellentmondás, abban a formában nincs értelme. Ha arról lenne szó hogy sok a kihitelezhető pénz, akkor nem kellene válogatni mert mindenkinek adni lenne érdemes, hisz van bőven miből.

A betéti kamat más miatt alacsony egyrész mert megtehetik, másrész pedig a különadók, kamatstopok és egyéb nyalánkságok miatt, valamiből meg kell élniük. Eleve sok ember akkor is berakja betétbe ha nem kap rá kamatot mert nem ért hozzá, akkor meg miért ne használják ki ezeket a tudatlanokat.Egész egyszerűen arról van szó, hogy jelenleg nem annyira éri meg a banknak kihelyezni hitelt, ugyanis az 1 napos betétekkel többet keres, ráadásul a hitel kihelyezésével jelen helyzetben többet kockáztat és a birshez képesti marzsok sem jók. Nőttek a kötelező tartalékráták és hasonló paraméterek, azaz összességében kevesebbet tud kihiteleztni és kevesebbet is érdemes, azt meg inkább annak adja aki jobb adós, több pénze van.

Azon túl pedig a keresleti oldal is visszaesett, ilyen kamatok mellett már nem éri meg az embereknek felvenni vagyis igény sincs már rá annyi. -

bozsokiandra

tag

válasz

nort_on

#85815

üzenetére

Infóm nincs róla de így józan paraszti ésszel logikusnak tűnhet.

Jóval több kihitelezhető pénz van a bankokban, mint amennyi hitelre igény van (szerintem ezt mutatja, hogy 0 közeli betéti kamatot fizetnek a bankok).

Ilyen helyzetben válogathatnak a hiteligénylők között és csak annak adnak aki nagyobb eséllyel vissza tudja fizetni (összeszedett 40% önerőt) és egy nagyobb ingatlanár csökkenés esetén is biztosított a fedezet. -

#85824

bigdady

nagyúr

PredatorZoli

#85822

bigdady

nagyúr

válasz

PredatorZoli

#85822

üzenetére

Pontosan így van.

-

#85822

PredatorZoli

Topikgazda

bigdady

#85819

PredatorZoli

Topikgazda

válasz

bigdady

#85819

üzenetére

A bankok a törvényinél szigorúbb feltételeket is megállapíthatnak saját hatáskörben ugyanis nincs hitelezési kötelezettségük, indoklás nélkül is elutasíthatnak. A törvény szerint az önerő minimum 20%, a fizetés pedig max 50 vagy 60%-ban terhelhető attól függően hogy havi 500k alatt vagy fölött van.

Ha a bankok kockázatosabbnak élik meg a környezetet, illetve az ingatlanpiac esésére számítanak, dönthetnek úgy, hogy az önerőt saját hatáskörben 40%-ra emelik, a max törlesztőt meg a fizetés 30%-ában maximalizálják.Egyébként ezek a feltételrendszerek az esetek többségében belső banktitkok, nem fogsz róluk tudomást szerezni csak mikor a bírálat végén kijön hogy visszadobnak. A hitelközvetítők akik sok ügyletet csinálnak, tudnak ilyen szempontból relative up to date bennfentes infókkal szolgálni mert látják hogy aktuálisan mi megy át és mi nem.

Az ingatlanpiac le fog térdelni. Ott fog rohadni a piacon a rahedli magasan árazott ingatlan amiket senki nem tud/akar megvenni, de a sok okos tulaj inkább tartja üresen hirdetve 3-4 évig mitsemhogy engedjen 20%-ot amit amúgy állampapírral másfél év alatt visszahozna, mert arról hogy alternatíva költség, még nem hallott a többsége....

-

#85821

nort_on

senior tag

PredatorZoli

#85818

nort_on

senior tag

válasz

PredatorZoli

#85818

üzenetére

Ez egyébként nem egy rossz opció. Eladni ami rajta van, aztán felbontani, és újra nyitni még idén (lehet ugyanannál a szolgáltatónál?), befizetni az 500-at, január elején meg a másik 500-at. Ilyen esetben jár legalább egyszer a 100 ezer jóváírás?

85822: pontosan, állítólag ez van most a gyakorlatban egyes bankoknál.

-

#85818

PredatorZoli

Topikgazda

buca84

#85817

PredatorZoli

Topikgazda

válasz

buca84

#85817

üzenetére

Minden szempontból elszúrtad....

Az adóvisszatérítés szempontjából nem a befektetés dátuma számít, hanem a számlára való befizetésé. Magyarul most az idei év alapján megkapjátok a maximális 100 ezres visszatérítést, a jövő évi alapján viszont el fillért nem fogtok kapni, mert az semmit nem jelent hogy csak jövőre fektetitek be a másik felét... Mivel jövőre nem vezetsz rá új pénzt, nem jár a visszatérítés sem...

Jobban utána kellett volna nézned, hogy működik a dolog.

Ha még nem érkezett rá adójóváírás és nyereség se nagyon lett rajta, akár fel is bonthatod... -

buca84

őstag

válasz

nort_on

#85813

üzenetére

Nem, 1M Ft lett befizetve, de abból csak 500 lett idénre befektetve, a másik 500 van szabadon, hogy azt majd januárban fektessük csak be. Ebből kellett volna a 2-300e Ft. De már lemondtam róla. Nem fogom bántani.

Majd megoldjuk máshogy, mint eddig.

Ezt nem szeretném megmagyarázni (főleg itt nem), mert csak rám tartozik. lehet hülyének nézni stb, de ez van...

Ha érdekel privátban szívesen elmondom, mert nagyon sokat segítettél (ezért a mai napig hálás is vagyok). -

-

nort_on

senior tag

válasz

buca84

#85802

üzenetére

Nem kötözködés képpen, de ezt hogyan sikerült összehozni? Feltételezem hogy az éves 500 ezer lett befizetve és ebből kellene egy része (200-300 ezer forint?)? Itt valamit nagyon félrement, ha nincs ennyi likvid tartalékod és emiatt a "nyugdíjhoz" kellene nyúlnod.

Alapjaiban kellene átgondolnod az egész portfóliódat. Vagy én értek valamit félre.

Alapjaiban kellene átgondolnod az egész portfóliódat. Vagy én értek valamit félre. -

#85812

PredatorZoli

Topikgazda

buca84

#85811

PredatorZoli

Topikgazda

válasz

buca84

#85811

üzenetére

10 év múlva sem lehet büntetlenül, csak ha betöltöd a nyugdíjkorhatárt. Ha 84-es vagy, akkor 10 év múlva sem fog még menni.

Csak akkor lehet kivenni, ha a nyeszt megszünteted. Ebben az esetben a keletkezett nyereség egyéb jövedelemként adózik (kb 40%-os adó) valamint a kapott adóvisszatérítéseket 20%-al növelten vissza kell fizetni.

Ha már látja az ember hogy nem fogja tudni kivárni a dologgal a nyugdíjat, de nem is kell azonnal a pénz, akkor érdemes a számlát 2 évig pihentetni, ez alatt nem tenni rá pénzt így adójóváírást se kapni, majd tbsz-é lehet alakítani, így nem kell visszafizetni az állami támogatást és adózni sem kell. Utána a tbsz akár fel is bontható egyből. -

#85809

buca84

őstag

PredatorZoli

#85805

buca84

őstag

válasz

PredatorZoli

#85805

üzenetére

Visszaengedett a rendszer.

Bocsánat benéztem, NYESZ-en van a be nem fektetett összeg. Innen ki tudom venni egy részét? Pirossal jelölt résznél van az összeg a lenti képen.

[kép] -

#85806

buca84

őstag

PredatorZoli

#85805

buca84

őstag

válasz

PredatorZoli

#85805

üzenetére

Csatolnék képernyőképet, de nem tudok belépni. Csak ezt a "Secure connnection fail" hibát kapom folyamat.

3 különböző böngészőből próbálva + a telefonos app sem enged be. -

#85804

buca84

őstag

PredatorZoli

#85803

buca84

őstag

válasz

PredatorZoli

#85803

üzenetére

Köszi a választ!

Egy Raiffeisen-es számla van hozzárendelve.

Az összeg, amihez hozzá kellene nyúlni az HUF-ban van, abban is kellene.

Az utalás indítása menüben értékpapír számlát mutat csak, ahol 0 Ft az egyenleg. Számomra ez kicsit érthetetlen, illetve logikátlan.Személyesen, Erste fiókban is ki lehet venni a pénzt?

-

#85803

PredatorZoli

Topikgazda

buca84

#85802

PredatorZoli

Topikgazda

válasz

buca84

#85802

üzenetére

Attól függ van-e erstés folyószámlád ami hozzá van kapcsolva illetve attól hogy forint vagy egyéb deviza amiről szó van.

Ha van erstés folyószámla hozzákapcsolva, akkor át lehet vezetni az átvezetés menüben.

Ha nincs erste folyószámla, akkor az utalás indítás menüben nem erstés forintos számlára kiutalható (a személyes menüben megadott és beállított számlára).

Ha deviza és nem erste számlára akarod, akkor bonyolultabb, ebben az esetben legjobb ha bemész egy fiókba. -

buca84

őstag

Erste Netbroker felületen a szabad ügyfélszámlán van egy nem befektetett összeg. Ennek egy részéhez sajnos most hozzá kell nyúlnom. Ezt hogyan tudom kiutalni magamnak, mert az utalás indítás menü alatt értékpapír számláról akar utalni a rendszer.

Köszi!Illetve mi van akkor ha csonttá fagy az erste-s felület? Most jelen pillanatban be sem akarja tölteni még a bejelentkezési részt sem. Secure connnection fail... hibára áll ki.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- BESZÁMÍTÁS! ASRock B450M R5 Pro 3400G 16GB DDR4 240GB SSD 2TB HDD GTX 1070 8GB RAMPAGE Shiva 450W

- BESZÁMÍTÁS! ASRock B450M R5 3600 16GB DDR4 256GB SSD 2TB HDD RTX 2060 Super 8GB RAMPAGE Shiva 450W

- BESZÁMÍTÁS! ASUS H510M i3 10105F 16GB DDR4 256GB SSD 1TB HDD GTX 1660 SUPER 6GB Zalman T4 Plus 450W

- BESZÁMÍTÁS! ASRock B650 Steel Legend WiFi R5 8600G 32GB DDR5 500GB SSD RX 7800XT 16GB NZXT H700i

- Apple MacBook Air M1 13.3 - 8GB/256GB - Asztroszürke - MAGYAR - 42 Ciklus - 98% akku - 1,5 év gari

- ÁRGARANCIA!Épített KomPhone i7 14700KF 32/64GB RAM RTX 5090 32GB GAMER PC termékbeszámítással

- Apple iPhone 12 64GB / Kártyafüggetlen / 12Hó Garancia / 100% akku

- ÁRGARANCIA!Épített KomPhone i5 14400F 16/32/64GB RAM RX 9060 XT 16GB GAMER PC termékbeszámítással

- Apple iPhone 13 Pro 256GB kék / 12 hó jótállás

- MacBook Pro 13, 14, 15, 16, MacBook Air M1, M2 M3 M4 bill magyarosítás lézerrel / sapkacserével

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: NetGo.hu Kft.

Város: Gödöllő