-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#56700

SzGee

aktív tag

Oppenheimer

#56698

SzGee

aktív tag

Oppenheimer

#56698

SzGee

aktív tag

válasz

Oppenheimer

#56698

üzenetére

Oppenheimer

#56698

üzenetére

nálam 90k vár még

nem is várok túl nagy zuhét, azért 50% decline után elgondolkoznék egy all-in-en sőt még vennék fel bef hitelt IBKR-nél is

nem is várok túl nagy zuhét, azért 50% decline után elgondolkoznék egy all-in-en sőt még vennék fel bef hitelt IBKR-nél is

és az a durva hogy 50% esés még nem is lenne olyan brutál a mai értékeltségi szintekhez képest -

#56699

fecus

őstag

Oppenheimer

#56698

fecus

őstag

Oppenheimer

#56698

válasz

Oppenheimer

#56698

üzenetére

Má' szakad...

-

avl

senior tag

https://www.portfolio.hu/uzlet/20210818/hatar-a-csillagos-eg-vagy-jon-az-osszeomlas-a-kovetkezo-hat-honapban-496966

"Ne lepődjünk meg majd például azon, ha 6.000 pontos S&P 500 indexet látunk egy éven belül! De ne lepődjünk meg azon sem, ha 3.000 ponton látjuk a vezető amerikai indexet! Illetve ne sokkolódjunk majd attól sem, ha látjuk a 6.000 pontos és a 3.000 pontos számot is az elkövetkező hónapokban!"

-

#56693

nort_on

senior tag

PredatorZoli

#56690

nort_on

senior tag

PredatorZoli

#56690

nort_on

senior tag

válasz

PredatorZoli

#56690

üzenetére

PredatorZoli

#56690

üzenetére

Jaja, én is betoltam a babavárót, nagyrészt Revolut, egy kicsit meg az RC-n (sikerült elkapni az alját, meg pont lefelé menet is volt, így a 0.5% elkülönítés is megmaradt).

Már csak egy jó leszúrás kellene a tőzsdén a MA alá, hogy az ETF order is teljesüljön.

-

#56692

PredatorZoli

Topikgazda

Oppenheimer

#56691

PredatorZoli

Topikgazda

Oppenheimer

#56691

PredatorZoli

Topikgazda

válasz

Oppenheimer

#56691

üzenetére

Attól még kíváncsinak szabad lenni

-

#56691

Oppenheimer

nagyúr

PredatorZoli

#56690

Oppenheimer

nagyúr

PredatorZoli

#56690

Oppenheimer

nagyúr

válasz

PredatorZoli

#56690

üzenetére

Devizaárfolyammal ugyanúgy ne spekulálj, mint az időzítéssel, részvényárfolyammal se

![;]](//cdn.rios.hu/dl/s/v1.gif) vegyed az eurót amikor van pénzed és kész 🤜🏿💶🤛🏿

vegyed az eurót amikor van pénzed és kész 🤜🏿💶🤛🏿 -

#56690

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Kíváncsi leszek hol a forint, alja. Amit én gondoltam, azt ma és tegnap átváltottam 350-en meg 351 en, szerintem nem volt ez rossz. Vajon a jövőheti újabb kamatemelés beárazódott már vagy ha csökkentik még erősödhet? Vagy ez olyan hogy a csökkenést beárazták de ha mégse csökken akkor gyengül?

-

nort_on

senior tag

Rendszerüzenet érkezett a technikai problémákról, de erről nem.

Ok, a 0.5% nem "annyira" vészes, de teljesen lutri, hogy milyen áron teljesül...

Írtam nekik emailt is, hogy erről is tájékoztassák már az ügyfeleket. Ez azért elég sarkalatos pont. Meg egyébként is.

A kiutálás sincsen ingyen, ha mégsem itt váltanék.

A kiutálás sincsen ingyen, ha mégsem itt váltanék. -

bpx

őstag

válasz

nort_on

#56686

üzenetére

nort_on

#56686

üzenetére

Igen, tájékoztatás nuku. Direkt kerestem én is - annyira azért nem alaposan -, nem találtam semmit erről.

Korábban többször is limitáras megbízással váltottam.

2 hete volt egy néhány napos időtartam, amikor technikai nehézségre hivatkozva nem működött az EUR váltás, augusztus 3-án és 4-én próbáltam. Aztán amikor már újra működött, augusztus 5-én, onnantól kezdve már csak piaci megbízást fogadott el.

-

nort_on

senior tag

válasz

nandow

#56681

üzenetére

Dettó... Pont ma akartam váltani egy nagyobb összeget, de megakadtam. Hívtam az ügyfélszolgálatot, átmenetileg a külső partnerüknél van valami változás, ez az oka, hogy nem működik a limitár. Korábban 5% elkülönítés volt piacira, most 0.5%-ot különítenek el. Nem tudták megmondani, hogy meddig marad így.

Szuper, hogy erről jött írásos tájékoztatás, vagy legalább a honlapon írnának róla...

Ez így elég nagy szívás, nem is tudom, hogy most hol és hogyan lenne érdemes váltani.

Esetleg Revolut-on az alábbi módszert valaki próbálta?

link -

nandow

aktív tag

Korábban váltottam már eurót, emlékeim szerint limitáras megbízással. És utána vettem belőle értékpapírt. Most is ezt szeretném, váltani, majd utána etf-et venni.

Ebben a videóban is említi a limitáras vásárlást. (piacit nem szeretnék, mert akkor nem tudom felhasználni az összes Ft-omat, ahogy ezt a videóban is mondja)

-

#56679

PredatorZoli

Topikgazda

concret_hp

#56678

PredatorZoli

Topikgazda

válasz

concret_hp

#56678

üzenetére

concret_hp

#56678

üzenetére

Azt is megválaszoltam. Mindent is

-

#56678

concret_hp

addikt

PredatorZoli

#56676

concret_hp

addikt

PredatorZoli

#56676

concret_hp

addikt

válasz

PredatorZoli

#56676

üzenetére

ugye az eredeti kérdésem infláció követő papírokról szólt

-

#56677

PredatorZoli

Topikgazda

PredatorZoli

#56676

PredatorZoli

Topikgazda

válasz

PredatorZoli

#56676

üzenetére

bocs kb 80k-tól éri meg

-

#56676

PredatorZoli

Topikgazda

concret_hp

#56668

PredatorZoli

Topikgazda

válasz

concret_hp

#56668

üzenetére

Bizonyos esetekben van neki. Például a PMÁP-ot a kincstár 2%, míg az ERSTE 0,5%-ért váltja vissza, itt már 50ezres visszaváltásnál is megéri, nagyobb összegnél meg mégjobban. Mápplussznál általában nem éri meg.

-

#56674

vnorbi

aktív tag

Dreadloord

#56672

vnorbi

aktív tag

Dreadloord

#56672

vnorbi

aktív tag

válasz

Dreadloord

#56672

üzenetére

Dreadloord

#56672

üzenetére

Annak járj utána, hogy milyen árfolyamon kapod meg a már futó sorozatot. Ha a névérték + felhalmozott kamat, akkor kijöhetsz belőle jól, de az ilyen másodpiaci kereskedésben elég gyakori, hogy rádobnak még egy kis felárat, hogy csak egy kicsit jöjjön ki az EHM jobbra, mint az új sorozatok jegyzésénél. Tehát lehet olyan, hogy most megvetetik veled egy magas árfolyamon, utána meg örülsz, hogy az évi névleges 5, 5,5 és 6 százalék kamatokat megkapod, de ha erre az elején indokolatlanul sokat fizettél be, akkor nem feltétlenül éri meg.

Még azt is figyelembe kell venni, hogy másodpiacon nincs "végtelen" kínálat, mint az elsődleges forgalmazás során. Lehet, hogy ma van neked jó sorozatú eladó papír, amikor meg ott lesz a pénz, addigra pont elfogyott.

Az idő előtti felbontásra meg persze, hogy jár a kamat, de a névértékből lehet, hogy többet vonnak le, mint a kincstári 0,25% (már ha nem a Kamatjuttatást Követő Vételi Időszakban váltod vissza).

Lehet, hogy megéri, de ezt jobban körül kell járni, mielőtt beleugranál (az nekem mindig gyanús, ha a bank azzal hív fel, hogy majd nekem jobb lesz valami).

Amúgy 2024. májusi lejáratú MÁP+ nem létezik. Az első sorozat (N2024/01) 2024.06.11-én jár le.

-

Stanlee

őstag

Szia, pont hasonlo temat feszegetett a Finanztest valamelyik tavaszi szama - nem vagyok otthon, igy nem tudom megkeresni, hogy pontosan melyikben es mit irtak.

A lenyeg, hogy ha nem tudod, hogy kell-e 5-10 ev mulva a penz, ill. vesztek-e hazat, vagy valami mast, ettol meg erdemes lehet depot nyitni es megtakaritani bele ETF-fel. A legrosszabb megoldas, ha nem ETF-be takaritotok meg, hanem az inflacio meg a negativ kamatok megeszik a penz vasarloerejet.

Szemely szerint ha ennyire bizonytalan a felhasznalas modja es idopontja, akkor 25 (40)% - 75 (60)% kotveny - reszveny aranyban vasarolnek ETF-et havi megtakaritasban. Dija nincs neki. Osszegtol es a jelenlegi Sparerfreibetrag kihasznalasa szerint lehet, hogy valami osztalekfizeto ETF-et vennek, addig, hogy a 800 euros adomentes eves tokejovedelmet kihasznaljam. A fizetett osztalekbol lehet venni megint ETF-et. Ha nem sokat takaritotok meg (kevesebb, mint 10 ezer euro/ev), akkor lehet visszaforgatosat is venni, mert a negyedeves par euros ETF osztalekfizeteseket ugyse fogjatok visszaforgatni.

-

#56672

Dreadloord

senior tag

Dreadloord

senior tag

Dreadloord

senior tag

Sziasztok,

Raiffeisennél most tájékoztattak, hogy rajtuk keresztül jobban megérné venni államkötvényt, mert igaz, hogy az értékpapírszámlának van éves 0,245 költsége, de nálunk visszaváltott máp+-ok-at enedik megvenni, és tudok 2024 májusi lejáratút jegyezni, kapásból 5% hozzamal, és ha idő előtt felbontom, is jár az addigi hozam, nem 3%-ról indul!

Erről hallottatok már? Ha igaz, akkor megéri a 2 hete lekötött államkincstári máp+-om is visszavásárolni, és betenni rajtuk keresztül, csak az első évben visszajön a kamatkülönbözetből az értékpapírszámlájuk költsége.

-

#56671

vnorbi

aktív tag

concret_hp

#56668

vnorbi

aktív tag

válasz

concret_hp

#56668

üzenetére

A Kincstárnál 1000 forint/értékpapír a transzfer díja. Ha viszed az egész TBSZ-t, akkor annyiszor egy ezres, ahányféle papír van rajta. Ha előbb feltöröd a TBSZ-t, akkor tudsz válogatni, hogy mit vinnél át.

Értelme akkor van, ha a bank jobb árfolyamon veszi vissza a píprjaidat, mint a Kincstár.

-

#56669

MC Pite

veterán

concret_hp

#56668

MC Pite

veterán

concret_hp

#56668

MC Pite

veterán

válasz

concret_hp

#56668

üzenetére

Nekem bankból mák-hoz 1500 volt a transzfer. A bankoknál jellemzően drágább a visszaváltás, és csak addig ingyenes az értékpapír számla vezetés, amíg nincs rajta semmi

-

#56668

concret_hp

addikt

concret_hp

addikt

vajon annak van értelme, hogy inflakövető államkötvényt, ami tbsz-en van a kincstárnál, áttranszferáltatok a bankhoz és ott váltom vissza? transzfer költségét tudja valaki kapásból?

-

nort_on

senior tag

Pont jó, hogy feljött a téma, mert lenne is mit betenni, babaváró érkezik a napokban, lehet még az időzítés is szerencsés lesz.

Előző héten már beszéltünk erről a témáról, így csak a már meglévő befektetéseinket bővítenénk valamilyen arányban.

Igazából minden adott, nem tervezzük, hogy felhasználnánk belőle, így 100% mehetne a gyereknek, időtáv 10-18+ év. Fel is van függesztve, egyedüli rizikó talán csak a válás, nincs tervben, de 20 év hosszú idő és mégiscsak hitelről van szó, szóval ezt a kockázati elemet sem zárnám ki teljesen.

Elég bullish vagyok kriptóban (legalábbis rövid távon, ebben a ciklusban, aztán hogy egy igazi nagy gazdasági válságban megmaradna-e, abban már nem vagyok biztos...), így az egészet betolnám/toltam volna 1 hónapja BTC/ETH-ba, de nem biztos hogy itthon díjaznák ezt az ötletet.

Ilyesmire gondoltam, 20% PMÁP+, 60% VWCE, 20% BTC+ETH.

Kíváncsi vagyok, hogy ki milyen szempontok alapján hogyan és mibe fektette vagy fektetné be. Előre is köszi!

-

#56665

MC Pite

veterán

PredatorZoli

#56664

MC Pite

veterán

válasz

PredatorZoli

#56664

üzenetére

Bár erre gondoltam az első mondattal, újra olvasva valóban nem (ezt) sikerült leírnom

-

#56664

PredatorZoli

Topikgazda

MC Pite

#56663

-

-

MC Pite

veterán

-

#56660

bandus

veterán

PredatorZoli

#56657

bandus

veterán

PredatorZoli

#56657

válasz

PredatorZoli

#56657

üzenetére

ezt csinálnám ha lenne pénzem

de lehet, hogy még a máp+-hoz is hozzá kell nyúlnom. itt jól gondolom, hogy a minél frissebbet érdemes megbontani? talán pont írta valaki. -

#56659

JoinR

őstag

PredatorZoli

#56657

JoinR

őstag

PredatorZoli

#56657

JoinR

őstag

válasz

PredatorZoli

#56657

üzenetére

Igen, pont ez a tervem

-

#56657

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Egyébként ti hogy látjátok? Szerintem nem rossz hur->eur váltóponton vagyunk most illetve most úgy erősödött a forint hogy a tőzsde is csak oldalazott illetve picit visszahúzott, így akár vásárlási lehetőségnek is nevezhetjük a váltással együtt.

-

Ami azt jelentené, hogy az ETF felül értékelt, ami kb. lehetetlen ETF esetén. Egyéb productok esetén ETP, ETN stb

elvileg lehetséges ilyen, gyakorlatban ott sem gyakori. Klasszikus ETF esetén nem igazán, ott valós időben számolja az árjegyző a tényleges értéket. Tracking error lehet, szóval nem pontosan tükrözi az indexet, de pont azért nem követi pontosan, mert a valós alatta lévő papírok balance eltolódott, de attól azok még valós papírok.Vagy esetleg olyan esetben lehet probléma, ha egy ETF tartja egy konkrét részvény nagyobb részét (mondjuk 10% felett), de ilyen szerintem nem gyakori.

-

#56655

PredatorZoli

Topikgazda

Kobe

#56654

PredatorZoli

Topikgazda

Az amit te leírsz példaként nem igen következhet be, hisz a piac ennél lényegesen hatékonyabb, Ilyen esetben pár eladás után már a piacé értéken forogna az ETF.

Amit szoktak mondani, azt talán az, hogy ha egy ETF alacsony likviditású (jellemzően kis cégek) papírokat tart, és egy esés alatt sokan akarják eladni az ETF-jeiket vagyis az alapkezelőnek szét kell szerelnie az ETF-ekből, akkor előfordulhat, hogy a szétszerelt komponensekre nincs vevő a tőszdén, ez ezeket a papírokat a mélybe tudná taszítani adott esetben. De ez azárt elég kevés ETF-et értin, talán a small cap-eseket, de a market-cap-eseket egészbiztosan nem.Ezek persze mind eléggé elméleti síkúak, lehet hogy egyáltalán nem tud bajt okozni semmi.

-

#56654

Kobe

veterán

PredatorZoli

#56653

Kobe

veterán

PredatorZoli

#56653

Kobe

veterán

válasz

PredatorZoli

#56653

üzenetére

Hat azert nekem nem kell messzire rugaszkodnom fantazia teren egy olyan szcenario elkepzelesehez, amikor egy relative ritkabb periodusonkent rebalanceolt ETF meg robog, kozben az individualis papirok mar epp egy szektoralis krachban, szabadesesben vitorlaznak, es ezt latva megindul egy eladasi hullam

Szerintem ott egy MSCI is vakarna a fejet rendesen

-

#56653

PredatorZoli

Topikgazda

aujjobba

#56652

-

#56652

aujjobba

addikt

PredatorZoli

#56650

aujjobba

addikt

PredatorZoli

#56650

aujjobba

addikt

válasz

PredatorZoli

#56650

üzenetére

‘Azért eléggé ellenőrzés alatt levő terület ez, nem lehet annyira okosba megoldani a nép kifosztását.’ - épp ma néztem meg a Big Short-ot.

-

#56651

vnorbi

aktív tag

Simulacrum

#56649

vnorbi

aktív tag

válasz

Simulacrum

#56649

üzenetére

Simulacrum

#56649

üzenetére

Amikor nagy esés van, akkor előfordult már, hogy az ETF "kezelője", a market maker nem vett részt a kereskedésben egy ideig még a nagyobb tőzsdéken sem. Ha valamiért pont ilyenkor kell eladni, akkor is lehet, de a valós ártól lényegesen rosszabb is lehet az (5-10 százalék), amennyiért valaki megveszi az ETF-ed.

Covid elején a Xetrán láttam ilyet, de ez megoldódott rövid időn belül, max órák. Ha ilyet kifogsz, akkor lehet akciósan vásárolni, viszont ha tényleg nagy az esés, akkor lehet, hogy másnap a rendes árfolyam még akciósabb lesz.

-

#56650

PredatorZoli

Topikgazda

Simulacrum

#56649

PredatorZoli

Topikgazda

válasz

Simulacrum

#56649

üzenetére

Az ETF-nél nincs semmiféle rizikó az ETF kezelőjét tekintve? Mármint ő nem szaladhat el a befektetők pénzével rossz esetben?

Minimális, ezért célszerű nem noname alapkezelőket választani. Azért eléggé ellenőrzés alatt levő terület ez, nem lehet annyira okosba megoldani a nép kifosztását.

Az nem fordulhat elő, hogy nagy tőzsdei zuhanáskor nem tudnak eladni az ETF-eket kezelők?

Ha több ETF-et akarnak eladni mint amennyit venni, akkor az ETF alapkezelő "szétszereli" az adott ETF-et és annak tartalmában levő papírokat a tőzsdén eladja. Ha esik a tőzsde értelemszerűen kevesebbért tudja eladni, de el tudja adni. Pont ugyanannyiért tudja eladni, mintha te akarnád eladni az egyedileg tartott papírokat. Így aztán semmivel sem rizikósabb ebből a szempontból. Magyarul mindíg leköveti a mögöttes tartalmat az ára az ETF-nek, függetlenül attól hogy esés vagy emelkedés van.

-

#56649

Simulacrum

senior tag

mgoogyi

#56562

Simulacrum

senior tag

mgoogyi

#56562

Simulacrum

senior tag

válasz

mgoogyi

#56562

üzenetére

mgoogyi

#56562

üzenetére

Az ETF-nél nincs semmiféle rizikó az ETF kezelőjét tekintve? Mármint ő nem szaladhat el a befektetők pénzével rossz esetben? Az nem fordulhat elő, hogy nagy tőzsdei zuhanáskor nem tudnak eladni az ETF-eket kezelők? Ezek nem lehetnek szempontok az egyedi részvények mellett?

-

#56648

PredatorZoli

Topikgazda

KMT

#56647

PredatorZoli

Topikgazda

Rolling 10 éves periódusokat vizsgáltak, és azt találták, hogy a vizsgált rolling periodoknak csak a 10%-ában volt kevesebb pénzed 10 év leteltének pillanatában a befektetett összeghez képest. (ebben már benne van az is hogy ha a 9. évben esik be és egyébként 10 év alatt még ez sem jelenti biztosra hogy minuszos lettél, simán lehet hogy a 9. évben kevesebbet esik be mint amennyit 9 év alatt ment felfele). Szóval a 10 év az innen jön, 90%-os konfidencia szint.

Ha ugyanezt 20 éves rolling periodokra nézzük, akkor ha ismereteim nem csalnak lemegyünk 0%-ra a legatív esemény valószínűségének tekintetében. -

KMT

addikt

Ez a 10 éves dolog kb annyit jelent, hogy ilyen időtávon belül már viszonylag ritkán lesznek mínuszosak. De van, hogy 10 év alatt sem vagy a pénzednél. Viszont sajnos sosem azt jelentik, hogy az aktuális időponttól 10 év múlva nem leszel bukóban. Lehet, hogy épp a 9. évnél zuhan meg a tőzsde, vagy lehet, hogy szerencséd lesz, és csak a 11.-ben, miután eladtad... Neked kell kitalálnod, mit vállalsz be.

-

#56645

nort_on

senior tag

Csabroncka

#56642

nort_on

senior tag

válasz

Csabroncka

#56642

üzenetére

Csabroncka

#56642

üzenetére

A MÁP+ nem így működik. Egyrészt nem kell az 50-100 ezer sem, bármennyit be lehet tenni, akár 1000 forintot is (1 forint az alapegysége, szóval akar annyit is lehet), mert a MÁK-nál ingyenes a számla, és kártyával ingyenes a vásárlás/jegyzés is. Másrészt kivételnél szintén mindegy az összeg, nem kell semmit sem megbontani, szintén akár 10 forintot is ki lehet venni. Az a lényeg, ha több sorozatból is lett vásárolva, hogy abból kell kivenni/eladni, ami aktuálisan a legkisebb kamatot fizeti (a legközelebbi vásárlás az eladáshoz képest, ami már 26 napon túli), hogy ne a magasabb kamatozású állomány csökkenjen.

-

#56644

Lex Icon

senior tag

Csabroncka

#56642

Lex Icon

senior tag

Csabroncka

#56642

Lex Icon

senior tag

válasz

Csabroncka

#56642

üzenetére

legyen több kisebb, ha szükség van rá ne kelljen felbontani az egészet vagy nagyobb tételt!

MÁP+-nál nincs ilyen, mint a bankbetéteknél. Héten belül mindegy hány tételben jegyzed, egyben kapod meg. Felbontani pedig ahogy a jegyzést is 1Ft-os egységekben lehet, a többi marad bent kamatozni.

-

#56643

PredatorZoli

Topikgazda

thefreeman

#56641

PredatorZoli

Topikgazda

válasz

thefreeman

#56641

üzenetére

thefreeman

#56641

üzenetére

Azzal nyernéd a legtöbbet, ha pontosan kitalálnád/kiszámolnád, hogy mennyi pénzre lesz szükség erre a bizonyos dologra és hogy pontosan mikor. Azt az összeget MÁP+ ba betenni (ha még nincs annyi akkor egyelőre csak ezt tölteni amíg meg nincs) és ha ez megvan akkor a többi full ETF.

De ha pl 5 év mulva kell 20 milla, és te tudod hogy 5 év alatt kb 15 millát fogsz tudni összeszedni, akkor most félreteszel 5 millát MÁPba, a maradékot ETF-be és az 5 év alatt csak a MÁPot töltöd, így a hosszútávú zohamot is maxolod és biztos meglesz időre az a pénz is ami kelleni fog.

Érdemes kicsit számolgatni, nem olyan bonyolult. -

#56642

Csabroncka

addikt

thefreeman

#56641

Csabroncka

addikt

thefreeman

#56641

Csabroncka

addikt

válasz

thefreeman

#56641

üzenetére

MÁP+ nál mindegy, 50 - 100 ezer.... az a lényeg, hogy még itt is a nagy tétel mellett legyen több kisebb, ha szükség van rá ne kelljen felbontani az egészet vagy nagyobb tételt!

-

#56641

thefreeman

aktív tag

PredatorZoli

#56633

thefreeman

aktív tag

PredatorZoli

#56633

thefreeman

aktív tag

válasz

PredatorZoli

#56633

üzenetére

Akkor lehet, hogy inkább csak MÁP+-t veszek jelenleg, ETF-t meg vagy akkora tételben amit ténylegesen tudok nélkülözni hosszú távon is vagy egyáltalán. ETF esetében akár az is működhet gondolom, hogy évente nyitok egy TBSZ számlát azzal az összeggel amit adott évben rá tudok szánni és tényleg hosszú távon benn tudom tartani. Mondjuk évi 6-700ezret. A többi pénzt meg MÁP+-ba azt is évente vagy pár havonta.

-

vans?

őstag

válasz

Stanlee

#49420

üzenetére

Stanlee

#49420

üzenetére

udv,

lassan eljutok odaig, hogy bele is kezdjek

sajnos nem tudom viszont, hogy milyen idovtavban gondolkodjak, akarunk-e majd valamikor sajat hazat, vagy hogy lesz 5-10 ev mulva, melyik orszagban fogunk lakni stb.

Ilyen esetben is erdemes lehet egy comdirect depot, ETF-ek stb.? Ha jol tudom ezeket csak akkor erdemes, ha 10+ evre tervezek.

MAP+ is van, de nem biznam a magyar allamra a teljes megtakaritast, jo lenne diverzifikalni, foleg hogy euroban kapom a fizetesem egy kicsivel stabilabb allamban, jo lenne itt kezdeni vele valamit. -

#56633

PredatorZoli

Topikgazda

thefreeman

#56631

PredatorZoli

Topikgazda

válasz

thefreeman

#56631

üzenetére

Ha jól értettem ezt az első féléves kamatfizetés után már veszteség nélkül kitudom venni ha kellene. De javítsatok ki ha tévednék.

Tévedsz de a biztonság irányába, ugyanis már 1 hónap után is pluszos visszaváltva is.

Ezzel kapcsolatban két kérdésem lenne. Ha nem akarok egyelőre TBSZ-t nyitni mivel valószínű, hogy 5 évnél korábban is szükség lenne a pénzre akkor melyik a legkedvezőbb platform számomra? RC vagy esetleg valami külföldi? Kipróbáltam a Portfoló GO-t de annak a költségei elég magasnak tűnnek. ETF-ből érdemes több fajtát tartani vagy válasszak ki egyet és csak azt vásároljam?

Ha van rá esély hogy 3 évnél kősőbb kell, akkor már van értelme TBSZ-nek, de ha felbontod akkor se koncolnak fel, ugyanúgy adózol mintha TBSZ nélkül fektettél volna be, csak nyerhetsz.

Amin el kell gondolkodni, hogy ha még 3-5 évig se tervezed tartani, mert utána kelleni fog, akkor nem biztos hogy a legjobb döntés ETF-ekbe (és úgy egyáltalán részvényekbe) fektetni, ilyen időtávon ugyanis még a volatilitásból adódóan elég magas a kockázat. Ha pár év múlva kell akkor alighanem a legjobb lehet az egészet állampapírokba tenni.

TBSz nélkül valószínűleg Interactive Brokers a legjobb, a magyarok ugyanis drágábbak, azoknak a TBSz a lényege.

Szerintem hacsak nem lényegesen nagy összeg (Mondjuk forintba 8 jegyű) illetve nem vagy expertebb vagy a témában, elég egy is, egy VWCE megteszi. -

#56632

nort_on

senior tag

thefreeman

#56631

nort_on

senior tag

válasz

thefreeman

#56631

üzenetére

MÁP+ 26 nap után kirúgja magát, utána már pluszban tudod kivenni.

Rossz oldalról közelíted meg, ne a technikai részét nézd. Ha 5 éven belül kell a pénz, akkor nem biztos, hogy ETF-be kellene befektetni, az ugyanis 10+ éves távra való. Mi van, ha 2-3 év múlva bezuhan 10-30%-ot? Nem az a 0.1-0.3% bróker díjkülönbözet fog fájni...

5 éven belülre inkább MÁP+ és PMÁP mix.

ETF-ből ami jól esik, ez mindhárom jó, de egy elég. Kezdésnek inkább a VWCE, de kb mindegy. A költségekre figyelj, hogy legalább olyan 400-500 ezres pakkok legyenek, ne aprózd el nagyon.

-

#56631

thefreeman

aktív tag

thefreeman

aktív tag

Sziasztok.

El szeretnék kezdeni kialakítani magamnak egy portfoliót. Az utóbbi pár napban illetve hétben már olvasgattam a témában illetve a topikot is követtem. Ezért a következőt csinálnám. Körülbelül 5-6 havi tartalékot tennék MÁP+-ba. Ha jól értettem ezt az első féléves kamatfizetés után már veszteség nélkül kitudom venni ha kellene. De javítsatok ki ha tévednék. A maradékot jelenleg még kisebb részt ETF-be tenném SWDA, SPY, VWCE. Ezt havonta két havonta bővítenem is. Ezzel kapcsolatban két kérdésem lenne. Ha nem akarok egyelőre TBSZ-t nyitni mivel valószínű, hogy 5 évnél korábban is szükség lenne a pénzre akkor melyik a legkedvezőbb platform számomra? RC vagy esetleg valami külföldi? Kipróbáltam a Portfoló GO-t de annak a költségei elég magasnak tűnnek. ETF-ből érdemes több fajtát tartani vagy válasszak ki egyet és csak azt vásároljam? Válaszokat előre is köszönöm. -

#56630

PredatorZoli

Topikgazda

SzGee

#56629

PredatorZoli

Topikgazda

Nem annyira tetszik, hogy a value egyik fő proxijának a dividend yield-et használják, ez általában ugyanis nem a legjobb indikátora. A quality és a low volatility meg egy eleve származtatott faktor (ilyen faktorok ugyanis nincsenek is, ezek más faktorokból levezethetőek), így ezt sem gondolom szerencsésnek. Ennél mélyenszántóbb elemzéshez kellenének a regressziók, de szerintem annyira nem nyerők metodology szempontjából.

-

#56629

SzGee

aktív tag

PredatorZoli

#56628

SzGee

aktív tag

válasz

PredatorZoli

#56628

üzenetére

-

#56628

PredatorZoli

Topikgazda

PredatorZoli

#56627

PredatorZoli

Topikgazda

válasz

PredatorZoli

#56627

üzenetére

Ha egyébként megszűnne a TBSZ, akkor a kifutásuk után én is küldöldre vinném a pénzem. Egyébként mivel a magyar befektetési cégek csak a TBSZ-el tudnak fennmaradni ugyanis árban nem tudnak versenyezni a nemzetköziekkel, így a kormány szerintem ezeket az intézményeket kénytelen védeni is a TBSZ fenntartásával.

Az IB nagy előnye gyébként az olcsó margin.

Valószínűleg Tastyworks-nél nyitnék egyébként, mert akkor elérhetőek az USA avensis EFT-ek, amik köztudottan a legjobb faktoros ETF-ek jelenleg. -

#56627

PredatorZoli

Topikgazda

SzGee

#56626

PredatorZoli

Topikgazda

Van azért még pár ország, ahol nincs cap gain tax, bár igaz, hogy ezeken a helyeken többnyire van helyette valamiféle vagyonadó. Bár tény és való, hogy nem annyira gyakori hogy egyik sincs. Egyébként melyik politikus szavazná ezt le? A kis ember azt se tudja mi ez és hogy egyáltalán van ilyen, nem reklamál miatta, a vagyonosabbaknak meg jó.

-

#56626

SzGee

aktív tag

PredatorZoli

#56625

SzGee

aktív tag

válasz

PredatorZoli

#56625

üzenetére

nekem az IB-nél van számlám, amikor nyitottam még nem magyar volt a cég

sokkal olcsóbb a vétel/eladás és a deviza váltás is, mint bármelyik magyar bróker, nyilván a TBSZ adóelőnyével azért nem vetekszik, átlag kb 0,1% a vétel/eladási költségem a random kb 0,65% helyett (alap vétel + deviza váltás), ez kis méretben még nagyobb előny a random fix díjai és az IB TIER árazása miatt (1000 €-s kontraktus)

én 4-5 év múlva tervezem a FIRE-t, addig még 1 tbsz sem futna ki, utána meg havonta kellene kivennem pénzt (kb 1000 €-t tervezek havonta kivenni), ami a TBSZ-ből nem lehet, csak ha év elején elkülönítem az adott évre a szükséges összeget és kivonom a TBSZ alól, ráadásul az IB-n havi 1 kiutalás ingyenes, míg a RC-nál ezért is fizetni kell

ez nekem így macera

természetesen értem és megértem a TBSZ előnyét, de úgy érzem, hogy már nem lesz hosszú életű ez a konstrukció, szerintem a világon egyedülálló, hogy a capital gain-t nem adózzuk, szinte biztos vagyok benne, hogy a következő kormány ezt el fogja törölni mert nem fenntartható

na meg rendes állampolgárként szeretek adózni

-

#56625

PredatorZoli

Topikgazda

SzGee

#56624

PredatorZoli

Topikgazda

Igen, én 7,5-7,5%-ot tartok. Ezé meg a value-é a jövő. Szerintem a 15% szumma elég jó.

Én TBSz-en tartom, mégis hozzáférek, mert nem akadályozza meg semmi, max úgy adózok mintha nem lenne. Ilyen okból lemondani erről szerintem a legnagyobb butaság.

Miért baj az ha több fele van? Nem fontos minden egyes tbsz-en külön külön fenntartani a megfelelő arányokat, elég összességében, így vásárlással is lehet rebalanszolni. -

#56624

SzGee

aktív tag

PredatorZoli

#56623

SzGee

aktív tag

válasz

PredatorZoli

#56623

üzenetére

köszi én nem tartok tbsz-t, inkább adózok, ha úgy hozza, nekem fontosabb szempont, hogy bármikor hozzáférhessek a pénzemhez és ne legyen szétdarabolva 5-6 felé

5MVL-em van már (15%), gondolod, hogy a 15%-os EM kitettségemet célszerű lenne megosztani közte és FLXE között (5 és 10% arányra gondoltam)

hosszú távon nem merek 15%-nál nagyobb EM kitettséget vállalni, hiába ez most a legalulértékeltebb régió

az RR fórumon nagyon dícsérik, gondolom Te is onnan szereztél róla tudomást

a TBSZ-ről meg azt gondolom, hogy pár éven belül meg fog szűnni, nem hiszem hogy sokáig elnézik az adómentes gyarapodást ebben a demagóg világban (fizessenek a gazdagok) -

#56623

PredatorZoli

Topikgazda

SzGee

#56620

PredatorZoli

Topikgazda

Az FLXE az jobban Value súlyos, és a value a járvány utáni hónapokban még eléggé tré volt, jobban inkább csak az elmúlt 10-12 hónapban szaladt jól (mind a kettő de az FLXE alacsonyabb szintről szaladt meg így még nem érte el ugyanazt az árazást, tehát látszik hogy a lényegi különbség 04/20 és 10/20 közti időszakban van, akkor dögrováson volt a value). Lényegében kedvezőbb áron kapod meg most a sima EM-hez képest ez miatt, ráadásul ez Value és Profitability egyszerre. (Hasonló metodika mint az us small cal value weighted-ek esetében)

Kis AUM magyarországra nézve nem annyira veszélyes, a TBSZ miatt nem adózunk. Max keresni kell helyette mást ha úgy alakul, de nem várható a bezárása. Németként pl már húsbavágóbb kérdés lenne. Illetve ott ahol magas a capital gains tax és nem lehet kikerülni.

-

#56620

SzGee

aktív tag

PredatorZoli

#56028

SzGee

aktív tag

válasz

PredatorZoli

#56028

üzenetére

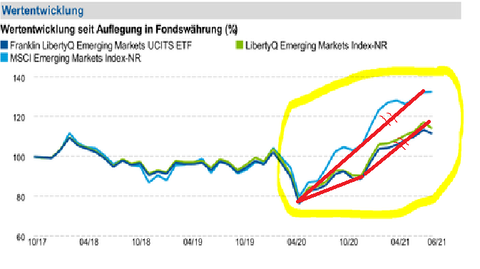

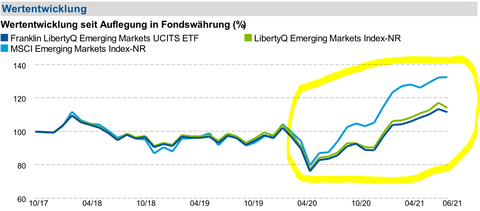

az FLXE-nél mi magyarázza ezt az iszonyatos lemaradást a pandémia után a rendes MSCI EM indextől?

én emiatt és a kicsi AUM miatt vagyok bizonytalan, hogy tegyek-e bele pénzt

-

-

#56615

Csabroncka

addikt

Ijk

#56611

Csabroncka

addikt

A kacatos dologban igazad van, mi (is) megbeszéljük elsősorban a nagyszülőkkel, hogy ha kell akkor mire van szükség, de már az elején tisztáztuk, hogy az élmény (állatkert, hajókázás..stb) jobban értékeljük.

Egyébként elég sok felnőttben ahogy látom maradt hiányérzet, amit a gyerekeinél próbál pótolni. Nálunk pl olyan nincs, hogy egy évben nem nyaralunk közösen, befizetem őket mindenhova (ugrálóvár, elektromos kisautó...stb), kempingezésnél sokáig fennmaradhatnak, csillagokat nézünk távcsővel, róka les...stb, mi az élményre próbálunk fókuszálni év közben, talán a karácsony kivétel ez alól, akkor legó..stb

-

julius666

addikt

Ez nyilván a másik véglet, ami megint csak baromira nem egészséges (így lehet elkényeztetett pénzszóró gyereket nevelni többek közt). Attól tartok viszont hogy egy megtakarítós topik buborékjában a zsugoriság gyakoribb személyiségi hiba, mint a pénzszórás, több a relevanciája az ilyen példáknak.

-

MC Pite

veterán

Szivatom magam, és próbálok nagyjából összehasonlítani különféle megtakarítási formákat.

Egyszer ugye felmerült egy egyszeri összeg (amit másból bontok most fel) mondjuk TBSZ (pl RC-nél) számlán 1-2 globál ETF-be való elhelyezése (az alacsonyabb költségek miatt egyelőre nem gondoltam többfélébe, főleg amíg dunsztom sincs arról mit lenne érdemes).Másodszor amit idáig fizettem, ahelyett megnézném unit linkedből mi lenne esetleg alternatíva ugyanarra a havi költségre. Ezek között felmerült az eurós, aminek számszerűsítve elég magas a költsége (3,04% - 4,07%), ámbár feltételezhető, hogy hosszú távon 2-2,4%os forint/€ árfolyam változás a jövőben is fennáll. Érdemes lehet forintos mellé felvenni?

-

Ijk

nagyúr

válasz

julius666

#56609

üzenetére

julius666

#56609

üzenetére

Ismerősnél a gyerek játékaival tele van egy kerti faház. Egy autó ára benne van a kacatokban de minek? Ha azt hiszed hogy annyi játékkal boldogabb mint a tizedével tévedsz, már nincs értéke az ajándékoknak, pár percig, maximum pár napig tartó impulzus és utána kell a következő.

-

#56610

goccer

aktív tag

PredatorZoli

#56608

goccer

aktív tag

válasz

PredatorZoli

#56608

üzenetére

Ez is teljesen korrekt, valóban ez nagyban függ az egyéni helyzettől. Te esetedben az abszolút kitűnik, hogy nem az az anyagi segítségre rászorult gyerek voltál, ahogy egyébként én sem, de ez nyilván nem általános. Én például akkor sem sértődtem volna meg, ha a (mama hotelen kívül) semmi anyagi támogatást nem kaptam volna, nem volt ilyen elvárásom, de ez megint csak az én és a családom szubjektív helyzetéből adódik. Azt viszont nem tudod előre, hogy a gyereked 20 év múlva egyáltalán rá lesz-e szorulva a segítségedre, vagy se, ami szerintem megint csak a dedikált ilyen célú megtakarítás ellen szól.

-

julius666

addikt

De ha elherdálja az is egy élettapasztalat és inkább 18 évesen essen át rajta mint 28 évesen.

Aki fiatal felnőttként képes több millát elherdálni, az később is képes lesz rá. Ez beállítottság+lehetőségek kérdése. Nagyon ritka, hogy valakiből aki nagy pénzszóró volt, abból takarékos lesz (vagy akár fordítva). Ha lesz pénze, égetni fogja a zsebét úgyis.Gyerekkorban, amikor még könnyen lehet formálni a személyiséget kell jóra nevelni, pontosabban még inkább jó példát mutatni neki. A beidegződések azok, amik a leghatékonyabba vezérlik a döntéseket a későbbiekben.

Azt a havi 5-10 ezret amit érdemes belerakni azt inkább ebbe tegyétek mint elherdálni kacatokra.

Ilyet olyan ír leginkább, aki nem "nélkülözött" gyerekkorában.Olcsó kacatokból nálunk sem volt hiány, nem azokat hiányolom. De mi csórók voltunk (szüleim ezen felül spúrok is), rengeteg pénzt megérne nekem utólag, ha visszamenőlegesen jobbá lehetne tenni a gyerekkorom körülményeit. A ruházkodás, saját szoba, játékok, hova mentek nyaralni, stb. egyben komoly szociális kapcsolódási pontokat is jelentenek a kortársak körében (a 90-es években már biztosan így volt legalábbis), aminek a hiánya azért tud hatással lenni a későbbiekre is.

Az a havi 5 rugó amiket félrerakosgatsz a gyereknek lehet végül alig lesz több egy tál rizsre valónál. Esetleg megveszi majd belőle élete első használt kocsiját, elviszi párszor szervizbe és el is ment az egész. Ha ezt a pénzt a gyerektől kell amúgy "elvenned", ennyivel kevesebb lesz a gyerekkora, simán lehet sokkal rosszabbul járt. Persze ha amúgy is simán belefér és úgy érzed, a babaváróval jó hozamot tudsz elérni, akkor hajrá.

Legszívesebben rokonoknak megadnám a gyerek babakötvény számát hogy ha ajándékot akarnak akkor az árát utalják oda.

Nem tudom nálatok hogy volt, de a mi családunkban csokin kívül soha nem vett senki semmit a rokonoknak. Ha az unokának akart adni valamit nagymama, akkor odanyomott a szülőnek egy tízest (mai árfolyamon), hogy vegyen belőle valamit a gyereknek, amit aztán majd a "nagymamától kap". -

#56608

PredatorZoli

Topikgazda

goccer

#56606

PredatorZoli

Topikgazda

válasz

goccer

#56606

üzenetére

Ez nagyon helyzetfüggő és egyénfüggő.

Nővérem egy másfél szobás 11. kerületi lakást kapott szüleimtől életindítóként. Én 6 évvel fiatalabb vagyok így nekem később (nem olyan régen) lett esedékes, de úgy alakult, hogy álmaim munkáját nem Pesten találtam meg hanem otthonhoz közel vidéken, így nem volt szükségem budai lakásra és egyelőre más lakásra sem, ellenben mivel a pénzügyi és befektetési ismereteim és az ezzel kapcsolatos fegyelmem figyelemre méltóak voltak (volt kitől tanulnom azért családon belül), megkaptam a lakás mai értékét kp-ban, hogy én igazgassam és manageljem. Enyém a kontroll és a felelősség is, ami teljes mértékben rendben is van, nem nyom össze, de ez bizonyára egyénfüggő, van aki talán aludni sem tudna ilyen mérető portfólióval (ami közelebb van a 100m-hez mint a 0-hoz) huszonévesen, így adott esetben jogos lehet, ha ettől inkább megóvják, de nem általános érvényű a dolog.

Én tisztában vagyok vele hogy ez volt a támogatás és ha elcseszem akkor magamra vethetek így ennek megfelelően kezelem, elherdálni eszemben sincsen, hisz ez lényegében egyúttal a kulcs a pénzügyi függetlenségemhez is és durván 20-30 évnyi jumpstart.

Egyébként a kicsiben való kezdés bizonyos szempontból nekem is megvolt, mert eddigre már az egyetem alatt összedolgozgatott pénzemből már volt egy kb 10M-es portfólióm amit jelentősebb hibák nélkül akkorra már kezeltem pár éve.

Azonban természetesen tisztában vagyok vele, hogy nem ez az átlag így az óvatosság sokszor indokolt. Nekem is rengetek (korombeli és idősebb) ismerősöm van, akikre egy macskát is rizikós rábízni, nemhogy milliókat. -

#56607

Csabroncka

addikt

Ijk

#56602

Csabroncka

addikt

Szerintem a megtakarítási porfólióban felesleges felcímkézni fizikailag, mit mire rakok félre. A havi megtakarítási összeget diverzifikálom (összerakom a fejemben, mire), de nem nyitok külön megtakarítási számlát az autónak/gyereknek/ingatlanra. A fenti okfejtés nem arról szólt, hogy ne rakjunk félre. Amikor szüksége van rá akkor tudjak segíteni.

Én rossz öltetnek tartom a fizikai pénz ajándékot 18 éves kora előtt, persze a kacatokat sem kell gyűjteni. -

goccer

aktív tag

válasz

Lex Icon

#56605

üzenetére

Lex Icon

#56605

üzenetére

Egyetértek, illetve azt tenném még hozzá, hogy miért is KP-val akarjuk segíteni a 18 éves gyerekünk életkezdését? Nekem még nincs gyerekem, de sokkal logikusabbnak látom, hogy majd ha lesz, akkor a támogatás nem X millió kp lesz, hanem albérlet, önerő finanszírozás, jobb anyagi lehetőségek esetén az egész ingatlan megfinanszírozása vagy hasonló. Ez a támogatás akkor "lehívható" amikor aktuális. Én is kaptam támogatást szüleimtől, de sose kp-ban, illetve amikor igen, azt még zsebpénznek hívták.

Persze ha a nagymama be akar tolni havi 5 ezret, arra lehet jó a babakötvény, de (anyagilag tudatos) szülőként semmi értelmét nem látom az különített számlán gyűjtésnek.

-

Lex Icon

senior tag

De ha elherdálja az is egy élettapasztalat és inkább 18 évesen essen át rajta mint 28 évesen.

Nem tizenX év alatt összegyűjtött vagyonon kellene tesztelni ezt az elméletet, erre a zsebpénz való, már előtte is. Adj szülinapjára pl. 100eFt-ot és meglátod, mennyire sikeres a nevelésed.

A hsz-ed további részének meg semmi köze ahhoz, hogy neki gyűjtsem vagy se.. Kissé elkalandoztál. -

Ijk

nagyúr

válasz

Lex Icon

#56600

üzenetére

Abszolút nem értek egyet.

Egyrészt a neveléssel van némi ráhatásod mennyire herdálja el. De ha elherdálja az is egy élettapasztalat és inkább 18 évesen essen át rajta mint 28 évesen.

Attól hogy a gyereknek jár a pénz pl. babakötvényből azért normális családban meg tudjátok beszélni hogy használja fel.

Azt a havi 5-10 ezret amit érdemes belerakni azt inkább ebbe tegyétek mint elherdálni kacatokra. Legszívesebben rokonoknak megadnám a gyerek babakötvény számát hogy ha ajándékot akarnak akkor az árát utalják oda. 20 év múlva szart sem ér az adott évben kapott huszonötödik fiókban tartott műanyag biszbasz, de az a 10-15 ezer forint reálértéke azért igen.

És nagyon nehéz már most csupasz seggel nekimenni az életnek, és csak nehezebb lesz. Ha tudsz neki egy pár milliót adni indulásnak már ég-és föld lehet mint segítség.Ingatlan lenne talán a legnagyobb segítség. Az előző generációkban, de még most is jellemző hogy seggük alá tolnak legalább egy fél ingatlant. Olyan öregek osztják az észt hogy a gyerek teremtse meg a lakhatására valót akik segge alá toltak nem kis segítséget a saját ingatlanhoz.

-

aujjobba

addikt

Ha mindenképp külön akarod látni, a már említett programban vagy webhelyen (portfolioPerformance/investing.com/justetf.com) tudod követni a nekik szánt pénz alakulását, ezek követik az árfolyam mozgást, mutatják a nyereséget/veszteséget mindent amit akarsz.

Annyi, hogy oda is fel kell írni a tranzakciókat.

Máskülönben az előttem szólónak igaza van.

nem is várok túl nagy zuhét, azért 50% decline után elgondolkoznék egy all-in-en sőt még vennék fel bef hitelt IBKR-nél is

nem is várok túl nagy zuhét, azért 50% decline után elgondolkoznék egy all-in-en sőt még vennék fel bef hitelt IBKR-nél is

)

)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

A kiutálás sincsen ingyen, ha mégsem itt váltanék.

A kiutálás sincsen ingyen, ha mégsem itt váltanék.

Új hozzászólás Aktív témák

- Audi, Cupra, Seat, Skoda, Volkswagen topik

- Milyen billentyűzetet vegyek?

- Azonnali alaplapos kérdések órája

- Világ Ninjái és Kódfejtői, egyesüljetek!

- Autós topik

- Milyen asztali (teljes vagy fél-) gépet vegyek?

- E-roller topik

- Profi EKG-s óra lett a Watch Fitből

- HiFi műszaki szemmel - sztereó hangrendszerek

- Fejhallgató erősítő és DAC topik

- További aktív témák...

- Új Dobozos Asus TUF GAMING F15 Gamer Vágó Laptop 15,6" -30% i7-13620H 32/1TB RTX 4070 8GB 144Hz

- HP EliteBook 850 G8 Fémházas Multimédiás Laptop 15,6" -40% i5-1145G7 16/512 Iris Xe FHD EU-HUN

- Samsung 42" Full HD plazma TV eladó olcsón

- ÁRCSÖKKENTÉS Panasonic Viera 37" TH-37PV8P plazma TV eladó (2 HDMI)

- IBM/Lenovo Thinkpad T60

- Bomba ár! Dell Latitude E5570 - i5-6300U I 8GB I 256GB SSD I 15,6" FHD I HDMI I CAM I W10 I Gari!

- AKCIÓ! Lenovo Thinkpad P15 Gen1 15 FHD notebook - i7 10750H 16GB RAM 512GB SSD Quadro T1000 W11

- ÁRGARANCIA! Épített KomPhone Ryzen 7 5800X 16/32/64GB RAM RTX 5070 12GB GAMER PC termékbeszámítással

- Telefon felvásárlás!! iPhone 12 Mini/iPhone 12/iPhone 12 Pro/iPhone 12 Pro Max

- ÁRCSÖKKENTÉS Lenovo ThinkPad P51s, P52s, T570, T580 eredeti Lenovo, belső akkumulátor eladó

Állásajánlatok

Cég: PC Trade Systems Kft.

Város: Szeged

Cég: PC Trade Systems Kft.

Város: Szeged