-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#136900

Dare2Live

félisten

boti19871125

#136894

Dare2Live

félisten

boti19871125

#136894

Dare2Live

félisten

válasz

boti19871125

#136894

üzenetére

boti19871125

#136894

üzenetére

Igazából mindegy. Ha ennyire nem ugrálsz és egy összeg akkor talán MAP+ mer évi 1*kell foglalkozni vele és akkor bünti nélkül az egészet ki is veheted.

De kamatfizetésre hude difi nincs.btw a MAP+ és a fixmap +0.5%a és a és PMAP infla+0.1%ra + BMAP vágása miatt lehet MNB magas inflát vár?

-

-

Beni2360

félisten

Sziasztok!

Van egy nagyobb összegű BMÁ 2029N befektetések az bántani nem szabad ugye?

A most felszabaduló összegből egy DKJ-ajánlottatok. A maradékot meg 26.-ig jön három kisebb kamat, azt úgy gondoltam bevárom és az új BMÁ+ ba rakom. Vagy tegyem most be a maradékot és a jövendő kamatokat egybe?

-

kovaax

őstag

Jó, akkor válaszolok a kérdésre is...

Szóval jelenleg azt gondolom, hogy ha megérem, a nyugdíjból a napi megélhetés ki fog jönni simán, szóval év végén kiveszek az aktuálisan forduló TBSZ-ről valamennyi "költőpénzt" az adott évre, és az év során a seggére verek (most is utazok valami nagyobbat minden évben, ezt amíg bírom fizikailag, tartani is szeretném). A portfolióm összetételén ennek megfelelően nem feltétlenül tervezem változtatni (80% rv etf és 20% kötvény (etf és máp vegyesen)).

Szerk.: 53 éves vagyok.

-

#136894

boti19871125

csendes tag

boti19871125

csendes tag

boti19871125

csendes tag

Sziasztok,

Egy pár éve már nem foglalkoztam a meglévő állampapírjaimmal, 90%-ban még 1,5% prémiumos PMÁP-jaim vannak. Mit lenne érdemes venni most belőle?

-

-

srs24

csendes tag

Köszi a tanácsokat.

Szerintem majdnem mindegy, hogy az Y az 100k vagy 1-2M.

Hát én full buy and hold-ban vagyok. Megnyitom az adott évi TBSZ-t, ha megjön a 2Y fizum, aznap veszem az 1Y-nyi VWCE-t, aztán következő évben már úgy tekintek arra az egész TBSZ számlára mintha kvázi az nem is létezne és jöhet a következő TBSZ nyitása és arra vásárolgatás. (bár ez még elég kis mintaszám, még csak 2024 és 2025 TBSZ-eim vannak, de a jövőben is hasonló a terv )

)

Igen a kriptót azt nem írtam, abban kb 1%-nyim lehet Binancen a teljes portfóliómat tekintve, főleg BTC-Ethereum-Solana.

Jelenleg még csak a Lightyearen van számlám, tervben van hogy az IB-nél is nyitnék számlát és akkor a 2026-os TBSZ-t már ott tartanám. Oda lehet az lesz hogy FWIA-t és valamilyen kriptó ETF-et veszek mellé ha lesz leárazás.

Végül ma átraktam az új MÁP+ -ba a 4Y-nyi infla+1%-os PMÁP-ot. -

Hmmz

senior tag

Pedig pont az összegen múlik minden. 1M? 10M? 100M? 500M?

Mind másképp használnám fel máshogyan..

Mint a befektetéseknél, tök másképp fektetsz be 1M-et, vagy 100-at..Az élethelyzetek meg "sajnos" egyéniek teljesen.

Minimálbéres nyugdijam lesz? Mennyit költök havonta? Gyerekekre mennyit akarok(közben és utánam)? Örökség (gyomorforgató szót használva) "várható"? Ki kell lépjek a munkahelyemről hogy beteg szüleimet gondozzam? Én magam mikor leszek beteg( ha leszek)? Vagy én magam meddig leszek?

Itt van pl egy elég célorientált FIRE. 182M-el nyáron lelépett a munkából.

Ügyesen megtollasodott a az elmúlt évek tőzsdei FEL-ből..Ha (AMIKOR!

) sok pénzem lesz én lépcsősen vennék vissza, nem hirtelen, ha lehetséges. "5 napi 14 órát" csökkenteném 12-re, 8-ra, 6-ra, 4-re 2-re, aztán a napok számát is ugyanigy. (Vagy mixelve). Amennyihez kedvem van.

Eltologatnám a befektetéseket és közben már régóta venném vissza az kockázatos bef. arányokat.. -

avl

senior tag

szerintem nagyon jo kerdes!

"milyen terveitek vannak ezekkel a befektetésekkel?

Mikor hagyjátok abba a gyűjtögetést, illetve mikor és hogyan kezditek el kiveszegetni?"es a reagaloktol sem mind erre volt valasz

en jonehany eve ~ hobbibol dolgozom, mert a kondiciok olyanok, hogy jo (a tevekenysegem 70-90%-at szeretem, reszmunkaidö, itthonrol többnyire, ...nem art a szellemi tevékenység)

ezert nem is szandekozom abbahagyni, bar tovabb redukalni erdekes volna, mert sok masra igy is kevesebb idö jut, mint szeretnem,- azaz még "gyüjtögetek", de mivel ez barmikor véget érhet

- 2-3 evnyi atlagos kiadasnyi van allamkincstarnal

- utobbi idöben TBSZ-en is nyugisabb portfolio felé menés, rv. arány csökkentése (de nagyon lassan! évi 1-2-3%-nyi modosulas), hogy minden evben a fordulo TBSZ-röl lehessen olyat kivenni

- gyermeknek megy egyre nagyobb része, nemsokara nagykoru lesz, minden evben fordulo TBSZ-ekböl megy neki, amennyit jonak látok (mar tervezem a 2010+2015+2020-as TBSZ-ekröl mit vezettetek ki, söt a 2011+2016+2021-eseket es a 2012+2017+2022-eseket is e szemmel nézem már)

-> azaz évekre elöre gondolva, smooth, finom átmenet, semmi nagy ugri-bugri -

Jelenleg ezekben vagyok:

BMÁP 2031/R1,

FixMÁP 2030/Q2,

FixMÁP 2030/Q3Kifejezetten hosszú távon, nem kenyérre kell pénzt tartok itt... A új sorozatok mentén született leírások és kalkulációk alapján ilyen hosszú távra nézve megéri mindent átpakolnom MÁP+-ba? Eddig úgy láttam igen... Megerősítést kérnék, hogy jól olvastam ki a lényeget.

-

#136888

Yellow73_a

tag

TCr

#136875

Yellow73_a

tag

TCr

#136875

Yellow73_a

tag

Én az ötvenharmadikat taposom, szóval van még jópár évem a nyugdíjig (meg addig még változhat is a nyugdíjkorhatár).

Alapvetően öt pilléres a megtakarításom:

1. Önkéntes nyugdíjpénztár, amit 10 éve nyitottam, minden évben feltöltöm a maximális adókedvezmény kihasználásáig. Sokan nem tartják jó befektetési formának, de én megtartom, Hogy a nyugdíjba vonulásomkor felveszem-e egy összegben, az majd az akkori anyagi helyzetemtől függ.

2. Magánnyugdíjpénztár a kilencvenes évek vége óta. A riogatások ellenére nem mentem át az állami rendszerbe. Elég jó hozama volt/van, ide csak a kötelező minimumot fizetem. Egy problémája van, hogy nincs jogalapja a pénz felvételének, egyedül egy pénztár tud fizetni életjáradékot, amit én nem szeretnék, így jelenleg marad az, hogy amikor szükségem lesz a pénzre, visszalépek az állami nyugdíjba, és felveszem a hozamot, a tőkét meg bukom.

3. TBSZ-re vásárolt ETF-ek, nemrég kezdtem, így még ezen nincs sok megtakarítás. Hogy meddig veszem az ETF-eket, és meddig tartom, azt még nem tudom, majd a későbbi élethelyzetem határozza meg

4. Erste Future. Ezt is nemrég kezdtem, csak azért, hogy a tartós befektetési számlám díjmentes legyen, tehát csak a minimálisan szükséges pénz megy ide. Hogy meddig, még nem tudom.

5. Állampapírok az államkincstárnál, elég vegyes portfólióval. Ez most kábé annyit tesz ki, mint a másik négy együtt összesen. Jelenleg ez a leglikvidebb megtakarításom, tehát szükség esetén ehhez fogok nyúlni először, ha szükség lesz rá. Egyelőre nem nagyon tervezem az állomány növelését, de csökkenését sem, a kamatokat mindig visszaforgatom.És persze ott lesz (vagy nem) a nyugdíjam, ami ki tudja, mennyi lesz, és hogy annak mennyi lesz a reálértéke.

A FIRE nálam nincs kilátásban, de nem is hiszem, hogy szeretném. -

Simia

junior tag

válasz

HussarF

#136883

üzenetére

HussarF

#136883

üzenetére

Nekem is ez volt a meglátásom (miszerint ha a várható infláció nem is nő, de a szórás, vagy az elszálló infla impaktja megemelkedhetett az ÁKK számításaiban)

Erre írta #136783aAron_ hogy faja, de mivel van eladási opció a fix papírokra, ezért ha meglódulna az infláció, akkor fix papír ide, fix papír oda, át lehetne ülni. Tehát a fix és a váltzó döntés nem végleges.

[Edit: meg ahogy látom most is írta #136885aAron_]Persze a magyar lakosság lusta, tájékozatlan, nem fognak pár százalékért úgy ugrani mint az intézményi befektetők.

Ez maga a felvetés mégis igaznak és logikusnak tűnik, szóval én azt szűrtem le, hogy ha a magyar lakosság elkezd nagy tömegekben racionálisan viselkedni, és átülnek a jobb papírokba amikor elindul a hozamemelkedés, akkor valószínűleg az AKK-nak majd a szabad visszaváltáshoz kell nyúlnia, mert amíg van szabad visszaváltás a fix vs. változó döntés csak pillanatnyi.

Most megpróbálnak a lustaságra alapozni, aztán ha nem jön be, akkor majd lehet hogy hozzányúlnak a 99%-hoz, amihez a MÁP+ kapcsán hozzá is nyúltak kicsit.

-

kovaax

őstag

Elég speciális helyzetben vagyok, mert nincs családom, nincs kölcsönöm. Ráadásul a családom férfi tagjai az 50-es éveikben meghaltak, szóval lehet rám is ez vár. Relatív jól keresek, szóval arra számítok, hogy a nyugdíjam is jó lesz, nem lesznek megélhetési gondjaim (ha nem lesz elég nyugdíjjárulék, úgyis emelni fogják a korhatárt), max. nagyobb utazásokra fogom használni a megtakarításaimat (a hétköznapokban keveset költök). Végrendeletben kéne nyilatkozni inkább, hogy mi legyen az utánam maradt javakkal.

-

aAron_

őstag

Kibocsátónak alapvetően minél hosszabb a duration, annál jobb. (Kamatperiódus elején PMÁP ~1 év, BMÁP ~3 hónap.) Ez #136883HussarF teljesen valid.

Egyedül a fix 99%-os vételi árfolyam csúfítja még mindig a képet. Nekem most az interjúból az jött le, hogy ezzel tisztában vannak ők is (nyilván), és változtatni is akarnak majd raja valamilyen formában. De hogy hogyan, passz.

Plusz, ahogy az interjúban is elhangzik, most lett megfelelő a FixMÁP és BMÁP relatív árazása. Útóbbi eddig túlzottan kedvező volt.

-

DopeBob

addikt

válasz

HussarF

#136883

üzenetére

Valószínűleg többségben vannak az olyan állampapírban megtakarítók, akik lejáratig tartják a papírt, AKK szempontjából nekik előnyösebb a fix kamatozást kínálni. Aki kicsit is tudatosabb, annak igazából mindegy, itt is sokan +0,5-1%-ért már átváltanak egy jobb papírra (én is). Ha megint gond lesz és kamatemelés kell, kénytelen lesz az ÁKK is jobb feltételeket kínálni.

-

Cikkből ez is kiderül:

A PMÁP valóban óriási kamatkiadást jelentett az állam számára. Ugyanakkor az inflációs előrejelzések nem mutatnak különösebben magas inflációt a következő időszakra. Ebben a helyzetben nem tűnik költséghatékonynak, hogy az ÁKK a 4-5%-os kamatú állampapírból a 7%-os felé tereli a lakossági befektetőket. Adódik a rosszindulatú, de kötelező kérdés: az ÁKK magasabb inflációra számít?

Nem erről van szó. Nem csak önmagában a költség számít, hanem annak változékonysága, kiszámíthatósága is. Megnéztük a nemzetközi tapasztalatokat, többek között a német adósságkezelő intézkedéseit, ami az inflációkövető papírokat gyakorlatilag megszüntette, mert a kiszámíthatatlan inflációs környezet bizonytalanná teszi a kamatkiadások alakulását. Hosszú távon elméletileg mindig lehet egy olyan év, amikor egy külső sokk hatására váratlanul megugrik az infláció, a mai magyar adósságszerkezetben ez a kamatkiadások kiszámíthatatlanságával jár együtt. A fő cél tehát a kamatkiadások kiszámíthatóságának biztosítása. Nemzetközi összehasonlításban Magyarországon magas általában a változó kamatozású és azon belül is az inflációhoz kötött állampapírok aránya. Ennek csökkentése hozzájárulhat az említett kockázat mérsékléséhez. -

6 évem van a nyugiig. Kérdezgettem és az alábbi tanácsot kaptam. Most számolok, hogy futja-e mert nekem nincs sok megtakarításom:

"Dolgozz még 2 évet, utána pedig NYES. A havi összeg mondhatni pusztán szimbolikus, de egyéb szempontból előnyös: van TB, szolgálati időbe beszámít és legutóbbi munkabéreden ketyeg, ezért nem fogja lerontani az életpálya átlagot."

Most a 2 már 1.

Ha futja, a megtakarításból pótolnám ki a megélhetés költségeit.

Kéne még egy pár millió... Fel kellene tenni a pirosra mindent!

-

2007ath

aktív tag

válasz

pictigjis

#136868

üzenetére

pictigjis

#136868

üzenetére

5 évre tekintve a MÁP+ és a FixMÁP is nagyjából azonos hozamot biztosító befektetés. Élethelyzettől, bankolási (befektetési) szokásoktól függ, hogy a kettő közül ki melyiket tartja szimpatikusabbnak.

Pl. van aki a negyedévenkénti kamatfizetést nyűgnek érzi, és van aki kifejezetten előnyösnek tartja.

A MÁP+ kétségtelen előnye, hogy évfordulón veszteség nélkül ki lehet szállni belőle. De mennyire életszerű az, hogy ha valakinek hirtelen készpénzre van szüksége, akkor az pontosan egybeesik a MÁP+ évfordulójával? Ebből a szempontból sajnálom, hogy megszüntették a korábbi MÁP+-ok egyik előnyös tulajdonságát, a 0.5%-os évközi kiszállási lehetőséget. Én azt fontosabbnak (a gyakorlatban hasznosabbnak) tartottam, mint a fordulónapi 0%-os lehetőséget.

-

#136879

[CS]Blade2

addikt

[CS]Blade2

#136871

[CS]Blade2

addikt

[CS]Blade2

#136871

[CS]Blade2

addikt

válasz

[CS]Blade2

#136871

üzenetére

[CS]Blade2

#136871

üzenetére

Annyit kiszámoltam, hogy a 28Q1 és 28Q12 esetében 2 év és 111 nap van hátra, de 2 és 1/3 évre felkerekítettem, és nagyjából 0,065 és 0,7-el évente az eladással együtt 1.410.000Ft-nál 1.633.900Ft és 1.635.450Ft jön ki.

1.550Ft-al jobb ekkora tételnél az eladás és 7%-osra váltás.

Cserébe a régi ekkor kifutna, az új meg fut tovább.Nekem van eladott 2031I amiből felesbe vettem BMÁP-ot és 6,5%-os fixmápot,

meg 28L, amit most adtam el 2025.07.26, és vettem 6,5%-os fixmápot.

Itt gondolom ülni kellett volna a 4,2%-os papírban és rögtön 7%-osra váltani, tehát ez már egy olyan dolog lesz, hogy már mindegy, utólag nem jó, de a jelen eset az, hogy megéri cserélni a 6,5-est 7-esre.

1 eladást meg lehetett volna spórolni, ha az ember úgy számol, hogy 6,5 után visszamegyünk 7-re. Én úgy számoltam, hogy legjobb esetben is csak hosszan kitartják 6,5%-on a közeljövőben. -

ÁKK: Átrendeződés jön a lakossági állampapírok között, cél a stabilitás növelése

Jó amúgy az egész interjú, de ha egyet ki kell emelni akkor:

Hosszabb távon elképzelhető, hogy az 5 éves állampapírok valóban 5 éves futamidejűek lesznek, és nem lehet belőlük olyan könnyen kiszállni, mint ahogy most, amikor a lakosság nagy része szinte látra szóló betétként vagy egyéves megtakarításként használja?

Ez egy nagyon összetett kérdés, amihez nem érdemes hirtelen mozdulatokkal hozzányúlni. A befektetők érzékenyek, és mi nagyon örülünk annak, hogy ez a piac stabil. Ezt a stabilitást szeretnénk megőrizni, ezért semmi olyan lépést nem fogunk tenni, ami rövid távon nagy volatilitást visz a rendszerbe.

Annak vagyunk a hívei, hogy lépésről lépésre, evolutív módon változtassuk a paramétereket. Rövid távon ez most nincs napirenden. -

2007ath

aktív tag

válasz

Elemental

#136867

üzenetére

Elemental

#136867

üzenetére

"Én még továbbra sem tudom hogy a meglévő fixmápot lecseréljem-e az újra."

Az új FixMÁP-nak 0.5%-os kamatelőnye van a régihez képest, ezért a csere miatti veszteséget (1%-os büntit) 2 év alatt hozza be. Ebből következően a korábbi (2027-ben, 2028-ban lejáró) 3 éveseket már nem érdemes becserélni. (Részben amiatt sem, mert azokból a korábbiak még 7%-kal vagy 6.75%-kal kamatoznak.) Az 5 évesek cseréje meggondolandó, ha a tulajdonosa az újakat előreláthatólag 2 éven belül nem fogja eladni. -

TCr

veterán

Szükségem lenne egy kis nézőpont tágításra, inspirációra olyan ittlévőktől, akik már bőven a B oldalt pörgetik, 50 pluszosoktól, nyugdíjközeli kedves fórumtársaktól...

Nyilván nem az érdekel, hogy ki mekkora összegeket halmozott fel a TBSZ-ein, hanem az, hogy milyen terveitek vannak ezekkel a befektetésekkel?

Mikor hagyjátok abba a gyűjtögetést, illetve mikor és hogyan kezditek el kiveszegetni? -

avl

senior tag

-

#136871

[CS]Blade2

addikt

Elemental

#136867

[CS]Blade2

addikt

válasz

Elemental

#136867

üzenetére

Érdekes lehet. 0,5% miatt gondolom kb. 2 év alatt hozza vissza az 1% eladást. A 27Q4 szerintem valahol a választóvonal így számolás nélkül.

28Q1 és 28Q12 lehet ami minimálisan kihozható cserésre.30Q2 és 30Q3-ból még nagyon sok van vissza. 1660-1760 nap körül így fejből.

+jön akkor ugye megint, hogy ki meddig akarja tartani, mert egy adott dátumig jobb a 6,5%-osban maradni. Hosszabb távon jobb lehet a csere.

+jön az, hogy a 6,5%-os is már pl. egy PMÁP-nak a cseréléséből van, így az még hozza vissza a eladás bukóját, de már megint szóbajön egy csere.+bónusz, hogy pl. a 28Q1-nél, ha csak egálra jön ki, akkor cseréljen-e az ember, mert a 28-as kifut és ki tudja mit lehet venni akkor, míg a mai tovább fut 7%-al ami lehet jónak fog számítani.

-

kovaax

őstag

válasz

pictigjis

#136868

üzenetére

Én a negyedéves BMÁP kamataimat tolom IB-re etf-be (mondjuk most kötvény etf-be, mert elszaladt a részvény láb kicsit), de volt már olyan is, hogy elköltöttem valamire.

Legyetek bátorak!Rugalmasnak kell lenni, emiatt látom a rációt a negyedéves kamatokban is, megéri bíbelődni vele. -

pictigjis

őstag

-

donat_sz

senior tag

Ha hedgelsz is fogadsz az árfolyamra egyik irányba, igy pont ugyanúgy tud nyerő vagy bukó lenni csak még extra költsége van.

És most nem is kell messzire menni, hogy találjunk példát arra, hogy a piac a várakozásokkal szembe is mehet. A többség, köztük én sem gondoltam, hogy az év elején látott árfolyamhoz képest 4-5%-ot erősödik mostanra a forint.@aAron_

Teljesen egyetértünk, hogyMúltbéli és jövőbeli hozamok egymástól függetlenek, korrerálatlanok.

szándékom szerint nem is kívántam ezzel ellent mondani.

Én csupán arra próbáltam rávilágítani, hogy ha most átül másik devizába, akkor az árfolyam mozgást a saját tőkéjén rögzíti, majd indít egy újabb opciót ahol újrakezdődik a kockázat. A járulékos költségekkel szerintem és lehet itt tévedek, de igy növelheti a költségeket/veszteséget azzal szemben ha marad dollárban és ott fektet be. -

2007ath

aktív tag

válasz

seven7

#136864

üzenetére

seven7

#136864

üzenetére

"FixMÁP vs MÁP+"

A cikkben a szerző részéről érzek egy kis MÁP+ melletti elfogultságot. Ugyan a szövegben történik utalás az összevetéssel kapcsolatos problémákra , de a táblázat adatai egyértelműen hamis képet mutatnak.

1./ Az első sorban lévő (1. év utáni) adatok esetében a FixMÁP kamatát egy évre, a MÁP+-ét pedig 2 hónappal hosszabb időre számítja. Emiatt a tényleges 6.5%-os kamat helyett 7.39%-kal számol. Ennek folytán a MÁP+-t jobbnak tartja, pedig első év után egyértelműen rosszabb.

2./ Amíg a MÁP+ adatait kamatos kamattal számolja, addig a FixMÁP kamatainak újra befektetését nem veszi figyelembe, pedig ez utóbbinál - ellentétben a MÁP+-szal - azok negyedévente jelentkeznek.

A lényeg a nyilvános ajánlattételekben olvasható:

A MÁP+ esetében a lejáratkor elérhető maximális hozam (EHM) mértéke: évi 6.97%, a FixMÁP-nál: évi 7.18%.

Egyébként nem tűnik rossz papírnak a MÁP+ akkor, ha

- a befektető a futamidő végéig tartani szeretné, és/vagy

- nem szeretne bíbelődni a negyedéves kamatokkal, és/vagy

- biztosan tudja, hogy valamelyik évfordulón (az 1%-os bünti nélkül) fel fogja számolni a befektetését.Egyéb esetekben - szerintem - egy kicsivel jobb a FixMÁP.

-

dugo_

veterán

válasz

User_2

#136861

üzenetére

User_2

#136861

üzenetére

ezt nem tudom mi okozhatja.

Biztos nincs köze hozzá, hogy állami egészségügyben csak megdögleni lehet. Ismerős kolléganőjének egy hetet élt a babája, kórházi fertőzésben meghalt, elintézték annyival, hogy biztos máshol is meghalt volna. Szülése alapból elhalasztva, mert épp nem volt a Jánosban meleg víz, kórteremben mindenki mást a Margitból mentőztek át, mert ott se volt... Az lenne a furcsa, ha csökkenne ez a szám.

Barátnőnk 12 fokban vajúdott (miután 2 héttel a szülés előtt kidobta az eredeti kórháza) és annyi volt az újszülött osztályon is, mert nem ment a fűtés februárban. -

User_2

tag

válasz

Simia

#136860

üzenetére

Simia

#136860

üzenetére

találtam egyet 65 éves korban várható élettartamra:

https://www.ksh.hu/stadat_files/ege/hu/ege0041.html

( növekszik 5-ről 7,3-ra), ez kb 73-at ad ki

ugyanaz részletesebben: https://www.ksh.hu/stadat_files/ege/hu/ege0053.html

a születéskor várható élettartam országosan 79

https://www.ksh.hu/stadat_files/nep/hu/nep0039.htmlés egy másikat a "A magzati halálozások"-ra, ami növekszik:

https://www.ksh.hu/stadat_files/nep/hu/nep0064.html

utolsó oszlop

ezt nem tudom mi okozhatja. -

Simia

junior tag

válasz

Ixion77

#136856

üzenetére

Ixion77

#136856

üzenetére

Hm... Jogos.

Sajnos 40 éves korban várható élettartamra nem találtam adatot (pedig számolnak olyat is), de csecsemőhalandóságra találtam. Tényleg továbbra is csökken, de már alig-alig.

https://www.statista.com/statistics/806925/infant-mortality-in-hungary/

Nem tudom ez teljesen magyarázza-e a várható élettartam növekedést, érzésre nem, viszont kiszámolni nem tudom (tudás és adat híjján) :-( -

#136859

[CS]Blade2

addikt

[CS]Blade2

addikt

Én még vettem tegnap BMÁP-ot. Nem néztem, hogy 7%-os lesz a fix. Mostantól úgyis fixet veszek egy darabig. Jó azért, hogy meg van osztva valamilyen arányban.

Nálam most:

BMÁP: 56,4%

FixMÁP: 43,6%Egy darabig csak a fixet vettem, aztán átálltam fokozatosan, és csak a bmáp-ot tegnapig, és most megint fixezni fogok.

MÁP+ vagy Fix gondolom mindegy, ha nincs terv, így mehet lejáratig is. Az első fixek 2027.01.22 kezdenek kifutni. -

axioma

veterán

válasz

aAron_

#136842

üzenetére

aAron_

#136842

üzenetére

Nekem usd-ben keletkezett penzem, amit sajnos csak kis ara'nyban valtottam huf-ra. Epitkezunk, valoszinuleg kelleni fog 1 even belul [likviditastol fugg, az meg attol, hogy hogyan kel el a meghirdetendo hazunk].

Ehhez mar csak annyit tudok tenni, hogy kitalalom, mikor az 5.2-es pmap-bol veszek ki, mikor usd valtasbol [vagy van jobb szerinted?]. En 390-nel nem lattam, hogy visszaesik.

[Mondjuk jut eszembe, a multkori, usd-ben S&P500 hanyszor ath-zott tablazathoz sztem boven hozza kene tenni, h az usd mikor zakozott. Csak nehez azt megmondani, mihez kepest.] -

aAron_

őstag

válasz

evilskati

#136852

üzenetére

evilskati

#136852

üzenetére

"A hozammaximalizálás talán úgy érhető el, hogy növekvő inflációs környezetben 3 havi DKJ-t követő BMÁP-ba érdemes beszállni, majd, mikor csökken az infláció, átülni PMÁP-ba."

Igen, pontosan. Annyi kiegészítéssel, hogy a kamatprémium illetve a DKJ reálhozama a csere optimális idejét ilyen-olyan irányba eltolhatja. Jelenleg önmagában nem elég PMÁP-nak, hogy csökken az infláció, a csökkenés mértéke is fontos. DKJ reálhozam + BMÁP kamatprémiumot is meg kell vernie, ami jelenleg jóval magasabb, mint a PMÁP kamatprémium.

-

Hmmz

senior tag

válasz

Simia

#136851

üzenetére

Állítólag lehet valamelyest befolyásolni..

Ahogy a megtakarítások nagyságát is..

íme az összetevők %-os arányban (átlag):

Genetika: 20–25%

Életmód: 35–40%

Környezet: 15–20%

Egészségügy: 10–15%

Pszichoszociális tényezők: 10%Szóval aki a rosszabb fajtából való: egy háborús övezetben, a harmadik világban született, ahol az apja a saját testvérét vette feleségül, közben éhezik és cracket szív egy szmogos nagyvárosban, sosem lát orvost, és még magányosan is stresszel a világon – hát az tényleg nem a nyerő lottószelvényt húzta.

-

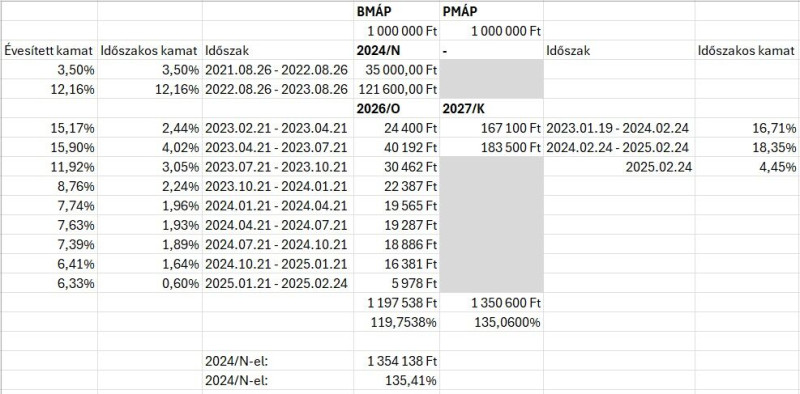

evilskati

aktív tag

válasz

HussarF

#136791

üzenetére

Kíváncsiságból megnéztem, hogy a BMÁP hozamok hogy alakulnak a PMÁP-hoz képest. Nem teljesen fair az összehasonlítás, mert 2022-ben a BMÁP kamatperiódusok a 12 havi DKJ aukciókat követték, nem a három haviakat, ezért 2024/N-t csak kíváncsiságból adtam hozzá, hogy lássam annak hozama mennyire követte le a növekvő inflációt 2022-ben. Ezért ennek végdátumát nem fésültem össze a következő papír kezdésével. Sajnos olyan BMÁP-ot nem találtam, amibe akkor lehetett volna beszállni, mikor már láttuk az inflációs adatokat.

A vizsgált szituációban, 2023 januári azonos beszállópontot feltételezve, azonban jobban megéri PMÁP-ba beszállni, hiszen ott a kamat ismert volt a múltbeli adatok alapján, mint BMÁP-ba a csökkenő inflációs környezetben.

A hozammaximalizálás talán úgy érhető el, hogy növekvő inflációs környezetben 3 havi DKJ-t követő BMÁP-ba érdemes beszállni, majd, mikor csökken az infláció, átülni PMÁP-ba.

A matekot kéretik fenntartásokkal kezelni. A kamatok újrabefektetését nem számoltam, csak az adott papír kamatait.

-

Hmmz

senior tag

válasz

srs24

#136843

üzenetére

srs24

#136843

üzenetére

Jó a gondolkodásmód, jó lesz az.

Azon is múlik hogy Y az 100k vagy 1-2M (Be ne írd ide, csak gondolj bele a miértekbe )A népi megfigyelések szerint a tőzsdei hullámzás/kockázat leginkább addig NeM érdekli az átlag kisbefektetőket, amig a Shinkanszen hegynek felfele száguld..

Ha acél-markúnak titulálod magad akkor valóban érdemes lehet még növelni az ETF arányt ebben a korban, de másba lenne jó kockázatvállalás függvényében (PL. még EM, Gold, Commodity, Régió, Szektor, BTC, REIT, Stock Picking stb.), vagy lehet puskázni is a topikból a nálam tapasztaltabb motorosoktól. (Én aranyba szálltam be ilyenkor, persze utólag könnyű, és most is van Gold fel és Gold le projekció/predikció)

De a kedvencem kísérleti nyulam az űrszektor.![;]](//cdn.rios.hu/dl/s/v1.gif)

MÁP+ -amint irtad- azért (is) lehet jó, mert JELENLEG 1 éves távon még a DKJ-t is fixen megveri, mert ugye kamatfordulókor költségek nélkül eladhatod 5 napig. Ma még azt is eldöntheted hogy régit vagy újat akarsz. Én most dobtam az enyémet, lesz belőle új MÁP+, aztán 1 év múlva meglátjuk, hátha lesznek jobb kondíciók.

-

#136849

zichie

senior tag

boti19871125

#136836

zichie

senior tag

boti19871125

#136836

zichie

senior tag

válasz

boti19871125

#136836

üzenetére

Nálam eddig az Erste mindig levonta az adót, valószínűleg jelentette is a NAV felé, de a NAV által készített adóbevallásban évekre visszamenőleg soha nem volt nyoma.

-

mandleee

tag

válasz

boti19871125

#136836

üzenetére

Kösz!

-

srs24

csendes tag

Köszi a választ.

Cél1 : 5éven belül ha kell pénz valamire akkor arra legyen forintos állampapír amiből ki tudom venni gyorsan a pénzt ha kell valamire pl. kocsi elromlik, lakás felújítás.

Cél2 : ETF-ek min. 20éves időtáv - 50-60évesen elmenni nyugdíjba / ha lesz akkor még állami nyugdíj akkor nyugdíj kiegészítés / ha akkor már nem lesz állami nyudíj akkor majd ebből fedezném a kiadásaimat

Kockázatvállalás : emiatt is dobtam be a kérdést, hogy ti eladnátok-e az infl. +1% PMÁP-ot, vélhetően nagyobb kockázatot kellene vállalnom ilyen idősen és mondjuk a 60% ETF-et felvinni 70-80% körülre?

Összeg nagysága : jelenlegi fizetésem 2Y , havi megtakarítás Y

Portfólió :

1. likvid tartalék kp/ számlapénz - 4Y

2. VWCE TBSZ-en : 60Y

3. MÁP : 40YIgen tudom, hogy megéri kongatni a vészharangot elvégre az hozza a legnagyobb nézettséget és legtöbb kattintást. Én mivel még bőven a felhalmozási szakaszban tartok így nem érdekel annyira a tőzsdei hullámzás.

-

aAron_

őstag

válasz

donat_sz

#136840

üzenetére

donat_sz

#136840

üzenetére

"véglegesíted a "buktát"."

Beleestél a sunk cost fallacyba. Teljesen lényegtelen, hogy mi a pozíciójának az eddigi eredménye. Múltbéli és jövőbeli hozamok egymástól függetlenek, korrerálatlanok.

Lakossági állampapír azért népszerű, mert a piacinál magasabb hozamú, adómentes, likvid befektetési forma. Ez a versenyelőnye ugyanúgy megmarad USD körvénnyel szemben, hiába van már dollárja.

Kérdező mondjuk nem sok mindent mondott el. Mire kell 3 év múlva? Sok pénz? Annyira, hogy számítson amit #136841avl írt? Vagy csak spekulatív okokból jött szóba a deviza váltás? Az önmagában zérus összegű, sőt, inkább negatív, korábban felsorolt MÁP előnyei miatt.

-

avl

senior tag

válasz

donat_sz

#136840

üzenetére

ha risk csökkentés a cél, én mindig diverzifikációra gondolok

ezen esetben a Te gondolatodat a sok imádkozás mellett :-) kiegészíteném: egyik része hedgelt €-ra, masik meg nem

magam is tartok IE00BDFK1573 -t (1% arány alatt :-)

széles kötveny ETF-et is hedgelve tartom: IE00BG47KH54, IE00BDBRDM35 -

donat_sz

senior tag

válasz

seolwon

#136837

üzenetére

seolwon

#136837

üzenetére

Az itt lévők többsége nem tart simán készpénzt, vagy kötvény vagy részvény (ETF formában leginkább), így nem is igazán fut ilyen kockázatot. Ha már spekuláltál (tudat alatt) a dollárra és most lerögzítenéd a veszteséget, akár Ft vagy € váltással akkor véglegesíted a "buktát". E helyett inkább egy 3 éves kötvény dollárban és sok imádkozás, hogy ne 1.17 -> 1.2 legyen a $/€ kereszt hanem számodra kedvező irányban mozogjon talán pozitív lehet.

-

srs24

csendes tag

válasz

mauimagic

#136833

üzenetére

Köszi a választ, eddig én ezt 100-[életkor] -al hallottam, de akkor ezek alapján még kockázatkerülőbb vagyok mint eddig gondoltam magam.

Itt arra gondolsz, hogy a tartott állampapírjaim 87,5%-a forint alapú?

Igazából ezt azért gondoltam, hogy forintban tartom mert valószínűleg a költéseim is forint alapúak lesznek.

Így ETF-be megy az a pénz ami vélhetően 15-20 évig nem fog kellenni és az állampapír pedig ott van ha valami miatt (pl. tönkre megy az autóm vagy lakás felújításra) mondjuk 5 éven belül kellene a pénz. -

seolwon

tag

Ti mit tennétek, ha lenne most valamennyi USD megtakarításotok és a közeljövőben (3 éven belül) elköltenétek? Utólag már egyértelmű, hogy >390 USDHUF árfolyamon át kellett volna váltani és betolni pl. BMÁP-ba, de az már bukta. Lightyear savingsben van jelenleg.

Dollár további romlásától tartok, viszont most HUF-ra se váltanám, választások körül franc se tudja mi lesz az árfolyamokkal. Esetleg valamennyit áttenni EUR-ba? TBSZ a várható 3 éven belüli költés miatt nem nagyon játszik. Valakinek ötlet esetleg? -

Hmmz

senior tag

válasz

srs24

#136831

üzenetére

Hát attól függ kit kérdezel..

Kéne ismerni a célokat, a kockázatvállalási étvágyat és az összeg nagyságát is (számodra).

Jó hír hogy ezek (elvileg) a birtokodban vannak a döntéshez

Óriási keletje van most YT-n kongatni a vészharangot, szépen nő a nézettség tőle, csak nehogy aztán önbeteljesítő jóslatozzunk..

De hallgasd meg a profikat is.

(Pl. szerintem bőven elég lesz a VWCE, sok lehetőség van ezenkivül is, mégtöbb diverzifikáció amúgy is jóttesz.) -

lemusz

addikt

válasz

Virág et.

#136826

üzenetére

Előző hónapokban rendre 10 milliárd felett vettek belőle hetente, de múlt héten beesett 7 milliárdra, gondolom az amcsi kamatcsökkentés margójára. Szerintem nem lesz elkapkodva, a többség inkább az új fixre és máp+ra várhat, a jelenlegi bmáphoz már kell némi kockázatvállalási kedv is szerintem.

Egyébként egy szösszenet perplexity-ről:

-

mauimagic

senior tag

válasz

srs24

#136831

üzenetére

Van egy régi usákos szabály: 110-[életkor] a részvényarány, a többit bond.

Ezek alapján Neked mehetne a 110-30=80% stock, de ez a Te döntésed kell hogy legyen.

A másik ugye, hogy a zusákoknál nem kipcsák krajcár van, hanem valódi pénz, ez a későbbiekben lehet majd érdekes... -

mandleee

tag

Ha van a sima Erste normál értékpapírszálán ez a nullázós csoda Erste alap (Erste Megtakarítási Alapok Alapja) és eladom, majd kiutalom magamnak, akkor már levonják az adót és nekem már nem kell feltüntetnem semmit a bevallásban ugye, mert bef. alap és az adóval csökkentet összeget kapom meg?

-

srs24

csendes tag

Sziasztok!

Az új állampapírok miatt egy kis segítséget szeretnék kérni.

Jelenlegi portfólióm kb így néz ki : 60% VWCE , 40% Magyar Állampapírok

Az állampapírjaim kb a következő képpen épülnek fel :

Fixmáp(6,5-7% kamatúak) : 75%

PEMÁP 2028/Y : 12,5%

PMÁP2031/I (infla+1%) : 10%

PMÁP2029/J (infla+1,5%) : 2,5%

A PMÁP2029/J olyan kis összeg, hogy azt meghagynám. Jó ötlet szerintetek a PMÁP2031/I-t átrakni MÁP Pluszba?

Vagy 30 évesen adjam el inkább simán és menjen ez is VWCE-be?

-

Qtya123

őstag

válasz

rolkaDb

#136829

üzenetére

rolkaDb

#136829

üzenetére

Namármost, ha működne a dolog, akkor a fogorvosnak kifizetni kp-ban, kérni EP nevére számlát és utána EP-re felölteni, ahol elfogadás után megjelenik majd az összeg?

Nem jelenik meg rajta az összeg, hanem úgy működik, hogy kifizeted a dokinál a kezelést, megkapod a számlát. Ha feltöltötted a számlát az egészségpénztáradra, akkor elfogadás után az egészségpénztári számládon lévő egyenlegből a pénztár kiutalja a bankszámládra a számlán szereplő összeget.

Ha nincs annyi pénz épp az egészségpénztári számládon, akkor kell rá értelemszerűen feltölteni, hogy ki tudják utalni. -

rolkaDb

aktív tag

Sziasztok, elkavarodtam kicsit a sok lehetőség között, illetve még nem volt ilyenben részem és nem is egészen értem a teljes menetét. Egészségpénztár van célkeresztben. Összehasonlító táblázatot megtaláltam, legjobbnak tűnik az új pillér, vajon számunkra az is?

Párom szeretne fogszabályzót, ez elvileg még ebben az évben létre is fog jönni, fogorvos még nem lett megkérdezve, hogy tud-e kiállítani a EP-re számlát(tudnia kellene, nem? max nem akar). Az fix, hogy kártyával nem lehet nála fizetni, ez kiderült számomra. Namármost, ha működne a dolog, akkor a fogorvosnak kifizetni kp-ban, kérni EP nevére számlát és utána EP-re felölteni, ahol elfogadás után megjelenik majd az összeg?Illetve ahogyan látom befizetésenként van valamennyi %-os díj, számlanyitás is.

-Ha megakarjuk majd szüntenti, kizárólag személyesen lehet vagy online is? Mivel, ha jól látom budapesti a fiók, Debrecenből annyira nem lenne érdemes csak ezért utazni.

-Ebben az évben az utolsó fizetési nap mindig az évvégi munkanap?

Ha jól sikerülne a konzultáció, bőven ebben az évben elkezdődne a fogszabályzás és az már kapásból egy 500k-s mókával indul.-Lehet összességében meg sem éri?

Költségek levonása után ahogyan láttam, olyan 100k marad az adóvisszatérítésből, hogyha megvan az évben a 750k befizetés, amit ebben az évben nem érne el, hogyha a költségeket vizsgáljuk.-Befizetés lehet egy összegben vagy havi minimum?

Sok kérdés gyűlt fel bennem a mai nap, s nem tudom, hogy érdemes-e emiatt nyitni, ha igen, mégis melyik szolgáltatónál...haajj remélem nem lett nagyon zavaros, ma nem vagyok a szellemi teljesítőképességem csúcsán.

-

-szabi-

addikt

válasz

kovaax

#136808

üzenetére

kovaax

#136808

üzenetére

Ez gyors volt.

Mivel decemberben jár le az 5 év most még nem nyilatkozhatok. Azt csak az utolsó hónapban lehet.

Telefonon azt kaptam nyilatkozni arról kell ha újra befektetném, ha nem nyilatkozom akkor 5 év után megszűnik és visszavezetik TBSZ-ről értékpapírszámlára.

Onnan meg átutalhatom a sima számlámra. -

-

Hmmz

senior tag

Jó, akkor legyen érvek is, de valszeg fölösleges lesz.

De elöbb olvasd el EZT, érted már?Szerintem ez mindegy,(NEM) mert ha emelkedik az infla, (Honnan tudod előre mi lesz, hátha nem az lesz?) ki kell adjanak egy normális papírt, (Kell?!? Ez nem egy jótékonysági egylet, a lehető legkisebb kamatot adják amivel számitásaik szerint fedezve lesz a tervezett összeg lakossági része, minden tizedszázalék sokmilliós kamatkiadást jelent ) különben mindenki menekülni fog valami másba és nézhetnek. (Az.. Mennyien sz@rtak a régi máp+ elinflált kamatára jóideig például? [kép] ) Tehát nem kell most kitalálni mi legyen, majd átülnek akkor, amikor esedékes.(Azt csak az AKK és te gondolod hogy mindenki Up-To-Date befektető, és ezt a PH topikot bújja és mindenki átül) Addig meg 1-2% ide vagy oda, kit érdekel?

(Engem pl. és nem 1-2% a fenti link miatt, több ennél, de ha csak ennyi lenne, akkor 1-2%

1millánál 10-20k különbség,

10millánál 100-200k különbség

50millánál már 500-1M különbség

Ha választani lehet akkor inkább IDE és ne ODA) -

Vesa

veterán

Örülök, hogy rengeteg érvet is mellétettél...ismét!

Már látom magam előtt ahogy a tömegek startra készen állnak, hogy "bazzeg, 6,5% helyett egy varázslatos 7% lesz a kamat, ez az évezred üzlete", és már rohannak is FixMápot venni, amiből a 6,5%-os esetén éppen menekültek volna (mert erről volt szó), na de +0,5%...

-

Hmmz

senior tag

Egyeseknek 10+ napig tart megszabadulni az összes PMÁP kitettségtől, mert 50M/nap az eladási limit.

Gondoltam belinkelem, mert én magam is vágyok ilyen problémákra a jövőben..

De hátha sokakat már jelenleg is érint a topikból -

Llew

senior tag

Az állampapír változás témához:

Én azt léptem, hogy a szabad pénzt meg az eddig elköltésre váró PMÁP-okat beletoltam a megszűnő 1%-os BMÁP-ba, aztán majd meglátjuk. Ezzel ~50% a BMÁP.

Az októberi negyedéves FIX és BMÁP kamatok meg újabb pénz viszont majd az új MÁP+-ba mennek majd, mert nem akarom jobban szétaprózni a FIX-eket és a negyedéves visszaforgatáshoz képest inkább a minimálissal kisebb hozamra és az éves visszaválthatóságra voksolok.

Maradt még egy kicsi 1,5%-os PMÁP is, aztvagy elköltöm, vagy marad és a kockázatot viselve meglátom mi lesz belőle. -

Virág et.

senior tag

válasz

axioma

#136810

üzenetére

axioma

#136810

üzenetére

Gondolom másik állampapírba forgatásra irányul a kérdés. Szerintem (de számolj utána):

map+ 2030/M5 - ez májusban fordul? Várd meg az ingyenes időszakot és akkor tedd át egy magasabb hozamúba.

fixmap 2028 Q12 - a 2028-as lejáratig már nincs értelme az új 7%-os fixbe áttenni. Valószínűleg másba se nagyon, pár tized százalék a különbség.

bmap 2026/N - ez még 2.75% kamatprémiumos? Örülj és tartsd meg lejáratig. -

#136813

headhunter

addikt

headhunter

#136811

headhunter

addikt

headhunter

#136811

headhunter

addikt

válasz

headhunter

#136811

üzenetére

headhunter

#136811

üzenetére

#136811-136813-ig.

Hozzászólás törölhető. [link]

-

#136812

headhunter

addikt

headhunter

#136811

headhunter

addikt

válasz

headhunter

#136811

üzenetére

Mobilkincstárnál. - Webkincstárnál. -

#136811

headhunter

addikt

headhunter

addikt

Mobilkincstárnál, jelszó változtatás után nem érkezik meg az sms.

Telefon beállítási hiba?

-

axioma

veterán

map+ 2030/M5

fixmap 2028 Q12

bmap 2026/N

nem nagy osszegek, de rokonnak kezelem, vszinu nem veszi ki 2-5 evig

melyikat "kell" most atforgatni es mibe, van aki nezte mar pont ezeket?

olvastam h valtozas van, csak nekem nincs ilyesmi csak pmap (epitkezes miatt rovidesen random idopontokban kelleni fog, azert nem piszkaltam), nem figyeltem, es most kiderult h kene -

Hmmz

senior tag

válasz

-szabi-

#136806

üzenetére

Évek óta minden csak felfelé megy.

Ebben van némi ráció, de nem feltétlen kiszámítható.Szerencsére -ha akarod- van még 2+ hónapod utánanézni meg kérdezni meg dönteni,

kockázati szintet választani, meg talán diverzifikálni.Ha már ott vagy kérdezz rá az összes költségre is egyesével..

- Negyedéves számlavezetési dij (befektetett összeg függő)

- Tranzakciós dijak (vételi/eladási/forgalmazói/belépési)

- Egyes alapoknál sikerdij

- Bef. alap kezelési dija

- Bef alap alapjának költsége

- Alapba épitett ETF-ek költségei. (ha van)

- Banki tranzakciós illeték

- Utalgatási dijak (+kp felvét?)

- Adók, szja szochó (Végig tartott TBSZ nél megspórolod)

- Egyéb más?

(Kockázati besorolás?)Hint: Magyar lakossági állampapírt nem veszünk TBSZ-re mert ha mégis feltöröd akkor adóköteles lehet még az is ami amúgy nem lenne adóköteles.

+ Múltbéli hozam nem garancia a jövőt nézve -

-szabi-

addikt

válasz

Paxker315

#136748

üzenetére

Paxker315

#136748

üzenetére

Több görbét is megnézve nekem úgy tűnik én kicsit későn akarok erre a vonatra felszállni.

Évek óta minden csak felfelé megy.#136758 Hmmz

Rendben erre figyelni fogok.

Kérjem vissza a pénzt a főszámlámra és zárassam be az értékpapírszámlát, tartós befektetési számlát stb ami már nem kell és díja van.

Meghallgatom az ügyintézőt mit mondd és ajánl de alszok rá mielőtt bármit döntenék, ha nem bánjátok be is írom megérdeklődni a véleményetek erről. -

Vesa

veterán

válasz

Drizzt

#136762

üzenetére

Drizzt

#136762

üzenetére

"A lakosság a korábbi papírokat nem találta vonzónak, így most megint kapnak valamennyi valódi prémiumot az aktuális államkötvények mellé. "

Hát nem tudom, szerintem az a fél százalék senkit nem fog maradásra bírni, ha egyébként menni akarna. Főleg, mivel a változó kamatozásúakat még csökkentik is..Tömeges beszálló majd akkor lesz megint, ha 10% fölé mennek, alatta már kb. bármi jobb mint a magyar állampapír.

-

Vesa

veterán

)

)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Sopron és környéke adok-veszek-beszélgetek

- BestBuy ruhás topik

- Vivo X200 Pro - a kétszázát!

- Samsung Galaxy A56 - megbízható középszerűség

- AMD GPU-k jövője - amit tudni vélünk

- OLED TV topic

- Xiaomi 15T Pro - a téma nincs lezárva

- Milyen videókártyát?

- Automata kávégépek

- Autós topik

- További aktív témák...

- Corsair Vengeance DDR5 16 GB / 5200MHz / 2x8

- Dell Latitude 5420 Újszerű állapotban, i5 FHD IPS LCD,16GB,magyar világítós billentyűzet

- Dell Latitude 5420 Új, Fóliás állapotú,i5 FHD IPS LCD,16GB,magyar világítós billentyűzet

- DELL P2714H "27 colos kalibrált IPS panellal rendelkező monitorom eladó tökéletes állapotban!

- MSI GTX 1070 Ti GAMING 8G stabil, működésileg megbízható állapotban eladó!

- HIBÁTLAN iPhone 13 mini 128GB Pink -1 ÉV GARANCIA - Kártyafüggetlen, MS3840

- Eladó Samsung A30S zöld 4/64GB / 12 hó jótállás

- 35" ASUS ROG Swift PG35VQ curved GAMER monitor

- DELL PowerEdge R640 rack szerver - 2xGold 6138 (20c/40t, 2.0/3.7GHz), 64GB RAM,4x1G, H730 1GB, áfás

- GYÖNYÖRŰ iPhone 14 128GB Starlight -1 ÉV GARANCIA -Kártyafüggetlen, MS3677

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Promenade Publishing House Kft.

Város: Budapest