-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#80598

tomazin

veterán

neophyte79

#80597

tomazin

veterán

neophyte79

#80597

tomazin

veterán

válasz

neophyte79

#80597

üzenetére

neophyte79

#80597

üzenetére

Olvass vissza egy kicsit.

-

#80597

neophyte79

tag

neophyte79

tag

neophyte79

tag

Sziasztok. Kicsit meg lett itt kavarva minden a hozamokkal, új állampapírokkal.

Mit érdemes venni minimum 3 évre, benthagyással? Jelenleg Egy decemberi DKJ és 2028/I/J/K (I 90%-ban) PMÁP van a portfólióban.

BMÁP többet hozna, mint a PMÁP? -

#80596

Csabroncka

addikt

PredatorZoli

#80587

Csabroncka

addikt

PredatorZoli

#80587

Csabroncka

addikt

válasz

PredatorZoli

#80587

üzenetére

PredatorZoli

#80587

üzenetére

Ok, most megnyugtattál én is így képzeltem! 1:1 számolás esetén az árfolyamnyereséget a szolgáltató benyeli.

-

#80594

Attila2011

aktív tag

-Mike-

#80586

Attila2011

aktív tag

-Mike-

#80586

-

-

#80591

PredatorZoli

Topikgazda

Lmh

#80590

PredatorZoli

Topikgazda

Lmh

#80590

PredatorZoli

Topikgazda

Az Alap célja, hogy döntő részben kötvény alapokba, kisebb részben a

feltörekvő részvénypiacokon befektető részvény alapokba történő befektetésen keresztül középtávon a hazai állampapírpiac

teljesítményét meghaladó hozamot biztosítson befektetőinek.Ez egy kötvény alap amiben van valamennyi emerging marketes részvény.

Ez egy alapok alapja, tehát más alapokat csomagol újra extra díjért.

Nem egy nagy szám a dolog véleményem szerint, direktben megvásárolt állampapírokkal jobban jártok. -

#80590

Lmh

őstag

PredatorZoli

#80589

Lmh

őstag

PredatorZoli

#80589

Lmh

őstag

válasz

PredatorZoli

#80589

üzenetére

az az isin kód amit írtál.

úgy látom ennek napi árfolyama van, most epp 1.15 körül. tehát durván -260k a bukó jelenleg.

a kérdés hogy egyéb bünti nélkül ki lehet-e venni az adott árfolyamon és lezárni a bulit. -

Lmh

őstag

Sziasztok!

Nagyszülők befektetéseit próbáljuk kibogózni. OTP-nél 2021 szeptemberében épp lejárt a szokásos 1MÁP és után sajnos valami számomra teljesen ismeretlen értékpapírra beszélték rá:

OTP PRÉMIUM AKTIV AL BEF J

a teljesitesi igazoláson kb 4.1 millio mennyiség, 1.21 huf/db egy jegyre juto netto eszkozertek, párszáz ft jutalék szerepel. az ügylet teljes ellenértéke kb 5 millió.

Én elolvastam róla a másfél oldalas szerződést de számomra nem derült ki hogy mi ez.

Épp a projektben vagyunk hogy mindent Mák-ba berakunk, cihábol, otp-ből...és már csak ez a valami van hátra.

Mi ez? meg lehet tőle szabadulni? -

#80587

PredatorZoli

Topikgazda

Csabroncka

#80584

PredatorZoli

Topikgazda

válasz

Csabroncka

#80584

üzenetére

Csabroncka

#80584

üzenetére

Minden időpillanatban a mögöttes érték forintra van átszámolva.

Teljesen olyan, mintha a BÉTa piacon forintért vennél s&p500 ETF-et.

1 éve vettél 100 Ft-ért ÖNYP-s cuccost amikor volt a dollár 310 Ft, az 1 év leforgása alatt, a mögöttes részvény esett mondjuk 25%-ot, a ft lett 430 Ft (mondjuk 40% follárerősödés), akkor neked forintban nézve lett vagy 15% hozamod vagyis 115Ft-ot ér a befektetés.Mi az hogy 1:1-ben számolja? Ezt kifejtenéd? Lehet a kérdésedet se értem.

-

#80586

-Mike-

addikt

Attila2011

#80580

-Mike-

addikt

Attila2011

#80580

-Mike-

addikt

válasz

Attila2011

#80580

üzenetére

Attila2011

#80580

üzenetére

Az a vélekedés és a matek itt a topicban is, hogy minden PMÁP-ot megéri átváltani az újra.

Keress rá a topicban a 2028/J-re.

Bár ha engem kérdezel a saját pénzemet biztos nem bíznám más kalkulációjára, nem egy bonyolult matek, én kiszámolnám saját magam. -

vnorbi

aktív tag

válasz

archie17

#80581

üzenetére

archie17

#80581

üzenetére

A BÉTa piacot nem teszi elérhetővé mezei ügyfeleknek az OTP. Talán Global Markets szerződés kell hozzá, de ha ez megvan, szerintem akkor sem fog menni az online felületen, hanem a Global Markets Igazgatóságon keresztül lehet megbízást adni valahogyan.

Viszont a Xetra tőzsdén euróban listázott ETF-eket meg lehet venni NYESZ-re is. Nem tudunk más hazai szolgáltatóról, akinél ez lehetséges lenne, és nekem nem rémlik, hogy valaki ide beírta volna, hogy OTP-sként NYESZ számlára vett eurós ETF-et, de az OTP tájékoztatása szerint ez lehetséges.

Kell hozzá az említett DirektBróker szolgáltatás (jelenleg 2706 forint/hó, de valóban lemondható, amikor nincs rá szükség), és elvileg úgy működik, hogy a NYESZ forint pénzszámlája lesz az ügyletekre a fedezet, így mindenképpen be kell nyelni a devizaváltás 1-1 százalékos költségét a középárfolyamhoz képest (nem lehet ügyeskedni olcsóbb pénzváltási lehetőségekkel).

Szóval ha viszed máshová a számlád, ahol van BÉTa elérés (pl Erste), azzal lehet, hogy megkapod forintért az S&P 500-as ETF-et, de kizárod magad a német tőzsdéről, mert minden más szolgáltatónál csak forintos papírt lehet NYESZ-re venni.

-

#80584

Csabroncka

addikt

Csabroncka

addikt

Egy olyan kérdésem lenne a nálamnál jóval jobban hozzáértőkhöz, hogy hogyan számolják az ÖNYP-k dinamikus portfóliójában azokat az eszközöket (részvények) amik valójában nem forintban vannak denominálva. (?)

Ez magas számomra és nem is értem, mert ilyen mértékű forintgyengülés mellett, tulajdonképpen közröhej, hogy a dinamikus portfóliók (ahol köztudottan magas a devizaalapú részvény is) 1:1 ben számolja az értéket 330-ft os dollárárfolyamnál is, majd 430 Ft-os árfolyamnál is. (ha így van) -

Hi!King

őstag

Ha sokan eladják az ETF-et, akkor za árjegyző megveszi, az alapkezelő pedig elad a kötvényekből, akkor ha kötvényed van, akkor annak az értéke is esik.

"Ez a -20%-os bezuhanás pl. egyáltalán nem érintette azokat akik végigvárják."

Ha végigvárják, akkor is eleshetnek potenciális hozamtól, ha közben emelkedtek a kamatok, de egyébként ha pl. 10 éves kötvényt tartottak, akkor ugynaúgy csak bukóban tudnák most eladni, mint az ETF-er. Ha kivárod a 10 éves átlagos lejárati idejű kötvényeket tartalmazó ETF-el a 10 évet, akkor os kb. ugynaott vagy.

-

archie17

tag

Sziasztok!

Van bármi értelmes módja OTP-nél világszintű, vagy legalább S&P500 ETF-et venni? BÉTa-n ha jól tudom, vannak ezek, de OTP felületén nem találtam meg a lehetőségek közt. NYESZ számlám van ott, ha nincs értelmes megoldás, akkor azt át lehet vezettetni másik pénzintézethez? Erste az aktuális javallott? -

#80580

Attila2011

aktív tag

Attila2011

aktív tag

Sziasztok, elképzelhető, hogy volt róla szó a napokban, mert sok száz hozzászólást látok, szóval bocsi, ha sokadik kérdező vagyok.

Tavasszal vettem webkincstárba Prémium Magyar Állampapír 2028/J -t 1.25 millióért. Akkor csábító 6% feletti inflációkövető kamattal. Most olvastam, hogy van 11,75%-os.

Át lehet erre valahogy váltani, megéri egyáltalán átváltani? Mit buknék, mit nyernék?Van esetleg jobb vétel is?

Eurót mibe éri meg befektetni? Ezt akár külföldön is.

Köszi előre is

-

#80578

kerxy

őstag

Yellow73_a

#80571

kerxy

őstag

Yellow73_a

#80571

kerxy

őstag

válasz

Yellow73_a

#80571

üzenetére

Yellow73_a

#80571

üzenetére

Nagyon köszi mindenkinek a válaszokat, megszabadultam a MÁP+-tól

-

aujjobba

addikt

válasz

Lex Icon

#80548

üzenetére

Lex Icon

#80548

üzenetére

Kiszámolón erre ezt írtak:

Már benne van a közlönyben, hogy csak a rendelet megjelenését megelőzően felvett hitelekre vonatkozik a módosítás.

Ha így van BS az egész cikk, Kiszámoló Miklós leokézta, hogy tényleg így van.

Az adózóna.hu szerint viszont

’a késedelmi kamat egységesen lesz megállapítva az új rendelet hatálybalépését megelőzően, illetve azt követően igényelt lakástámogatások esetében’

Meg kellene néznem azt a közlönyt, az a biztos. -

Lex Icon

senior tag

Ha valaki belekeveredne a kötvények jelölésébe (saját gyűjtés)

:

:

Az évszám mindig a lejárat évét adja (gondolom, ez egyszerű )Ha az évszám előtt van betű:

N - MÁP+, K - 1MÁP (egyéves papír) az évszám után /-jellel a lejárat hete található vagy az év közbeni indulástól számított hét száma. Pl: N2026/01, K2023/37.

D - DKJ- Diszkont kincstárjegy. A D után a lejárat dátuma van ÉÉHHNN formában. Pl.: D230823 (másodpiacos hozzáférés)Ha az évszám után / jel és 1 betű van:

/A-F - fix kamatozású magyar államkötvények (másodpiacos árfolyammal és hozammal) 2019.06.01 előttiek adókötelesek

/G - mint az előbbiek csak ez zöld (green) kötvény)

/B-vel vannak kint változó kamatozású papírok is (2023/B, 2027/B, 2029/B), amik a BUBOR-hoz vannak kötve.

/I-J-K-L - PMÁP,

/N-O-P - Bónusz állampapír,

/S - Baba kötvény,

/X-Y - P€MÁP €-s állampapír,

/Z - Önkormányzati államkötvény.KTJ/Kincstári Takarékjegy: évszám / római sorszám ponttal. Pl.: 2022/I., de a II.-est 11-gyel jelölik.

Itt az évszám a kezdet, ha jól tudom. Papír alapú fix címletekkel. Ebbe nem mélyedtem el.

Itt az évszám a kezdet, ha jól tudom. Papír alapú fix címletekkel. Ebbe nem mélyedtem el. -

#80573

Lex Icon

senior tag

Yellow73_a

#80571

Lex Icon

senior tag

válasz

Yellow73_a

#80571

üzenetére

A PMÁP 2029/I jobb, kivéve talán, ha a 2026/J-t lejáratig tartod.

Csak a két új PMÁP-ot lehet kapni a régieket csak néhány banknál, de volt aki azt írta, csak "kiváltságosoknak" adnak.

mgoogyi:

A '25-26-os fix papíroknál a PMÁP jobban hozhat ha csak nem emelkedik a hozam jelentősen. -

#80571

Yellow73_a

tag

kerxy

#80567

Yellow73_a

tag

kerxy

#80567

Yellow73_a

tag

Nem tudom, tisztában vagy-e vele, hogy a MÁP+ és PMÁP lakossági állampapírokra nem csak lejáratkor kapod meg a kamatot, hanem lejárat előtt bármikor eladhatod az aktuális árfolyamon, így megkapod az addig felhalmozott kamatot is, de levonnak némi büntetést. MÁP + esetében ez a névérték 0,5%-a, PMÁP esetében ez a névérték 1%-a.

Ebből kifolyólag bármelyik PMÁP jó választás, függetlenül attól, hogy a lejárat előtt szeretnéd visszaváltani. A PMÁP 2029/I jobb, kivéve talán, ha a 2027/J-t lejáratig tartod.De bármelyik állampapírt szabadon adhatod-veheted lejárattól függetlenül az aktuális eladási/vételi árfolyamokon. De laikusnak az össze-vissza adás-vételt nem ajánlom, mert csak bele fogsz keveredni, menj biztosra és vegyél PMÁPot.

Jelenleg egy évnél hosszabb távra amúgy is a PMÁP tűnik a legjobb ajánlatnak, de gyakorlatilag minden, jelenleg az államkincstárnál kapható forint alapú állampapír többet hoz, mint a MÁP+. -

Lex Icon

senior tag

Igen, csak kérdés, hogy mit kapsz a piacon magyarként?

zsero:

Eshet még tovább, ahogy írtam a mélypontot nem tudjuk előre hol lesz, de előbb-utóbb csökkennie kell az USD hozamszintnek és akkor az árfolyam felfelé fog menni. Hogy ez mikor kezdődik és meddig tart azt nem tudom, de amit írtál példának, hogy 12% 6 év alatt az nagyon gyenge. Kötvényt nem hozammaximalizálás miatt szoktak venni, hanem a visszaesések tompítására és diverzifikált portfólió esetén a rebalansz miatt kockázat csökkentés mellett a hozam csökkenés elkerülésére. Magyarul a hozam/kockázat arány növelésére. A magyar papírokkal se tudsz reálhozamot elérni csak a reálértéket lehet többé-kevésbé megtartani.

A magyar lakossági papírok miatt az a kép alakul ki az emberekben, hogy a kötvényeken nem lehet bukni. Pedig lehet. Saját tapasztalat.

Mostanában meg a kötvények (ahogy a többi eszközfajta se) nem úgy viselkednek, ahogy "kellene". -

ngaba

aktív tag

válasz

Lex Icon

#80565

üzenetére

Abban igaza van, hogy ha vesz egy 3 hónap múlva lejáró USD kötvényt és végigüli, abban lényegében nincs kockázat (max kereshetett volna többet), míg ETF-nél fogad a hozamkörnyezet emelkedésére / csökkenésére. Én is ezért nézegetem, és rövid távban gondolkodom. (Hosszabb távon nyilván részvény lesz majd.)

-

Yellow73_a

tag

válasz

ReSeTer

#80541

üzenetére

ReSeTer

#80541

üzenetére

Rosszul.

1.) Nem prémium plusz. Prémium Magyar Állampapír. (PMÁP)

2.a) A 2027/J éves fordulója minden év január 27. Tehát az első kamatperiódus 2023. január 27-ig tart, akkor fizet ÉVESÍTETT fix 11,75%-ot (ami a kibocsátástól eltelt időre 3,83%)

2.b) A 2029/I éves fordulója minden év február 21. Tehát az első kamatperiódus 2023. február 21-ig tart, akkor fizet ÉVESÍTETT fix 11,75%-ot (ami a kibocsátástól eltelt időre 4,64%)

3.) Nem az előző évi aktuális hónap inflációjára, hanem az előző év átlagos inflációjára vált, amihez jön még a 2027/J esetén 0,75%, a 2029/I esetén 1,5% kamatprémium.

Ez a két új PMÁP esetében valahol fix 14,5-15% körül várható. Ezen a kamaton fog ketyegni egy évig (2024 januárjáig/februárjáig), amikortól a 2023 évi átlagos infláció lesz a kamatfizetés alapja, és évente így tovább. -

Lex Icon

senior tag

Nem érted a kötvények működését. Ha nőnek a hozamok, az úgy lehetséges (azért van mert), csökken az árfolyam. Ez a direktben megvett kötvényeknél is így van. Ha megnézed a pár hónapja vett magyar állampapírokat, azoknak is csökkent az árfolyama (ezért nőtt a hozama), így ha most akarnád eladni, bukóban lennél. Korábban raktam be egy rajzot, hogy érthetőbb legyen. Most, hogy beestek a kötvény árfolyamok, innen felfelé van az út a közbenső mélypontot leszámítva. Persze az időtáv kérdéses.

A közvetlen kötvényvásárlással meg az a gond, hogy korlátozni szokták a külföldiek hozzáférését (főleg a jobbakhoz). -

Hi!King

őstag

Ha olyan lejáratú amerikai államkötvényeket tartanál, mint amiket ezek az ETF-ek tartanak, ugyanúgy buktál volna rajta, ha most szeretnéd eladni, mert a növekvő kamatkörnyezetben a meglévő kötvényeid egyre kevesebbet érnek.

Nem abból fakad ez a viselkedés, hogy becsomagolod ezeket ETF-be, hanem abból, hogy változik a kamatkörnyezet, míg a meglévő papírod lejáratig fixálva fizet, így növekvő kamatkörnyezetben csökken a piaci értéke.

-

Hi!King

őstag

Csak viselkednek másképp a kötvény ETF-ek, mint a kötvények, ha lejáratig tartod. Ha egy 10 éves átlagos lejáratú kötvény ETF-et veszel, akkor nem lesz jelentős a különbség 10 év múlva, mint ha közvetlenül veszel 10 éves lejáratú kötvényt, a különbség a költségek és a mostani meg a 10 év múlva kamatkörnyezet közötti különbségből fog fakadni. De közben mindkét esetben ugyanazt a kockázatot futod, ha menet közben eladnád.

-

zsero

aktív tag

válasz

mgoogyi

#80555

üzenetére

mgoogyi

#80555

üzenetére

Simán befektetésre, ahogy látom most a rövidtávú US Treasury az egyetlen befektetés ami stabilan hoz 3-4%-ot dollárban.

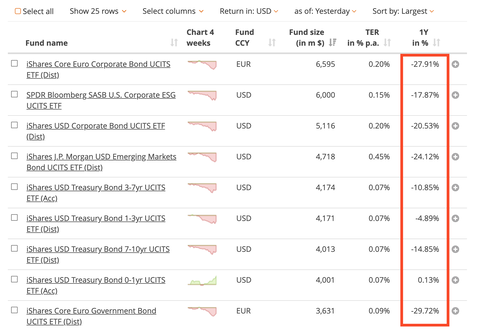

ETF-ek eközben meg ezt csinálják:

Ez USD-ben mérve -20-30% egy év alatt! Ennek így szerintem semmi értelme. Minden kamatemeléskor hatalmasat zuhannak. Míg ha te veszel egy bármilyen kötvényt és végigvárod akkor az nem zuhanhat semennyit.

-

Hi!King

őstag

válasz

Stanlee

#80536

üzenetére

Stanlee

#80536

üzenetére

"Az a percepcio, hogy a nemet a fizetesebol 40%-ot felre tud tenni, egyaltalan nem all meg. A Bundesbank-nak van egy kb. 2 evente megjeleno tanulmanyba, abban a nyugatnemet reszen atlag 8%, mig a keletnemet regioban 4% a havi megtakaritasi rata."

Szerintem nem az volt a lényeg abban, amit PredatorZoli írt, hogy a németek a gyakorlatban mennyit takarítanak meg, hanem az, hogy azért hibás a sima fizetés arányos összevetése az ingatlanáraknak, mert hasonló életmóddal számolva átlag magyar fizetésből százalékosan is kevesebbet lehet félretenni, mint az átlag német fizetésből. Azok a németek, akik 8%-ot tesznek félre, sokkal magasabb életszínvonalon élnek, mint azok a magyarok, akik szintén 8%-ot tesznek félre.

-

mgoogyi

Topikgazda

Mire szeretnéd használni az USA kötvényeket?

Mert egy portfólióban nem viselkednek másként az ETF-ek, csak ott az orrod alá van tolva az árfolyam, a sima kötvénynél meg nem annyira.

A különbség abban van, hogy az etf mindig adott lejáratú kötvényeket tart, egy sima kötvény meg egyre kisebb lejáratú, ahogy halad az idő. -

zsero

aktív tag

Sziasztok, USA kötvényekbe lehet valamilyen módon befektetni ami nem ETF vagy index fund? Egyre többet olvasok arról hogy a kötvény ETF-ek mennyire teljesen máshogy viselkednek mint az igazi kötvények, leginkább amiatt mert ezeket nem várják végig hanem el kell adniuk ha eladási nyomás alatt vannak. Egy mondatban egy igazi kötvényen sosem lehet veszteni (max kevesebbet hoz mint az infláció), miközben egy kötvény ETF hatalmasat tud zuhanni, lásd idén.

-

#80550

PredatorZoli

Topikgazda

ngaba

#80542

PredatorZoli

Topikgazda

Valójában ennek az az oka, hogy az állam nem úgy gondolkodik a saját adósságáról mint te magánszemélyként. Te magánszemélyként ugye azt az alapkoncepciót vallod teljesen logikus módon, hogy hát azt az adósságot valamikor vissza kéne fizetni hogy előbb utóbb szabaduljon tőle az ember.

Az állam (általánosságban bármely állam) nem igazán erre játszik. Az államadósság nominálisan többnyire szigorúan csak nő, nem csökken. (csökkenni legfeljebb GDP arányosan tud és szokott ha minden jó). Namármost a helyzet az, hogy az államnak nem áll szándékában a tartozását kifizetni, ezáltal nem is tervez forintot átváltani azért, hogy kifizesse a dollárban vett államadósságát (legfeljebb csak a kamatkifizetéseket), így az árfolyam mondhatni ebben a kontextusban lényegtelen. Új dollárkötvényt azért bocsát ki, hogy a lejárót megújítsa (kvázi hitel prolongálás), illetve hogy ha kicsit többet vesz fel akkor bővíti az államadóságot valamivel (ott lehet hogy van egy egyszeri leváltás dollárról forintra de visszaváltás többnyire nem követi a fentebb részletezettek alapján).

Namost ha nem szándékozik forintból viszafizetni a dollár adósságot, akkor az a lényeges paraméter hogy ez a refinanszírozás mennyibe kerül vagyis mennyi a kamat (a kamatot ugyanis vagy új devizakötvény kibocsátással vagy forintból dollárra történő váltással kell fizetnie így kardinális kérdés hogy a kamat alacsony legyen).

Az, hogy mennyi a dollár nem olyan lényeg mert ha gyengül a forint, a forintban vett GDP feltehetően (hosszú távon!!!( rövidben nem)) hozzá nő és ezáltal akármennyi is a dollár árfolyama, az a GDP-hez viszonyítva nem változik olyan sokat (legalábbis nagyságrendjében), így nem is olyan érdekes.

Az egy nagyon fontos dolog, hogy a devizaadósság kamata ne legyen magas, mert az egy rossz helyzetben nagy galibát tud okozni, ott nincs lehetőség devizaleértékelésre stb. Az alacsony devizaadósság kamat sokkal fontosabb, mint hogy devizaspekulációba menjenek bele azt kockáztatva, hogy magas devizaadósság kamatokat lockolnak be maguknak, éppen ezért ilyen devizaspekulációt, nem is csinálnak és nem is szabad állami szinten csinálni.

Forintban spekulálni a kamatokra azért jobb mert ha nem jön be max leértékelik a devizát és úgy ki tudják fizetni... Ráadásul a forintkamatokra befolyásuk is van... -

Stanlee

őstag

válasz

forceberg

#80506

üzenetére

forceberg

#80506

üzenetére

Amugy pont az van, amit irsz, a tobbseg a lehetosegeihez kepest kimaxolja a havi koltest. Kedvenc peldam az egyik titkarnonk, aki egy lizingelt A6 Avant-tal jar dolgozni, ill. hordja ovodaba az egy szem gyereket, mert egy kis hasznalt ZOE-ban meghalnanak a napi 2x20 km-es uton (igaz a cegnel ingyen tolthetne a szekeret). Amikor covid miatt a ferje csak felmunkaidoben dolgozhatott, ment a siras, hogy nem tudjak mibol fizetni az autokat es a haz torlesztojet.

-

Lex Icon

senior tag

-

#80546

KMT

addikt

PredatorZoli

#80513

KMT

addikt

PredatorZoli

#80513

KMT

addikt

válasz

PredatorZoli

#80513

üzenetére

Azért van ott bőven példa 10 év alattira is. Ráadásul 2%. Beszédesebb lenne 3%-ig nézve, ott úgy érzem, sok idő el tud telni míg 2-ig lemegy. Már ha az cél egyáltalán...

-

#80545

nort_on

senior tag

PredatorZoli

#80538

nort_on

senior tag

válasz

PredatorZoli

#80538

üzenetére

Így van, ebbe maximum a lakhatás (saját ingatlan vétele) szólhat bele, főleg, ha rövidebb időtávon van tervben, úgy nehéz 100% RV-ben lenni.

-

#80543

attiati

veterán

szabi__memo

#80539

attiati

veterán

szabi__memo

#80539

attiati

veterán

válasz

szabi__memo

#80539

üzenetére

szabi__memo

#80539

üzenetére

Ez az, hogy még a közös devizásítás is mekkora kérdés. Pláne a többi, kevésbé mérhető mutató.

Valóban nem sokat módosítana. -

#80542

ngaba

aktív tag

PredatorZoli

#80531

ngaba

aktív tag

válasz

PredatorZoli

#80531

üzenetére

"Az, hogy egy államnak mikor éri meg és mikor nem éri meg devizakötvényt kibocsátani, nem igazán az árfolyamon múlik."

Ezt magyarázd el, légy szíves. Ha gyengülő (vagy nem ennyire erősödő) dollárra számítok, akkor miért jobb 13% kamatú forintkötvényt kibocsátani, mint 6%-os dollárkötvényt. Értem, hogy itt kockázatokat mérlegelnek, de az is egy kockázatmérlegelés eredménye, hogy inkább rövideket bocsátanak ki (mert várhatóan lejjebb mennek a hozamok). Ugye ha nincs devizaadósság, akkor nehezebben lehet hagyományos értelemben vett államcsőd, ez OK, ezt a szempontot elfogadom.

-

#80540

Lex Icon

senior tag

PredatorZoli

#80513

Lex Icon

senior tag

válasz

PredatorZoli

#80513

üzenetére

Statisztika szerint ha US-ben magas az infláció, akkor az sokáig szokott megmaradni (nehezebb letörni). Viszont az inflációt gyorsan letöri egy jó kis recesszió.

-

#80539

szabi__memo

nagyúr

attiati

#80535

szabi__memo

nagyúr

attiati

#80535

szabi__memo

nagyúr

válasz

attiati

#80535

üzenetére

attiati

#80535

üzenetére

Akkor az félreérthető volt. Csak arra akartam rávilágítani, hogy ez hivatalos adat. Hogy közös devizában van-e azt nem tudtam. Természetesen gyanús volt, hogy nem, mert annak is bőven van értelme, hogy állami szinten állampolgárok szempontjából mutassák. Ráadásul a közös devizára hozást sem lehet igazán jól megcsinálni, hiszen milyen árfolyamon kéne. Mindenesetre 2020 év végéig van az ábra, amit írtam is, így a forint árfolyama nem olyan sokat módosítania azon a görbén

-

#80538

PredatorZoli

Topikgazda

nort_on

#80533

PredatorZoli

Topikgazda

válasz

nort_on

#80533

üzenetére

Én egy 100% rv portfoliot amennyiben az jól diverzifikált, nem tartok ördögtől valónak egy fiatal esetében.

Mármint abban az értelmezésben, hogy ebben a vizsgált vagyonba nem veszi bele az ember a vésztartalékát. Ha azt is bele kell számolni akkor értelemszerűen pár százaléknyi cashre szükség van az össz vagyon méretétől függő százalékban. (minél nagyobb a vagyon, százalékosan annál kevesebb cash elég) -

Lex Icon

senior tag

válasz

Manitou

#80515

üzenetére

Manitou

#80515

üzenetére

Ezek a heti aukciók legutóbbi eredményeiből jön ki. Az AKK oldalán lehet ezeket megnézni, mert a Portfolio kiszedte az értéknapot a táblázatból.

A D230823 10.04-gyel indul ilyen hozammal azután majd eljut a MÁK-hoz a másodpiacra is. -

#80536

Stanlee

őstag

PredatorZoli

#80466

Stanlee

őstag

válasz

PredatorZoli

#80466

üzenetére

Becsekkolok innen Munchen mellol. Eves netto haztartasi jovedelem alapjan orszagos szinten mi legfelso decilisben vagyunk, egyes statisztikak alapjan felso 4%. 40 evesen vagyunk ott, hogy egy muncheni ingatlanhoz az onerot le tudnank tenni - orokles es mindenfele csaladi segitseg nelkul.

A havi megtakaritasunk extrem magas, ertsd nekem a havi nettom az a nemet median brutto ber mindenfele juttatasok nelkul, igy van mibol felre tenni. Ezen a szinten sem tudjuk megengedni magunknak, hogy vegyunk egy ingatlant itt, ahol elunk.

Az a percepcio, hogy a nemet a fizetesebol 40%-ot felre tud tenni, egyaltalan nem all meg. A Bundesbank-nak van egy kb. 2 evente megjeleno tanulmanyba, abban a nyugatnemet reszen atlag 8%, mig a keletnemet regioban 4% a havi megtakaritasi rata.

A nemetek lehet, hogy fillerbaszok, de nem jo megtakaritok. Az en kozvetlen kornyezetemben eddig senki nem tudott (fonkom kivetelevel) ugy venni Munchenben ingatlant, hogy a szulok/nagyszulok nem adtak volna neki egy nagy adag penzt, vagy nem orokolt es azt tette bele egy ingatlanba onerokent.

Mielott barki leoltana: nem azt mondom, hogy nem lehet felretenni, de felretenni sokat itt is csak akkor tudsz, ha median feletti a fizetesed. Sajat ingatlant a draga varosokban Average Joe-nak ugyanugy elkepzelhetetlen, mint AtlagJozsinak Budapesten.

-

#80535

attiati

veterán

szabi__memo

#80529

attiati

veterán

válasz

szabi__memo

#80529

üzenetére

Igen, csak azt írtad előtte, hogy az Eurostat megoldotta.

Ha ilyen alapvető egységesítés nem történik meg, hogy közös devizanemre hozzák az adatokat, akkor hogy mérik:- a feketegazdaságot (pl. Moszkva az egyik legdrágább ingatlanpiac)

- a szociális transzferek mértékét össz gazdasági szinten (pl. kapsz olcsó lakhatást, de eü ellátást nem)

- reál mutatóknál az inflációmérés módszertani hibáit, eltéréseit (hazai infláció mérésben minimális súllyal szerepel a lakhatás. Ezért az valószínűleg úgy jelenik meg, hogy a bérkövetelésen keresztül késleltetve és elnyújtva.)

- fejlettet a fejlődővelMeg még hatmillió másik kérdés.

Alapvetően a ksh adataiból dolgoznak.Nem a hazai ingatlanárak realitását vitatom, hanem az ilyen látványos és szemléltető chartokat.

-

#80534

ngaba

aktív tag

PredatorZoli

#80531

ngaba

aktív tag

válasz

PredatorZoli

#80531

üzenetére

"Lehet itt utálkozni, de ami történik az logikus és rendben van."

Én soha nem céloztam arra, hogy ostobák lennének... -

nort_on

senior tag

Ezt még 2 éve másoltam ki, szerintem kiszámolós blogban volt hozzászólás.

Diverzifikáció:

Gyk. még egyszer: Diverzifikáció.

Nem jó, ha minden vagyonod 1-2 helyen/dologban van, ezzel túl nagy kockázatot vállalsz. Aki itt a befektetésektől tart és világvégére készülve papírpénzkötegeket halmozna fel a pincében :)), gondolja át, milyen eszközökben van a vagyona, miben kb. hány százalék.Ha készpénzben van nagy százalék, az már maga hiba, a cikkben írtak miatt (infláció, országkockázat), de ha bármilyen szempontból nézve valamiben/valahol van a vagyonod 90+%-a, az is hiba.

100% itthon? Hiba

100% ingatlanban? Hiba

100% részvényben? Hiba

100% állampapírban? Hiba

100% aranyban? Hiba

100% 1 devizában? Hiba

100% Forintban? Nagy hibaAnnyit kell tenned, hogy elkezded szétosztani a vagyonodat különböző eszözök, országok között (diverzifikálni), így bármelyikkel történne katasztrófa, nem maradsz mezítláb. Ha van arany, szerszám, termőföld is, akkor világvége is pipa, amennyire lehet.

-

#80532

szabi__memo

nagyúr

PredatorZoli

#80531

szabi__memo

nagyúr

válasz

PredatorZoli

#80531

üzenetére

Itt az lesz a kérdés mikor ül el és kell majd kevesebb kamatot fizetniük. Pont ezt beszéltük, hogy azért ez nem valószínű hogy 1-2 év lesz

-

#80531

PredatorZoli

Topikgazda

ngaba

#80521

PredatorZoli

Topikgazda

Az, hogy egy államnak mikor éri meg és mikor nem éri meg devizakötvényt kibocsátani, nem igazán az árfolyamon múlik.

Pl tavaly egy éve volt dollárkötvény kibocsátás amikor 300 Ft körül volt a dollár, és az a mostani szemmel (a mostani 430-as árfolyam ismeretében) visszanézve is nagyon jó üzlet volt mert nagyon alacsony kamatokon tudták a forrásköltséget hosszú időre befixálni.

Most nem azért nem éri meg dollárkötvényt kibocsátani, mert rossz az árfolyam vagy annak a trendje, hanem azért mert most annyira magasak a kamatok, hogy nem volna bölcs ezt a kamatszintet az adósságot tekintve hosszabb időre belockolni pláne úgy, hogy nincs is a közeljövőben nagyobb esedékes lejáró devizatartozás amit meg kellene újítani.

Ilyenkor az a jó amit csinálnak, magas kamatok idején forintban adósodni és lehetőleg a közép és aránylag rövidebb futamidő felé terelni a népet (Lásd Bónusz papír 3 éves, a pmáp meg most jól fizet de ha elül a felhő hamar keveset fog mert a kamat javát az infla adja nem a prémium mértéke).

Lehet itt utálkozni, de ami történik az logikus és rendben van.A kamatfizetések tekintetében szerintem semit sem ütemeztek át, mert a visszaváltásokkor a felhalmozott kamatokat ki kell egyből fizetniük szóval még inkább előre is hozták mostanra.....

-

#80528

attiati

veterán

szabi__memo

#80502

attiati

veterán

válasz

szabi__memo

#80502

üzenetére

most tényleg ennyi volt az érvelés, hogy érdemes jobban utánanézni?

-

-

#80526

peetie1

aktív tag

PredatorZoli

#80520

peetie1

aktív tag

PredatorZoli

#80520

peetie1

aktív tag

válasz

PredatorZoli

#80520

üzenetére

A 2 buboros kötvény ezt meg is fogja adni hamarosan, a jelenlegi állás szerint. Már most 13% körül van a 3 havi bubor. Csak az árfolyam ingadozás miatt a rövid távon lehet hogy nem jó ötlet. ( És lehet hogy hosszú távon se

) -

tomazin

veterán

hogy a nagy PMÁP-átváltási mániával az idei kamatfizetéseket szépen átütemezték jövőre.

Ezt nem igazan ertem. Kamatfordulokor van a kifizetes. Pont azert valtja at mindenki,h ne 6,6on menjen jovo februar/aprilis/akarmeddig. Az idei kamatfizetes ezeknel a papiroknal megvolt (ha nem 2028asak)

-

#80524

j0k3r!

őstag

PredatorZoli

#80513

j0k3r!

őstag

PredatorZoli

#80513

j0k3r!

őstag

válasz

PredatorZoli

#80513

üzenetére

Nekem úgy rémlik, hogy Amerikában 2008 környékén is 5% körül volt, aztán 1 évre rá már deflációt láttunk. Majd rá kell keresnem. Illetve meg kell nézni, hogy tényleg monetáris inflációról beszélünk egy dübörgő (magasabb YoY GDP) gazdaság esetén, vagy keresleti sokkot generáltunk, ami nem fog évtizedes távon velünk maradni. Hasonlít a kettő egymásra, mert az árak felfele mennek, de nagyon nem ugyanaz a "mag" belül.

-

ngaba

aktív tag

válasz

nort_on

#79896

üzenetére

Sajnos én is egyre inkább úgy érzem, hogy ha nem hozzák vissza a forint árfolyamot 400 ft környékére belátható időn belül (elvileg mától élnek az új unortodox jegybanki szigorítások), akkor hülye, aki csak forintban takarít meg. Mi itt számolgatjuk a 11%-okat, miközben pár hét alatt gyengült a forint 5%-ot. Plusz az is elgondolkodtató, hogy dollárkötvényt vagy eurókötvényt nem akarunk kibocsátani (ha úgy gondolná az AKK, hogy ez neki jó üzlet, akkor csinálná; mint ahogy a hosszú zöld kötvényekből sem akar most sokat kibocsátani a Kurali-interjú szerint, ami szintén egy tipp nekünk).

Lásd még: Elvenni leginkább attól lehet, akinek van.Zoli: Akkor majd 1 évvel később (a PMÁP 1 éves csúszásban van), a mondandóm lényegén nem változtat. Nyilván nem akkor fogják ezt belengetni, amikor lasszóval fogják az embereket. De annyit azért még gonoszul megjegyzek, hogy a nagy PMÁP-átváltási mániával az idei kamatfizetéseket szépen átütemezték jövőre.

-

#80520

PredatorZoli

Topikgazda

ngaba

#80519

-

ngaba

aktív tag

válasz

peetie1

#80512

üzenetére

peetie1

#80512

üzenetére

Lehet, hogy neked van igazad, amennyiben fél évre vissza tudod forgatni 15%-os kamattal a februári kifizetést. (Ezt nem tudjuk.) Amúgy ha nem változtatnak a PMÁP büntin, akkor jövőre 13%-os évesített hozammal lehet majd fél évre "lekötni" a pénzt PMÁP-pal. Épp ezért nagyon meg leszek lepve, ha jövő ilyenkor is 1% lesz a bünti (a kifizetett kamathoz képest arányaiban nagyon kicsi; egész más, amikor 5% körüli a kamat).

-

#80518

Ra3

őstag

PredatorZoli

#80513

Ra3

őstag

válasz

PredatorZoli

#80513

üzenetére

Múltbeli adatok alapján vonunk le következtetést a jövőre nézve? Eretnekség!

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

#80517

szabi__memo

nagyúr

PredatorZoli

#80516

szabi__memo

nagyúr

válasz

PredatorZoli

#80516

üzenetére

Persze. De azért pl. a francia 6%-ról előbb el lehet képzelni egy olyat mint a mi 15%-unkról 3%-ra amit legutóbb olvastam :)

De igen, a múlt alapján elég kicsi az esélye

-

#80516

PredatorZoli

Topikgazda

szabi__memo

#80514

PredatorZoli

Topikgazda

válasz

szabi__memo

#80514

üzenetére

Nem (csak) a magyarról van szó, hanem USA-ról meg EU országairól, ahol már 24-re azt becsülik hogy visszatér a 2% környéki célba.

-

#80514

szabi__memo

nagyúr

PredatorZoli

#80513

szabi__memo

nagyúr

válasz

PredatorZoli

#80513

üzenetére

Jó, hát a magyar hivatalos prognózisokat annyira kell komolyan venni mint Győzikét

-

#80513

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

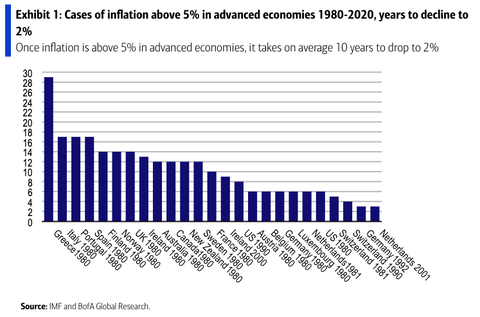

Egy érdekes grafikon és statisztika.

A fejlett országokban ahol 5% fölé szaladt az infláció, ott átlagosan 10 évig tartott mire visszament 2%-ra. Ennek fényében különösen pikánsak az inflációval kapcsolatos várakozások 2024-re.

-

peetie1

aktív tag

91.3% most a 2023/C. Februárig ad kB 4.5%ot a pmap, 95.4 onnan ha a 6 hónapot 7,5-%al számolom 102.56. A 2023/C pedig 101.5 lesz. Hol a hiba nem látom? (Az igaz hogy a 7,5% becslés, illetve pár nap eltérés lehet a havi számolás miatt) amúgy nem akarom feltétlenül kivenni, amikor ebbe tettem a nyáron akkor még ez tűnt jónak, most meg a pmap.

-

Yager01

senior tag

Igazából ha a PMAP 1% bünti ha aktuális lesz még legalább 1 évig akkor nincs gond. Ha ma eladom a DKJ akkor nyilván bukok vele alapul véve a napi árfolyamot. Ha a DKJ lejárati idejét + 1 hónap tartást feltételezek az újonnan vásárolt PMAP-ból akkor már nullán vagyok. Arra akarok célozni, hogy 1 éves időtávon 13% körüli hozamot tud a PMAP - HA marad az 1%.

-

#80510

VoltanIgor

aktív tag

Yellow73_a

#80503

VoltanIgor

aktív tag

Yellow73_a

#80503

VoltanIgor

aktív tag

válasz

Yellow73_a

#80503

üzenetére

Úgy értem, fordulókor nem kell a különbözetet megfizetni. Igazából nem fontos, hiszen úgyis visszakapod. Ostoba, régi beidegződés. Most februárban kezdtem egyáltalán befektetni bármit is. Évekkel ezelőtt kellett volna, még az állampapírokat is tanulom.

Ma másfél órát számolgattam, mire kijött a matek, és kezdem érteni.

Nem kell kiszámolást kérnem itt másoktól. Még -

-

#80508

attiati

veterán

szabi__memo

#80502

attiati

veterán

válasz

szabi__memo

#80502

üzenetére

Segítesz akkor légyszí?

Némi kutakodás után: közös devizanemre sincs hozva?

Eurostat

ksh

Mindkettő szerint az index változása 2015 - 2020 : 100 --> 178,6%Van egy 200 oldalas kézikönyvük a számítási metódusról, de addig nem állnék neki.

"The value index is computed from the value in national currency."

[link] -

ngaba

aktív tag

válasz

peetie1

#80500

üzenetére

Rosszul számolsz (ha 08.23-án váltod vissza a PMÁP-ot), plusz egyrészt nem tartom bölcs dolognak a DKJ-t egy 2029-es papírra átváltani (csak akkor, ha hosszabb távra tervezel ezzel a pénzzel), másrészt nem ismerjük még a 2022-es inflációs adatot, így ez a számolás fiktív.

-

válasz

Lex Icon

#80505

üzenetére

Hát ezt így elég nehéz elhinni Németországról, de igaz, hogy a megszokott dolgokról lemondás nehéz, mégha azok tök feleslegesen viszik a pénzt, akkor is megszokott.

Pl. nekünk sem lenne megtakarításunk és gond lenne egy megugró rezsi, ha minden este étteremben ennénk, vagy érdekelne az, hogy a pénzből kijövő legnagyobb presztízsű autóval járjak. Tudatosság nélkül tényleg bármennyi pénzből lehet "csóró" az ember. -

Yellow73_a

tag

válasz

VoltanIgor

#80497

üzenetére

VoltanIgor

#80497

üzenetére

De miért fontos, hogy 100%-on vedd?

-

attiati

veterán

válasz

axioma

#80483

üzenetére

axioma

#80483

üzenetére

A múltkori bloomberg ábra sem volt túl komplex.

Nagyon nehéz összehasonlítani az egyes országok ingatlanpiacát (eltérő minden: szociális transzferek, feketegazdaság mérete, adórendszer, devizanem).

#80499szabi__memo

Sorry, azt nem figyeltem.

:

: Itt az évszám a kezdet, ha jól tudom. Papír alapú fix címletekkel. Ebbe nem mélyedtem el.

Itt az évszám a kezdet, ha jól tudom. Papír alapú fix címletekkel. Ebbe nem mélyedtem el.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

- Egységesítené a frissítések kezelését a Microsoft

- Autós topik

- Gyúrósok ide!

- MIUI / HyperOS topik

- Nintendo Switch 2

- gban: Ingyen kellene, de tegnapra

- Medence topik

- One otthoni szolgáltatások (TV, internet, telefon)

- Clair Obscur: Expedition 33 teszt

- Samsung Galaxy Watch7 - kötelező kör

- További aktív témák...

- ÁRGARANCIA!Épített KomPhone Ryzen 5 5600X 16/32/64GB RAM RTX 4060 8GB GAMER PC termékbeszámítással

- IBM/Lenovo Thinkpad T60

- Azonnali készpénzes AMD CPU AMD VGA számítógép felvásárlás személyesen / postával korrekt áron

- BESZÁMÍTÁS! Nintendo Switch 32GB V2 játékkonzol garanciával hibátlan működéssel

- BESZÁMÍTÁS! Asus B760M i7 12700KF 32GB DDR4 512GB SSD RX 6800 16GB Rampage SHIVA FSP 700W

Állásajánlatok

Cég: PC Trade Systems Kft.

Város: Szeged

Cég: PC Trade Systems Kft.

Város: Szeged