-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Ringman

félisten

a belpolt hagyjuk, de pl. befektetést ez befolyásolhatja, pl. érdemes-e a várhatóan elsivatagosodó területeken venni lakóingatlant v termőföldet, mibe fektess, melyik ágazat lehet húzóágazat

---

most nézem hogy elég sok befejezetlen, kissé érthetetlen mondat, rossz ragozás maradt az előző hsz-emben. -

Vesa

veterán

válasz

Ringman

#96697

üzenetére

Ringman

#96697

üzenetére

+1

Itthon is még mindig az megy tudjukmelyikoldalon, hogy "klímahiszti". Miközben a probléma már tény, a vita max. azon van szakmai körökben is, hogy ember idézi elő, vagy sem (igazából már ezen se nagyon). A hit alapú "gondolkodással" nem lehet kezdeni semmit. Fejébe vette, hogy klímíhiszti, amit csak a soros és prüsszel talált ki, meg a gonosz globális háttérhatalmak, és erről a szerről nem hozod le semmivel. Én viszont számolok vele a befektetéseknél, ezért sem tervezek rettentő hosszú távra semmivel. -

Ringman

félisten

szerintem a "majd a kapitalizmus/piac megoldja" sem a klímaváltozás/katasztrófa sem az ai/automatizáció miatti munkaerő-elértéktelenedést sem fog elég gyorsan működni, mert mindkettőhöz komoly felfogásbeli és társadalmi változásokra lenne szükség. persze az sem segít, hogy a döntéshozók jókora része egyszerűen túl öreg és vagy nem értik vagy nem érdekli őket, hogy mi lesz évtizedes távlatban.

vagy úgy oldja meg a dolgot, mint amilyen az usa-eü lett, ami minimális empátia mellett nehezen védhető/adható el sikertörténetnek.

-

#96696

Vesa

veterán

PredatorZoli

#96694

Vesa

veterán

válasz

PredatorZoli

#96694

üzenetére

PredatorZoli

#96694

üzenetére

A kolléga néha bejön ide, beírja, hogy az arany mindennél IS jobb, aztán ennyi. Pedig a chartok nem pont ezt mutatják, de mindegy...

-

#96695

Vesa

veterán

PredatorZoli

#96693

Vesa

veterán

válasz

PredatorZoli

#96693

üzenetére

Ok, de egy bolygó méretű nagyon komoly probléma, ami minden országot és minden embert durván érint, vagy egy energiaválság ami keresztbe-kasul mindenre hatással van, nem teljesen ugyanaz, mint egy hidegháború, vagy pár lokális bankcsőd. Rettegni nem kell, nem is erről beszéltem, hanem arról, hogy az elmúlt évek adataiból mennyire jósolható meg a jövő, és én ebben erősen szkeptikus vagyok, mert sajnos nagy valószínűséggel olyan jövő jön, olyan problémákkal, amit a mdern kor embere még nem nagyon élt át, így annak hatásait sem lehet modelezni.

Hitelt is azért nem vagyok hajlandó felvenni, mert nemhogy azt nem tudom megmondani, mi lesz 20év múlva, hanem (mint azt az utóbbi pár év kiválóan demózta) még azt sem, hogy mi lesz pár hónap múlva.

-

#96694

PredatorZoli

Topikgazda

solti_imre

#96692

PredatorZoli

Topikgazda

solti_imre

#96692

PredatorZoli

Topikgazda

válasz

solti_imre

#96692

üzenetére

solti_imre

#96692

üzenetére

És ha az ember nem forintot tart, akkor ugyan miért az arany lenne a szent grál?

-

#96693

PredatorZoli

Topikgazda

Vesa

#96691

PredatorZoli

Topikgazda

Bizonytalanság mindig volt, van és lesz. Sose volt olyan, amikor egyértelműen meg lehetett mondani, hogy na most fixen jó világ jön gondok nélkül. Mindig volt valami amitől lehetett félni/parázni rajta. Nem gondolnám, hogy a mostani pillanat az jobb/rosszabb/másabb lenne mint amúgy máskor.

Ha valaki hozamot akar, akkor kockázatot kell vállalni, máshogy nem megy. -

#96692

solti_imre

tag

Vesa

#96691

solti_imre

tag

Vesa

#96691

solti_imre

tag

-

#96691

Vesa

veterán

PredatorZoli

#96646

Vesa

veterán

válasz

PredatorZoli

#96646

üzenetére

Szerintem a most következő évtizedeket nem lehet összehasonlítani az elmúlt 50-60 évvel, bár korábban volt 2 vh.,, de most a nyakunkon a klímaváltozás hatásaitól kezdve, a túlnépesedésen át a fenntarthatatlan fejlődésig egy halom olyan társadalmi és gazdasági probléma, ami teljesen kiszámíthatatlan outputokat eredményezhet.

Vagyis az elmúlt időszakból szerintem nem igazán lehet következtetni a várható folyamatokra.

Tehát megint csak rulettkerekezni lehet masszívan, teszel valamire egy tétet, aztán vagy bejön, vagy nem. -

#96690

solti_imre

tag

solti_imre

tag

A papír az papír:

[link]

Az arany pedig arany - a spekulánsok pedig spekulánsok. -

net91

senior tag

Ha valakit érdekel a portfólión indult egy UCITS ETF fórum.

-

#96688

vnorbi

aktív tag

les_polish

#96687

vnorbi

aktív tag

les_polish

#96687

vnorbi

aktív tag

válasz

les_polish

#96687

üzenetére

Köszi!

-

#96686

dugo_

veterán

Yellow73_a

#96685

dugo_

veterán

Yellow73_a

#96685

dugo_

veterán

-

Yellow73_a

tag

válasz

Yellow73_a

#96636

üzenetére

Yellow73_a

#96636

üzenetére

Erre esetleg valaki?

Sportklub tud nyitni államkincstári számlát és vehet állampapírokat? Ha igen, hogyan működik? Lehet ugyanúgy webkincstáron keresztül intézni, mint magánszemélyeknek? -

#96684

PredatorZoli

Topikgazda

Hi!King

#96683

PredatorZoli

Topikgazda

válasz

Hi!King

#96683

üzenetére

Hi!King

#96683

üzenetére

Így van, ha margin mellett van kötvényed is, akkor fixed income short és longban is vagy egyidőben, annak meg istenigazából nem nagyon van értelme. Ha a longnak magasabb a kamata, akkor meg végsősoron az is csak akkor lehet, ha ott is többletkockázatot vállalsz (rosszabb minőségű kötvény, vagy hosszabb lejáratú stb).

-

#96683

Hi!King

őstag

PredatorZoli

#96682

Hi!King

őstag

PredatorZoli

#96682

Hi!King

őstag

válasz

PredatorZoli

#96682

üzenetére

A 100% részvény portfolióhoz képest is, ha egyébként 100%-ban részvényt tartasz, ha kötvényt is tartasz, akkor annak pedig kétséges az értelme a hitellel szemben, pontosabban csak a hosszú kötvénynek lehet értelme, de pl. az elmúlt időszakban az necces lett volna.

-

Hi!King

őstag

válasz

pictigjis

#96648

üzenetére

pictigjis

#96648

üzenetére

Nehéz megbecsülni a nyugdíjas lét kiadásait, 3 dolog fog alapvetően eltérni az aktív évekhez képest:

1. Alacsonyabb költségeket eredményezhet, hogy aktív éveink alatt egy csomó dolgot időhiány miatt drágábban veszünk. Pl. legtöbben zsúfolt időszakban nyaralunk, aránytalanul sokat költünk közlekedésre munkaidőben, de sokszor szabadidőben is (pl. mi elmegyünk hétvégére messzire, ami egy hétre gazdaságosabb lenne).

2. Magasabb költséget eredményezhet pusztán a több szabadidő, ha pénzkötlő tevékenységgel párosul.

3. Megnövekednek az egészségügyi kiadások.Ezek súlya alapján jóval olcsóbb vagy jóval drágább is lehet a nyugdíjas korszak az aktívnál.

-

#96679

Hi!King

őstag

PredatorZoli

#96643

Hi!King

őstag

válasz

PredatorZoli

#96643

üzenetére

Valójában a marginos módszer ahhoz hasonlít, mint ha negatív kötvénykitettséged lenne, hiszen fixed income jellegű pézt fizetsz a részvénypiacok teljesítményéért cserébe. Kózben meg normális esetben épp a biztonság miatt abban az élethelyzetben már a gyűjtési szakaszhoz képest nagyobb kötvénylábat tartanak az emberek, és akkor az sem akkora gond, hogy beesésnél is kiveszed a havi 30 ezredet

-

#96678

stathome

újonc

PredatorZoli

#96677

stathome

újonc

PredatorZoli

#96677

stathome

újonc

válasz

PredatorZoli

#96677

üzenetére

Szerintem semmi sem ilyen fekete vagy fehér. Nyilván a német tőzsdén kereskedett osztalékfizető ETF-ek vagy részvények adózás szempontjából nem megérősek jelenleg. (Hozzáteszem, TBSZ-ünk sem tudjuk, hogy meddig lesz.) De érdemes szétnézni pl. a londoni tőzsdén (LSE), ott van jónéhány írországi bejegyzésű kifizetős ETF, amely esetében összesen 15% a levont adód TBSZ nélkül, TBSZ-en pedig 0. IB-n vagy KBC-n is elérhetőek, utóbbinál esetleg felvetethetőek. De nem meggyőzni akarlak, csak felvetettél egy témát, amelynek a lényege tulajdonképpen a folyamatos pénzáramlás biztosítása lenne a befektetésből, erre mondtam egy alternatívát, amely szintén működhet.

-

#96677

PredatorZoli

Topikgazda

stathome

#96674

PredatorZoli

Topikgazda

válasz

stathome

#96674

üzenetére

stathome

#96674

üzenetére

A visszaforgatós ETF-eknél csak forrásadót levonják és annyi. A kifizetős ETF-eknél a forrásadón felül még megint levonnan egy kört, mert a német tőzsdén (vagy egyéb tőzsdén) keresztülmegy. Aztán ha nem TBSz-en van akkor még itthon is levonják. Több körben vonják az adót és nem lehet a korábbi köröket beszámíttatni! Itthon a kifizetős ETF kerülendő, nagyon magas eredő osztalékadó jön ki rájuk, ami szükségtelen! Ha kell pénz akkor acc ETF és eladsz amennyi kell....

-

avl

senior tag

[link] safe withdrawal rate kapcsan

hogy mennyi “kell”, az nagyon egyéni kérdés…mint az előzőek is mutatják

én is inkább az “alacsonyabb” összegű felé hajlok, es furcsallom a 30k€ / ev mai arakonra a nem tul sok hozzaallast

vallom, hogy erdemes, lehet keresni a kisebb penzből “jól élést”, sőt

…ez a 15. évem, hogy részmunkaidőben és home-office-ben (+neha külföldi utazas munka miatt) nyomom -

sajtos365

tag

válasz

PredatorZoli

#96673

üzenetére

Ezt hogy érted?

-

#96674

stathome

újonc

PredatorZoli

#96673

stathome

újonc

válasz

PredatorZoli

#96673

üzenetére

Kategorikusan azért nem jelenteném ki, hogy nem szabad. Megvan, hogy mikor érheti meg, és mikor nem. Illetve adózás tekintetében ugyanaz, mint az osztalékot visszaforgató ETF-ek, azoknál is levonják a forrásadót, csak nem veszed észre, hogy annyival kevesebb épül be az ETF árfolyamába.

-

#96672

stathome

újonc

PredatorZoli

#96635

stathome

újonc

válasz

PredatorZoli

#96635

üzenetére

Én egy esetleges megoldást még a “nyugdíjhoz” közeledve az acc ETF-ek osztalékfizető ETF-ekre való fokozatos “átváltásában” látom, azok pont azt a kezdeti 2-4%-os hozamú osztalékkifizetést tudják, valamennyi hullámzással, de szinte árfolyamváltozástól függetlenül. A felélési szakaszban a portfólió értéknövekedésének amúgy sem tulajdonítok (már) olyan nagy jelentőséget, ha a számomra szükséges cash-flowt (vagy annak egy elvárt részét) biztosítja.

-

400-ban benne van a rezsi (napelem van így a havi rezsi netflix-hbomax-net-2mobil-kábeltv - 35e Ft / hó) üzemanyag (kb 40e Ft / hó), fő autó amúgy elektromos autó így főként azzal járunk)

Hitelek nincsenek.

Havi összes költés kajára 160e ft körül van. (néha rendelünk - havi 3-4 alkalom ~ 20e az szép kártyáról megy)

Ez összesen 235e Ft jelenleg... a maradék 165e Ft az olyanokra megy mint bérlet a páromnak (9500 Ft, plusz ami a hónapban kell, édesanyám vitaminjai, orvosi kiadások, saját vitaminok, biztosítások)Ahogy PredatorZoli írja, a kis elektromos autó céges leasing... meg kb 1,5 év van hátra

-

#96670

julius666

addikt

PredatorZoli

#96643

julius666

addikt

PredatorZoli

#96643

julius666

addikt

válasz

PredatorZoli

#96643

üzenetére

Szerintem 2 nagyon fontos dolgot figyelmen kívül hagysz. Az elsőt, a hozam eloszlást te is írtad. Nem feltétlenül kell 1929 ahhoz, hogy bukjon a matek, elég egy szopatós évtized amikor a részvénypiac döglődik, de a kamatok magasak (=drága a hiteled is). Kettő ráadásul könnyen tud együtt járni.

Szerintem 30 éves távra számolva nem elhanyagolható a kockázata annak, hogy beszopsz egy ilyet. Mondjuk jó kérdés, hogy kötvényezős megoldásnál hogy nézne ki a matek, főleg ha hosszú a kötvény láb (emelkedő szakaszt ott is beszopod ugye).

Másik kockázat, ami 30 éves távon szintén nem elhanyagolható, hogy ki tudja milyen lehetőségeid lesznek. Kötvény, részvény biztosan velünk marad, a matekod gerincét adó leverage opciók nem biztos (hivatalosan ugye most sincs rá mód). Adózás se mindegy (bár az lehet pont a leverage opciónak kedvez inkább ha változik).

Egyébként értem, hogy valami trükkös megoldásról van szó, amit - még - nem szeretnél bedobni, amíg nem biztos, hogy járható, de a nyugdíj téma miért izgat ennyire? Ha jól értem a valódi FIRE neked is még messze van, olcsó IB-s leveraget meg lehetne addig jobban is használni (arra, amire való, tőkeáttétes részvény kereskedésre).

-

Több kérdés is van. Az első, hogy az ember nem tudhatja előre, hogy hány évre is kell tervezni.

Én pl. úgy számolom, hogy a lakóingatlan az ki van véve a megtakarítós pakliból(bef. topikban ez lehet nem megszokott, de a fedél legyen meg szerintem), az csak úgy van.

Később esetleg ha szükséges, megfontolandó egy olcsóbbra csere akár.

Ami mindenképp kockázat, hogy a piac marad-e a jelenlegi mederben, vagy jönnek olyan változások, hogy a jelenlegi portfóliók nem úgy mennek majd, ahogy most azt gondoljuk?

Gyerek esetén meg lehet túltervezni, mert nem vész el, ha túl sok maradna a végjátéra...(#96666) Ringman : elég csak némileg optimalizálni, ha önsanyargatás van, akkor megette a fene az egészet.

-

SzGee

aktív tag

Én például nem tartom olyan nagy problémának, ha nyugdíjas korodban már a tőkét is feléled, a síron túl úgysem lesz szükséged a pénzre, persze ez attól is függ, hogy mit akarsz örökül hagyni...

Akinek pld nincs gyereke, az simán beleszámolhatja azt is, hogy a tőkéből is költ már később -

#96666

Ringman

félisten

PredatorZoli

#96665

Ringman

félisten

válasz

PredatorZoli

#96665

üzenetére

lehetséges, ahhoz viszont vsz. mikromenedzselni kell a költéseket, amire én spec. nem vagyok képes sokszor (lehet kövezni a megtakarítós topikban), tehát nem fogok rendszeresen háromféle boltba elmenni amikor épp xyz termék 4 napig leértékelt. nyilván ha erre szüksége van valakinek (mert másképp nem jön ki a matek), akkor ezt meg kell tennie.

sok múlik az ingatlan üzemeltetési költségén is, a mostani "sokat fogyasztók kompenzálják a keveset fogyasztók energiadíját" rendszerben bele lehet futni nagy költségekbe, plusz ott vannak a lakás-, gk-, életbiztosítások díjai (csak biztosításra gondolok, nem UL-re), sőt ahogy az eü-ellátás romlik évről évre, úgy a magán-eü-biztosítás is, erre szüleim az allianztól fejenként 25-28k körüli ajánlatot kaptak.

-

#96665

PredatorZoli

Topikgazda

Ringman

#96664

PredatorZoli

Topikgazda

válasz

Ringman

#96664

üzenetére

Szerintem nem, 400-ból 50-80 simán jut arra a célra is (prioritásoktól függően). Abból lehet szórakozni mondjuk havi 2x-3x valami racionális árazású programra elmenni. Az emberek többségének egyébként ennél gyakrabban általában úgy sincs igénye rá.

Ahogy Rolly is mondta, az életbenmaradás inkább ilyen 200k.

De tényleg kár ezt fejtegetni, annyira egyénfüggő. -

#96664

Ringman

félisten

PredatorZoli

#96661

Ringman

félisten

válasz

PredatorZoli

#96661

üzenetére

a meg lehet élni itt az "életben lehet maradni"ként értelmezendő, azaz majdnem létminimumként, 0 kikapcsolódással és kulturális igénnyel?

-

#96663

gg07

tag

PredatorZoli

#96646

gg07

tag

PredatorZoli

#96646

gg07

tag

válasz

PredatorZoli

#96646

üzenetére

Ha nyugdíjas életedre is szeretnél kockáztatni akkor jó lehet. De véleményem szerint ennyi idő alatt összerakott 1M eurós portfóliónál kicsit rizikós. Persze a múltból kiindulva nem vészes, és meg is oldható. Sztem az a kérdés hogy éreznèd magad ha margin call lenne mégis. Szerintem ez akkor biztonságosabb ha egyéb eszközökben is van jó sok lóvèd. Pl ingatlan,szabadalom, jogdíj, meg akár sok cash flow éves szinten passzívan.

Így részvényre feltenni mindent, kockázatos nyugdíjas lét..de te tudod.Sablonosan mondom.. nyilván nem vagyok ezen a szinten. Elég sok átrendeződés van most jelenleg világban..USD jövője és CBDC korában sok nem várt esemény lehet még,ami még nem volt. (Persze ezt mondták régen is azt nem lett semmi

)

) -

#96662

Domináns Hím

kezdő

PredatorZoli

#96643

Domináns Hím

kezdő

PredatorZoli

#96643

Domináns Hím

kezdő

válasz

PredatorZoli

#96643

üzenetére

Alapvetően mgoogyi megközelítését osztom és nyugdíj-megtakarításnál kerülném a kockázatot. Kb. másfél évtizednyi munka után jutottam el oda, hogy már nagyon negatív forgatókönyv alapján is összeállt az életszínvonalam változatlanságát munka nélkül, hozamból élethosszig biztosító nyugdíjalapom, kizárólag a személyes rendelkezésem alatt álló reáleszközökből (elsősorban céges vagyon formájában). Azóta is ezen a nyomvonalon haladok, a később elindított rövid távú lakáskiadás 5 évente reálértéket duplázó portfóliója is ilyen. Erre soha nem vettünk fel hitelt, részben azért, mert a munkabérként realizált (tehát hitellel terhelhető) jövedelmünk köszönőviszonyban sincs az ingatlanportfólió értékével.

Ami viszont nem sorolható a családi vagyonalap/nyugdíjalap körébe (kivéve a zöld hiteles magáncélú ingatlanokat), azzal több kockázatot vállalok és hitelhez is bátran folyamodok.

-

#96661

PredatorZoli

Topikgazda

KMT

#96660

PredatorZoli

Topikgazda

400-ból 2 ember gond nélkül meg tud élni, ha nem kell lakbérre/hitelre költeni. A korábban említett 1M-be már nyaralás is belefér meg autó, lakbér/hitel törlesztés, és bizonyos dolgok időről időre lecserélése&felújítása/karbantartása. (Rolly ha jól tudom céges autót használ, amit napelemmel tölt otthon ingyen)

-

#96659

favagoJoska

aktív tag

PredatorZoli

#96656

favagoJoska

aktív tag

PredatorZoli

#96656

favagoJoska

aktív tag

válasz

PredatorZoli

#96656

üzenetére

Oké ezt értem. Viszont én akkor is tartok tőle, hogy a gyakorlatban egyszer csak azt mondják, hogy bocsi de nincs több kölcsön, még ha nem is mondják meg hogy azért mert túl öreg vagy. Egyébként az ötlet maga nekem tetszik.

-

#96658

Wn2tl

aktív tag

PredatorZoli

#96657

Wn2tl

aktív tag

PredatorZoli

#96657

Wn2tl

aktív tag

válasz

PredatorZoli

#96657

üzenetére

Az úgy akár jó is lehet.

-

#96656

PredatorZoli

Topikgazda

favagoJoska

#96651

PredatorZoli

Topikgazda

válasz

favagoJoska

#96651

üzenetére

favagoJoska

#96651

üzenetére

A margin loan-nál nincs hitelbírálat, így bárkinek odaadják, aki elfogadja a játékszabályokat, és békén is hagynak, amíg a fedezetül szolgáló portfolio értéke legalább 30-40%-al többet ér mint az az összeg amivel tartozol.

Nem egy gyakori konstrukció ez, mert amiről beszélgetünk így keveseb ismerik, mert az amiről most beszélgetünk inkább jellemzően ilyen rich people's problem

-

#96654

Rolly

veterán

PredatorZoli

#96649

Rolly

veterán

PredatorZoli

#96649

válasz

PredatorZoli

#96649

üzenetére

Mindenkinek mások az igényei... nekünk normál esetben elég havi 400e és akkor abban már minden benne van... ha szükösre vesszük akkor 200e is elég a rezsi + kaja kombóra... (2en vagyunk és nincs gyerek még)

-

#96653

Wn2tl

aktív tag

PredatorZoli

#96649

Wn2tl

aktív tag

válasz

PredatorZoli

#96649

üzenetére

A kérdés az hogy mire lesz elég 1millió 20 év múlva? Biztosan töredéke lesz a vásárló ereje a mostaninak.

-

#96652

pictigjis

őstag

PredatorZoli

#96649

pictigjis

őstag

PredatorZoli

#96649

pictigjis

őstag

válasz

PredatorZoli

#96649

üzenetére

pedig szerintem amúgy egyáltalán nem mellékes kérdés, mert erősen befolyásolja a felhalmozási időszak hosszát és a stratégiát

amúgy nem tudom, ki milyen életet él, nyilván nincs is semmi közöm hozzá, de 2015 óta, amióta valóban minden költséget vezetünk, egyszer sem volt az éves kiadási oldal 30 ezer euró alatt. és nyugodtan mondhatom, hogy noha sokat utazunk, a fényűzés azért így is baromi messze áll tőlünk, az infláció elszabadulása óta pedig a költségek csak nőttek (miközben a bevétel nem annyival, és hitelünk sincs már)

de értem, hogy a kérdés alapvetően technikai jellegű volt

-

#96651

favagoJoska

aktív tag

PredatorZoli

#96635

favagoJoska

aktív tag

válasz

PredatorZoli

#96635

üzenetére

Érdekesen hangzik a második felvetés, viszont tényleg kíváncsi lennék hogyan valósítható ez meg a gyakorlatban, mert kicsit túl jól hangzik hogy valaki egy nyugdíjas korú embernek megengedi hogy élete végéig növelje a hitelegyenlegét.

-

sajtos365

tag

válasz

PredatorZoli

#96646

üzenetére

Inkább 90% részvény és 10% állampapír megoldást követem, időnként jó áron kiigazítom a portfóliót.

-

#96649

PredatorZoli

Topikgazda

pictigjis

#96648

PredatorZoli

Topikgazda

válasz

pictigjis

#96648

üzenetére

Szerintem ezen kár vitázni, ez közel havi nettó 1M, szerintem ez rengeteg, mások szerint nyomorogni is kevés, olyan téma ez amit tárgyalni is felesleges, a számok helyére bárki bármit behelyettesíthet ami neki szimpatikus. Itt inkább a módszeren van a hangsúly, nem azon hogy évi 30 ezer elég-e egy családnak vagy nem.

-

#96648

pictigjis

őstag

PredatorZoli

#96635

pictigjis

őstag

válasz

PredatorZoli

#96635

üzenetére

jó kérdés amúgy, de évi 30 ezer euró? hát ez azért egy normális nyugdíjas élethez kevés. itt természetesen nem a magyar valóságra gondolok, amikor azt kell nézni, hogy a 209 vagy 289 forintos tejet veszed meg, de ebből felesleges is kiindulni egy befektetős topikban

persze lehet, hogy te kizárólag egy emberre számolsz, de én azzal, hogy ahogy most vagyunk, úgy ketten is öregszünk meg, és később sem feledkezhetünk el a két gyerekről, aztán majd az unokákról - ha lesznek. pont a felvázolt lehetőségek miatt soha nem tartanánk száz százalék részvényben (etf-ben) a megtakarításainkat, az pedig már az életfelfogásunkból fakad, hogy nem is kezeljük szent tehénként. ha éppen autót akarunk cserélni, akkor fogunk is, ha minden hónapban utazni szeretnénk, akkor fogunk is. nem azért élünk, hogy csak gyűljön a pénz, aztán már x évtized múlva se nyúljunk soha hozzá, mert úgy szoktuk meg, hogy az A Befektetés

egyébként a kettő közül mindenképp az első megoldást választanám

-

#96647

aAron_

őstag

PredatorZoli

#96635

aAron_

őstag

PredatorZoli

#96635

aAron_

őstag

válasz

PredatorZoli

#96635

üzenetére

#96637mgoogyi: Én is inkább így gondolkodnék. 3%-os kivételi arány 100%-os részvény porfólióból szerintem sok (de én az empirikusnál kedvezőtlenebb jövőt várok, ez is egyéni nézőpont), pláne, ha fiatalon mész nyugdíjba. Ha mindenképp nyugdíjban akarok maradni, nekem túl nagy lenne a kockázat. Ha részmunkába visszalépés nem jelent problémát, megint egy kicsit máshogy lehet kezelni a helyzetet.

Inkább növelném folyamatosan a kötvény arányt, arra hitelt felvenni, viszont nem lenne túl nyerő valószínűleg.

Egyébként érdekes felvetés nagyon, egy Monte Carlo szimulációt is megérne. Tippre a marginos megoldás tail riskje nagyobb jóval. Tehát amit normál körülmények között nyersz, azt extrém helyzetekben elbukod = nincs ingyen ebéd.

-

#96646

PredatorZoli

Topikgazda

sajtos365

#96644

PredatorZoli

Topikgazda

válasz

sajtos365

#96644

üzenetére

sajtos365

#96644

üzenetére

75% körüli esésnél lenne margin call (és pont abban a 6-8 évben kellene bekövetkeznie amikor a margin rate tetőzik, lásd táblázat, ugyanis előtte meg utána már még nagyobb esés kéne). Ez ugye eddig a történelemben 1x fordult elő, szűk 100 éve. Raádásul ebben az esetben sem veszítesz el mindent, és ezt a szenáriót a másik megoldás is jócskán megsínylené.

-

#96645

vnorbi

aktív tag

les_polish

#96469

vnorbi

aktív tag

válasz

les_polish

#96469

üzenetére

Az működik náluk, hogy beutalok forintot, átváltom euróra, és kiutalom az eurót rögtön? Azaz kvázi sima pénzváltónak lehet-e használni a Lightyeart, ha éppen úgy alakul, hogy náluk kapnám a legjobb árfolyamot, vagy szólnak, hogy ők befektetési platformként működnek, és a pénzváltásnak befektetési tevékenységhez kell kötődnie, mint ahogyan a hazai brókercégeknél ez szokás?

-

sajtos365

tag

válasz

PredatorZoli

#96643

üzenetére

Ha beszakadnak a tőzsdék egy pillanatra akkor rögtön kifosztanak, eladják mindened fedezet hiány miatt, ekkor jönnek a csődhullámok és az öngyilkossági hullámok.

-

#96643

PredatorZoli

Topikgazda

mgoogyi

#96637

PredatorZoli

Topikgazda

válasz

mgoogyi

#96637

üzenetére

mgoogyi

#96637

üzenetére

Hát azért még odébb van a cél, de reálisan 10-15 év múlva legkésőbb meg kell legyen.

Én egyébként számolgattam kicsit, hogy ez az 1-es vs 2-es módszer milyen eredményt ad.

Azzal számoltam, hogy a hozam euroban mérve nominálisan 8%, a hitel kamata átlagosan 3% (átlagosan 1,5-ös ecb alapkamattal).

Az első sima esetben azzal kalkuláltam, hogy minden évben nő 8%-ot és kiveszek fix 30k-t.

Itt a portfolioérték a 10. évben kb 1,5M eur, a 20.-ban 2,9M, a 30.ban pedig már 5,9M, de ugye itt az eredményt nagyban befolyásolja az, amit elhanyagoltam, vagyis hogy a hozameloszlás nem egyenletes. Ha az első években az átlaghozam felett jön az eredmény akkor magasabb portfolioértékek adódnak, viszont ha az első 10 év rosszabb, akkor akár lényegesen rosszabb számok is kijöhetnek (akár el is fogyhat a pénz), ezzel ugye nehéz számolni.

A 2. esetben az egyik oszlopban csak azt számoltam hogy a portfolio pénzkivét nélkül mennyire nő. A mellette levő oszlopba pedig hogy a kivétel és az addig kivett összegek kamatai alapján a tartozás hogyan nő. Mellette pedig kalkuláltam azt, hogy a nominális hozamok és kamatok esetén milyen arányban áll az egyes években a portolio mértéke és a hitel nagysága. Látható, hogy a 13-20 év szakaszában tetőzik ez az arányszám, valamivel 20% alatt. Ha 20% a leverage egy portfolion, akkor valamivel több, mint 70%-os piaci esésnél sincs még margin call, tehát ezt még elég biztonságos aránynak nevezhetjük. A következő oszlopban pedig látható hogy a net worth így hogy alakul. Itt 10 év után 1,65M, 20 év után 3,5M, 30 év után 7,9M adódik, vagyis 10 év alatt kb 90 ezer euroval több, 20 év után kb 560 ezerrel, 30 év után pedig közel 2 millióval jársz jobban. Ez a számítás viszont nem veszi figyelembe az egyenetlen hozameloszlást. A 2. konstrukció eredménye(ha nem fuccsol be margincall miatt), megbízhatóbb, mert nincs benne az a rizikó, hogy olcsóbban kell eladnod néha, így nagyobb valószínűséggel jönnek azok a számok hosszú távon, amiket számolni tud az ember (se fel se le nem tud annyival eltérni, csak ha mások a hosszútávú hozamok és kamatok).A gyakorlatban egyébként egyik eset sem kockázatmentes, csak más típusú a kockázat.

-

#96641

PredatorZoli

Topikgazda

SzGee

#96639

PredatorZoli

Topikgazda

Mi pár hete átbeszéltük odaát az RR-en, hogy hogy megoldható a dolog. Közvetlenül ahogy mondod, nem lehet (Az IB egyik eurólai alcégénél sem, csak Amerikában engedik). Viszont van rá 2-3 működő workaround megoldás amivel a gyakorlatban mégis kivitelezhető, pár tapasztaltabb kolléga kikísérletezte

Az egyik megoldás ráadásul elég egyszerű és nagyszerű is. -

#96640

tomazin

veterán

PredatorZoli

#96635

tomazin

veterán

PredatorZoli

#96635

válasz

PredatorZoli

#96635

üzenetére

Ezt a 2. verziot nem adooptimalizalasi celbol szoktak alkalmazni az ocean masik oldalan? Mert neked tbszen vannak a dolgaid, igy elso ranezesre en is felesleges risknek erzem (bar nem tudok akkora black swan eventet elkepzelni,h a teljes portfoliod a foldbe allitsa, de az ordog nem alszik)

-

#96639

SzGee

aktív tag

PredatorZoli

#96635

SzGee

aktív tag

válasz

PredatorZoli

#96635

üzenetére

Ha itt az IB-re gondolsz, már írtam, hogy az IB nem enged margin-ból kp-t felvenni, legalábbis az IBCE tuti nem... én is gondolkodtam annak idején ezen, hogy hogyan lehetne ezt megoldani, sőt erre is terveztem annak idején, de az IB keresztülhúzta a számításom...

Én úgy számoltam, hogy 8%-os elvárt hozamom volt, ha a részvénypiac a felett volt éppen, akkor az ETF-ből adtam volna el, ha alatta, akkor pedig a marginból vettem ki a havi apanázst... Így gyakorlatilag egy hibrid megoldásom lett volna, egy olyan vész opcióval, hogyha pld a részvénypiac nagyon előreszaladt volna (pld +20% a tervezetthez képest), akkor az addig felhasznált margint visszafizettem volna

Én valami ilyen hibrid megoldásban gondolkodnék -

#96638

Vesa

veterán

PredatorZoli

#96635

Vesa

veterán

válasz

PredatorZoli

#96635

üzenetére

Nekem ezzel az a gondom, hogy rengeteg a változó, így ezt csak akkor lehet eldönteni, ha már ott vagyunk és látjuk a környezetet amiben a döntést meg kell hozni.

Ami biztos rélszemről, hogy nem vennék fel hitelt (soha nem vettem fel és kéaőbb sem szeretnék), de ez nálam elvi kérdés, tehát nem hsizem, hogy sokat segít neked a véleményem.Tehát nálam mindenképpen az 1-es pont működne.

-

#96637

mgoogyi

Topikgazda

PredatorZoli

#96635

mgoogyi

Topikgazda

PredatorZoli

#96635

mgoogyi

Topikgazda

válasz

PredatorZoli

#96635

üzenetére

Erről nekem az jut eszembe, amit valamelyik befektetős könyvben olvastam.

Hogyha már megnyerted a játékot, miért kockáztatsz tovább?

Ha elég kötvényed van, akkor az 1-essel bizonyos mértékű kivéttel biztosan jó kéne legyél.

( A könyvben valami olyan story volt, hogy a nyugdíjas házaspár 100% részvényportfólióval közeledett a nyugdíjhoz és jött 2007-2008 )

Az biztos nem elhanyagolható tényező, hogy milyen portfóliód van és mennyire bírja a legrosszabb forgatókönyveket.

Paul Merriman az elsőt csinálja és én is azt fogom tenni majd.

Közelíted a pénzügyi célod? -

#96636

Yellow73_a

tag

Yellow73_a

tag

Sziasztok,

Sportklub tud nyitni államkincstári számlát és vehet állampapírokat? Ha igen, hogyan működik? Lehet ugyanúgy webkincstáron keresztül intézni, mint magánszemélyeknek? -

#96635

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Felvetnék egy témát:

Tételezzük fel hogy van 1 millió eurótok, nyugdíjba mentek, és évi 30 ezer eurót vesztek ki amiből éltek (amit aztán a későbbiekben inflációval megemelgetsz). Az 1 milla be van fektetve ETF-ekbe, TBSZ-eken.

Tételezzük fel hogy 2 opciód van:

1, Hagyományos megoldás, minden évben eladsz a portfoliodbol 30k-nyi ETF-et amit elköltesz. Ezt mindenki ismeri, klasszikus megoldás. Elvileg mivel ez 3%, nem kellene hogy gond legyen hosszú távon, de azért ha nyugdíjbavonulás elején egy hosszabb ideig rosszul megy a piac, problémás/kellemetlen lehet.2, Tételezzük fel, hogy lehetőséged van a portfoliodat fedezetként felhasználva margint cashben felvenned, minden évben amennyi éppen kell (30k esetünkben). A hitel ára ECB alapkamat +1,5% változó kamatozással, kötelező törlesztés nincs, de a kamatra, se a tőkére. Ebben az esetben sose kell eladnod a portfoliodból, ami különösen jól jön akkor, amikor a piac éppen lent van így fájna kivenni belőle pénzt úgy hogy el is kell adni ETF-et. Ebben az esetben tehát mind az ETF-jeid, mind a hitelegyenleged nőni fog életed végéig egymás mellett. Előnye, hogy tulajdonképpen a vésztartalékra sincs szükséged, mert bármikor kölcsönözhetsz ki pénzt, piaci helyzettől függetlenül.

Viszont ha a margin esetleg eléri a portfolioérték 70%-át, nem vehetsz ki több pénzt, ha a 75%-át (piaci esés esetén lehet ugye releváns) akkor lemargincallolnak, ez a kockázat.Melyiket választanátok, ha szabadon választhatnátok? Szerintetek a 2-es megoldással a nyugdíjbavonulás után mondjuk 5-10-20 évvel mennyire lenne más méretű a portfolio aktuális értéke az 1-eshez képest? Hogy ezt miért kérdezem és hogy valósítható meg a gyakorlatban, azt majd pár hónap múlva megírom, ha a vártak szerint alakulnak a dolgok a brokerpiacon

Addig viszont érdekelne a véleményetek, akár konkrét számolgatások is, "mivan ha" esetekkel.

Addig viszont érdekelne a véleményetek, akár konkrét számolgatások is, "mivan ha" esetekkel. -

stingy2

senior tag

válasz

hellboy

#96633

üzenetére

Nem ez a logika. Az adó alapja a jövedelem. Ennek a 89% után kell megfizetni a 15% adót. Tehát nem a huszon-x mHUF után, hanem 7.025e x 0,89 x 0,15. Gondolom itt azért 89%, mert elismernek 11% költséget. (de ez csak tipp, nem vagyok adószakértő) Meg ha nem ETÜ akkor ott van még a szocho.

Brókeren keresztül vett értékpapír esetén az ETÜ-s szabályokat nézd át. -

hellboy

csendes tag

válasz

stingy2

#96632

üzenetére

stingy2

#96632

üzenetére

köszönöm

Ha ez a öszfeogalalós adózás azért érdekes lenne ha a

HUF jövdelem , példánál 27025 eFt * 0.89 = 24052 eFt az adóalapja

és nem a "nyereség" a 7025 eFt * 0.89 = 6252 eFtNem tudom hogy ki fizetne 20 MFt után

24052 eFt * 0,15 + 24052 eFt * 0,13 = 3607 eFt + 3126 eFt = 6,7 MFt-otDe mindegy is mert ez nem ETF-re van akkor.

-

stingy2

senior tag

válasz

hellboy

#96631

üzenetére

ETF-et brókeren keresztül veszel, Ellenőrzött Tőkepiaci Ügylet keretében. Itt tuti nincs árfolyamnyereségre szocho, csak 15% szja. A fenti idézet valszeg a nem ETÜ keretében kapott árfolyamnyereségre vonatkozik. Tőzsdei adózás - KBC Equitas - ez kb jónak tűnik, de a szocho asszem már nem 15,5%.

-

hellboy

csendes tag

válasz

stingy2

#96630

üzenetére

az idézet itt van a topik összfoglalóban a végén a 87% pár éve volt most már 89%:

USD RSU / Cash adózás 2021

1, USD jövedelem kiszámítása = részvények száma * aznapi záró árfolyam

2, HUF jövedelem kiszámítása = USD jövedelem * (aznapi VAGY előző hó 15. HUF MNB árfolyam VAGY igazolt váltás árfolyama)

3, adóalap kiszámítása = HUF jövedelem * 87%

4, SZJA adókötelezettség = adóalap * 15% (NAV SZJA 10032000-06056353 , adóazonosító jel a közlemény, negyedév utáni hó 12-edikéig utalni)

5, SZHA adókötelezettség = adóalap * 15.5% (NAV SZHA 10032000-06055912, adóazonosító jel a közlemény, negyedév utáni hó 12-edikéig utalni)

Árfolyamnyereség 2021:

HUF jödelemhez képest számolandó a nyereség, 15% Személyi Jövedelem Adó + plafonos 15.5%-os Szociális Hozzájárulási Adó terheli

SZHA plafon = a minimálbér 24-szerese (2021-ben 167,4 eFt*24), mint felső korlát után kell megfizetni, ha ennél több az éves jövedelmed, nem kell vele foglalkozni.

USD RSU / Cash adózás 2022 (első félév)

Adóalap 89%

SZJA 15%

SZHA 13%A SZHA-ra rákerestem:

itt is ezt látom:

"Szociális hozzájárulási adóköteles jövedelmek listája"

...

"árfolyamnyereségből származó jövedelem;"Cash adózás 2022 - Így lehet félreértettem és SZHA tényleg nincs ETF-nél

de ezért is kérdezetem meg hogy tudjam mennyi az annyi

Egyébként lehet frissíteni kellene az összefoglalóban ami esetleg már nem aktuális -

stingy2

senior tag

válasz

hellboy

#96629

üzenetére

Ezt a 87%-ot még nem hallottam, van vmi link, hogy csak a jövedelem 87%-a az adóalap?

Amúgy szerintem: 27.025e.-20.000e. =7.025e x 0,15= 1.053.750 SZJA. SZHA az SZOCHÓ? Mert az árfolyamnyereség után nincs (ETÜ esetén). TBSZ-en meg ez se.

A 7.025e -ből le lehet vonni a költségeket, tehát az adóalap ennyivel kevesebb lesz.

Az, hogy mennyi árfolyamnyereség jön össze 2024-re, vagy később, jóslás kategória. -

hellboy

csendes tag

Sziasztok!

ETF számolós kérdés:

Tegyük fel vettem volna 20MFt-ért 2021 januárban, ezt az ETF-et:

iShares MSCI World SRI UCITS ETF EUR (Acc)

itt

lévő árak alapján 1 db ára:

21.jan - 7.4 EUR

22.jan - 10.0 EUR

= 135%-os ár növekedés 1 év alattHa eladatam volna 2022. januárban 10 EUR/db áron, akkor Öszefoglaló végén leírtak alapján:

https://arfolyam.iridium.hu/ szerint az EUR árfolyama 361 - 369 körül volt 2021 és 2022 január elején

egyszerűség kedvéért számoljunk mindkét dátumnál 365 Ft-s árfolyammal:

2021.jan 20MFt = 20MFt / 365 = 54794 EUR

54794 EUR / 7.4 EUR = 7404 db MSCI World SRI UCITS ETF vásárolható2022. januárban eladjuk az összest, akkor:

EUR jövedelem = 7404 * 10.0 = 74040 EUR

HUF jövedelem = 74040 * 365 = 27025 eFt

"adóalap kiszámítása = HUF jövedelem * 87%" - jó ez így, nem inkább az eladás - vételi összeg különbsége a jövedelem?

Ha kevesebbért tudnám eladni, akkor veszítek a pénzemből és még adózak is utána?HUF jövedelem - HUF vélteli összeg: 27025 eFt - 20000 eFt = 7025 eFt

adóalap = 7025 eFt * 0.89 = 6252 eFtSZJA = 6252 eFt * 0.15 = 937.8 eFt

SZHA = 6252 eFt * 0.13 = 812.8 eFtÁrfolyamnyereség: 7025 eFt - (937.8 + 812.8) = 5274 eFt - ez a befektett 20MFt-nak a 26,3%-a

Ezen lehet javítni, ha TBSZ-en történik a vásárlás, mert akkor

kivétel esetén a 3. év után az SZJA 10% és az 5. év után meg 0%.

Tehát az SZHA megfizetését nem lehet kikerülni?Másik kérdés, ahogy látom a covid kitörésekor beestek az ETF árak, így volt honnan 35%-s növekedés elérni

Ha a grafikonokon beállítjuk a MAX-ot az idő interavallumra és átállítjuk a Chart options-t EUR-s Market Value-ra

az látszik, hogy mintha megtört volna a növekedési pálya (az ukrán háború miatt?)

Így mennyi az esélye, hogy 2024. januárra összejön a +30%-os árnövekedés újból ?

S&P 500-nál is ez látszik -

-

-

ngaba

aktív tag

-

mgoogyi

Topikgazda

Jól emlékszel, kerülöm a magas turnovert.

41.28%-ot mond az utolsó 12 hónapra az index kibocsátója.

https://www.msci.com/documents/10199/f22aa42d-3d6b-478e-a4e4-26d56428ede4

A yahoo adata mekkora időtávra vonatkozik?

"US only small cap", ez a két értelmes opciód van szerintem:

MSCI USA Small Cap Value Weighted

S&P SmallCap 600

Az XDEV indexére 16.74%-ot ír az MSCI turnover-nek, az nem vészes.

Hát ha valamelyik részvény már nem számít value-nak, akkor kukázzák a következő átforgatásnál.

"és a nem olyan nagy számú részvény miatt talán a transaction cost is tűrhető"

Szerintem a turonoverből következik a transaction cost, nem abból, hogy mennyi részvény van benne. Szerintem a sima indexkövető all-cap-ek a legjobbak ebből a szempontból.

"Mondjuk ez még nem lenne baj, ez épp a buy low sell high lenne; más "faktoroknál", pl. low volatility, nem tudom, hogy a sok cserének mennyi az értelme"

Hát annyi, hogy következesen követi az indexet. -

ngaba

aktív tag

válasz

mgoogyi

#96541

üzenetére

Köszi.

A porfóliódra reagálva: Yahoo Finance szerint az XDEQ turnover rate-je 165%, és úgy emlékszem, hogy Te nem szereted a magasat.

Én az XDEV-et nézegettem (gondolkodom rajta, hogy mikkel bővítsem az OPEN-t, ez lenne az egyik jelölt), és ott is meglepett, hogy 91%...

Még egy tech túlsúlyos, US-domináns vagy US only small cap-et raknék az OPEN és az XDEV mellé én is majd egyszer, azoknál a PTR nem magas, ha jól látom (ha nincs belekeverve más faktor is).

Amúgy elég zavaró, hogy a valós költségek eléggé el vannak dugva az ETF-eknél. UCITS meg anyanyelvű KIID helyett inkább erre köteleznék a szolgáltatókat: Mindig közzé kellene tenni, hogy az előző évben mennyi volt az összes költség (%-osan), aztán punktum.

Ezért kezdem a párszáz részvényes full replication ETF-eket preferálni, minél egyszerűbb beválasztási szemponttal, ott legalább tudom, hogy pontosan mi van benne, és a nem olyan nagy számú részvény miatt talán a transaction cost is tűrhető, és cserélik le negyed évente az összetételt. Az XDEV PTR-je alapján a value faktornál is ennyit variálnak? (Pl. ha az Intel beindul, akkor jövő évben már ki is dobják? Mondjuk ez még nem lenne baj, ez épp a buy low sell high lenne; más "faktoroknál", pl. low volatility, nem tudom, hogy a sok cserének mennyi az értelme).

-

student

őstag

válasz

#39560925

#96613

üzenetére

#39560925

#96613

üzenetére

csak az elmúlt 17 évet látom, sok különbség nincs

nem értem hogy korea,tajvan miért maradt ki az indexből

szerintem örülnénk ha ilyen vergődő emerging lenne agyarország is mint ezek

spdr msci world vanguard developed

Amount invested €10,000 €10,000

Net asset value €41,806 €41,836

Compound annual growth rate 8.39% 8.40%

Standard deviation 13.73% 13.74%

Sharpe ratio 0.59 0.59 -

Blackmate

őstag

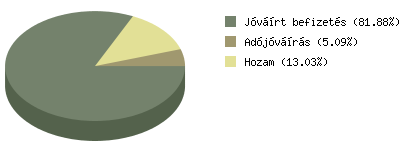

Az alábbi önkéntes nyugdíjpénztári portfolió mennyire nevezhető jónak/rossznak?

Az elmúlt 10 év termése az Aranykornál, egyensúly portfólióban.

Nyugdíjig még van 25 év, szóval nem kérdés, hogy portfóliót kellene váltanom, de azon gondolkodom, hogy pénztárt is érdemes lenne. Mit gondoltok?

Nem ez a fő megtakarítási elem a teljes portfóliómban. Munkáltató fizet havonta, így "muszáj" valamelyik pénztári szolgáltatást igénybe vennem.

-

aAron_

őstag

válasz

Vision

#96600

üzenetére

Vision

#96600

üzenetére

Egyébként ez nagyon fontos, amit mondasz, témától függetlenül. Nem az a helyes döntés, amivel nyersz, hanem az, ami az elérhető információk alapján a legjobb.

Pl. év elején sem volt rossz döntés 400 HUF-ért venni EUR-t; csak utólag, most tudjuk, hogy megérte volna várni.

-

#96606

Vesa

veterán

Domináns Hím

#96593

Vesa

veterán

válasz

Domináns Hím

#96593

üzenetére

Domináns Hím

#96593

üzenetére

Apa, megint kezdi...

-

#96605

Domináns Hím

kezdő

ngaba

#96604

-

#96604

ngaba

aktív tag

Domináns Hím

#96603

ngaba

aktív tag

válasz

Domináns Hím

#96603

üzenetére

"Közvetlenül a választások előtt bárki is meglepett, hogy a kormány ráöntött egy rakás pénzt az emberekre? Hát nem azt tette korábban is?"

Nem, 2014-ben a rezsicsökkentés, 2018-ban a migráció volt a fő téma. De ez itt nagyon OFF.

-

#96603

Domináns Hím

kezdő

PredatorZoli

#96596

Domináns Hím

kezdő

válasz

PredatorZoli

#96596

üzenetére

Zoli, ne fárassz már ezzel, piszkosul nem rajongok a kínai államért... Meg úgy egyáltalán semmiért, amihez a komcsiknak köze van. A világban zajló gazdasági folyamatokról beszélek.

"Nem akarok én védeni senkit, de Zsiday is, meg mi is abból tudunk kiindulni, amit adott pillanatban látunk. Azt nem lehetett megósolni, hogy a kormány ráönt egy rakás pénzt az emberekre"

Közvetlenül a választások előtt bárki is meglepett, hogy a kormány ráöntött egy rakás pénzt az emberekre? Hát nem azt tette korábban is?

-

Vidék-Budapest nem konvertibilis, legfeljebb az aggloban. De azt én nem sorolom a vidékhez, az Bp. agglo.

A mi életünkben biztosan nem lesz, mert egyszerűen hiányoznak azok a jól fizető állások, amikkel ki lehet termelni ezeket az árakat. És érted, ott is hierarchia van az árazásban, a menő vállalkozó családi házat épít, a beosztott mérnök használtat vesz/tégla lakást, a melós pedig panelt. Vidéken a befektetési vásárlás is kvázi elhanyagolható, mert nagyon gané a megtérülés, kevés a bérlő.

-

Segal

veterán

válasz

Vision

#96600

üzenetére

"Vidéken egy panel sohasem lesz 50-60 millió, mert nincs ember, aki meg tudná fizetni."

A sohasem azért egy elég tág fogalom. 10 évvel ezelőtt azt sem gondolta volna senki hogy Budapesten valaha lesz 30 milla 1 panel...

Márpedig ha Budapesten már túl drága lesz, akkor a jobb vidéki panelokat is venni fogják az emberek, mert az még "olcsó(bb)" lesz.

)

)

Addig viszont érdekelne a véleményetek, akár konkrét számolgatások is, "mivan ha" esetekkel.

Addig viszont érdekelne a véleményetek, akár konkrét számolgatások is, "mivan ha" esetekkel.

(oké, előtte 2010-től nagy felértékelődésben volt a CHF-pánik miatt, de akkor is durva így összességében)

(oké, előtte 2010-től nagy felértékelődésben volt a CHF-pánik miatt, de akkor is durva így összességében)

Új hozzászólás Aktív témák

- Kerékpárosok, bringások ide!

- Autós topik

- Milyen routert?

- Gyúrósok ide!

- Házimozi belépő szinten

- Megvásárolható a Vivo X300 és X300 Pro Magyarországon, íme a hivatalos árak

- Xiaomi 15T - reakció nélkül nincs egyensúly

- „Új mérce az Android világában” – Kezünkben a Vivo X300 és X300 Pro

- Xiaomi 15T Pro - a téma nincs lezárva

- Robotporszívók

- További aktív témák...

- Huawei Quidway S5324TP-SI-AC - 24G, 4SFP, L2, managed switch

- HIBÁTLAN iPhone 12 Mini 64GB Green -1 ÉV GARANCIA - Kártyafüggetlen, MS3453

- GYÖNYÖRŰ iPhone 12 mini 128GB White -1 ÉV GARANCIA - Kártyafüggetlen, MS3856

- Bomba ár! Lenovo ThinkPad T495 - AMD Ryzen 5 PRO I 8GB I 256GB SSD I 14" FHD I Cam I W11 I Gari!

- AKCIÓ! HP EliteBook x360 830 G7 i5-10210U 16GB 512GB 1 év garancia

Állásajánlatok

Cég: NetGo.hu Kft.

Város: Gödöllő

Cég: Promenade Publishing House Kft.

Város: Budapest