-

Fototrend

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Simia

junior tag

válasz

D1Rect

#130566

üzenetére

D1Rect

#130566

üzenetére

PMÁP/FixMÁP tényleg nem kérdés, de az igen, hogy mennyit hagyunk ben az ÁK-nál, és amit benthagyunk, azt HUF-ban vagy EUR-ban inkább...

Én azt hiszem a magam részéről a következőket fogom tenni:

* PEMÁP-okat tartom kamatfordulóig, aztán meglátjuk

* PEMÁP kamatot kiutalom, megy TBSZ-re (nem veszek EMAP-ot)

* Minden <1.5% PMÁP-ot eladok (ebből nincs sok, és részben már meg is tettem)

* Ebből meg a kamatokból BMÁP

* 1.5%-es PMÁP állományt felezem. Amit eladtam az megy kifelé TBSZ-re (nem HUF)A ráció az hogy egyáltalán nem érzem komfortosnak ezeket a kamatokat HUF-ra úgy hogy Marciminiszter a főkappan, Varga meg az MNB elnök. Ez nyilván egyfajta bizalomhiány részemról, de ez van. Csak a legszükségesebb tartalék marad AK-nál (kb. 1 év megélhetés a családnak), mert emelkedő inflációra, és romló forintra számítok idén.

-

kovaax

őstag

válasz

sparks

#130579

üzenetére

sparks

#130579

üzenetére

Technológia: vegyél faforgácsot, amögött is van technológia, ráadásul az évezredek óta bizonyít. És meleget ad, ha meggyújtod. Az energiabefektetés meg csak pocséklás és környezetszennyezés ebben a formában.

És jól el is tudod hagyni a walleted a rajta levő semmivel.

A blockchain technológiának lehet haszna, okos dolog, de nem akkor, ha a semmit csomagoljuk bele, és embereket verünk át vele.

-

-

gergobaby

aktív tag

válasz

kovaax

#130569

üzenetére

Nagyon fontos tulajdonsága az aranynak is és a BC-nek is, hogy a jelenleg elérhető készlethez képest pár százalék újabb kitermelése lehetséges, az is drágán. Előbbinél a fizika (kitermelés nehézsége, költsége), utóbbinál a matematikai algoritmus biztosítja az alacsony készletnövekedést, ezáltal nem dönthet úgy egy kormány/jegybank/bárki, hogy a készletet csak úgy növeli ("pénznyomtatás"), ezáltal a valutában levő megtakarításod rögtön értékcsökkenést szenved el...

1Ft-om sincs bitcoinban, de az alapkoncepció egyébként elgondolkoztató. Miért tartjuk a vagyonunkat olyan devizában/valutában, amit egy állam így vagy úgy kedvére inflálhat

-

nexvital

lelkes újonc

válasz

aAron_

#130573

üzenetére

aAron_

#130573

üzenetére

BMÁP 7% körüli átlagot adhat idén

Milyen olyan "változás" jöhet, amely esetén a 3hó dkj csökken?

azon kívül, hogy egyre magasabb költségvetési hiányunk van.

egyre magasabb nettó államadósság.

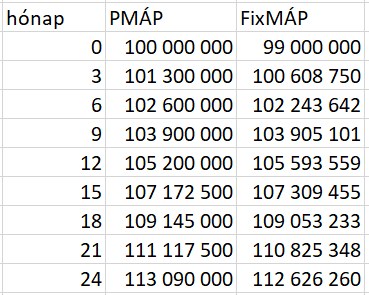

már az első infla adat borított mindent, mellé jött egy negatív államháztartási egyenleg, már januárban, tavaly legalább +56, most -64? (kb.) 120MRD eltérés. "tervezés".PMÁP-ot 2 éve írtam

PMÁP 5,2% vs. 6,5 FIXMÁP: 2350 Ft eltérés/1M (ennyivel kevesebb), 1 éves időtávon, mint a FIXMÁP.idei infla 5,5%-al indul, erre írtam, HA 5,5% lenne az átlag is., akkor az PMÁP 7% vs. fixmáp 6,5%.

Nem egy olyan előnyről beszélünk a FIXMÁP esetében ami behozhatatlan.

És akkor már 2027-et írunk. (2027 februári kamatfizetést).Ott bőven lenne idő azon agyalni, hogy dobjuk előtte vagy akkor.

Nem írtam, hogy PMÁP tartás 2030-ig, hanem azt, hogy Kivárás.BMÁP 2027-júliustól 2 éven át +2,5prémium, szintén messze van, nem tudni.

-

#130588

szabi__memo

nagyúr

szabi__memo

nagyúr

szabi__memo

nagyúr

Na most akkor jöhet a kamatcsökkentés

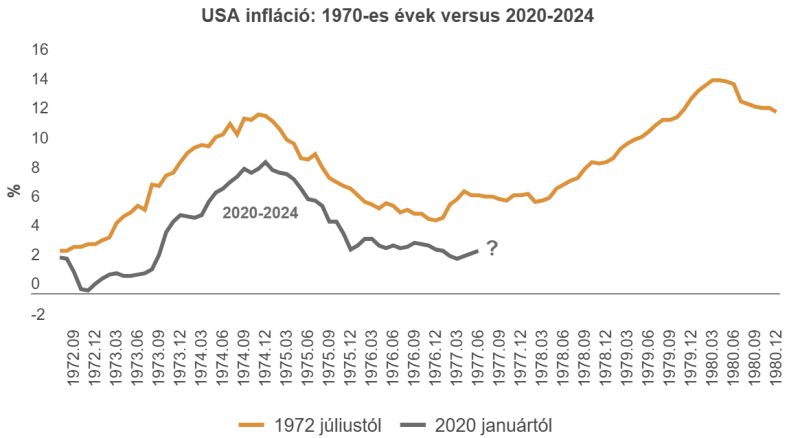

Gyorsul az amerikai infláció -

aujjobba

addikt

válasz

sparks

#130579

üzenetére

Tehat ha mondjuk dollarmilliardos oligarcha vagy, akinek menekulnie kell, vagy maffiavezer, akkor lehet ertelme.

Apokalipszis esetere nem tul jo, merthat ugye ki fogja akkor a banyagepeket hajtani.

Vagy csak en nem latom miert realis szcenario ez szeles tomegek szamara, hogy pendrive-on viszi a vagyont.nextvital, ngaba: igen igy van, jol mondjatok.

-

nexvital

lelkes újonc

válasz

aujjobba

#130572

üzenetére

aujjobba

#130572

üzenetére

Egy hiba van a képletben.

Fixmápnál is Kamatos kamattal számolsz.

Egyszer sem biztos, hogy 1 év múlva ugyanígy megveheted a kamatra a 6,5%-os FIXMÁP-ot.Így tehát a 1M*1,065 * (1,065) nem biztos.

Míg a MÁP + biztos.

1M-nál 3E ft-ról írsz, miközben a FIXMÁP sorsa nincs kőbe vésve, a MÁP+ tutira adja, amit ad. -

válasz

kovaax

#130569

üzenetére

Van mögötte technológia és iszonyat méretű energiabefektetés a fenntartáshoz. Ezt nem nevezném semminek. És a lényeg: próbálj meg mondjuk 100 millió dollárt elektronikusan átmozgatni a világ egyik feléről a másikra, harmadik fél beiktatása nélkül. De akár egy hardver walleten a zsebedben (mondjuk egy pendrive méretű kis eszközön) elviheted a vagyonod egyik országból a másikba. De még wallet sem kell csak 24 szó és tiéd a világ. Ilyet semmi mással jelenleg nem tudsz megcsinálni, kizárólag kriptópénzzel. Nekem ez adja a lényegét és nem más.

-

ngaba

aktív tag

válasz

aujjobba

#130576

üzenetére

Nem a negyedéves kamatra céloztam, akkor sem lenne jó ez a számolás, ha évente fizetne kamatot. Fixmápnál kifizetik a kamatot (negyedévente), és nem biztos, hogy 6.5%-os bármibe be tudod fektetni. MÁP+-nál pedig a MÁP+ névértékébe forgatják vissza 1 év múlva (amit kivehetsz ingyen 5 napig, ha kamatfizetést akarsz magadnak emulálni), tehát ott a kamatos kamatos számítás teljesen valid a MÁP+-nál, fillérre pontosan annyi pénzed lesz a végén, amit írtál.

Szerintem a MÁP+ sem annyira rossz 5 évre, pláne a garantált évenkénti ingyenes visszaválthatóság miatt. Ha akár csak 0.25%-ot emelnének rajta, én azt is venném.

Egyébként én most eurót veszegetek + bmáp + dkj: Ráérek akkor bármilyen fix kamatozású konstrukciót venni, amikor elkezdenek csökkenni a kamatok. (Ezt lakossági papíroknál szerencsére időben lehet látni: Amikor az új papírt már kisebb kamattal adják ki, akkor kell venni a régiből...)

-

aAron_

őstag

válasz

nexvital

#130563

üzenetére

nexvital

#130563

üzenetére

Kicsit számolgattam, lejáratig tartás esetén:

Ha BMÁP (2029/N) utolsó kamatmegállapításáig 3M DKJ hozam lineárisan legalább 2.96%-ig csökken, a FixMÁP (2028/Q12) IRR nagyobb (6.68%)

Ugyanezen a pályán ha a 3M DKJ reálhozama 0-ra csökken, még akkor is kb. 50 bps-el nagyobb az elérhető IRR, mint PMÁP (2029/I) megtartása esetén. Tehát durván 50 bps negatív rövid reálhozamra van szükség éveken keresztül ahhoz, hogy PMÁP-ot megérje megtartani. Másik opció, hogy még meredekebben esik vissza az infláció, újra deflációs környezet lesz. De ekkor már nyilván FixMÁP a jobb választás.

Nincs olyan ésszerű scenario, amikor bármilyen PMÁP-ot megérné megtartani. Kivéve persze, ha nem tudok számolni.

-

aujjobba

addikt

válasz

nexvital

#130570

üzenetére

A visszavaltasnal vedd azt is figyelembe, hogy bar a MAP+ vegig tartva kiadja az atlag 6.5% kamatot, de egyebkent savos kamatozasu.

Elso evben 5.75%, masodikban 6%, 6.25%, 6.5%, 6.75%.

Ergo peldaul a masodik ev vegen visszavaltva 12.1% kumulativ hozamod volt, mig ugyanez FIX-szel 12.4%, az 1% buntit is beleszamolva.

Ha nem kamatfizetesi idoszakban valtod vissza a MAP+ hanem benyeled a 0.5% buntit, akkor meginkabb a FIX javara dol a merleg.MAP: 1M * 1.0575 * 1.06 = 1M 121ezer

FIX: 1M * 1.065 * 1.065 - 10e = 1M 124ezerszerk.: nyilvan a 3havi kamatfizetest nem vettem bele a kepletbe, most hirtelen nem is tudom hogyan kellene

De amugy total marginalis kulonbsegek adodnak. -

atee_13

őstag

válasz

kovaax

#130569

üzenetére

"az arany mögött ott van még több ezer év megszokás" Pont erről beszéltem, hogy valamikor pár ezer éve megtetszett az embereknek. Azért volt mögötte állam, mert mentek a megszokással. Az arany bányászata sem kismértékben környezetszennyező.

"A nagy BTC tulajdonosok nem akarják eladni, hanem manipulálni akarnak vele. Trump is azért szállt bele, mert pénzügyi gondjai vannak" Trump tudtommal saját coint dobott piacra. Az nagyon nem btc csak simán egy kripto a több 1000 közül. Az, hogy nagy ökörség volt beleugrani főleg nem a leges legelső pillanatban (spekulálni a nyereségre még lehetett a kidobása pillanatában) abban teljesen egyetértünk.

-

-

kovaax

őstag

válasz

atee_13

#130551

üzenetére

atee_13

#130551

üzenetére

Off-ba rakom inkább.

Szóval az arany mögött ott van még több ezer év megszokás, bár amikor fizetőeszközként használták, akkor is ott volt mögötte egy állam. A BTC mögött meg nincsen semmi továbbra sem (csak a greater fool). A bányászgépek fejlesztése egy felesleges környezetromboló humbug, ami kiszolgálja ezt.

A nagy BTC tulajdonosok nem akarják eladni, hanem manipulálni akarnak vele. Trump is azért szállt bele, mert pénzügyi gondjai vannak, és ezzel tud gyorsan kaszálni. A birkák meg tapsolnak neki, aztán meg meghúzzák magukat, amikor pofára esnek.

Szerk.: Mellesleg aranyat se tartok, mert amögött is már csak annyi van, hogy az egyik nyersanyag.

-

nexvital

lelkes újonc

válasz

D1Rect

#130566

üzenetére

Tehát most, az új infla adatok fényében:

PMÁP MOZI. Hátha emelkednek a kamatok.

Ha nem emelkednek, akkor is mozi, amíg nem csökkennek!

Ha emelkednek, akkor tipli, egy sokkal jobb papírba, mint a jelenlegiek. (ha lesznek)A PMÁP visszaváltása mellet az szól, ha már spekuláció, hogy 2-3 év múlva lecsökkennek a kamatok mégis, mert minden fasza lesz.

És ahogy HussarF írja: senki nem lát a jövőbe.

Lehet így lesz, lehet nem.

Ha lecsökkennek mégis a kamatok FIXMÁP-os picivel többet nyer ,mint a másik papíros (MÁP+ /BMÁP)

Ha mégis emelkednek, rövidtávon a BMÁP profitálhat belőle leginkább + a kivárók jobb papírba szállnak, mint a mostaniak, akik kapkodnak a +2350Ft után.Kapkodjanak.

Én 2030I tulaj vagyok, csak ez van, de abból jócskán. Kivárok.Igazából mindenki maga dönt.

Az infla adat a PMÁP tartását "támogatja" 1-2éves időtávon.Nálam a 2030I kamat: BMÁP + MÁP+, arányról fogalmam sincs még.

MÁP+ bármikor visszaváltható 0,5% buktával.

2029N BMÁP -1% azt talán hagynám kifutni, mint írták, néhányan 2027 júliustól + 2,5% prémium ha már "reálkamat".BMÁP tartás

ha jön jobb papír, csak a MÁP+ dobás> CSEREEz az én logikám, ami eltérhet a tiéktől.

Egy vélemény a sok közül. -

nexvital

lelkes újonc

válasz

Dare2Live

#130543

üzenetére

Ha már itt tartunk.

Aki számolgat MÁP+ 5 év alatt 35%-ot hoz. (mert kamatos kamat).

Ha teszem is a pénzt valahova, akkor MÁP+ csak emiatt.

És mert évente 5 napig INGYEN visszaváltható, nincs -1%. HA mégis kellene a tőkéből valamennyi, akármennyi.

De amit írok, szerintem Korai a váltás, ha kamatemelés jön.

Ha változatlanul hagyják, borul a bili, (eur huf). -

nexvital

lelkes újonc

válasz

D1Rect

#130544

üzenetére

Add össze a névértéket és a kamatot! (ne csak a kamat értékét nézd, hanem a pénzed össz értékét:

A visszaváltással 10000-et buktál!!!

1000000 + 52000 = 1052000

990000 + 64350 = 1054350

1054350-1052000 = 2350 Ft / 1 millió Ft-ra./ 1 év

Infla +5,5%-al indul ha maradna év végéig, az 7%.

Fixmáp meg 6,5%

lófasz különbség.De pont az emelkedő infla miatt nem lesz itt kamatcsökkentés egy hamar.*

EUR HUF erősödés kamatemelést áraz. Aki ezt nem látja, az vak.

előző évi hiány +60 (többlet volt), most -50 milla körül, 120MRD eltérés.* ha pedig kamatemelés jön, minek menjek át a 6,5%-os FIXMÁPba vagy a +5,75% -os MÁP+ba, ha 1-2-3 hónappal később lesz egy kis ráncfelvarrás, akár +25-50 bp ,ha csak ennyi.

Akkor már megérte várni, főleg mert a fenti logika miatt 2350Ft-ért /1M nem fogok váltani. -

nexvital

lelkes újonc

válasz

aAron_

#130552

üzenetére

Élet-stílus függő.

Kinek van szüksége 1 év múlva a pénzre, ki él 3 havonta a pici kamatokból, ki használja fel azokat.

Lehet valaki 10 évben gondolkodik, forgatja ide-oda, ami éppen a legjobbNem érdeklik a HOSSZÚTÁVÚ befektetések. MAX 1-2 év fordul a legjobba, ami éppen a legjobbat adja, akkor és abban a pilalnatban.

Nekem nincs szükségem a befektetett összegre 10-15 év múlva sem.

De próbálom a legjobb utat választani a pénznek, ami ha lassan is, de stabilan emeli a tőke értékét. -

#130562

CragON

aktív tag

szabi__memo

#130561

CragON

aktív tag

szabi__memo

#130561

CragON

aktív tag

válasz

szabi__memo

#130561

üzenetére

szabi__memo

#130561

üzenetére

Áh, mindet felemészti az árstop és hatása

-

Segal

veterán

válasz

aujjobba

#130557

üzenetére

Ha elfogyóban az összeg amit kiírtak rá akkor szokták vagy feltőlteni még vagy kivezetni. Viszont jelen pillanatban semmi sem indokolja a kivezetését, mert csökkenteni úgysem tudják a kamatát, ha meg egy új sorozat indulna ugyanekkora kamattal akkor csak tovább kéne fizetniük a magasabb fix kamatot és még a felhalmozott kamatot sem kéne megvenned az új sorozatból, szóval avégett szerintem ne parázz hogy idő előtt zárják.

Ha igazi trollok lesznek akkor max megint hosszabítják, de nem szeretnék ötleteket adni nekik...

-

aujjobba

addikt

válasz

CragON

#130555

üzenetére

CragON

#130555

üzenetére

2028/Q12 doksijaban

"Az értékesítés kezdő és várható záró időpontja: 2025. január 20. – 2025. március 31."A zarodatumot be szokas tartani, tehat szinte biztosan elerheto lesz marcius vegeig a papir, vagy a "varhato" kifejezest erdemes komolyan venni, es nem biztos a marcius vege?

-

avl

senior tag

válasz

HussarF

#130536

üzenetére

HussarF

#130536

üzenetére

nem vitatkozni, inkabb együttgondolkodni: en nem latom szuper kis esélyünek, hogy az infla 2025-ben (es kesöbb), nem szalad meg ..es erre ugye a meglevö +1.5%-os PMAP-ok a jók

nyilvan nem vagyok evvel a gondolattal egyedül, es nyilvan nem gondolom tuttinak, hogy huu-huu de megszalad ...de en arra hajlok, hogy tartok meg a +1.5%-os PMAP-okbol

[inflacio-van-egypupu-van-ketpupu]

olajárral is lehet viccelödés, ami "begyürüzik", hisz Mo. jobban teljesít ...ha a vilagban nem sikerül managelni (USA gazdasagon, FED-en a tekintetek), akkor kis esélyü, hogy Mo.-on szuperül fog alakulni

momentan en arra hajlok, hogy marad PMAP is, megy 2029/N-be is es Fixmáp-ba is; egy resze pedig megy IB-hez ...de nekem most is csak 3.2% van PMAP-ban, kamatkifizetés + kivetel utan ~2.75%-nyi lenne, ezt fogom tovabb "szétporlasztani"

#130528HussarF "A jelen dinamika szerint a BMÁP még jobbnak is néz ki egy éves távon, eddig elég jó valószínűséggel. A második évre már nem nagyon lehet jósolni."

-> természetesen egyetértek; ugyanakkor - en legalabbis, még evvel a kis résszel is, "vésztartalékkal" is - szerintem tovabbra is: több évre vannak ezek, az "igazi befektetés" nyilvan nem allampapir, de a vésztartalék jó esetben sosem kerül felhasználásra, azaz nem csak 1-2 évet marad, hanem akár 30-at is, ..persze a vésztartalék jó esetben a portfolio igen kis része, azaz azon 1-2 % sem jatszik nagy szerepet (portfolio 2-3%-an 1-2% hozamkülönbseg nem nagy dobás sem erre sem arra)

-

aAron_

őstag

válasz

nexvital

#130539

üzenetére

"Mondjuk ebből a szempontból ALL-IN BMÁP-ot nem vennék, mert bizonytalan, hogy 2 évig nem csökkennek tovább a kamatok.

Ezért kell ebbe is - abba is pakolgatni."És mekkora hozamesésre van szükség ahhoz, hogy FixMÁP ex-post hozama magasabb legyen? Hol van az equilibrium? Kockázatnak a másik fele miért nem számít? A hozamok emelkedhetnek is.

Fel kell vinni egy Excel táblába, és csinálni kell rá egy érzékenység vizsgálatot. Ez alapján a jelenlegi kamatpálya BMÁP irányába mutat egyértelműen.

Azt sem értem, hogy a FixMÁP sokak szerint miért "biztosabb". Nem a reálhozam számít? Egy változó kamatozású (rövid duration) kötvénynél ez sokkal könnyebben becsülhető. (Bár FixMÁP is tekinthető rövid kötvénynek, ez igaz, hiszen van rá egy kvázi put-od 99%-os strike-on.)

-

atee_13

őstag

válasz

kovaax

#130546

üzenetére

"Az, hogy nincsen mögötte semmi, az nem véglet, hanem a valóság." Öhmmm az arany mögött mi is van pontosan? Azon kívül, hogy jó hővezető érdemben van még valami jó tulajdonsága mint, hogy pár ezer éve megtetszett az akkori embereknek? Elektronikai és ipari felhasználása valahol 10% körül van ha jól rémlik. Ekkora hozzáadott értéket a btc is ad a bányászgépek fejlesztésével.

"Az meg, hogy nem dőlt be, egyrészt azért van, mert a BTC nagy tulajdonosai nem hagyják a BTC-t " Nade, ha nincs mögötte semmi és csak pár embernek van nagy mennyiségben akkor egymás között tudnak vele kereskedni érdemben és kisembert nem érinti.

Ez nem felhívás részemről kripto/btc vásárlásra, de szerintem nagyon rosszul látod. Egy begyepesedett múlthoz ragaszkodott nézőpont szerint látod. Szerintem ez a nézőpont már most is változóban van globálisan nagy átlagban.

Na de mindegy nem akarok krito hitvitát indítani.

-

válasz

aujjobba

#130548

üzenetére

Ja, nagyságrendileg valahogy úgy. Ha állampapírban akarod hagyni, ilyen magas kamatú papírt semmiképp sem látom érdemesnek idő előtt visszaváltani. Főleg most, hogy semmi nem utal arra, hogy a FixMÁP-ot kivezetnék vagy egyéb módon csökkenne a közeljövőben vásárolható papírok kamata.

-

#130549

Dare2Live

félisten

PredatorZoli

#130545

Dare2Live

félisten

válasz

PredatorZoli

#130545

üzenetére

PredatorZoli

#130545

üzenetére

Visszanéztem a leveleket amiket 2015ben hugomnak küldtem. Kettőt találtam ahova odaírtam, hogy Bikás park. :

70nm bikas, ez fullosan felújítva ~16mft

bikas 65nm 12misi, felujitás nélkül is lakhatóA lelakott 65-70nmes Bikás partiak 10-12ért mentek. BPn inkább 7-8*oztak az árak 10év alatt.

Még ami eszembe jutott, hogy 2015ben nem teljesen juniorként 300-400al lehetett kezdeni. Most nem tudom tippre 700-900 körül.

7-8* árnövekedés vs 2-2.5* fizu növekedés. -

aujjobba

addikt

válasz

HussarF

#130547

üzenetére

Ha a majus21-en fizeto 1%-os PMAP-ot (aminek 18.6% a kamata) atvaltanam most FIX-re.

Akkor az 1% "bunti" felett elvesztenem a 18.6%-nak a nagyjabol 3 honapra eso hozamat is, ami kb. 4.5%, ugye jol szamolom?

Mikozben ugyanazon az idoszakon a FIX kb. 6.5%/4 = 1.6% fial, tehat a vesztesegem valojaban 4.5% - 1.6% + 1% = 2.9%.

Jol mondom? -

válasz

D1Rect

#130544

üzenetére

Arra gondolt, hogy 1 év múlva a tőkével együtt 2350 lesz csak a különbség (levonjuk az 1%-os visszaváltás miatti 10ezret az általad is számított 12350 ft-ból). Ami egyébként picit több, mert nem 990 000 x 0,065 -ről van szó, hanem (0,065/4)^4-ről, ami így 3936 ft lesz, de ja, apróról beszélünk.

-

kovaax

őstag

válasz

atee_13

#130504

üzenetére

Az, hogy nincsen mögötte semmi, az nem véglet, hanem a valóság. Ez egy szimpla piramisjáték egy kis trükkel: van egy zászlóshajó, a bitcoin, aminek nagy része néhány kézben van, így az a néhány tulajdonos úgy mozgatja az árakat, ahogy nem szégyeli. Mellette meg gyártják erre hivatkozva folyamatosan a shitcoinokat, amikkel meg szimplán csak lehúzzák a belépőket (Hawk Tuah coin?).

Az meg, hogy nem dőlt be, egyrészt azért van, mert a BTC nagy tulajdonosai nem hagyják a BTC-t (de közben egy csomó meg bedől, szerintem direkt ezért hozzák őket létre). Másrészt meg a reálgazdaság is elszakadt jó pár éve a valóságtól: sosem látott mértékben van eladósodva minden piaci szereplő (lakosság, cégek, államok), és mindenki próbál előre menekülni... Amikor először megválasztották Trumpot, meg megszavazták a Brexitet, nagyjából akkorra datálom azt, hogy elérte a világ azt a szintet, ahol már jobban megéri hülyének lenni, mint gondolkodni. Ennek komoly ára lesz, kérdés, hogy mikor...

-

#130545

PredatorZoli

Topikgazda

Dare2Live

#130533

PredatorZoli

Topikgazda

Dare2Live

#130533

PredatorZoli

Topikgazda

válasz

Dare2Live

#130533

üzenetére

pl bikás park nagy 70nmes panel 2015 11-13 millió most tippre 50-60

Jó is lenne ha egy 70nm-es Bikásparkit lehetne venni 50-60M-ért. A valóság jelenleg hogy 1,1-1,2M-es nm ár van ott , szóval az inkább 78-85M (ha van egyáltalán eladó, merthogy az egész kerületben kemény 60 db eladó panel van) -

nexvital

lelkes újonc

válasz

HussarF

#130536

üzenetére

Tehát, egyetértek veled.

fix az fix. még a mÁP+ is.

bmáp / pmáp bizonytalanság, mert nincs jósgömbünk.

lehet jobb, lehet rosszabb.

viszont a PMÁP 5,2% az fix. és az első hónap 5,5%-al indított. ha maradna is így 7% prémiummal vs. fixmáp 6,5%És akkor az aktuális 2026-os év "mozi" megint a 7%-ban ülve.

emiatt van előnye a pmápnak, hogy visszatekintő, de előre látsz, látod hogy mennyit fizet a kamatfizetés után, míg a bmáp-nál csak 3 hónapig látunk előre, nem 1 évre. -

nexvital

lelkes újonc

válasz

Czimby

#130534

üzenetére

Igen, de a +2,5% csak 2,5év múlva indul.

Sok idő.Mondjuk ebből a szempontból ALL-IN BMÁP-ot nem vennék, mert bizonytalan, hogy 2 évig nem csökkennek tovább a kamatok.

Ezért kell ebbe is - abba is pakolgatni.Egyik kicsit többet nyer, a másik kevesebbet A -1% visszaváltási költség nem elhanyagolható.

Nekem emiatt tetszik a MÁP+ de nem 5,75% indulóval, minimum 6-6,25% lenne reális, 5,5% infla mellett, főleg mert 5 éves.

Hosszabb időre Kevesebb kamatot ad, mint a fixmáp 3 évrE? hogy van ez?értem, hogy a MÁP+ kamatos kamat, de akkor is.

-

nexvital

lelkes újonc

válasz

HussarF

#130513

üzenetére

"Ha még azt is feltételezzük - ahogy te tetted - hogy nőni fog a FixMÁP kamata, akkor még értelmetlenebb a PMÁP tartása."

Csak azt írom, hogy az emelkedő kamatkörnyezet- várás miatt TALÁN most még nem érdemes fixmápba lépni.

Ha emelkedne a kamata, akkor kell belelépni, nem most a 6,5%-os FIXMÁPba.

7%-7,5% os mennyivel "jobb lenne".Mindez annak függvénye, hogyan alakul a további infla az évben.

ha stabilan hozza az 5,5% számokat, és nem csökken az alapkamat, FIXMÁP MÁP+ kamat marad itt, ahol van.

PMÁP stabilan hozza a FIXMÁP "szinteket".Gyakorlatilag semmi értelme ugra-bugrálni 1-2 évig, HA..

Ha jön egy jobb kamat, abba esetleg át kell tiplizni. Ha nem jön, de rosszabb sem, akkor kivárás.Amint kamatcsökkentés jön..akkor tipli FIXMÁP-ba, MÁP+ba, de addig -szerintem lehet figyelgetni, várakozni.

-

válasz

HussarF

#130532

üzenetére

Hehe, vicces ez a burkolt lehülyézés... De azt te sem tudod felülírni, ami tényszerűen megtörtént. És az elmúlt évek nem a kiszámíthatóságról szóltak. Olyan dolgok történtek az elmúlt 5 évben amire senki nem számított... és nem úgy néz ki, hogy vége van. És akkor mókuskodunk itt ilyenekkel.

A számításod rendben van, azt nem challengeltem eddig sem. A jóslással van gondom továbbra is.

-

válasz

Czimby

#130534

üzenetére

A BMÁP még jobb is lehet. Én 50-50-ben pakolom Fix és BMÁP-ba a forintos állampapírban hagyott pénzt.

Én a fentebbiekben nem a FixMÁP mellett kardoskodom, hanem azt próbálom bemutatni, hogy még a 1,5%-os PMÁP tartása sem egy igazán nyerő stratégia. Ez a FixMÁP-pal mutatható be jól a tőke 3 évig fix feltételek melletti hozama miatt. De a BMÁP akár még a FixMÁP-ot is megverheti, de ehhez már tényleg jósgömb kell még akkor is, ha most épp megint ez a forgatókönyv látszik valószínűbbnek. Ezért a BMÁP-ra alapozva ez tényleg inkább csak egy spekulatív vélemény lenne.

-

Dare2Live

félisten

válasz

Dare2Live

#130502

üzenetére

Még egy ucsó ingatlanhoz.

[link]

Ami torz benne az, hogy van BP pár menő megyeszékhely ahol az árak 10év alatt 5-7*eztek és van ahol lényegében nem volt árváltozás vagy eladni se lehet.

(pl bikás park nagy 70nmes panel 2015 11-13 millió most tippre 50-60, másik meg falu vagy döglödő város)

Erre amúgy volt egy másik jó ábra 4-5hónapja mindha linkeltem is volna de most nem ugrik be honnan, nem tudom linkelni.

Még lokál fizetés arányban is BP, jobb megyeszékhely vonal egyre drágább, megdöglött "vidék" egyre rosszabb. -

válasz

D1Rect

#130525

üzenetére

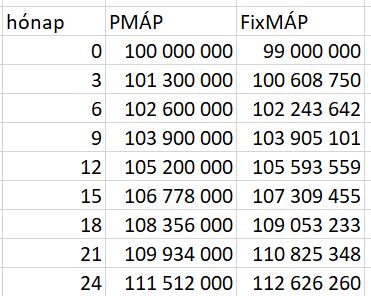

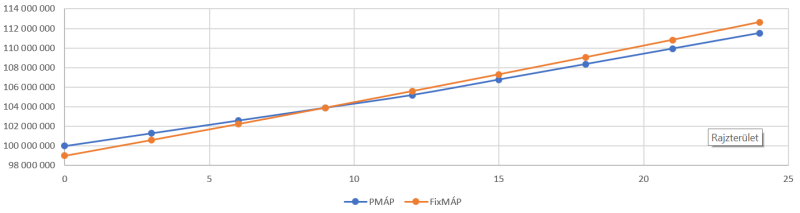

Minimális amúgy az eltérés. Vegyünk 100M-s PMÁP állományt.

1. eset, 2025-ös átlaginfla 6% lesz, '26-tól 7,5% lesz a PMÁP kamata:

2 év múlva a különbség: 463 740 Ft a PMÁP javára.2. eset, 2025-ös átlaginfla 4,5% lesz, '26-tól 6% lesz a PMÁP kamata:

2 év múlva a különbség: 1 114 260 Ft a FixMÁP javára.Akinek nem 100M-ja, csak 10M-ja van, az ossza el 10-el ezeket a számokat. Nagyságrendileg ez várható, ennyire érdemes ezen aggódni. (A fenti esetekben a FixMÁP-pal középre lőttem, végig 6,5%-ot feltételezve visszaforgatásra)

#130527 MrSealRD

A FixMÁP tőkére eső része tökéletesen kalkulálható 2 évre. Az 6,5% lesz, negyedéves kifizetésekkel. A visszaforgatás a kérdéses. De egyébként az elég minimálisan befolyásolja a végét a dolognak, hogy később már csak 5%-on tudod csak visszaforgatni, vagy épp 8%-on.

Amit érdemes még észrevenned, hogy ha nagyon megnő az infláció, akkor jobb feltételekkel tudod visszaforgatni majd a pénzedet (vagy a FixMÁP kamata nő vagy kijön más papír, ami többet ad). Ez minimálisan még a FixMÁP-os stratégia hozamát is javítja.

Ha viszont nem fog már rendelkezésre állni 6,5%-os FixMÁP sem, az azért lesz, mert az infláció (ebből kifolyóan pedig a kamatkörnyezet) alacsony lesz és az Államkincstár nem lesz rászorulva, hogy ilyen magas kamattal bocsásson ki papírt. Ez viszont még inkább a földbe döngöli a PMÁP stratégiát.Nekem ez csipőből tüzelünk gondolkodás, és preferálod ami neked szimpatikusabb. Oké, de akkor azt is tegyük ki az asztalra, hogy a fenti kijelentésednek nincs alapja.

Én már elég sok hsz.-en keresztül kifejtettem az alapját. Az, hogy Te nem látod át az összefüggéseket, arról nem én tehetek

-

válasz

Segal

#130521

üzenetére

Segal

#130521

üzenetére

Ja, félreértettem. Azt hittem arra nem raknál egy forintot sem, hogy marad a mostani helyzet, hanem tuti jön a 7%-os papír

#130524 avl

A jelen dinamika szerint a BMÁP még jobbnak is néz ki egy éves távon, eddig elég jó valószínűséggel. A második évre már nem nagyon lehet jósolni. Bár a korábban megszerzett nagyobb hozam melletti későbbi alulteljesítés még mindig kedvezőbb, mint egy biztos hozambukás egy később talán kedvezőbbre forduló kamatozásnál. De ebben már tényleg nagy a bizonytalanság. -

válasz

HussarF

#130519

üzenetére

Jelenleg inkább az néz ki, hogy még javulni is fognak a feltételei

De ezt így honnan? Most kijelented magabiztosan, hogy 2 évre előre kalkulálható a fixmáp esetében a jelenlegi vagy ettől jobb feltételek. Miközben annak lehetőségét teljesen elveted, hogy az infláció emelkedjen nem kívánatos szintre... Ugyanakkor az elmúlt két évben látott extrém 14-17%-hoz képest egy 6-7% nem tűnik nagy számnak... És ezzel együtt az is látszik, hogy nem annyira a jelenlegi vezetés irányítja az inflációt max próbálgatják, pofozgatják... de nincs teljeskörű irányításuk a helyzet alakulása fölött.

De ezt így honnan? Most kijelented magabiztosan, hogy 2 évre előre kalkulálható a fixmáp esetében a jelenlegi vagy ettől jobb feltételek. Miközben annak lehetőségét teljesen elveted, hogy az infláció emelkedjen nem kívánatos szintre... Ugyanakkor az elmúlt két évben látott extrém 14-17%-hoz képest egy 6-7% nem tűnik nagy számnak... És ezzel együtt az is látszik, hogy nem annyira a jelenlegi vezetés irányítja az inflációt max próbálgatják, pofozgatják... de nincs teljeskörű irányításuk a helyzet alakulása fölött.

Nekem ez csipőből tüzelünk gondolkodás, és preferálod ami neked szimpatikusabb. Oké, de akkor azt is tegyük ki az asztalra, hogy a fenti kijelentésednek nincs alapja. -

válasz

HussarF

#130519

üzenetére

Szerintem annak akinek van most PMAP-ja(1,5%), és nagyon ki akarja találni a tutit, az menjen át 50/50 fix/pmap-ba.

Ami érdekes lehet, hogy a fixmap 3 éves futamidővel indul.50-50 esetén 1mFt-onként pár ezer Ft lesz az amivel rosszabbul jár mintha látná a jövőt és nem kell stresszelni rajta, hogy mi lett volna a tuti.

-

Hmmz

senior tag

Hogy az extra kockázatot kedvelők kedvében is járjak:

Figyelem kivételes pénzégetési lehetőség![;]](//cdn.rios.hu/dl/s/v1.gif)

Egy ellenszenves celeb előadó művész és egy nem kevésbé ellenszenves részvény kontextusát boncolgatjuk ebben a videóban.Én speciel a régóta benne vagyok és figyelemmel kisérem, de most már komolyabban is, egy average down kiséretében immár kemény 1%-a itten van az összköltségvetésemnek, csak hogy legyen min izgulni is a FIXMÁP kontra PMÁP tengerén evezve.

Meg persze hogy a balance meglegyen, ez a másik véglet ugye..Most szólok. Ha esetleg recesszió lesz, ez úgy bebukik hogy csak füstöl, és még anélkül is jó esély van rá! És ezt a 3 sort veheted befektetési tanácsnak is

Tuti a buli emberek, nem verlek át... Sok lenyűgöző CGI-t és powerpointot készitenek a témában, az igéretek/tervek a felhőkig érnek, de termék még sehol, sőt még bizonyiték sincs az erre való törekvésre... ráadásul az új weboldal is szuperdesign

Napi 1M usd elégetése működési költség cimén, bevétel 0... mire vársz még?

A (nemigen kalkulálható) siker esetén is éves késések is várhatók

Még egy reverse split esélyes, a teljes csőd elött (1 mán volt)....

Had lám, ki lesz oly bátor és száll be mellém pár évre 0 revenue-be ebbe az utópiába?

És a név VIRGIN GALACTIC, erre biztos emlékezni fox ha beszállsz..

(Csakhát igen esélyes hogy a "jól kib@sztam magammal, soha többet" kategóriában)

-

Hmmz

senior tag

válasz

attiati

#130520

üzenetére

attiati

#130520

üzenetére

Pacsi hogy vetted a fáradságot és megnézted a videot

Én is vettem fáradtságot és utánanéztem tennap.

Előző hsz-ben ezt összegeztem nagyjából, talán még annyit hozzá hogy ha vakert kivesszük, akkor azért több mint elgondolkodtató hogy a FED kamatcsökkentések környékén cirka 2/3 vs 1/3-ad arányban valamilyen fokú recesszió következett be az elmúlt 100 évet tekintve. (~14 vs 7)Egy kis befektetési kitekintés az újév elején.

-

attiati

veterán

Megnézhette volna hosszabban a chartot és lennének ellenpéldák.

Amúgy tök általánosságokat puffogtat.

Ettől még beborulhat a piac, de az érvelési logikája fura:

"Blackrocknál sok pénz van ETF-ben és úgy mozgatja a piacot, ahogy akarja és beborítják és a kicsik bukni fognak, a nagyok pedig sokat keresni." Uhh...

Nem a Blackrocké az ETF-ben álló pénz.....Azt sem értem, hogy több emberrel beszélt, aki 6 számjegyű összeget bukott a múlt héten. Dollárban!

Az most fontos, hogy hány ilyen embert ismer? Vagy ő bukott ennyit? Ha ő bukott, az releváns?Elhiszem amúgy ezt is, hogy ennyit nyert, veszített, csak nem kellene ehhez Keynes és más közgazdasági logikát belekeverni.

-

válasz

Segal

#130518

üzenetére

Szóval azzal támogatod meg a "PMÁP-ban maradni jobb" elméletet, hogy lehet, hogy kijön egy jobb papír, amibe át lehet majd pakolni? Ez ugyanaz a kategória, mint hogy majd jó magas lesz az idei átlaginfla. Egy biztos hozamelmaradást állítasz szembe egy bizonytalan pozitív kimenetellel. Lehet az lesz a nyerő, de ahogy korábban is elhangzott már, egy döntés nem attól lesz nyerő, hogy bejött. Hanem hogy az adott időpillanatban megismerhető információk alapján optimális-e. Ha jövő hét végéig nem lesz ilyen 7%-os PMÁP, akkor lehet várni rá, de minél később jön, annál kisebb lesz az előnye.

De egyébként ez inkàbb elméleti vita. Csinàlja mindenki úgy, ahogy jól alszik tőle. Kell hozzá egy 9 számjegyű állomány, hogy tényleg számítson az a kis különbség, ami adódni fog köztük.

MrSealRD #130517

De ehhez az is kell, hogy ez a fixmáp 2 évig életben maradjon ugyanilyen feltételekkel.

Jelenleg inkább az néz ki, hogy még javulni is fognak a feltételei -

Segal

veterán

válasz

HussarF

#130513

üzenetére

Jelen pillanatban 1ft-ot sem raknék rá, mert szerintem az utolsó szalmaszálba is kapaszkodni fog az MNB csak kamatot ne kelljen emelni (főleg majd a Varga időszakban), de ha mégis megtörténne és erre reagálva jönne pár jobb kamatozású állampapír (pl 7%-os fixmáp), akkor máris megdőlne ez az elsőre bolondbiztos elmélet hogy a tuti a kamatfordulónál egyből áttalicskázni a pmap névértéket fixmápba dolog.

-

Részben ezért is kérdeztem rá...mert a számokból következtethető volt, hogy a keletkező negyedéves kamatokat újra fixmába pakolja és ezt kamatos kamattal extrapolálja 8 negyedévre... De ehhez az is kell, hogy ez a fixmáp 2 évig életben maradjon ugyanilyen feltételekkel. Szerintem ez több mint optimizmus.

-

-

válasz

HussarF

#130513

üzenetére

A januári inflációs adat is meglepetést okozott... ember legyen a talpán aki magabiztosan jósolni tud. Kvázi most kell döntened arról, hogy kamatfordulótól kezdve maradsz PMÁP vagy átmész fixMÁP-ba. És akkor mindenki arra számít, hogy ennyire nem fog elszállni az infla... aztán ugye most itt ülünk ezzel a januári számmal, ami már nem az amit vártak. Akkor ennyi erővel akármi is lehet... de azért az látszik, hogy nagyon nem fog bezuhanni az infla... Viszont oda/vissza váltogatni sem fogsz, mert 1% bukó helyből... Viszont rugalmasabb a PMÁP egy megugró inflára...ha úgy adódna.

A második szorzótényeződ érdekelne részletesebben. Fixmápot nem ismerem. Negyedévente fizetnek kamatot amit neked kell kézzel ismét fixmápba forgatni? -

válasz

HussarF

#130513

üzenetére

Annyit még hozzá kell tenni, hogy a fenti számításban nem elméletileg egzakt, hogy az y-al simán rászoroztam a PMÁP állományra, mert a kamatát nem tudod már abba PMÁP-ba visszaforgatni. Helyette teheted a pénzt - mondjuk - FixMÁP-ba. Ami némileg csökkenti a stratégia hozamát még magasnak adódó átlaginfla mellett is (cserébe némileg csökkenti a veszteségét, ha 5% alatt marad). De ez közel kerekítési hiba szint

-

válasz

nexvital

#130496

üzenetére

Leírtam már egy párszor, de ne rajtam múljon az egyszeri befektető profitja, tessék:

PMÁP 2 évig: X*1,052*y, ahol y = '25-ös átlaginfla + 1,5% kamatprémium

FixMÁP 2 évig: 0,99X*(1+0,065/4)^8 = 1,1263 X (azaz 12,63%-kal lesz több pénzed)Hogy a 2. év végére egálban legyél, ahhoz y = 1,1263/1,052 = 1,0706 tehát 7,06%-os PMÁP kell a második évben. Ez ugyebár 5,56%-os '25-ös éves átlaginflát jelent. És ezzel még csak egálban leszel a 2. év végére, az időszak nagy részében meg alatta lesz a PMÁP állomány értéke a FixMÁP-osnak.

Ha még azt is feltételezzük - ahogy te tetted - hogy nőni fog a FixMÁP kamata, akkor még értelmetlenebb a PMÁP tartása.

Persze, ha feltételezed, hogy inkább 6% fölött lesz a '25-ös átlaginfla ÉS biztos tartani fogod az állampapírokat még 2 évig ebben a formában, akkor jó lehet a 1,5%-os PMÁP tartása.

-

Blaymoira

tag

válasz

Steve_Brown

#130510

üzenetére

Steve_Brown

#130510

üzenetére

API-ról nem tudok, de BAMOSZ-on fent van az összes kezelt alap.

PortfolioPerformance kompatibilis formában itt elérhető minden bamoszos alap historikus adata: https://github.com/havasd/pp-data/tree/main/bamosz

és az instrumentumai: https://github.com/havasd/pp-data/blob/main/instruments/bamosz.csv -

#130511

Steve_Brown

senior tag

Steve_Brown

#130510

Steve_Brown

senior tag

Steve_Brown

#130510

Steve_Brown

senior tag

válasz

Steve_Brown

#130510

üzenetére

Egyébként ezek maguktól teljesítenek ilyen fosul vagy valaki segít nekik?

-

#130510

Steve_Brown

senior tag

Steve_Brown

senior tag

Hali, van valami API amivel le tudom hívni az ERSTE aktívan kezelt alapjainak historikus árfolyamát?

-

Segal

veterán

válasz

atee_13

#130504

üzenetére

A megoldás rém egyszerű. Ha sokallod az árát akkor NE VEDD MEG. Ha neked volt igazad, akkor más is túl drágának fogja találni és kényetelen lesz csökkenteni az eladó az árat (vagy hirdetni az örökkévalóságig most ez a része mindegy), ha viszont el tudja adni annyiért is akkor tévedtél, mert csak NEKED nem ért annyit.

Ennyi erővel mehetnék reklamálni a Lidl-be is hogy gyerekek múlthéten még olcsóbb volt a kenyér...

Annyiért fogja árulni amennyiért szeretné, max rárohad az eladóra a termék, de ez mindenre igaz, nem csak az ingatlanra vagy a kenyérre... -

atee_13

őstag

válasz

Segal

#130487

üzenetére

Nem igazán sikerült érteni miről volt szó ugye? Nem másol be sokadjára amit már többször leírtam, mert szemlátomást eddig sem vetted észre így felesleges.

Olyan logikai nagyszerűségre meg már neki se állok , hogy a mindenki túlárazza és jövőhéten milliókkal drágább hogy következik egymásból.

Én biztosan nem állítottam soha olyat, hogy a kritoval csak nyerni lehet. De a másik véglet a nincs mögötte semmi mindjárt bedől sztori eddig nem jött be. (Bennem is volt bizonytalanság mikor visszaesett 250 dodór, de akkor kiültem azóta immunis vagyok a nagyobb esésekre is

)Nyilván aki belenyalt ath-ban és nem tudott kivárni az megszívta. De dőltek már be bankok is meg országok is. -

#130503

bulikavagyok

nagyúr

student

#130420

bulikavagyok

nagyúr

student

#130420

-

Moleman

addikt

válasz

Dare2Live

#130495

üzenetére

GyMS-Vas megye vonalon évek óta nézem a piacot. Igaz, én rétegfelhasználó vagyok, nagy házat keresek nagy telekkel, de ezek stagnálnak, az árak inkább csökkennek, mint emelkednek. Sopronnak van egy extra felára, de ezen a feláron túl már itt sem drágulnak az ingatlanok, sőt, kezd visszaesni a többi megyeszékhely/megyei jogú város árszínvonalára.

Ausztria viszont még a legolcsóbb burgenlandi részeken is sokkal drágább, használható állapotú, de legalábbis szigetelendő falusi nénibácsi házat kb 1.5-2× áron lehet kapni, mint a határ innenső oldalán.

#130495 Dare2Live

Nekem sikerült bukni BTC/ETH-val is, eleinte simán csak botladozott, aztán mind elveszett az FTX csődnél.

De nyugtass meg, hogy ha nincs újrabefektetés, akkor a pénz beesik a számlámra és erőszakkal kiutalhatom magamnak!

De nyugtass meg, hogy ha nincs újrabefektetés, akkor a pénz beesik a számlámra és erőszakkal kiutalhatom magamnak! ![;]](http://cdn.rios.hu/dl/s/v1.gif)

. "minden szupi szuper".

. "minden szupi szuper".

De ezt így honnan? Most kijelented magabiztosan, hogy 2 évre előre kalkulálható a fixmáp esetében a jelenlegi vagy ettől jobb feltételek. Miközben annak lehetőségét teljesen elveted, hogy az infláció emelkedjen nem kívánatos szintre... Ugyanakkor az elmúlt két évben látott extrém 14-17%-hoz képest egy 6-7% nem tűnik nagy számnak... És ezzel együtt az is látszik, hogy nem annyira a jelenlegi vezetés irányítja az inflációt max próbálgatják, pofozgatják... de nincs teljeskörű irányításuk a helyzet alakulása fölött.

De ezt így honnan? Most kijelented magabiztosan, hogy 2 évre előre kalkulálható a fixmáp esetében a jelenlegi vagy ettől jobb feltételek. Miközben annak lehetőségét teljesen elveted, hogy az infláció emelkedjen nem kívánatos szintre... Ugyanakkor az elmúlt két évben látott extrém 14-17%-hoz képest egy 6-7% nem tűnik nagy számnak... És ezzel együtt az is látszik, hogy nem annyira a jelenlegi vezetés irányítja az inflációt max próbálgatják, pofozgatják... de nincs teljeskörű irányításuk a helyzet alakulása fölött.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Telekom mobilszolgáltatások

- Luck Dragon: Asszociációs játék. :)

- HiFi műszaki szemmel - sztereó hangrendszerek

- Gumi és felni topik

- Androidos tablet topic

- Könyvajánló

- Futás, futópályák

- Audi, Cupra, Seat, Skoda, Volkswagen topik

- Yettel topik

- Debrecen és környéke adok-veszek-beszélgetek

- További aktív témák...

- Profi! HP EliteBook 840 G9 Hordozható Érintős Ultrabook Fémház 14"-40% i7-1265U 32/512 Iris Xe FHD+

- Villám! HP EliteBook 840 G9 Hordozható Érintős Ultrabook Fémház 14"-40% i7-1265U 16/512 Iris Xe FHD+

- Asztali PC , R5 8400F , 1660 super , 16GB DDR5 , 512GB NVME

- ÚJ,2 ÉV GAR- GAMER PC: RYZEN 5 4500-5600X +RX 6600/6700XT +16-64GB DDR4! SZÁMLA! 70 féle ház!

- Asztali PC , R5 8400F , RX 5700 XT , 16GB DDR5 , 512GB NVME , 500GB HDD

- Eredeti Lenovo 300W töltők - ADL300SDC3A

- Wacom Cintiq DTK-2260 digitális rajztábla

- Apple iPhone 11 64GB, Kártyafüggetlen, 1 Év Garanciával

- GYÖNYÖRŰ iPhone 13 Pro 256GB Sierra Blue -1 ÉV GARANCIA - Kártyafüggetlen, MS3358

- BESZÁMÍTÁS! Asus H370 i5 9600K 16GB DDR4 512B SSD RTX 2060 Super 8GB Chieftec HC-10B-OP Zalman 850W

Állásajánlatok

Cég: NetGo.hu Kft.

Város: Gödöllő

Cég: Promenade Publishing House Kft.

Város: Budapest